Download presentation

Presentation is loading. Please wait.

1

第四章 外 匯 匯 率

2

外匯 :指外國貨幣,或是對外國貨幣的請求權

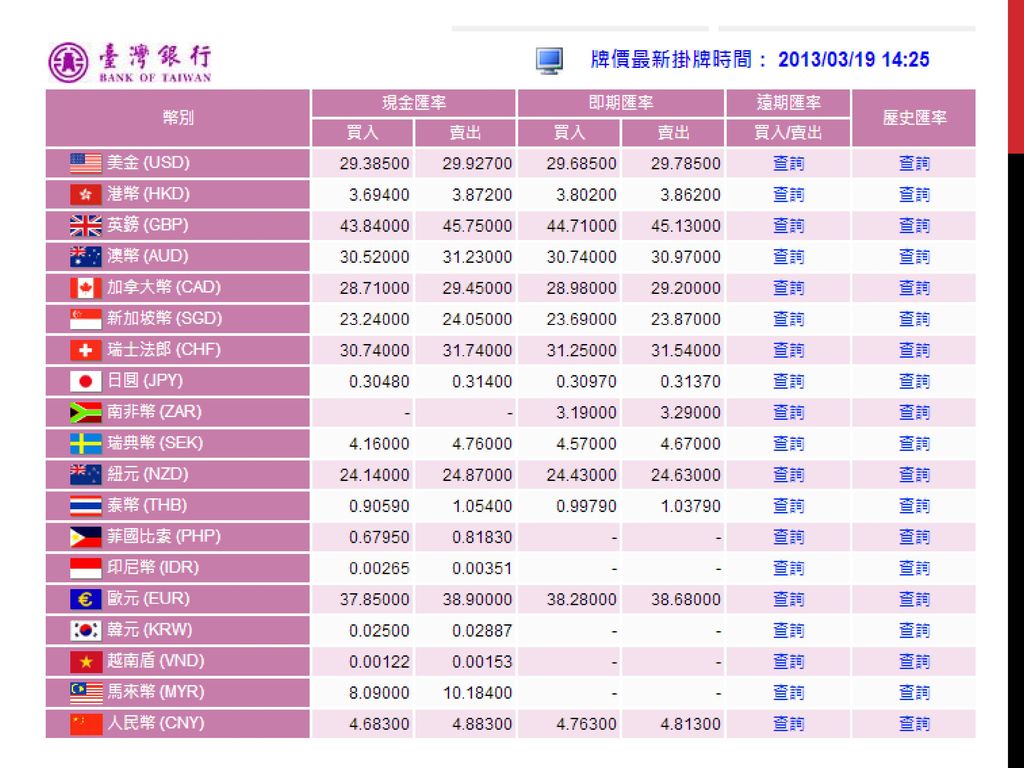

匯率:本國貨幣與外國貨幣的兌換率 直接報價法:又稱價格報價法或支付報價法。

4

間接報價法:又稱數量報價法 或收入報價法。

目前在國際外匯市場上,只有少數大英國協成員採用間接報價法, 一般稱之為「大英國協式」(Great Britain Terms)。 ●使用間接報價法的幣別包括 英鎊(GBP)、澳幣(AUD)、紐西蘭幣(NZD)、南非幣(ZAR)、 歐元(EUR)等。

。 ●使用間接報價法的幣別包括. 英鎊(GBP)、澳幣(AUD)、紐西蘭幣(NZD)、南非幣(ZAR)、 歐元(EUR)等。")

6

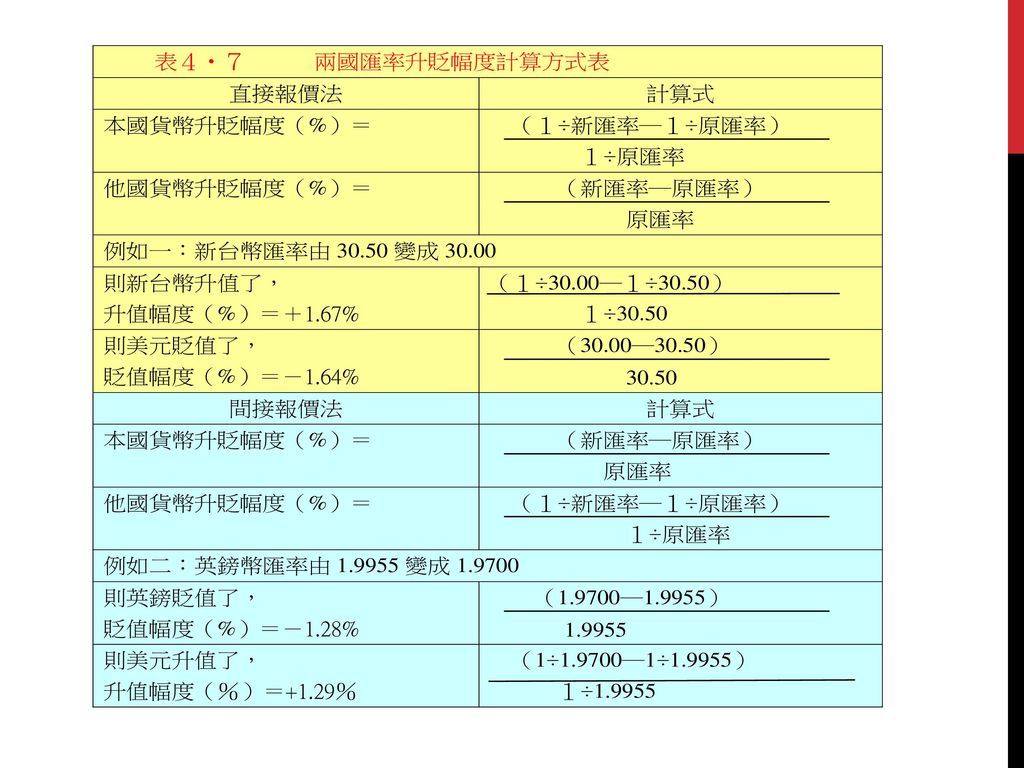

匯率變動 本幣(台幣) 外幣(美元) 直接報價法(29.5) ↑ 眨值 升值 ↓ 間接報價法( )

外幣(美元) 直接報價法(29.5) ↑ 眨值 升值 ↓ 間接報價法( )")

8

●買入匯率: 買入匯率(Buying Rate)就是買價,也就是銀行買 入外匯時所適用的匯率,也叫做Bid Rate。 ●賣出匯率: 賣出匯率(Selling Rate)就是賣價,也就是銀行賣 出外匯時所適用的匯率,也叫做Offer Rate。

9

外匯匯率報價單位 ●外匯市場上的慣例,匯率的價格共有五位數(含小數 點),例如EUR/USD1.5655,USD/JPY103.55。 ●匯率報價通常報到最後一位數,後一位數就是該幣別最小 貨幣單位的百分之一,稱為「基本點」(Point),也稱為 Pip或Tick。 ●例如美元最小貨幣單位為0.01元,就是「分」,「分」的百 分之一就是0.0001元,稱之為一點。某些幣別其幣值較低, 只有元没有角分者,如日圓,故其最小貨幣單位就是元, 元的百分之一就是0.01元,就是代表一點。 ●每一百點(100Points)稱之為One Pfennig。外匯交易員報 價實務上,例如EUR/USD 1.5655/65中之56兩位數通常不 報,這兩位數稱之為大數(Big Figure)。

,也稱為. Pip或Tick。 ●例如美元最小貨幣單位為0.01元,就是「分」,「分」的百. 分之一就是0.0001元,稱之為一點。某些幣別其幣值較低, 只有元没有角分者,如日圓,故其最小貨幣單位就是元, 元的百分之一就是0.01元,就是代表一點。 ●每一百點(100Points)稱之為One Pfennig。外匯交易員報. 價實務上,例如EUR/USD /65中之56兩位數通常不. 報,這兩位數稱之為大數(Big Figure)。")

10

依交割日期分 即期匯率(Spot Rate): 交易契約成立後第二個營業日內交割的 匯率。有對顧客即期匯率及對銀行即期匯率二種。

: 交易契約成立後第二個營業日內交割的 匯率。有對顧客即期匯率及對銀行即期匯率二種。")

11

(二)遠期匯率(Forward Rate):

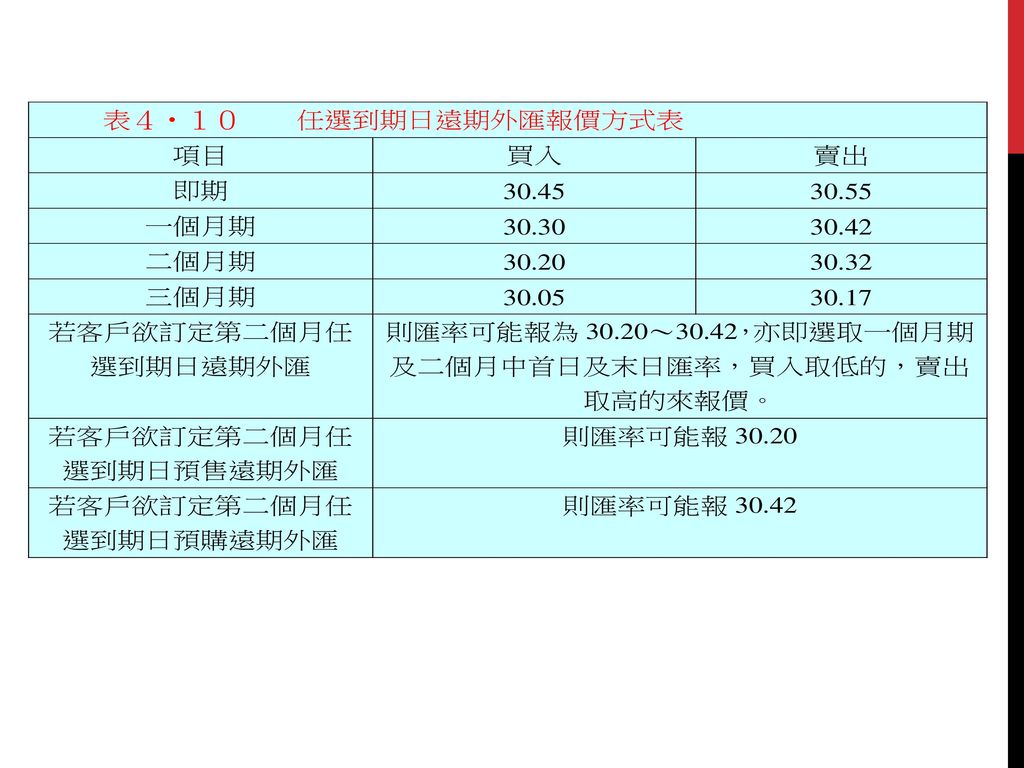

交易契約成交日的第二個營業日之後一定時日才交割的匯率。 1‧依到期日之不同可分為三種: ●確定到期日:指一、二、三、六個月期等。 ●任選到期日:未來某一段時間內,顧客自行選定。 ●指定到期日:指由顧客指定特定日期為交割日期。 2‧依對象之不同可分為二種: ●對顧客遠期匯率:為直接匯率(Outright Rate),通常為一日一盤。 ●對銀行遠期匯率:通常不直接報出匯率,而是報出換匯點數, 稱為點數匯率(Points Rate),或稱換匯匯率(Swap Rate)。

,通常為一日一盤。 ●對銀行遠期匯率:通常不直接報出匯率,而是報出換匯點數, 稱為點數匯率(Points Rate),或稱換匯匯率(Swap Rate)。")

12

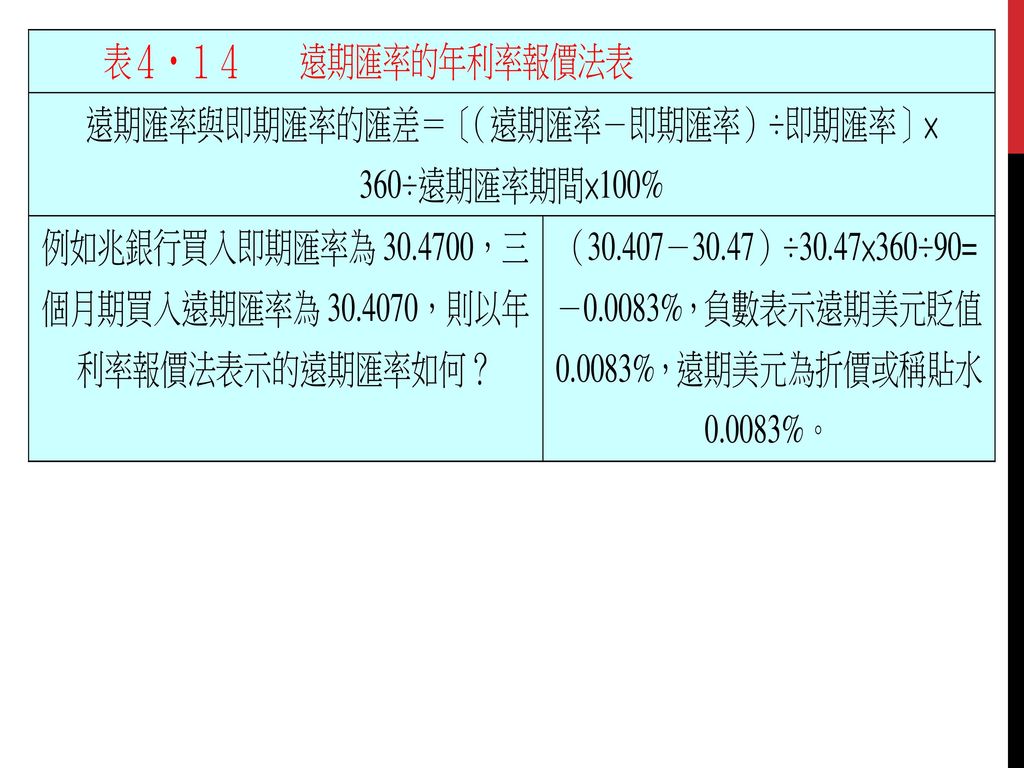

二、依交割日期分 (二)遠期匯率(Forward Rate):交易契約成交日後第二個營業 日以後一定時日才交割的匯率。 3‧依報價方式之不同可分為三種: ●直接匯率報價法:直接掛出遠期的價格,稱為直接 匯率(Outright Rate)或總共匯率(All-in rate)。 ●點數匯率報價法:不直接報出遠期價格,而是報出 換匯點數,稱為點數匯率(Points Rate),或稱換 匯匯率(Swap Rate),亦即只報出即期匯率與遠期 匯率之差異點數。 ●年利率報價法(Percent per Annum):將遠期匯率與 即期匯率的匯差,換算為百分比或年利率表示的報 價方法。

或總共匯率(All-in rate)。 ●點數匯率報價法:不直接報出遠期價格,而是報出. 換匯點數,稱為點數匯率(Points Rate),或稱換. 匯匯率(Swap Rate),亦即只報出即期匯率與遠期. 匯率之差異點數。 ●年利率報價法(Percent per Annum):將遠期匯率與. 即期匯率的匯差,換算為百分比或年利率表示的報. 價方法。")

14

花銀行三個月期遠期匯率 買入: = 賣出: =

15

兆銀行三個月期遠期匯率 買入: = 賣出: =

17

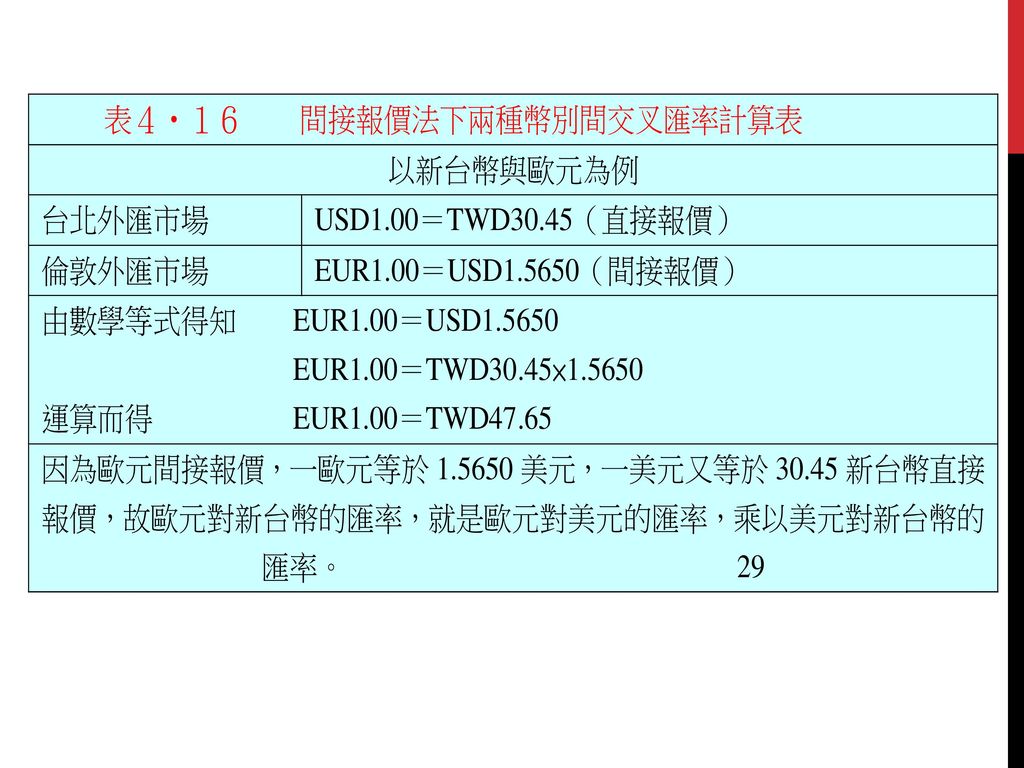

三、依計算方式分 ●基本匯率:本國貨幣與特定貨幣間之匯率,稱為基本匯率 (Basic Rate)。台灣及大多數國家,都是以本國貨幣與美元 間之匯率為基本匯率。 ●交叉匯率:兩種貨幣間之匯率非直接訂定,而係透過其中 之一貨幣與第三種貨幣間之匯率算換而得者,此種匯率稱 為交叉匯率(Cross Rate),又稱套算匯率。 四、依性質別分 ●一般外匯匯率:係銀行針對非現金之一般性用途外匯的結 匯所報出之匯率。 ●現鈔外匯匯率:係銀行針對外幣現金的結匯所報出之匯率 。外幣現鈔其來源過程較之一般外匯繁雜,風險也較大, 這些成本會反應在匯率上,故較一般外匯匯率要貴。

,又稱套算匯率。 四、依性質別分. ●一般外匯匯率:係銀行針對非現金之一般性用途外匯的結. 匯所報出之匯率。 ●現鈔外匯匯率:係銀行針對外幣現金的結匯所報出之匯率. 。外幣現鈔其來源過程較之一般外匯繁雜,風險也較大, 這些成本會反應在匯率上,故較一般外匯匯率要貴。")

21

未拋補利率平價理論 (UNCOVERED INTEREST RATE PARITY)

在資本完全移動下,均衡時本國與外國的投資報酬率相同 資本完全移動:無交易成本、無資金移動障礙 本國利率:r , 外國利率:r* , 即期匯率:e , 預期匯率:h 若你有 NT$1 投資: 本國一年後報酬: NT$1 (1+r) 外國一年後報酬:NT$ (1/e)(1+r*)h 均衡時:(1+r) = (h/e)(1+r*) 本國報酬率= 本國利率 外國報酬率:外國利率 + 預期眨值率

外國一年後報酬:NT$ (1/e)(1+r*)h. 均衡時:(1+r) = (h/e)(1+r*) 本國報酬率= 本國利率. 外國報酬率:外國利率 + 預期眨值率.")

22

已拋補利率平價理論 (COVERED INTEREST RATE PARITY)

f 為遠期匯率

23

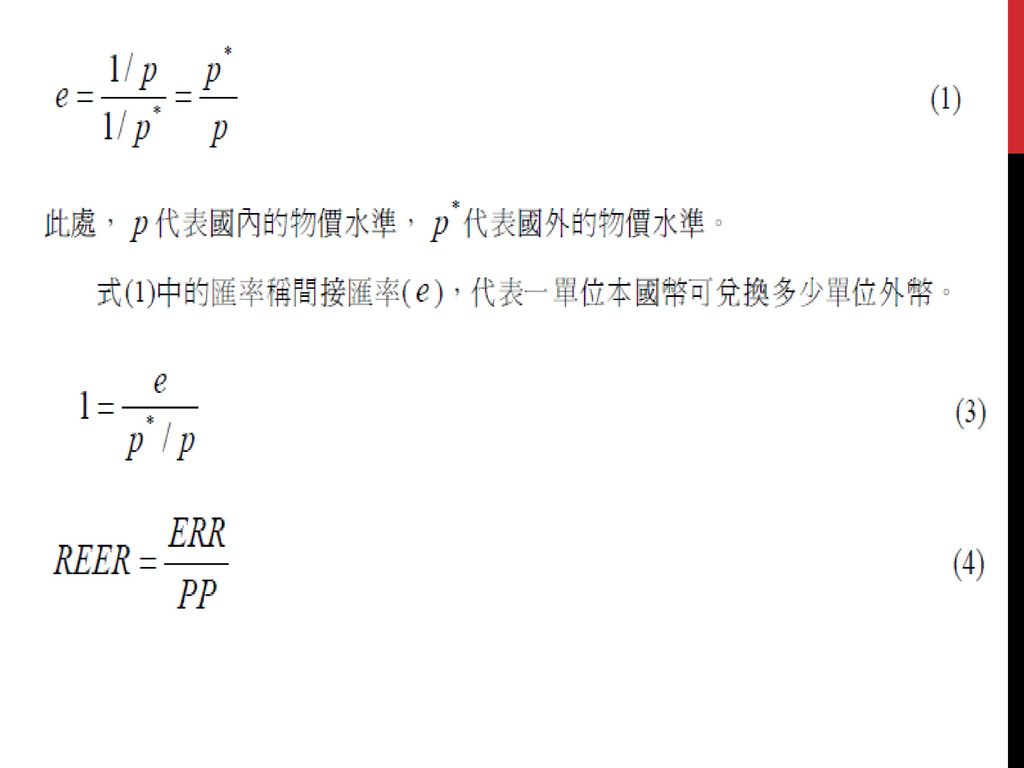

絕對購買力平價理論 均衡二國的貨幣購買力相同 貨幣購買力:1 / 物價 P = e P* ⇒ e = P / P*

24

相對購買力平價理論 實質匯率不變下 ⇒ 相對購買力平價理論 實質匯率 :一單位的外國一般商品可以交換本國 一般商品的數量

25

匯率的決定 國際借貸學說 ●國際借貸學說(Theory of International Indebtedness)又稱為國際收支 學說(Balance of International Payments Theory)。 ●係英國學者G.L Goschen於1861年提出。 ●他主張匯率主要決定於外匯供需狀況,外匯供需狀況主要又因國際借貸所 引起,若國際借貸失衡會引起外匯供需失衡,外匯供需失衡勢必使匯率產生 變動。

26

匯率制度 固定匯率制度: 中央銀行透過外匯市場干預, 使得匯率維持在一固定水準 浮動匯率制度: 中央銀行 不進任何干預任由匯率自由調整, 以達外匯市場均衡 管理浮動制度:介於固定與浮動之間

27

浮動匯率制度 ES ⇒ S > D 賣的人多,買的人少 為達均衡,e 下降 ED ⇒ S < D 買的人多,賣的人少

外匯

28

固定匯率制度 央行將匯率固定在 ⇒ ES ⇒ S=100 > D=80,為讓外匯市場均衡 央行買入外匯 20 (外匯存底增加 20)

⇒ ED ⇒ S=80 > D=100,為讓外匯市場均衡 央行賣出外匯 20 (外匯存底減少 20) 固定匯率制度 e S ES ED D 外匯

固定匯率制度. e. S. ES. ED. D. 外匯.")

29

e ES(國際收支盈餘) ⇒ 固定:央行外匯存底增加 浮動:匯率下降 ED(國際收支赤字) ⇒ 固定:央行外匯存底減少 浮動:匯率上升 外匯

⇒ 固定:央行外匯存底增加 浮動:匯率下降 ED(國際收支赤字) ⇒ 固定:央行外匯存底減少 浮動:匯率上升 外匯")

30

e 課徵奢侈稅 ⇒ 進口增加 ⇒ 外匯需求增加 ⇒ 外匯需求線右移 外匯 浮動:ED ⇒ e 上升

S(流入) ED D(流出) 外匯

ED. D(流出) 外匯.")

31

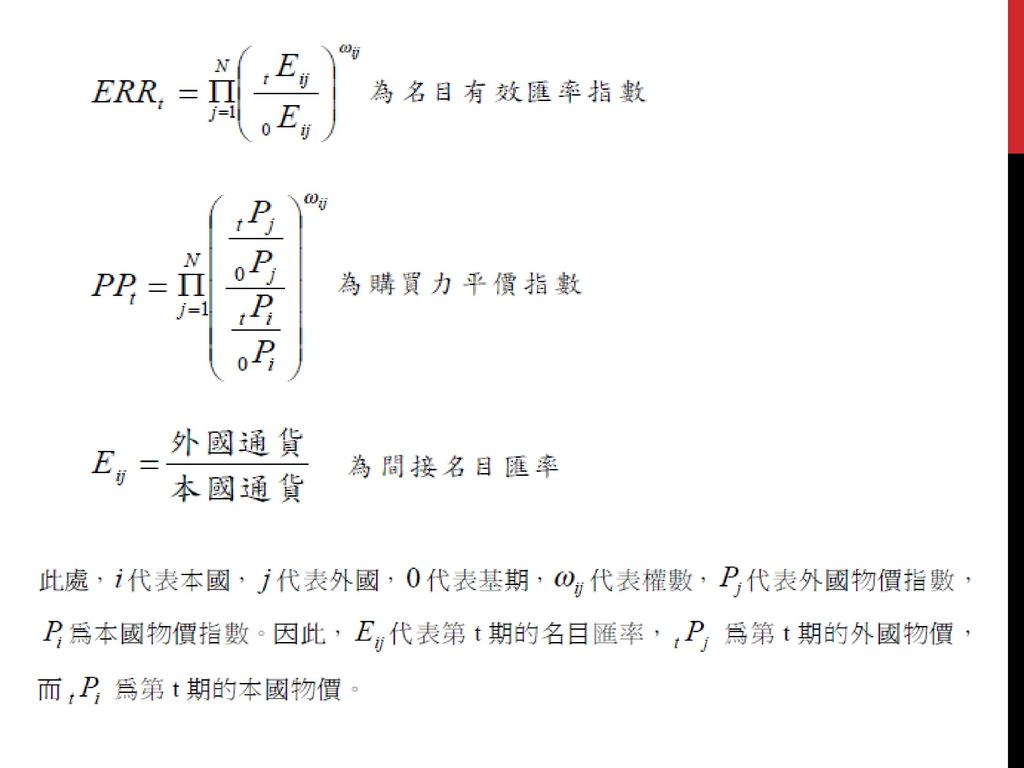

貨幣分析匯率學說 ●美國者J.A. Frenkle 和J. Bilson於1970年代提出。 ●其學說基於一項假設:就是對投資人而言,國內外金融資產 具有相同風險,國內外金融資產是可以完全替代的。兩國間之 匯率,是兩國貨幣計價金融資產間之相對價格,一國對外匯率 取決於以該國貨幣計值金融資產之供需。匯率是相對貨幣供需 所決定,乃此學說之中心思想。 ●影響匯率的因素有下列三項: 1‧兩國名目貨幣供給量變動率差距。 2‧兩國實質所得變動率差距。 3‧兩國利率變動率差距。 e = (m-m*)+(b r – b*r*)+(a*y* - a y)

+(b r – b*r*)+(a*y* - a y)")

32

第四節 有效匯率指數

33

一、有效匯率指數的意義 ●1973年起各國紛採浮動匯率制度,對一國貨幣強弱不易判別。 ●IMF及美國商務部遂提出「有效匯率」觀念。 ●「有效匯率」係以貿易對手國貨幣價值,以本國與其貿易量占 本國對外貿易總量比重為權數,加權計算而得之綜合匯率。 ●有效匯率指數以過去某一時點作基期,選擇國際收支接近均衡 的年度指數為100,選定若干貿易對手國貨幣組成一籃貨幣,再 以個別貿易比重,用加權方式計算求得,可以清楚地看出現行匯 率是否合理。 ●台灣目前有效匯率指數有五種,分別由中央銀行、台北外匯市 場發展基金會、經濟日報、工商時報及經建會所編製。實質有效 匯率指數亦有五種,亦為前述五單位所編。

36

影響實質有效匯率指數的原因: 一籃通貨的決定 權數的選擇 加權平均的方法 基數的決定 物價指數的選擇

37

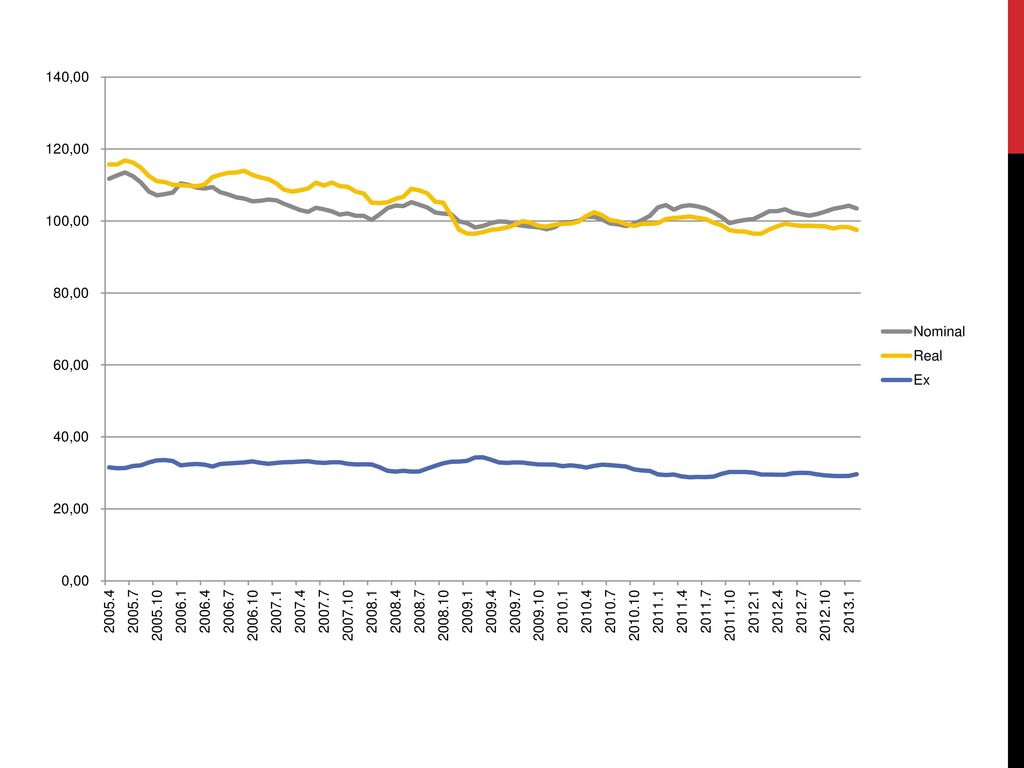

實質有效匯率指數之應用: 1.衡量一國出口競爭力變化:衡量一國匯率變動對出口價格競 爭力的影響時,以實質有效匯率指數為衡量標準,會比名目有 效匯率指數更準確。 2.衡量一國匯率的合理性:對外匯主管當局而言,則可以適時 反應一國貨幣合理價值,助其判斷現行匯價之合理性,避免決 策失當的情況發生。 3.調整外匯交易操作策略:對外匯交易者而言,實質有效匯率 指數有助於調整外匯交易操作策略,並判斷目前市場匯率較比 較基期為高或低。

38

ERR ↓ (本國貨幣眨值) 或 PP ↑ (外國物價相對本國上升) 造成 REER ↓ (本國產品價格國際競爭力上升) REER < 1 代表出口競爭力高於基期年

或 PP ↑ (外國物價相對本國上升) 造成 REER ↓ (本國產品價格國際競爭力上升) REER < 1 代表出口競爭力高於基期年")

Similar presentations

>")

>")

2004年 2005年 2006年 2007年>")

>")

有效匯率 外匯市場結構、特性與功能 主要外匯市場及其交易時間 外匯市場交易工具 外匯市場交易概況.>")