Download presentation

Presentation is loading. Please wait.

1

財務管理 第八單元 風險與報酬率與資金成本(續) 授課老師:陳明賢教授

第八單元 風險與報酬率與資金成本(續) 授課老師:陳明賢教授 本課程指定教材為由華泰書局所經銷之Ross, Westerfield, Jaffe, and Jordan’s Core Principles and Applications of Corporate Finance, 3rd Global Edition (2011), McGraw-Hill, Inc. 中文書則可參考由華泰書局所出版,俞海琴、董佩珊所編譯之財務管理(2012,第三版)。 本作品轉載自Microsoft Office 2007多媒體藝廊,依據Microsoft服務合約及著作權法第46、52、65條合理使用

授課老師:陳明賢教授. 本課程指定教材為由華泰書局所經銷之Ross, Westerfield, Jaffe, and Jordan’s Core Principles and Applications of Corporate Finance, 3rd Global Edition (2011), McGraw-Hill, Inc. 中文書則可參考由華泰書局所出版,俞海琴、董佩珊所編譯之財務管理(2012,第三版)。 本作品轉載自Microsoft Office 2007多媒體藝廊,依據Microsoft服務合約及著作權法第46、52、65條合理使用.")

2

證券市場線(Security Market Line)

SML RFR

3

證券市場線(Security Market Line)

定義 為 beta

4

證券市場線(Security Market Line)

SML Negative Beta RFR

5

證券市場線(Security Market Line)

風險資產之要求報酬率(required rate of return)可表示為無風險資產報酬率(riskfree rate)加上風險溢酬(risk premium) 。 風險溢酬(risk premium) 則由該資產之系統風險大小 (beta) 和當時的市場風險溢酬 (RM-RFR)相乘而成。 若某一個股報酬和整個資本市場報酬率變動之方向和大小相一致,則該股票之市場風險Beta為1。若某一個股報酬和整個資本市場報酬率變動之方向相同,但是變動幅度大於市場,則該股票市場風險Beta大於1。若某一個股報酬和整個資本市場報酬率變動之方向相同,但是變動幅度小於市場,則該股票市場風險Beta小於1。

可表示為無風險資產報酬率(riskfree rate)加上風險溢酬(risk premium) 。 風險溢酬(risk premium) 則由該資產之系統風險大小 (beta) 和當時的市場風險溢酬 (RM-RFR)相乘而成。 若某一個股報酬和整個資本市場報酬率變動之方向和大小相一致,則該股票之市場風險Beta為1。若某一個股報酬和整個資本市場報酬率變動之方向相同,但是變動幅度大於市場,則該股票市場風險Beta大於1。若某一個股報酬和整個資本市場報酬率變動之方向相同,但是變動幅度小於市場,則該股票市場風險Beta小於1。")

6

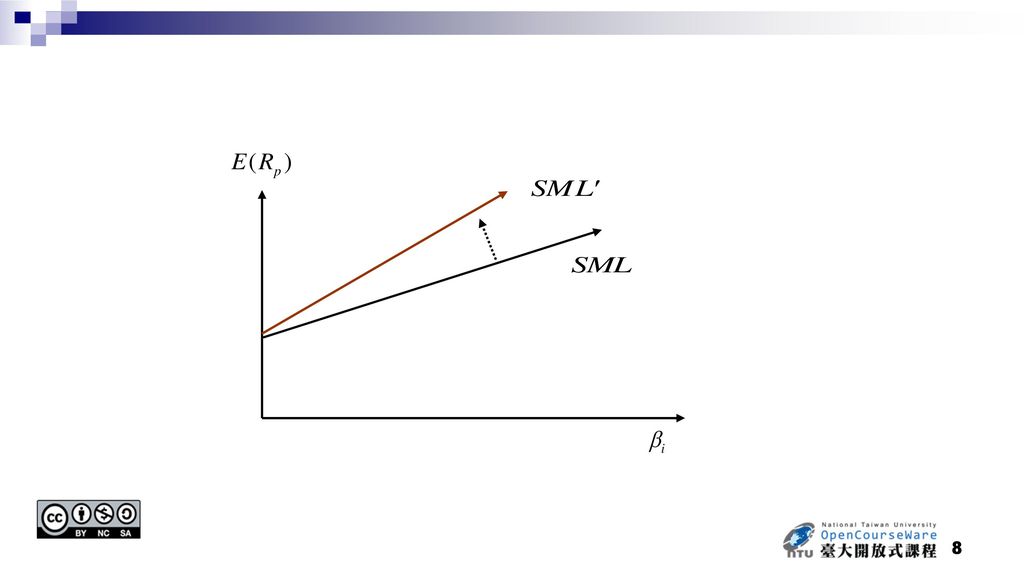

影響證券市場線改變之因素 1.預期通貨膨脹率改變:預期通貨膨脹率的改變,將會改變證券市場線的截距,使得證券市場線平行移動。

2.投資人風險趨避態度改變:投資人風險趨避態度改變,透過市場風險貼水的改變,可以影響證券市場線的斜率。 1 2

7

,將會在

9

資本市場理論應用:市場均衡之力量 假設某公司股票之Beta為1.5;無風險利率 為3%,市場風險溢酬 為8%。則投資人對該股票所要求之報酬率為15%。 假設投資人預期全部之報酬會來自股利。若張先生以$60購買該股票,一年之後預期會收到$9現金股利(15%)。若該公司未能符合預期,僅發放$6股利(10%)。 市場上絕大多數人投資人不滿意該股票之表現,因此會賣掉該股票,而造成該股票價格下跌。 當股票價格跌到$40會停止;因為新的價格($40)將使預期報酬率($6 / $40 = 15%)等於投資人要求之報酬率。

。若該公司未能符合預期,僅發放$6股利(10%)。 市場上絕大多數人投資人不滿意該股票之表現,因此會賣掉該股票,而造成該股票價格下跌。 當股票價格跌到$40會停止;因為新的價格($40)將使預期報酬率($6 / $40 = 15%)等於投資人要求之報酬率。")

10

市場均衡力量圖示

11

.A .B

12

資金成本之重要性 資產的報酬和資產的風險高低有直接關係。投資人會因資產風險高低設定其要求之報酬率

資金成本提供一企業有關市場如何衡量該企業之風險高低 資金成本用來當長期投資案之折現率,因此考量以長期資金成本為主。 資金成本當長期投資案之折現率,針對未來的現金流量折現,因此資金成本衡量必須有前瞻性。

13

加權平均資金成本: 不管是計算一企業現有各種資資金來源的資金成本,或是資本預算評估時投資計畫之資金,如有多種來源時,則資金成本之計算應按各種資金結構比例(以市場價值計算之比例)加權計算其平均成本率。因此其加權平均成本(Weighted Average Cost of Capital;簡稱WACC)即等於:

加權計算其平均成本率。因此其加權平均成本(Weighted Average Cost of Capital;簡稱WACC)即等於:")

14

以市場價值計算資金結構比例 符號 E = 股東權益市值= 每股股價 X 流通在外股數 D = 債務之市值= 債券市價 X 流通在外之債券數

若無流通在外之債券,且該公司無破產之虞,則可以債務之帳面價值取代 V = 公司市值 = D + E 資金結構比例 = E/V =股東權益市價比例 = D/V =債務之市值比例 Note that for bonds we would find the market value of each bond issue and then add them together. Also note that preferred stock would just become another component of the equation if the firm has issued it. Finally, we generally ignore current liabilities in our computations. However, if a company finances a substantial portion of its assets with current liabilities, it should be included in the process.

15

個別資金成本:舉債資金成本 具有前瞻性之舉債資金成本 已流通在外公司債,以現行債券價格所計算之殖利率(長期,且具有前瞻性)

經過債信評等同等級適用之舉債資金成本預估值。

16

個別資金成本:權益資金 股利固定成長模式:此以現有投資人願意將其資金放在公司裡,其所能預期得到之報酬率,為企業使用權益資金的機會成本

此模型假設投資人預期未來一年之報酬可表達為該股東預計該年度所會收到之現金股利率 ,加上該年度股價上漲之程度(資本利得率) g;如下式:

g;如下式:")

17

個別資金成本:權益資金 利用資本市場定價理論:財務理論中的資本市場定價理論可以用來預估一普通股所需投資報酬率。

資本市場定價理論指出:一證券的均衡報酬率可表為一無風險利率,加上一個風險溢酬;這個風險溢酬是由市場風險單位乘上市場風險溢酬。若以數學式表示,

18

個別資金成本:權益資金 無風險利率 :以長期國庫債為指標。

無風險利率 :以長期國庫債為指標。 系統風險 :衡量權益證券和股市之間共同變化程度;通常可以某段期間企業股票報酬,對是常報酬進行迴歸。回歸係數極為系統風險之預估值。 市場風險溢酬 :以過去長期市場風險溢酬之平均數為預估值。

19

資本市場理論應用:市場均衡之力量 假設某公司股票之Beta為1.5;無風險利率 為3%,市場風險溢酬 為8%。則投資人對該股票所要求之報酬率為15%。 假設投資人預期全部之報酬會來自股利。若張先生以$60購買該股票,一年之後預期會收到$9現金股利(15%)。若該公司未能符合預期,僅發放$6股利(10%)。 市場上絕大多數人投資人不滿意該股票之表現,因此會賣掉該股票,而造成該股票價格下跌。 當股票價格跌到$40會停止;因為新的價格($40)將使預期報酬率($6 / $40 = 15%)等於投資人要求之報酬率。

。若該公司未能符合預期,僅發放$6股利(10%)。 市場上絕大多數人投資人不滿意該股票之表現,因此會賣掉該股票,而造成該股票價格下跌。 當股票價格跌到$40會停止;因為新的價格($40)將使預期報酬率($6 / $40 = 15%)等於投資人要求之報酬率。")

20

版權標示 頁碼 作品 授權條件 作者/來源 1 本作品轉載自Microsoft Office 2007多媒體藝廊,依據Microsoft服務合約及著作權法第46、52、65條合理使用。 2-22 2 作者:國立台灣大學 陳明賢教授 4

21

版權標示 頁碼 作品 授權條件 作者/來源 7 作者:國立台灣大學 陳明賢教授 8 9 10

22

版權標示 頁碼 作品 授權條件 作者/來源 11 作者:國立台灣大學 陳明賢教授 19

Similar presentations

, McGraw-Hill,>")

授課老師:陳明賢教授>")

現金流量折現與證券評價>")

>")

>")

授課老師:若瑤老師>")