Download presentation

Presentation is loading. Please wait.

1

不動產估價

2

第一章 緒論

3

第一節 不動產的科際整合 不動產估價的科際整合

第一節 不動產的科際整合 不動產估價的科際整合 由於不動產價值受不動產特性及相關法令之影響,估價之分類,未來將步向更專業化的途徑,而估價也將成為各種相關學科的整合。這些學科大致包括: 地政學 都市計畫學 建築學 區域科學 經濟學

4

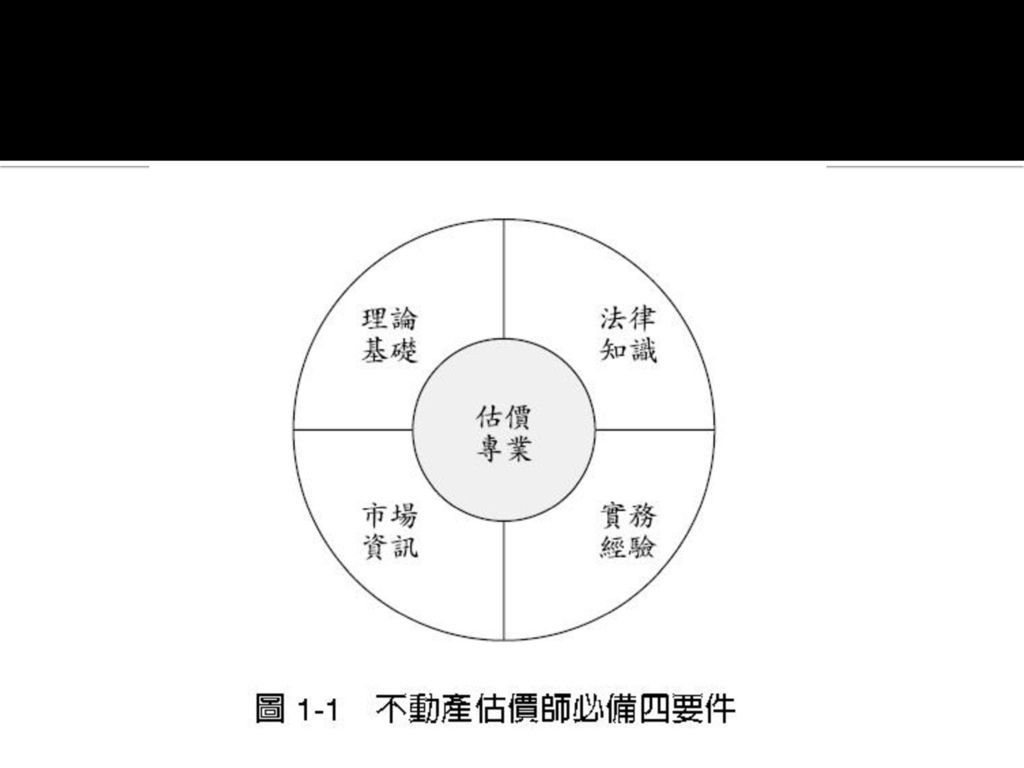

第一節 不動產的科際整合 不動產估價是經驗的累積 不動產估價是「理論」與「實務」之結合,兩者缺一即容易造成不動產估價師錯誤的判斷。

第一節 不動產的科際整合 不動產估價是經驗的累積 不動產估價是「理論」與「實務」之結合,兩者缺一即容易造成不動產估價師錯誤的判斷。 估價經驗須由不斷地「理論進修」與「實務操作」中累積。 理論是實務的基礎,實務是理論的檢驗。因此,一位優秀的估價師必備的基本要件是: 1. 豐富的專業知識,及隨時進修新的專業課程。 2. 純熟的實務操作,及對市場脈動的充份掌握。

6

第二節 不動產概念 不動產之定義 土地之定義 我國土地法第1 條開宗明義對土地的定義是:「本法所稱土地,謂水、陸及天然富源。」是採廣義的解釋,在空間範圍中,水域、陸域或其上下之天然資源,均屬土地之範疇。

7

第二節 不動產概念 不動產之定義 民法第66 條對不動產作如下定義:「謂不動產者,稱土地及其定著物。不動產之出產物,尚未分離者,為該不動產之部分。」是項法令對土地採狹義解釋,土地及其定著物,均屬於不動產之內容。

8

第二節 不動產概念 不動產之定義 改良物之定義 民法就所謂定著物,分為土地改良物與建築物。「土地改良物,分為建築改良物及農作改良物二種。

9

第二節 不動產概念 不動產之定義 不動產實體與權益

第二節 不動產概念 不動產之定義 不動產實體與權益 不動產估價學科,對不動產的看法,須嚴謹區分實體不動產與不動產權益。實體不動產指的是土地、建築物或改良物本身,以其硬體內容看待之。不動產權益則是土地、建築物或改良物本體與其所擁有之權利。

10

第二節 不動產概念 不動產與動產區分 民法之規定

第二節 不動產概念 不動產與動產區分 民法之規定 民法第66 條定義不動產者為土地及其定著物,不動產之出產物,尚未分離者,為該不動產之部分。而「稱動產者,為前條所稱不動產以外之物」(民法第67 條)。 定著物之要件包括: 1. 定著於土地。 2. 尚未構成土地之一部。

。 定著物之要件包括: 1. 定著於土地。 2. 尚未構成土地之一部。")

11

第二節 不動產概念 不動產與動產區分 建築法之規定

第二節 不動產概念 不動產與動產區分 建築法之規定 建築法第4 條:「本法所稱建築物,為定著於土地上或地面下具有頂蓋、樑柱或牆壁,供個人或公眾使用之構造物或雜項工作物。」 建築法第7 條:「本法所稱雜項工作物,為營業爐灶、水塔、瞭望台、廣告牌、散裝倉、廣播塔、煙囪、圍牆、駁崁、高架遊戲設施、游泳池、地下儲藏庫、建築物興建完成後增設之中央系統空氣調節、昇降設備、防空避難、污物處理及挖填土石方等工程。」

12

第二節 不動產概念 不動產與動產區分 其他法令規定

第二節 不動產概念 不動產與動產區分 其他法令規定 國有財產法第3 條規定:「動產,指機械及設備、交通運輸及設備,暨其他雜項設備。」動產擔保交易法第4 條規定:「機器、設備、工具、原料、半製品、成品、車輛、農林漁牧產品、牲畜及總噸位未滿二十噸之動力船舶或未滿五十噸之非動力船舶,均得為動產擔保交易之標的物。」

13

第二節 不動產概念 不動產與動產區分 不動產與動產的價值判斷

第二節 不動產概念 不動產與動產區分 不動產與動產的價值判斷 不動產主要的特性是位置固定性及不可移動性,其價值包含土地及建築物之價值外,尚包括附著於其上之必要設施與設備。 動產的主要特性是可移動性,凡傢俱、機械設備、汽車、牲畜、證券等隨時可移動的物品均為動產。非必要附著於不動產者,其價格之估計,應獨立於不動產價格之外。

14

第二節 不動產概念 不動產特性 數量有限性 土地的實質供給(physical supply)是固定的,沒有彈性的。但是,土地的經濟供給(economic supply),可以因技術的進步或人為的法令規定,增加某些特定土地的經濟供給。

是固定的,沒有彈性的。但是,土地的經濟供給(economic supply),可以因技術的進步或人為的法令規定,增加某些特定土地的經濟供給。 .")

15

第二節 不動產概念 不動產特性 位置固定性 不僅土地具有位置固定性,建築物亦具有位置固定性。因此,在不動產經濟理論研究上,價值產生的主要影響因素是「區位」,以距離市中心的遠近,考慮須花費的運輸成本,購買者的出價能力,決定土地價格的高低。

16

第二節 不動產概念 不動產特性 用途多樣性 以都市土地而言,在土地分區使用管制之規定中,有住宅區、商業區、工業區、文教區、行政區、公共設施等;再細分之,住宅用不動產有獨幢住宅、雙併住宅、集合式住宅、國民住宅、公寓、大樓、豪宅等類型。

17

第二節 不動產概念 不動產特性 價值永續性 從國民經濟的角度而言,一國政治穩定、經濟成長、國民所得提高,人口日益增加等因素,均將刺激對稀少之不動產競逐,促使其價格逐漸上漲。除非有戰爭、經濟衰退或重大政治動亂才有下跌的可能。 因此,不動產具備價值永續性,短期內或有漲跌,但長期間則是向上攀升的曲線。

18

第二節 不動產概念 不動產市場特性 不動產產品個別差異性大一般商品多為同質產品。 不動產價格,取決於少數的買者與賣者。

第二節 不動產概念 不動產市場特性 不動產產品個別差異性大一般商品多為同質產品。 不動產價格,取決於少數的買者與賣者。 不動產價值受「區位」條件影響甚鉅,區位佳之市中心與區位差之市郊,價格差距懸殊。 不動產因地方使用習慣不同,或交易習慣之差異,而產生不同的影響價格因素。 不動產市場資訊來源有限,交易雙方均難以掌握充份資訊。 不動產涉及相關法令眾多,趨向專業的服務。 不動產交易,買者與賣者多基於主觀判斷決定價格。 不動產之供給,因其位置固定性、數量不增性,導致供給彈性小。 不動產之需求,隨市場景氣榮枯而有變化,為較不確定性的需求。 不動產不因使用而磨滅,可產生永久性收益,其保值性強。 不動產具價值永續性及保值性,所以未來預期增值性高。 不動產係一不完全競爭市場。

20

第三節 台灣地區不動產估價制度

21

第三節 台灣地區不動產估價制度 不動產估價師立法沿革 立法目的

第三節 台灣地區不動產估價制度 不動產估價師立法沿革 立法目的 藉由專門職業估價人員制度之建立,訂定統一之估價技術準則及執業規範,提高估價技術、品質,以因應經濟與社會發展之需要,建立不動產估價之公信力並恢復不動產交易秩序。

22

第三節 台灣地區不動產估價制度 不動產估價師立法沿革 研訂立法工作計畫階段 民國77 年3 月,內政部研議並訂頒「改進土地估價制度長程計畫」

第三節 台灣地區不動產估價制度 不動產估價師立法沿革 研訂立法工作計畫階段 民國77 年3 月,內政部研議並訂頒「改進土地估價制度長程計畫」 民國77 年4 月16 日,邀請政府相關機關、銀行公會及不動產鑑定業者等召開「建立土地估價師制度有關問題座談會」 民國77 年11 月,內政部擬定「土地估價師法(草案初稿)」 民國77 年12 月,內政部成立「制定土地估價師法(草案)專案小組」。 民國79 年3 月,完成「土地估價師法」草案,送內政部法規會審查。 民國79 年5 月21 日,內政部法規會審查定案。 民國79 年6 月內政部將土地估價師法草案函報行政院審查。 民國79 年11 月8 日,行政院於第2206 次院會決議:「通過,送請立法院審議」,並於79 年11 月21 日送立法院審議。

」 民國77 年12 月,內政部成立「制定土地估價師法(草案)專案小組」。 民國79 年3 月,完成「土地估價師法」草案,送內政部法規會審查。 民國79 年5 月21 日,內政部法規會審查定案。 民國79 年6 月內政部將土地估價師法草案函報行政院審查。 民國79 年11 月8 日,行政院於第2206 次院會決議:「通過,送請立法院審議」,並於79 年11 月21 日送立法院審議。")

23

第三節 台灣地區不動產估價制度 不動產估價師立法沿革 不動產估價師法立法階段

第三節 台灣地區不動產估價制度 不動產估價師立法沿革 不動產估價師法立法階段 民國89 年9 月19 日,立法院第四屆第四會期第二次會議討論,決議:「完成三讀」。 民國89 年10 月4 日, 不動產估價師法由總統令公布施行。

24

第三節 台灣地區不動產估價制度 不動產估價師立法沿革 頒訂相關子法 1. 「不動產估價技術規則」

第三節 台灣地區不動產估價制度 不動產估價師立法沿革 頒訂相關子法 1. 「不動產估價技術規則」 2. 「直轄市及縣(市)不動產估價師懲戒委員會組織規程」 3. 「不動產估價師法施行細則」 4. 「辦理不動產估價師專業訓練機關(構)學校團體及專業訓練或與其相當之證明文件認可辦法」 5. 「不動產估價師估價經驗認定標準」

不動產估價師懲戒委員會組織規程」 3. 「不動產估價師法施行細則」 4. 「辦理不動產估價師專業訓練機關(構)學校團體及專業訓練或與其相當之證明文件認可辦法」 5. 「不動產估價師估價經驗認定標準」")

25

第三節 台灣地區不動產估價制度 考試方式 應考資格 考試科目 普通科目:國文

第三節 台灣地區不動產估價制度 考試方式 應考資格 考試科目 普通科目:國文 專業科目:民法物權與不動產法規、土地利用法規、不動產投資、土地經濟學、不動產估價理論、不動產估價實務。

26

第三節 台灣地區不動產估價制度 考試方式 應試資格之規定 1. 不動產法領域相關課程 2. 土地利用領域相關課程

第三節 台灣地區不動產估價制度 考試方式 應試資格之規定 1. 不動產法領域相關課程 2. 土地利用領域相關課程 3. 不動產投資與市場領域相關課程 4. 不動產經濟領域相關課程

27

第三節 台灣地區不動產估價制度 不動產估價師及格人數

第三節 台灣地區不動產估價制度 不動產估價師及格人數 考試院自民國90 年12 月起,陸續舉辦不動產估價師高等考試與特種考試,至今(民國102 年12 月)計14 次考試,其中有11 次高等考試及3 次特種考試,一共錄取532 位不動產估價師。

計14 次考試,其中有11 次高等考試及3 次特種考試,一共錄取532 位不動產估價師。")

28

第三節 台灣地區不動產估價制度 開業登記與執業之規定 開業登記 開始執行業務 異動之規定 不得充任不動產估價師之情況 不發給開業證書之情況

第三節 台灣地區不動產估價制度 開業登記與執業之規定 開業登記 開始執行業務 異動之規定 不得充任不動產估價師之情況 不發給開業證書之情況 每四年換發開業證書 外國人之規定

29

第三節 台灣地區不動產估價制度 估價師獎勵與懲處 獎勵 懲處 頒發獎狀或獎牌。 頒發專業獎章。 警告。 申誡。

第三節 台灣地區不動產估價制度 估價師獎勵與懲處 獎勵 頒發獎狀或獎牌。 頒發專業獎章。 懲處 警告。 申誡。 停止執行業務二個月以上二年以下。 除名。 罰鍰

30

第三節 台灣地區不動產估價制度 懲處 罰鍰 (一)罰鍰之規定 (二)應予警告或申誡之規定 (三)應予申誡或停止執行業務之規定

第三節 台灣地區不動產估價制度 懲處 罰鍰 (一)罰鍰之規定 (二)應予警告或申誡之規定 (三)應予申誡或停止執行業務之規定 (四)應予停止執行業務或除名之規定

罰鍰之規定. (二)應予警告或申誡之規定. (三)應予申誡或停止執行業務之規定. (四)應予停止執行業務或除名之規定.")

31

第三節 台灣地區不動產估價制度 公會 不動產估價師法相關規定 不動產估價師公會現況

第三節 台灣地區不動產估價制度 公會 不動產估價師法相關規定 不動產估價師法第二十二條規定:不動產估價師領得開業證書後,非加入該管直轄市或縣(市)不動產估價師公會,不得執行業務。 不動產估價師公會現況 不動產估價師公會於組織章程中明定公會的宗旨:「以不動產估價學術與實務之闡揚,制度之改進,並協助國家社會之行政、財政、金融、經濟建設,提高不動產估價師功能與地位,發揚不動產估價事業為宗旨。

不動產估價師公會,不得執行業務。 不動產估價師公會現況. 不動產估價師公會於組織章程中明定公會的宗旨:「以不動產估價學術與實務之闡揚,制度之改進,並協助國家社會之行政、財政、金融、經濟建設,提高不動產估價師功能與地位,發揚不動產估價事業為宗旨。")

32

第三節 台灣地區不動產估價制度 業務與責任 估價業務 不動產估價師責任

第三節 台灣地區不動產估價制度 業務與責任 估價業務 不動產估價師受委託人之委託,辦理土地、建築改良物、農作改良物及其權利之估價業務。未取得不動產估價師資格者,不得辦理前項估價業務。但建築師依建築師法規定,辦理建築物估價業務者,不在此限。 不動產估價師責任

33

估價課題 台灣地區不動產估價制度屬於草創初期,面臨許多亟待突破與改進的地方,包括: 簽證業務多未明訂,不動產估價業務量無法擴大

建築師由於房地產持續不景氣,業務萎縮,轉而搶食不動產估價業務。 礙於公平交易法規與業務競爭,不動產估價服務無一致之收費標準 不動產交易資訊封閉 大學院校並未設置不動產估價專業系所

34

第三節 台灣地區不動產估價制度 小結 提升不動產估價技術水準 要求高標準的職業道德 努力與國際估價技術接軌 發展國內市場特色的估價服務

第三節 台灣地區不動產估價制度 小結 提升不動產估價技術水準 要求高標準的職業道德 努力與國際估價技術接軌 發展國內市場特色的估價服務 促進行政、學術與估價業之研究與合作

Similar presentations

绪 论 ( 1 课时). 教学目的要求 1. 了解《诊断学》在临床医学中的重要性 地位与作用。 2. 熟悉《诊断学》的基本内容与基本要求。 3. 了解《诊断学》的学习方法及注意事项。>")

东北财经大学出版社 21世纪新概念教材 现代物流学 梁金萍主编 http://www.aftvc.com/jpkc/default.htm(重要) 东北财经大学出版社.>")