Download presentation

Presentation is loading. Please wait.

1

第二部分 中国货物贸易 国际加工贸易 主讲人:上海对外贸易学院 沈玉良 教授

2

主要内容 中国国际加工贸易概况 来料加工装配贸易 进料加工贸易

3

一、中国国际加工贸易概况

4

1.1 概念和特点 加工贸易指从境外保税进口全部或部分原辅材料、零部件、元器件、包装物料,经境内企业加工或装配后,制成品复出口的经营活动,包括来料加工和进料加工。 进口料件 保税 制造品加工 制造品出口 两种贸易方式:来料加工贸易方式、进料加工贸易方式

5

1.2 中国加工贸易进出口总额(1981-2011年)单位:亿美元

1.2 中国加工贸易进出口总额( 年)单位:亿美元 资料来源:《中国海关统计年鉴》

单位:亿美元. 资料来源:《中国海关统计年鉴》")

6

加工贸易占贸易总额的比重 资料来源:《中国海关统计年鉴》

7

二、来料加工装配贸易

8

2.1 概念 来料加工装配贸易方式是指进口料件由境外企业提供,经营企业不需要付汇进口,按照境外企业的要求进行加工或者装配,只收取加工费,制成品由境外企业销售的经营活动。 料件境外企业提供 不作价进口 加工或者装配 加工产品出口

9

2.2 基本情况 早期的加工贸易是以来料加工装配为主要方式。1980年来料加工装配进出口额为43.82亿美元,占加工贸易的75.02%。

2.2 基本情况 早期的加工贸易是以来料加工装配为主要方式。1980年来料加工装配进出口额为43.82亿美元,占加工贸易的75.02%。 目前,来料加工装配是加工贸易的次要方式。2011年,来料加工装配进出口额 亿美元,占加工贸易总额的15.42%。

10

我国来料加工装配进出口金额 单位:亿美元 资料来源:中国海关

11

来料加工装配贸易进出口金额占加工贸易进出口总额的比重 %

来料加工装配贸易进出口金额占加工贸易进出口总额的比重 % 资料来源:中国海关

12

各类来料加工装配企业的进出口金额占加工贸易进出口总额的比重 %

时间 来料加工装配贸易 % 国有企业 集体企业 私营企业 中外合作 中外合资 外商独资 合计占比 2000年 进口 18.77 1 0.03 1.37 3.86 5.2 30.23 出口 19.26 1.05 0.02 1.12 3.65 4.78 29.88 2002年 16.22 1.19 0.24 1.18 2.72 6.43 27.98 15.73 1.21 0.2 1.06 2.57 5.62 26.39 2004年 9.37 0.84 2.01 0.7 2.08 9.23 24.23 9.22 0.88 1.67 0.6 1.76 6.78 20.91 2006年 0.74 2.13 0.36 2.04 11.95 17.82 5.96 0.56 1.65 0.34 1.55 8.44 18.5 2008年 6.66 0.51 2.63 0.26 1.7 12.08 23.84 5.04 0.57 1.93 0.63 1.34 6.85 16.36 2010年 6.14 0.45 2 0.17 2.27 12.67 23.7 3.96 1.72 0.54 6.67 15.16 数据来源:《中国海关统计年鉴》

13

2.3 来料加工装配贸易业务流程

14

2.4 来料加工装配贸易的退(免)税基本政策 来料加工复出口产品收取的加工费,现行政策实行的是免税政策(“不征不退”),即 符合免税的情况

2.4 来料加工装配贸易的退(免)税基本政策 来料加工复出口产品收取的加工费,现行政策实行的是免税政策(“不征不退”),即 来料加工、来件装配后的出口货物免征增值税、消费税; 加工企业取得的工缴费收入免征增值税、消费税; 符合免税的情况 (1)外贸企业自营或代理来料加工。外贸企业将进口料件无偿调拨给加工企业,需到退税部门办理来料加工免税证明,交付给受托加工企业,加工企业收取的加工费实行免税。 (2)生产企业自营来料来件加工。从国外收取的加工费办理来料免税证明实行免税。 (3)生产企业来料来件深加工结转。上游企业销售结转下游企业实行免税。下游企业深加工复出口仍实行免税。 出口货物所耗用的国内货物所支付的进项税额不得抵扣,转入生产成本,其国内配套的原材料的已征税款也不予退税。

税基本政策. 来料加工复出口产品收取的加工费,现行政策实行的是免税政策( 不征不退 ),即. 来料加工、来件装配后的出口货物免征增值税、消费税; 加工企业取得的工缴费收入免征增值税、消费税; 符合免税的情况. (1)外贸企业自营或代理来料加工。外贸企业将进口料件无偿调拨给加工企业,需到退税部门办理来料加工免税证明,交付给受托加工企业,加工企业收取的加工费实行免税。 (2)生产企业自营来料来件加工。从国外收取的加工费办理来料免税证明实行免税。 (3)生产企业来料来件深加工结转。上游企业销售结转下游企业实行免税。下游企业深加工复出口仍实行免税。 出口货物所耗用的国内货物所支付的进项税额不得抵扣,转入生产成本,其国内配套的原材料的已征税款也不予退税。")

15

2.4 来料加工装配贸易的生产控制方式 来料加工装配贸易 采购权 是否存在外方 是否存在中方 独占还是分治 企业所得 中资企业 无 是 分治

2.4 来料加工装配贸易的生产控制方式 来料加工装配贸易 采购权 是否存在外方 是否存在中方 独占还是分治 企业所得 中资企业 无 是 分治 工缴费 中外合营企业 外商独资企业 否 外方独占

16

中资、外资企业来料加工装配贸易的生产控制模式

(1) (2)

(2)")

17

出口方式:三来一补:来料加工、来样加工、来件装配和补偿贸易。

2.5 广东东莞的来料加工厂 出口的产品:鞋、服装等劳动密集型产品 出口方式:三来一补:来料加工、来样加工、来件装配和补偿贸易。

18

为什么最早在广东东莞 1978年广东东莞签订第一份来料加工合同 香港:订单中心 深圳:生产中心 东莞:生产中心

19

1985年前和1985年后的东莞来料加工厂的运行 中方企业 外方 外商 签署和履行来料加工合同 “三来一补”加工厂 产品出口 设立企业

村镇经济发展公司 村镇经济发展公司,不具备法人资格 外商 签署和履行来料加工合同 “三来一补”加工厂 产品出口 设立企业 三资企业 (来料加工) 境外

境外.")

20

企业形态 来料加工企业 外商独资企业 企业性质 无独立法人资格 独立法人资格 产品销售管道 产品须100%外销;一般无内销权 产品可合法内销甚至可达100% 进口机器设备税收政策 外商可不作价提供,免税进口不作价设备 投资专案为鼓励类之设备为免税进口,其他允许类、限制类均须先征后返 料件来源管道 获得国内购料批准证后,可部分国内购买、有限制 可自行控制国内购买 汇及财务 1.工缴费收入由商务部门统一结汇,须付外汇差额扣补及其他相应之管理费。 2.不能开出销售发票。 1.有独立结汇权,无须缴工缴费及管理费等。 2.可以开出销售发票。 厂房、土地权使用归属 外商无法取得国有土地使用权 外商可以取得国有土地使用权 资料来源:东莞对外贸易经济合作局:《关于做好东莞市来料加工企业就地不停产转三资企业有关工作的通知》。参见

21

东莞来料加工贸易额、工缴费、国内采购率和贸易增加值率

时间 出口额 (万美元) 进口额 工缴费 国内采购率 (%) 贸易增加值率(%) 1996年 496833 383988 39125 14.84 0.08 1997年 582863 445237 71756 11.30 0.12 1998年 652853 462194 90802 15.30 0.14 1999年 759638 584224 109592 8.66 2000年 834347 64562 140567 5.78 0.17 2001年 940908 684323 147941 11.55 0.16 2002年 922916 143088 9.02 注:来料加工国内采购率的计算公式是:(出口-进口-工缴费)/出口;来料加工贸易增加值率的计算公式是工缴费/出口额。资料来源:根据《东莞统计年鉴》1997年至2003年有关数据整理而成。东莞统计年鉴中有关工缴费的统计只有1996年到2002年的数据,以后都没有公布。

进口额. 工缴费. 国内采购率. (%) 贸易增加值率(%) 1996年 年 年 年 年 年 年 注:来料加工国内采购率的计算公式是:(出口-进口-工缴费)/出口;来料加工贸易增加值率的计算公式是工缴费/出口额。资料来源:根据《东莞统计年鉴》1997年至2003年有关数据整理而成。东莞统计年鉴中有关工缴费的统计只有1996年到2002年的数据,以后都没有公布。")

22

东莞来料加工厂 (1)法人问题:不是独立法人,是港商的车间 (2)来料加工厂的基本控制方式是“集体性质,外方控制”

法人问题:不是独立法人,是港商的车间 (2)来料加工厂的基本控制方式是 集体性质,外方控制")

23

三、进料加工贸易

24

进料加工贸易方式是指进口料件由经营企业付汇进口,制成品由经营企业外销出口的经营活动。

3.1 概念 进料加工贸易方式是指进口料件由经营企业付汇进口,制成品由经营企业外销出口的经营活动。 1、料件付汇方式不同。来料加工料件由外商免费提供,不需付汇,进料加工料件必须由经营企业付汇购买进口; 2、进出口合同不同。进料加工,进是一笔买卖,加工再出口又是一笔买卖,在进出口的合同上没有联系;来料加工原料进口和成品出口往往是一笔买卖,或是两笔相关的买卖,原料的供应往往是成品承受人 。 3、货物所有权不同。来料加工货物所有权归外商所有,进料加工货物所有权由经营企业拥有; 4、经营方式不同。来料加工经营企业不负责盈亏,只赚取工缴费;进料加工经营企业自主盈亏,自行采购料件,自行销售成品; 5、海关监管要求不同。经营企业进料加工项下的保税料件经海关批准允许与本企业内的非保税料件进行串换,来料加工项下的保税料件因物权归属外商,不得进行串换。

25

3.2 进料加工贸易的概况:发展历程 阶段1:进料加工发展成为主要加工贸易方式

3.2 进料加工贸易的概况:发展历程 阶段1:进料加工发展成为主要加工贸易方式 1989年,进料加工进出口达201.54亿美元,首次超过来料加工,占加工贸易的57%。 1995年以后,我国进料加工贸易进出口金额在加工贸易进出口总额中的比重一直保持在70%以上。 阶段2:外资企业主导进料加工贸易 90年代末至今,外资企业加工贸易进出口总额不断提高,约占我国同期进料加工总值的50%以上,其中,由外资企业主导的机电和高新技术产品进料加工贸易出口分别占全国进料加工贸易出口的50%以上。

26

目前加工贸易的产品:计算机、手机等

27

进料加工贸易额变化 1980年,我国进料加工刚起步。1984年,我国进料加工贸易进出口金额为24.59亿美元,占加工贸易总额的24.98%。

1989年,进料加工进出口达201.54亿美元,占加工贸易的57%,首次超过来料加工装配贸易成为加工贸易的主要方式。 2011年,我国进料加工进出口金额 亿美元,占加工贸易进出口总金额的84.58%。

28

进料加工贸易进出口额(2003年到2012年7月) 资料来源:中国海关

资料来源:中国海关")

29

进料加工贸易的比重 资料来源:中国海关

30

表 不同所有制企业进料加工进出口金额占加工贸易进出口总额的比重%

进料加工贸易:贸易主体 表 不同所有制企业进料加工进出口金额占加工贸易进出口总额的比重% 时间 进料加工贸易 % 国有企业 集体企业 私营企业 中外合作 中外合资 外商独资 合计占比 2000年 进口 5.14 0.93 0.08 5.1 22.3 36.23 69.78 出口 7.57 1.35 0.11 4.89 23.12 33.08 70.12 2002年 3.84 1.08 0.41 3.9 19.09 43.71 72.03 5.89 1.71 0.46 3.8 21.38 40.38 73.62 2004年 2.87 1.13 0.95 2.75 17.33 50.75 75.78 4.23 1.55 1.24 2.64 20.56 48.88 79.1 2006年 3.11 0.87 1.51 1.98 16.24 58.47 82.18 4.11 1.41 1.81 2.1 17.97 54.08 81.48 2008年 2.99 0.69 2.38 1.12 14.27 54.72 76.17 1.16 2.65 1.05 17.42 57.44 83.62 2010 2.5 0.58 3.16 0.75 13.85 55.46 76.3 4.65 0.88 4.44 0.76 16.1 58.01 84.84 数据来源:《中国海关统计年鉴》

31

3.3 进料加工贸易的业务流程

32

3.4 进料加工贸易的生产控制方式 进料加工 是否有采购权 是否有销售权 是否存 独占还是分治 企业所得 在外方 在中方 中资企业

3.4 进料加工贸易的生产控制方式 进料加工 是否有采购权 是否有销售权 是否存 独占还是分治 企业所得 在外方 在中方 中资企业 外方全部拥有 外方拥有 是 分治 销售利润 中外双方共同拥有 中方完全拥有 中方拥有 否 中方独占 中外合营企业 外商独资企业 外方完全拥有 外方独占

33

中资加工贸易企业

34

外商独资性质加工贸易企业

35

FDI下的外资加工贸易形成 北方跨国公司 垂直一体化 外包 南方 中国与其他发展中国家 北方 加工贸易方式 一般贸易或当地市场

一般贸易和其他方式 FDI下的外资加工贸易形成

37

3.5 案例:光伏加工贸易企业 新能源制造业 施正荣:尚德公司董事长、CEO 中国馆中的光伏屋顶

38

2、光伏产业链 上游环节为原料环节,主要是从硅材料的处理,到形成单晶硅棒和多晶硅锭;

中游环节是制造和组装环节,主要是单晶硅电池、多晶硅电池和光伏组件的制造,形成光伏方阵; 下游为光伏发电系统环节,与最终用户之间的商业关系。 硅矿 冶金硅 (工业硅) 高纯多晶硅 SOG硅 单晶硅棒 多晶硅锭 单晶硅电池 多晶硅电池 光伏组件 光伏方阵 光伏 发电系统 光伏产业链

高纯多晶硅. SOG硅. 单晶硅棒. 多晶硅锭. 单晶硅电池. 多晶硅电池. 光伏组件. 光伏方阵. 光伏. 发电系统. 光伏产业链.")

39

2011年光伏价值链的基本情况 生产/安装比1.49 往年:1.4-1.5

高纯硅料 组件 硅片 电池 系统安装 太阳能应用18万吨 硅片产能33GW 电池产能31GW 晶体硅组件产能受限于电池 预计安装20.8GW 半导体 3万吨 薄膜产能 3GW 生产/安装比1.49 往年: 全年可用产能21万吨 资料来源:华 敏

40

2011年太阳能行业的平均利润水平 资料来源:华 敏http://bbs.ofweek.com/thread-60478-1-1.html

多晶硅生产成本 $40/kg($0.24/W) 硅片加工成本$0.26/w 电池加工成本 $0.20/w 组件加工成本 $0.30/w 总成本 $1.00/W 组件售价 $1.50/W 毛利 33% 多晶硅售价 $60/kg($0.35/W) $0.76/W 从多晶硅到组件 总成本 $1.11/W 组件售价 $1.50/W 毛利 26% 硅片售价 ($0.75/W) 电池+组件加工成本 $0.50/w 总成本 $1.25/W 组件售价 $1.50/W 多晶硅售价 $60/kg($0.35/W) 硅片加工成本$0.26/w 电池加工成本 $0.20/w 电池总成本 $0.81/W 电池售价 $1./W 毛利 31% 硅片售价 ($0.75/W) 电池加工成本 $0.20/w 电池总成本 $0.95/W 电池售价 $1.13/W 毛利 16% 多晶硅生产成本 $40/kg($0.24/W) 硅片加工成本$0.26/w 硅片总成本 $0.50/W 硅片售价 $0.75/W 毛利 33% 多晶硅售价 $60/kg($0.35/W) 硅片加工成本$0.26/w 硅片总成本 $0.61/W 硅片售价 $0.75/W 毛利 19% 资料来源:华 敏

硅片加工成本$0.26/w. 电池加工成本 $0.20/w. 组件加工成本 $0.30/w. 总成本. $1.00/W. 组件售价. $1.50/W. 毛利. 33% 多晶硅售价 $60/kg($0.35/W) $0.76/W 从多晶硅到组件. 总成本. $1.11/W. 组件售价. $1.50/W. 毛利. 26% 硅片售价 ($0.75/W) 电池+组件加工成本 $0.50/w. 总成本. $1.25/W. 组件售价. $1.50/W. 多晶硅售价 $60/kg($0.35/W) 硅片加工成本$0.26/w. 电池加工成本 $0.20/w. 电池总成本. $0.81/W. 电池售价. $1./W. 毛利. 31% 硅片售价 ($0.75/W) 电池加工成本 $0.20/w. 电池总成本. $0.95/W. 电池售价. $1.13/W. 毛利. 16% 多晶硅生产成本 $40/kg($0.24/W) 硅片加工成本$0.26/w. 硅片总成本. $0.50/W. 硅片售价. $0.75/W. 毛利. 33% 多晶硅售价 $60/kg($0.35/W) 硅片加工成本$0.26/w. 硅片总成本. $0.61/W. 硅片售价. $0.75/W. 毛利. 19% 资料来源:华 敏")

41

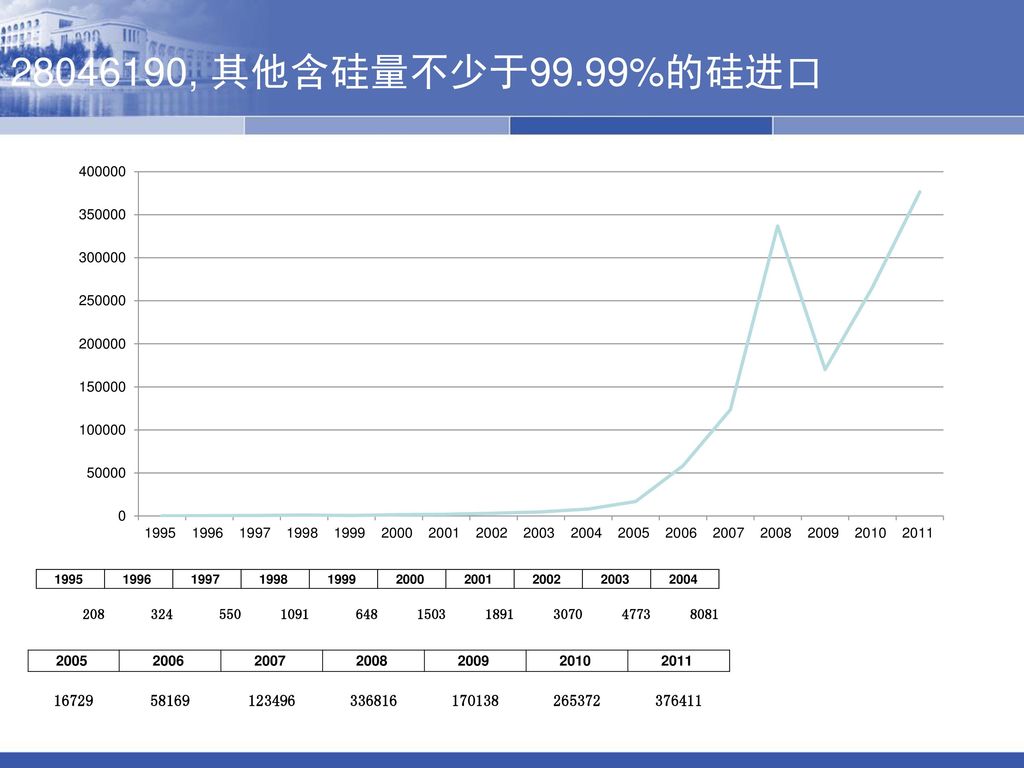

进口料件:28046190, 其他含硅量不少于99.99%的硅 出口产品: 85414020, Solar Cells

光伏加工贸易方式 进口料件: , 其他含硅量不少于99.99%的硅 出口产品: , Solar Cells 出口方式:进料加工贸易方式

42

, 其他含硅量不少于99.99%的硅进口 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 208 324 550 1091 648 1503 1891 3070 4773 8081 2005 2006 2007 2008 2009 2010 2011 16729 58169 123496 336816 170138 265372 376411

43

85414020, Solar Cells出口2009-2011:美元:% 国别 2009 2010 2011 荷兰 2772437

1.67% 5.42% 5.08% 印度 2.40% 6.16% 6.35% 西班牙 2.49% 8.75% 5.27% 意大利 2.81% 10.78% 7.40% 美国 2.96% 4.22% 10.54% 韩国 3.46% 4.59% 2.94% 德国 22.66% 29.43% 19.89% 香港 48.22% 12.22% 6.67% 全球 100.00%

44

光伏产品近6年出口情况统计表 序号 按年度 出口额 (万美元) 出口同比 出口数量 出口数量同比 出口价格 出口价格同比 1 2006年

34.07 10.85 16.47 20.94 2 2007年 3.47 -78.93 3 2008年 54.04 18.73 4.5 29.74 4 2009年 212.97 794.17 1.58 -65 5 2010年 123.12 -1.56 3.57 126.65 6 2011年 17.38 17.2 0.15 注:太阳能光伏产品出口额连续6年较快增长,2011年出口额达358亿美元,同比增长17.38%。资料来源:中国机电产品进出口商会:太阳 能 光伏产品分 会

45

光伏产品2012年1-4月份出口情况统计表 序号 按月度 出口额 (万美元) 出口占比 出口同比 出口数量 出口数量同比 出口价格 出口价格同比 合计 100 -34.28 2.25 2.69 -35.72 1 1月 22.04 -42.02 1.44 2.48 -42.84 2 2月 20.38 -37.57 24.82 2.49 -49.98 3 3月 27.68 -32.05 -7.09 2.75 -26.87 4 4月 29.89 -26.65 -1.68 2.99 -25.39 资料来源:中国机电产品进出口商会:太阳 能 光伏产品分会

46

未列名具有独立功能的电气设备及装置(太阳能电站)

光伏产品出口结构情况(2011年) 序号 商品名称 出口额(万美元) 出口占比(%) 出口同比(%) 1 太阳能电池 63.29 12.29 2 未列名具有独立功能的电气设备及装置(太阳能电站) 24.65 45.95 3 其他光敏半导体器件 8.93 -6 4 其他逆变器 1.44 56.59 5 稳压电源 1.34 8.43 6 未列名发电机组 0.35 21.83 资料来源:中国机电产品进出口商会:太阳 能 光伏产品分 会

序号. 商品名称. 出口额(万美元) 出口占比(%) 出口同比(%) 1. 太阳能电池 未列名具有独立功能的电气设备及装置(太阳能电站) 其他光敏半导体器件 其他逆变器 稳压电源 未列名发电机组 资料来源:中国机电产品进出口商会:太阳 能 光伏产品分 会")

47

光伏产品出口结构情况 (2012年1-4月份) 序号 商品名称 出口额 (万美元) 出口占比 出口同比 出口数量 出口数量占比 出口数量同比 合计 100 -34.28 2.2 1 太阳能电池 60.73 -40.72 2.96 -4.72 2 未列名具有独立功能的电气设备及装置 23.44 -25.77 12.95 3.67 3 其他光敏半导体器件 11.66 -14.69 83.58 2.3 4 逆变器 2.15 -1.69 0.16 -26.05 5 其他P<10KW交流稳压电源,精度低于千分之一 1.53 -22.07 0.35 4.83 6 未列名发电机组 0.49 48.04 3594 137.38 资料来源:中国机电产品进出口商会:太阳 能 光伏产品分会

48

光伏产品出口市场统计表 (2011年) 国别 出口额(万美元) 出口占比(%) 出口同比(%) 全球 3582797.218 100

17.38 亚洲 21.15 42.06 非洲 0.82 32.84 欧洲 56.94 -1.39 拉丁美洲 0.89 59.9 北美洲 16.54 88.48 大洋洲 3.66 39.96

49

光伏产品出口市场统计表 (2012年1-4月份) 国别 出口额 出口占比 出口同比 出口数量 出口数量同比 全球 822867.949

100 -34.28 2.2 亚洲 19.96 -29.63 -0.67 非洲 0.95 -12.47 37.23 欧洲 53.93 -43.27 2.05 拉丁美洲 1.11 10.9 10.19 北美洲 20.18 2.5 75 大洋洲 3.87 -44.38 6.01

50

光伏产品主要出口国家统计表(2011年) 国别 出口额 (万美元) 出口占比(%) 出口同比(%) 1 德国 584810.7808

16.32 -25.99 2 荷兰 15.93 39.35 3 美国 15.56 89.39 4 香港 12.12 38.62 5 意大利 11.06 -19.03 6 比利时 4.95 88.3 7 澳大利亚 3.62 39.74 8 日本 2.88 16.04 9 英国 1.81 165.87 10 法国 1.79 -1.87 11 印度 1.71 250.6 12 西班牙 1.18 -35.41 13 加拿大 0.98 75.1 14 希腊 0.94 195.78 15 泰国 0.85 346.61

51

光伏产品主要出口国家统计表 (2012年1-4月份) 国别 出口额 (万美元) 出口占比% 出口同比% 1 荷兰 173711.3289

21.11 1.24 2 美国 19.77 13.03 3 德国 13.14 -52.04 4 香港 7.04 -60.8 5 日本 5.86 69.83 6 意大利 4.97 -82.06 7 比利时 4.84 -21.2 8 澳大利亚 3.81 -44.84 9 英国 2.35 1.82 10 希腊 1.54 20.04 11 印度 1.43 9.85 12 西班牙 1.13 -46.86 13 法国 1.07 -68.94 14 保加利亚 1.02 464.78 15 泰国 0.83 -22.08

52

光伏产品贸易方式统计表(2011年) 序号 贸易方式 出口额(万美元) 出口占比(%) 出口同比(%) 出口价格(美元/个)

出口价格同比(%) 1 一般贸易 32.06 1.25 11.93 -17.84 2 加工贸易 64.7 26.36 2.96 9.27 3 对外工程出口货物 0.16 52.8 -66.09 4 保税区仓储转口货物 1.78 56.53 0.55 14.94

1. 一般贸易 加工贸易 对外工程出口货物 保税区仓储转口货物")

53

光伏产品贸易方式统计表 (2012年1-4月份) 序号 贸易方式 出口额 (万美元) 出口占比 出口同比 出口数量 出口数量同比 出口价格

合计 100 -34.28 2.2 2.69 1 一般贸易 35.08 -30.29 26.71 8.35 2 国家间、国际组织无偿援助和赠送的物资 4.3453 -96.71 97 -95.09 447.97 3 其他境外捐赠物资 0.6021 - 2007 4 加工贸易 61.62 -36.69 -3.4 2.23 5 边境小额贸易 0.24 70.8 33 5.58 6 对外承包工程出口货物 0.12 -36.36 1063 -32.38 7 保税仓库进出境货物 1.09 -28.64 9.74 1.02 8 保税区仓储转口货物 1.69 -32.78 22.29 0.41 9 其它 0.16 35.8 23.11 1.22

54

光伏产品出口省份统计表(2011年) 序号 省份 出口额(万美元) 出口占比(%) 出口同比(%) 出口家数(个) 1 江苏

42.12 12.1 43 2 广东 19.33 34.41 44 3 浙江 9.4 1.46 32 4 上海 7.66 30.93 28 5 河北 5.87 3.71 12 6 江西 4.61 81.31 18 7 山东 2.13 11.73 8 四川 1.22 15.07 19 9 福建 1.13 -17.53 17 10 北京 1.06 -1.51 25

55

光伏产品出口省份统计表 (2012年1-4月份) 序号 省份 出口额 (万美元) 出口占比 出口同比 出口数量 出口数量同比 出口家数 合计

100 -34.28 2.2 429 1 江苏 41.4 -36.48 17.5 42 2 广东 17.88 -35.69 8.79 3 浙江 9.22 -36.89 21.42 33 4 上海 8.14 -23.66 -14.21 29 5 河北 7.87 -28.05 -43.53 12 6 江西 3.11 -60.25 77.01 16 7 山东 2.95 -1.62 57.97 27 8 海南 1.58 71.04 658665 187.97 9 天津 1.56 16.27 -17.69 18 10 福建 1.36 -26.14 327.19 15

56

世界主要光伏企业 公司 2007年 产量 占比 排名 Sharp(日本) 525 11.88 1 Q-cell(德国) 370 8.37 2

无锡尚德(中国) 363 8.21 3 Kyocera(日本) 220 4.98 4 Motech(中国台湾) 204 4.62 5 Sanyo(日本) 190 4.30 6 Solar World(德国) 150 3.39 7 First Solar(美国) 140 3.17 8 天威英利(中国) Misubishi(日本) 135 3.05 9 Subishi(日本) 晶澳Solar(中国) 130 2.94 10 资料来源:李俊峰、王斯成等著:《中国光伏发展报告——2007》,中国环境科学出版社2008年版,第10页;2007年数据是由天相投资顾问有限公司更新而得。

Kyocera(日本) Motech(中国台湾) Sanyo(日本) Solar World(德国) First Solar(美国) 天威英利(中国) Misubishi(日本) Subishi(日本) 晶澳Solar(中国) 资料来源:李俊峰、王斯成等著:《中国光伏发展报告——2007》,中国环境科学出版社2008年版,第10页;2007年数据是由天相投资顾问有限公司更新而得。")

57

BP Solar(英国) 110 2.49 11 Sun Power(美国) Schott(德国) 100 2.26 12 Isfoton(西班牙) 90 2.04 13 南京中电(中国) 江苏林祥(中国) 82 1.86 14 益通(中国台湾) 15 苏州阿特斯(中国) 55 1.24 16 宁波太阳能(中国) 45 1.02 17

江苏林祥(中国) 益通(中国台湾) 15. 苏州阿特斯(中国) 宁波太阳能(中国)")

58

全球2011年的光伏市场 资料来源:华 敏http://bbs.ofweek.com/thread-60478-1-1.html 2010

德国 8000 意大利 1500 2500 法国 500 800 捷克 1000 荷比卢地区 400 700 西班牙 200 300 欧洲其它地区 澳大利 100 美国 2100 加拿大 1100 日本 中国 韩国 150 印度 世界其它地区 总计 15,250 20,750 欧洲大部分国家:上网电价法。每年下调10-20%补贴额。 美国:退税及可再生能源配额制。千万屋顶计划。各州法律不同。 日本:20年来持续支持太阳能发展。 西班牙及捷克,设置安装上限。 加拿大安大略:上网电价,本土化比例限制。 印度:2022年20GW。 南非:三年350MW。 资料来源:华 敏

59

资料来源:根据企业年报和公司网页信息整理而得。

(续表) 公司名称 成立 时间 上市 地点 企业性质 销售权 营销网络 研发网络 贸易 方式 原料来源 主营业务 (产品) 产能(兆瓦) (2008年) 销售收入 无锡尚德太阳能电力有限公司 2001年 美国 纽交所 2005年12月 民营 有 欧、美、日、西班牙等 澳大利亚斯威本科技大学 进料 美国为主 电池、组件 1000 19.23 保定天威英利新能源有限公司 1998年 2007年6 月 国企 股份公司 欧、美、西班牙等 荷兰国家能源研究中心 韩国为主 电池、组件及应用系统 600 11.05 南京中电光伏有限公司 2004年 2007年5 月 德国 欧洲、日本及国内采购 太阳能电池片 500 3.51 常州天合光能有限公司 1997年 2006年12 月 欧、美 有(国外) 国内供应 350 8.32 晶澳太阳能有限公司 2005年 2007年2 月 三资(中国、日本、澳大利亚) 有, 以合作的形式 欧洲 澳大利亚 Hemlock 太阳能电池、组件 300 7.99 江苏林洋新能源有限公司 加拿大温哥华 国外 太阳能电池片、组件 7.24 资料来源:根据企业年报和公司网页信息整理而得。

公司名称. 成立. 时间. 上市. 地点. 企业性质. 销售权. 营销网络. 研发网络. 贸易. 方式. 原料来源. 主营业务. (产品) 产能(兆瓦) (2008年) 销售收入. 无锡尚德太阳能电力有限公司. 2001年. 美国. 纽交所. 2005年12月. 民营. 有. 欧、美、日、西班牙等. 澳大利亚斯威本科技大学. 进料. 美国为主. 电池、组件 保定天威英利新能源有限公司. 1998年. 2007年6 月. 国企. 股份公司. 欧、美、西班牙等. 荷兰国家能源研究中心. 韩国为主. 电池、组件及应用系统 南京中电光伏有限公司. 2004年. 2007年5 月. 德国. 欧洲、日本及国内采购. 太阳能电池片 常州天合光能有限公司. 1997年. 2006年12 月. 欧、美. 有(国外) 国内供应 晶澳太阳能有限公司. 2005年. 2007年2 月. 三资(中国、日本、澳大利亚) 有, 以合作的形式. 欧洲. 澳大利亚. Hemlock. 太阳能电池、组件 江苏林洋新能源有限公司. 加拿大温哥华. 国外. 太阳能电池片、组件 资料来源:根据企业年报和公司网页信息整理而得。")

60

无锡尚德(SUNTECH) 2001年1月,经无锡市政府风险投资600万美元,澳籍华人施正荣博士技术加资产入股200万美元后,共同成立合资公司无锡尚德太阳能电力有限公司。 2005年8月,施正荣剥离了政府资产,在开曼群岛成立尚德电力控股公司(也称尚德电力) 2005年12月,尚德电力在美国纽约证券交易所挂牌上市(NYSE:STP),融资4亿美元,成为中国大陆首家在国际主流资本市场上市的高科技民营企业。 目前是全球最大的晶体硅光伏组件制造商。

,融资4亿美元,成为中国大陆首家在国际主流资本市场上市的高科技民营企业。 目前是全球最大的晶体硅光伏组件制造商。")

61

拥有所有权、采购权和独立的销售渠道,以及自主品牌。

亚太和中国区总部:中国江苏省无锡市。 销售网络分布:在欧洲、美国和亚太销售市场分别设立3个地区总部,在澳大利亚、日本、韩国、阿联酋、法国、Benelux、希腊、意大利、西班牙、北美和南美等地设有据点,形成了完善的销售和服务网络系统。 生产设施分布:尚德在中国、日本和美国设有生产基地共达6 个,分别是位于中国的无锡、洛阳、青海和上海,日本的长野,美国的亚利桑那(2010年1月新建),以中国为主要生产地。 研发中心分布:在澳大利亚斯威本科技大学设立研发机构,研发新一代光伏产品;在无锡,设计人员超过300名;在上海建立了薄膜研发中心;在德国和日本各建有海外研发中心;尚德公司已与澳大利亚新南威尔士大学、中国科学院、中山大学等建立联合研发中心。

,以中国为主要生产地。 研发中心分布:在澳大利亚斯威本科技大学设立研发机构,研发新一代光伏产品;在无锡,设计人员超过300名;在上海建立了薄膜研发中心;在德国和日本各建有海外研发中心;尚德公司已与澳大利亚新南威尔士大学、中国科学院、中山大学等建立联合研发中心。")

62

尚德整合全球资源

63

尚德的垂直一体化战略 向上游整合 1、长期供货合同

2006年7月,尚德电力与美国MEMC公司签订了总价高达 60 亿美元、长达 10 年硅料供应合同,保证公司生产扩展所需的硅料供给。 2007 年 6 月尚德电力与 美国Hoku 公司签订了 6.78 亿美元的多晶硅原材料供应合同,为期 10 年。 2007 年 11 月尚德电力宣布与 Nitol Solar Ltd.达成第一阶段的多晶硅供应协议,尚德将从2009 年开始向其采购多晶硅。 2007 年 10 月尚德电力与 Renesola 签署为期四年、总量510兆的硅材料供应协议。 2007 年 10 月,尚德电力与亚洲硅业有限公司 (Asia Silicon Co.) 签订多晶硅原材料供应合同,该合同的总价高达15亿美元,为期 7 年。 2008 年 2 月,尚德向 Hoku Scientific 融资两千万美元,以强化双方合作伙伴关系并支持 Hoku 公司多晶硅产业的发展。 2、收购 收购顺大。顺大成立于2003年,专注于单晶矽棒和切片制造。目前顺大正在扬州市建立一家多晶矽工厂,该建设专案已经进入后期,第一阶段的产能将达1500吨。 收购KSL Kuttler自动化系统有限公司,KSL库特勒是一家领先的德国印刷电路板自动化系统制造商。 收购德国CSG太阳能公司。

签订多晶硅原材料供应合同,该合同的总价高达15亿美元,为期 7 年。 2008 年 2 月,尚德向 Hoku Scientific 融资两千万美元,以强化双方合作伙伴关系并支持 Hoku 公司多晶硅产业的发展。 2、收购. 收购顺大。顺大成立于2003年,专注于单晶矽棒和切片制造。目前顺大正在扬州市建立一家多晶矽工厂,该建设专案已经进入后期,第一阶段的产能将达1500吨。 收购KSL Kuttler自动化系统有限公司,KSL库特勒是一家领先的德国印刷电路板自动化系统制造商。 收购德国CSG太阳能公司。")

64

向下游整合 2006 年 7 月,尚德电力全资收购日本专业太阳能光伏企业 MSK 公司。MSK是日本领先的光伏建筑一体化系统制造商。 投资太阳能基金。 收购EI解决方案,这是一家商用光伏系统集成公司,总部设在美国,现在尚德美国公司的一部分。

65

原材料的主要供应渠道 1)长期供货合同。 通过预付费方式,与国内外主要硅片供应商签订固定价格、固定数量的长期供货合同。例如在2006年7月,无锡尚德与世界十大硅材料供应商之一的美国MEMC公司签订了10年总额达60亿美元的硅材料供货合同,尚德则向MEMC公司提供资金资助,以保证其稳定的供应能力。 2)回购协议。 与一些光伏签订生产合同,这些企业向无锡尚德供应硅片,并将生产出来的大部分或全部光伏电池与模块组件回购。通过签订这样的合同,无锡尚德不仅确保了硅片供应,还将由各种不确定因素影响到的硅片价格波动转嫁给提供硅片的用户。例如,在提高硅基太阳能电池转换率方面,无锡尚德有着许多核心技术。无锡尚德向2家中国硅片生产商提供这种技术,而这些公司独家向无锡尚德提供硅片。 3)战略联盟。 无锡尚德在中国大陆形成了各种策略联盟以降低供应短缺风险。为制衡国外公司,无锡尚德投资了一个硅锭公司,并通过自己在产业内的影响力为三家中国硅锭生产企业寻找硅材料。作为回报,这些生产企业向无锡尚德长期稳定供应硅锭。目前,无锡尚德与国内外25家企业建立战略联盟关系,联盟内企业或以无锡尚德为下游核心市场,以此来消除产业发展的各种不确定性。

回购协议。 与一些光伏签订生产合同,这些企业向无锡尚德供应硅片,并将生产出来的大部分或全部光伏电池与模块组件回购。通过签订这样的合同,无锡尚德不仅确保了硅片供应,还将由各种不确定因素影响到的硅片价格波动转嫁给提供硅片的用户。例如,在提高硅基太阳能电池转换率方面,无锡尚德有着许多核心技术。无锡尚德向2家中国硅片生产商提供这种技术,而这些公司独家向无锡尚德提供硅片。 3)战略联盟。 无锡尚德在中国大陆形成了各种策略联盟以降低供应短缺风险。为制衡国外公司,无锡尚德投资了一个硅锭公司,并通过自己在产业内的影响力为三家中国硅锭生产企业寻找硅材料。作为回报,这些生产企业向无锡尚德长期稳定供应硅锭。目前,无锡尚德与国内外25家企业建立战略联盟关系,联盟内企业或以无锡尚德为下游核心市场,以此来消除产业发展的各种不确定性。")

66

原材料主要依靠进口。 目前,在三种供货渠道中,尚德以与国际主要多晶硅生产商签订长期供货协议为主,其中以美国供应商为主。 多晶硅市场比较集中,供应商主要集中在美国、德国和日本,包括MEMC电子材料公司(美国)、HOKU公司(美国)、三菱材料多晶矽(日本)、Osaka Titanium(日本),REC(挪威)、Tokuyama Corporation(日本)和Wacker(德国)等。

、HOKU公司(美国)、三菱材料多晶矽(日本)、Osaka Titanium(日本),REC(挪威)、Tokuyama Corporation(日本)和Wacker(德国)等。")

67

以公司间贸易为获得原材料的主要方式。 公司间贸易方式是当前主要方式。主要贸易伙伴为美国MEMC、美国Hoku 、俄罗斯Nitol Solar Ltd.、英国Renesola等公司。 有意培育国内供应商。例如,无锡尚德向2家中国硅片生产商提供硅基太阳能电池转换率方面的技术,而这些公司独家向无锡尚德提供硅片。 自产可能成为主要方式。尚德电力CEO施正荣公开表示:尚德将不断提高自产比例,以便减少对供应商的依赖。2011年,尚德将在将在其50%的电池产能中使用其自产的晶片。

68

尚德采用进料加工的原因 原材料依赖进口。 原材料市场被国外供应商垄断。多晶硅提纯技术掌握在美国、德国、日本等国的7家公司手中。

市场进入壁垒高,前期资金投入大。多晶硅生产属于大型化工产业,规模大、技术复杂、建厂或者扩产周期长,投入大。 国内供给能力不足。中国多晶硅生产企业存在的主要问题是:1)生产规模小,无法产生规模经济效益。2)主要技术基于改良“西门子法”,制造工艺落后导致更高的电力消耗,平均能耗为世界先进水平的1.5 ~ 2倍。 最终品主要销往国外。 无锡尚德的销售市场主要集中在欧洲和美国,以2011年为例,公司在欧洲地区的销售额约为1429.8美元,占总收益的比重为31.24%,在美国的销售额为15.81,所占总收益比重为15.81。 保税政策缓解进口原材料的资金压力。 硅材料在光伏系统整体价格中所占比例为50%以上,因此,相对于一般贸易“先征后退”的税收方式,加工贸易“免抵退”的方式可以在一定程度上缓解进口原材料的资金压力。 整合全球资源来提高尚德的品牌竞争力。

生产规模小,无法产生规模经济效益。2)主要技术基于改良 西门子法 ,制造工艺落后导致更高的电力消耗,平均能耗为世界先进水平的1.5 ~ 2倍。 最终品主要销往国外。 无锡尚德的销售市场主要集中在欧洲和美国,以2011年为例,公司在欧洲地区的销售额约为1429.8美元,占总收益的比重为31.24%,在美国的销售额为15.81,所占总收益比重为15.81。 保税政策缓解进口原材料的资金压力。 硅材料在光伏系统整体价格中所占比例为50%以上,因此,相对于一般贸易 先征后退 的税收方式,加工贸易 免抵退 的方式可以在一定程度上缓解进口原材料的资金压力。 整合全球资源来提高尚德的品牌竞争力。")

69

无锡尚德太阳能电力有限公司的财务指标(单位:万美元)

年份 2004 2005 2006 2007 2008 2009 2010 2011 光伏组件销售收入 78 170.1 471.9 1331.7 1785.8 1606.3 2766.3 3014.0 销售成本 54.9 121.2 357.9 1052.0 1441.3 1235.6 2211.9 2626.2 销售量 25.9 49.8 121.1 358.8 459.4 675.1 1521.9 2014.6 销售单价 3.01 3.42 3.89 3.72 2.40 1.82 1.51 单位销售成本 2.12 2.43 2.96 2.95 3.15 1.83 1.45 1.30 单位销售利润 0.89 0.99 0.93 0.77 0.74 0.57 0.37 0.21 光伏电池销售收入 7.3 54.7 124.6 13.7 99.3 6.9 - 5.3 35.4 90.1 14.5 97.5 12.0 3.6 17.9 38.5 4.5 35 6.8 17.1 51.6 销售价格 2.02 3.05 3.23 3.06 2.84 1.03 1.43 0.46 1.47 1.98 2.34 3.22 2.79 1.76 0.55 1.07 -0.16 0.05 -0.73

70

跨国公司的雏形形成 用了5年时间 尚德模式: 研发:发达国家 设计:中国 资本市场:美国 制造:中国 销售:发达国家

无锡尚德太阳能电力控股有限公司(开曼群岛) 电力太阳能系统有限公司(英属维尔京群岛) 尚德太阳能电力有限公司(塞浦路斯) 光伏电源有限公司(中国) 无锡尚德太阳能电力有限公司(中国) 尚德太阳能电力有限公司(中国) 尚德太阳能电力投资有限公司(新加坡) MSK公司 (日本) ES尚德控股公司 (美国) 无锡尚德太阳能电Holdin 公司(德国) 光明大道控股有限公司 (英属维尔京群岛) 尚德Energy 解决方案 公司(美国) 尚德美国公司 (美国) 洛阳尚德电力有限公司(中国)88.2% 尚德太阳能电力 国际有限公司(瑞士) 无锡尚德太阳能电力 Gmbh&KG(德国) 九龙南环线库特勒自动化系统有限公司(德国) 库特勒自动化系统(苏州)有限公司 跨国公司的雏形形成 用了5年时间 尚德模式: 研发:发达国家 设计:中国 资本市场:美国 制造:中国 销售:发达国家

电力太阳能系统有限公司(英属维尔京群岛) 尚德太阳能电力有限公司(塞浦路斯) 光伏电源有限公司(中国) 无锡尚德太阳能电力有限公司(中国) 尚德太阳能电力有限公司(中国) 尚德太阳能电力投资有限公司(新加坡) MSK公司. (日本) ES尚德控股公司 (美国) 无锡尚德太阳能电Holdin 公司(德国) 光明大道控股有限公司 (英属维尔京群岛) 尚德Energy 解决方案. 公司(美国) 尚德美国公司 (美国) 洛阳尚德电力有限公司(中国)88.2% 尚德太阳能电力 国际有限公司(瑞士) 无锡尚德太阳能电力. Gmbh&KG(德国) 九龙南环线库特勒自动化系统有限公司(德国) 库特勒自动化系统(苏州)有限公司. 跨国公司的雏形形成. 用了5年时间. 尚德模式: 研发:发达国家. 设计:中国. 资本市场:美国. 制造:中国. 销售:发达国家.")

71

2011年美国商务部对中国光伏企业的裁决

72

主要问题 (1)为什么主要通过加工贸易方式 (2)为什么2009年前以加工贸易方式为主,现在存在着一般贸易和加工贸易并存的现象? (3)你认为这种生产模式的风险是什么? (4)你认为目前光伏企业出现困境的主要原因是什么?

为什么主要通过加工贸易方式 (2)为什么2009年前以加工贸易方式为主,现在存在着一般贸易和加工贸易并存的现象? (3)你认为这种生产模式的风险是什么? (4)你认为目前光伏企业出现困境的主要原因是什么?")

73

小 结 加工贸易是我国货物贸易的主要形式 来料加工装配贸易的概念、发展概况、业务流程、生产控制方式。 进料加工贸易的概念、发展概况、业务流程、生产控制方式、采用进料加工贸易的原因。

Similar presentations

主讲人:谭琳. 第一节 自荐 一、目前常见的自荐种类 1 .口头自荐 1 .口头自荐 2 .书面自荐 2 .书面自荐 3 .广告自荐 3 .广告自荐 4 .学校推荐 4 .学校推荐 5 .他人推荐 5 .他人推荐.>")