Download presentation

Presentation is loading. Please wait.

1

贵州茅台 2008 年 财务报表分析 保险 0601 王吉 严冰艳 沈梦瑶 谢莉莉

2

公司简介: 贵州茅台酒股份有限公司是根据贵州省人民政府黔 府函〔 1999 〕 291 号文《关于同意设立贵州茅台酒 股份有限公司的批复》,由中国贵州茅台酒厂有限 责任公司作为主发起人,联合贵州茅台酒厂技术开 发公司、贵州省轻纺集体工业联社、深圳清华大学 研究院、中国食品发酵工业研究院、北京市糖业烟 酒公司、江苏省糖烟酒总公司、上海捷强烟草糖酒 ( 集团 ) 有限公司共同发起设立的股份有限公司。

有限公司共同发起设立的股份有限公司。")

3

公司成立于 1999 年 11 月 20 日,成立时注册资本为 人民币 18,500 万元。经中国证监会证监发行字 [ 2001 ] 41 号文核准并按照财政部企[ 2001 ] 56 号文件的批复,公司于 2001 年 7 月 31 日在上海证 券交易所公开发行 7,150 万 ( 其中,国有股存量发行 650 万股 ) A 股股票,公司股本总额增至 25,000 万 股。

![公司成立于 1999 年 11 月 20 日,成立时注册资本为 人民币 18,500 万元。经中国证监会证监发行字 [ 2001 ] 41 号文核准并按照财政部企[ 2001 ] 56 号文件的批复,公司于 2001 年 7 月 31 日在上海证 券交易所公开发行 7,150 万 ( 其中,国有股存量发行 650 万股 ) A 股股票,公司股本总额增至 25,000 万 股。](http://images.slidesplayer.com/40/11023582/slides/slide_3.jpg "公司成立于 1999 年 11 月 20 日,成立时注册资本为 人民币 18,500 万元。经中国证监会证监发行字 [ 2001 ] 41 号文核准并按照财政部企[ 2001 ] 56 号文件的批复,公司于 2001 年 7 月 31 日在上海证 券交易所公开发行 7,150 万 ( 其中,国有股存量发行 650 万股 ) A 股股票,公司股本总额增至 25,000 万 股。")

4

根据公司 2001 年度股东大会审议通过的 2001 年度 利润分配及资本公积金转增股本方案,本次利润分 配实施后,公司股本总额由原来的 25,000 万股变为 27,500 万股。 根据公司 2002 年度股东大会审议通过的 2002 年度 利润分配方案,本次利润分配后,公司股本总额由 原来的 27,500 万股增至 30,250 万股。

5

根据公司 2003 年度股东大会审议通过的 2003 年度 利润分配及资本公积金转增股本方案,本次利润分 配实施后,公司股本总额由原来的 30,250 万股增至 39,325 万股。 根据公司 2004 年度股东大会审议通过的 2004 年度 利润分配及资本公积金转增股本方案,本次利润分 配实施后,公司股本总额由原来的 39,325 万股增至 47,190 万股。 根据公司 2006 年第二次临时股东大会暨相关股东会 议审议通过的《贵州茅台酒股份有限公司股权分置 改革方案 ( 修订稿 ) 》,本次资本公积金转增股本实 施后,公司股本总额由原来的 47,190 万股增至 94,380 万股 。

》,本次资本公积金转增股本实 施后,公司股本总额由原来的 47,190 万股增至 94,380 万股 。")

6

经营范围: 贵州茅台酒系列产品的生产与销售;饮料、食品、 包装材料的生产与销售;防伪技术开发;信息产业 相关产品的研制、开发。 主要产品及市场:本公司 年产贵州茅台酒不足 4000 吨, 在国内的销售全部由 公司控股的销售公司进行。公司产品目前在国内的 主要市场集中在山东、河南、辽宁、江苏、贵 州,2000 年, 上述几个市场销售占本公司销售收入的 37.41% 。此外本公司产品还出口到 100 多个国家和 地区, 产品出口主要是通过本公司下属进出口公司与 贵州省粮油进出口公司共同进行, 出口的品种主要是 53 、 43 、 38 度贵州茅台酒及部分陈年茅台酒, 年创 外汇收入近 1000 万美元。

7

股东名称股东性质持股总数 中国贵州茅台酒厂有限责任公司国家国家 61.71582,453,084 贵州茅台酒厂集团技术开发公司其他 3.3231,322,098 汇添富均衡增长股票型证券投资基金其他 1.029,667,079 1,087,186 富国天益价值证券投资基金其他 0.858,033,124 3,767,317 广发聚丰股票型证券投资基金其他 0.847,963,322 4,441,392 汇添富成长焦点股票型证券投资基金其他 0.716,672,137 -2,192,803 南方成份精选股票型证券投资基金其他 0.676,312,772 3,407,272 中国人寿保险 ( 集团 ) 公司-传统-普通保险产品其他 0.666,231,383 137,850 上投摩根内需动力股票型证券投资基金其他 0.666,231,383 137,850 博时第三产业成长股票证券投资基金其他 0.565,251,724 1,694,783

公司-传统-普通保险产品其他 0.666,231, ,850 上投摩根内需动力股票型证券投资基金其他 0.666,231, ,850 博时第三产业成长股票证券投资基金其他 0.565,251,724 1,694,783")

8

法人实际控制人: 贵州省人民政府国有资产监督管理委员会 卢守祥 中国贵州茅台酒厂有限责任公司是贵州省人民政府 国有资产监督管理委员会所管的国有独资公司

9

姓名职务性别年龄任职起止日期 袁仁国董事长男 52 2000 年 10 月 20 日 季克良董 事董 事男 69 1999 年 11 月 20 日 谭绍利董事副总经理男 59 1999 年 11 月 20 日 吕云怀董事副总经理男 53 1999 年 11 月 20 日 谭定华董事财务总监男 54 1999 年 11 月 20 日 孙德生独立董事男 69 2002 年 6 月 25 日 高国华独立董事男 40 2002 年 6 月 25 日 刘和鸣监事会主席男 59 1999 年 11 月 20 日

10

子公司名称法人代表 贵州茅台酒进出口有限责任公司有限责任公司袁仁国 贵州茅台酒销售有限公司有限责任公司袁仁国 北京茅台神舟商贸有限公司有限责任公司杜光义 贵州茅台名将酒业有限公司有限责任公司杜光义

11

2008 重大事项:

12

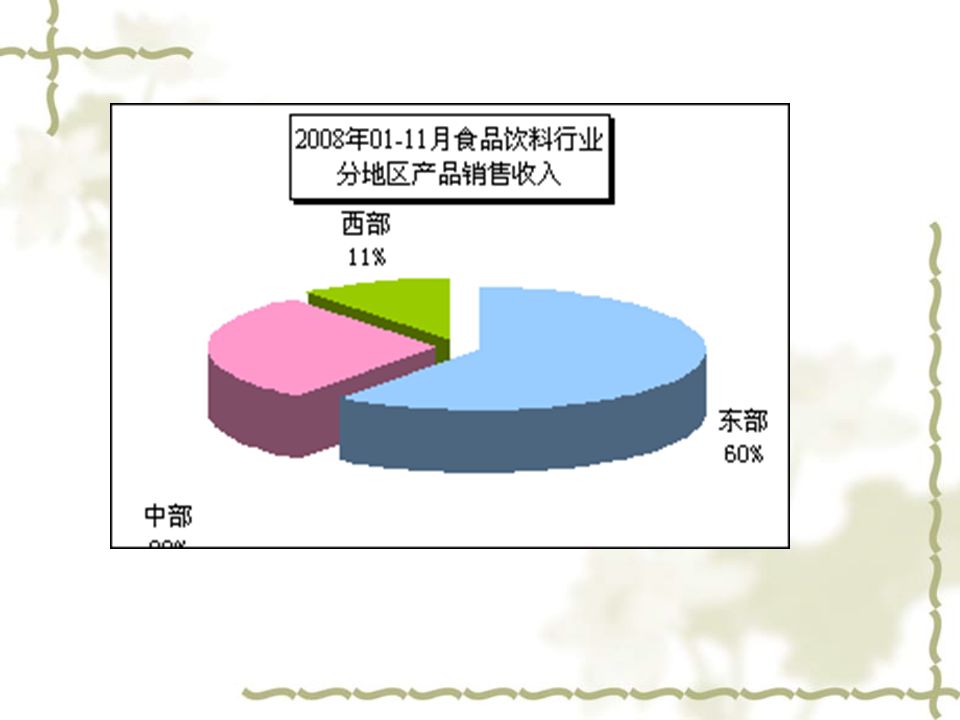

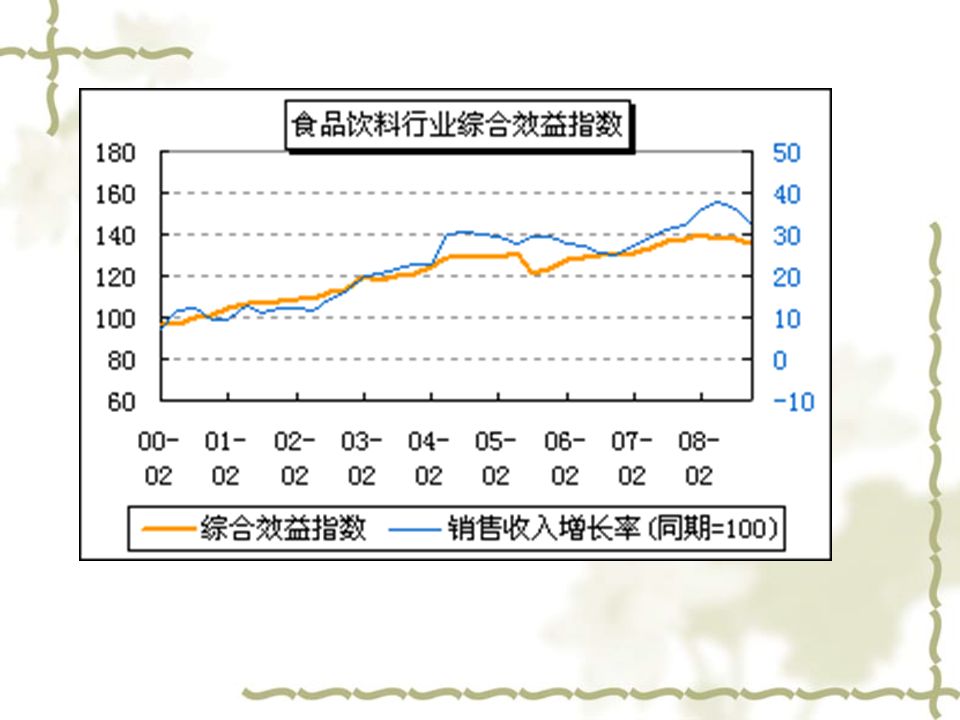

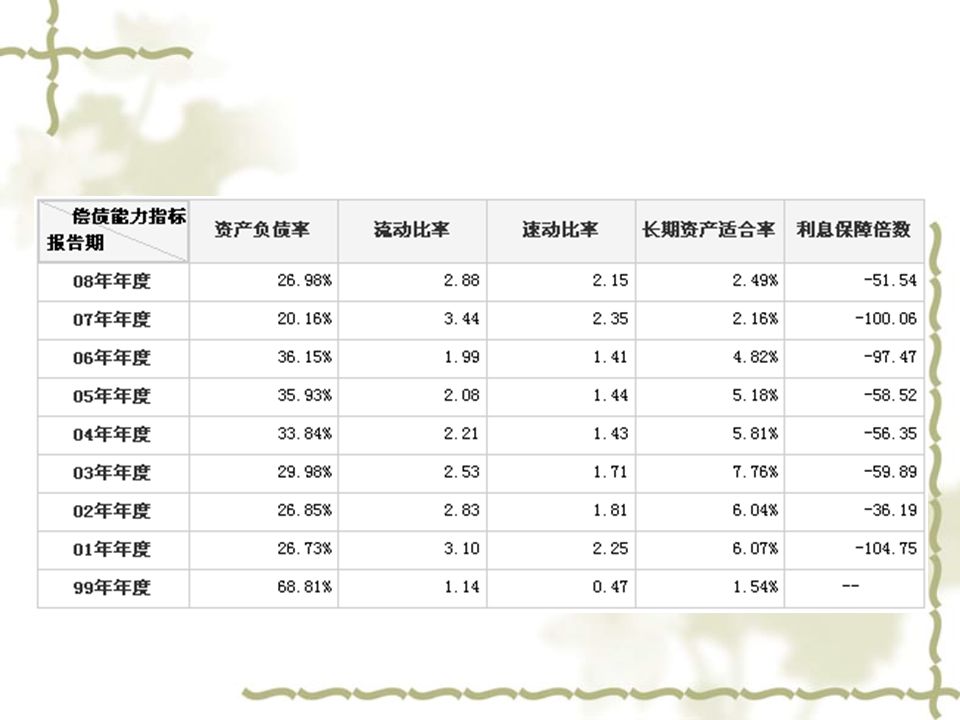

食品饮料制造业情况 -------- 白酒业

13

08 年白酒制造业简易分析 名称 同比涨幅 增速与上年相 比 工业总产值 146338 亿元 2982% – 201% 工业销售产值 138994 亿元 2840% – 295 产销率 9498% – 106% 产品销售收入 141190 亿元 2994% – 409% 资产总计 149203 亿元 1963%536% 利润总额 18643 亿元 26.90% 亏损企业累计亏损 440 亿元 4972%10615% 累计生产白酒 56934 万吨 1579% – 641%

16

2008 年食品饮料行业龙头企业基本情况(按产品销售收入排序) 单位 : 千元 名次名次 产品销售收入资产总计利润总额全年从业人员平均人数(人) 1296397117509790136270624304 22704900029535090361958031162 320362466513075986381724869 419414756743150217846657000 514884360626842010518303224 61210513896363825053057000 710119830611854066080019257 8952148051859844399431030 993128683764330-68444343 1090873164782448361164670 2008 年食品饮料行业龙头企业基本情况(按产品销售收入排序) 单位 : 千元

单位 : 千元 名次名次 产品销售收入资产总计利润总额全年从业人员平均人数(人) 年食品饮料行业龙头企业基本情况(按产品销售收入排序) 单位 : 千元")

25

由以上四张图表可见,从 2001 年度至 2008 年,除总资产收益率在 2008 年有 下降外,其余数据都呈上升趋势。 净资产收益率 = 净利润 / 平均净资产 *100% 反映企业资本运营的综合效益 总资产收益率 = 息税前利润总额 / 平均总资产额 *100% 反映的了企业利用全部经济资源的盈利能力 净利润率 = 净利润 / 平均总资产额 *100% 反映企业资产利用的综合效果,指标越高,表明资产利用效率越高,说明 企业在增加收入和节约资本使用等方面取得了较好的效果 毛利率 = 毛利额 / 营业收入 *100% 其高低可以反映企业生产经营商品市场竞争力的高低

26

由此可见茅台公司资本运营能力、经济资源 盈利能力、企业资产利用的综合效果是较稳 定理想的,在 2008 年的经济环境下也未出现 明显的下滑。并由较高的毛利率可见,其品 牌技术含量相对同类较高,品质及品牌效应 较好

29

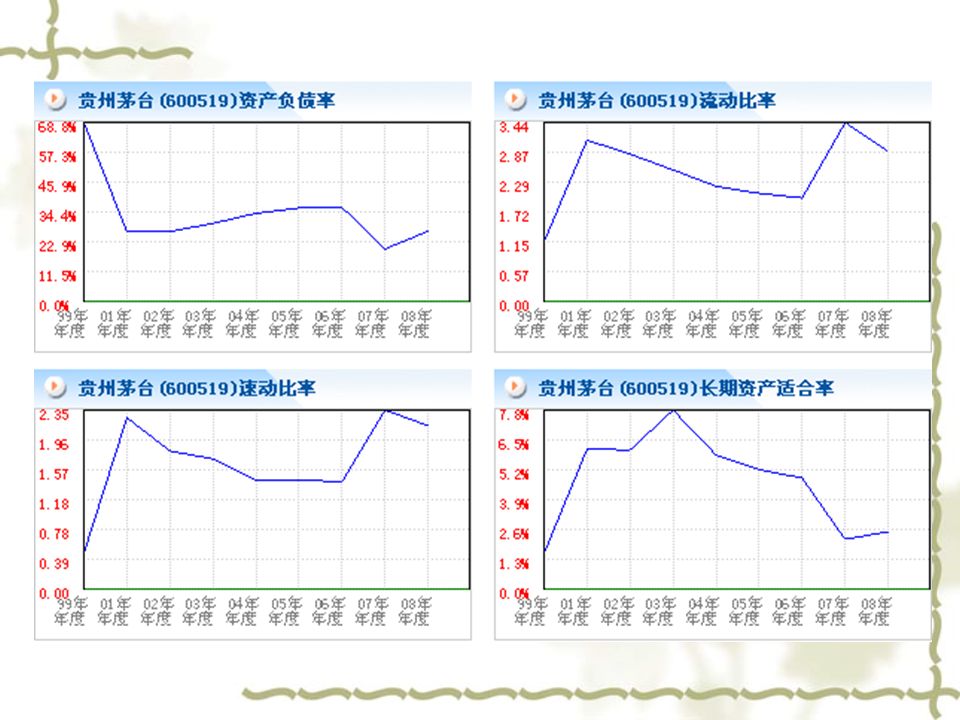

资产负债率 = 负债总额 / 资产总额 *100% 用于衡量企业负债水平的高低 流动比率 = 流动资产 / 流动负债 *100% 一般而言,流动比率越大,其偿债能力越强,对债权人越有保障 速动比率 = 速动资产 / 流动负载 *100% 长期资产适合率 = (所有者权益 + 长期负债) / (固定资产 + 长期投资) 该指标是企业所有者权益与长期负债之和同固定资产与长期投资之和的比 率。该比率从企业资源配置结构方面反映了企业的偿债能力

/ (固定资产 + 长期投资) 该指标是企业所有者权益与长期负债之和同固定资产与长期投资之和的比 率。该比率从企业资源配置结构方面反映了企业的偿债能力")

30

茅台公司相较于一般食品行业企业具有较低 的负债水平及较高的流动性及偿债能力,凌 一方面也丧失了一部分资金的盈利能力。在 长期资产合适率中可见, 2004 年至今,指标 呈下滑态,可能会影响企业财务结构稳定和 长期安全性 。

33

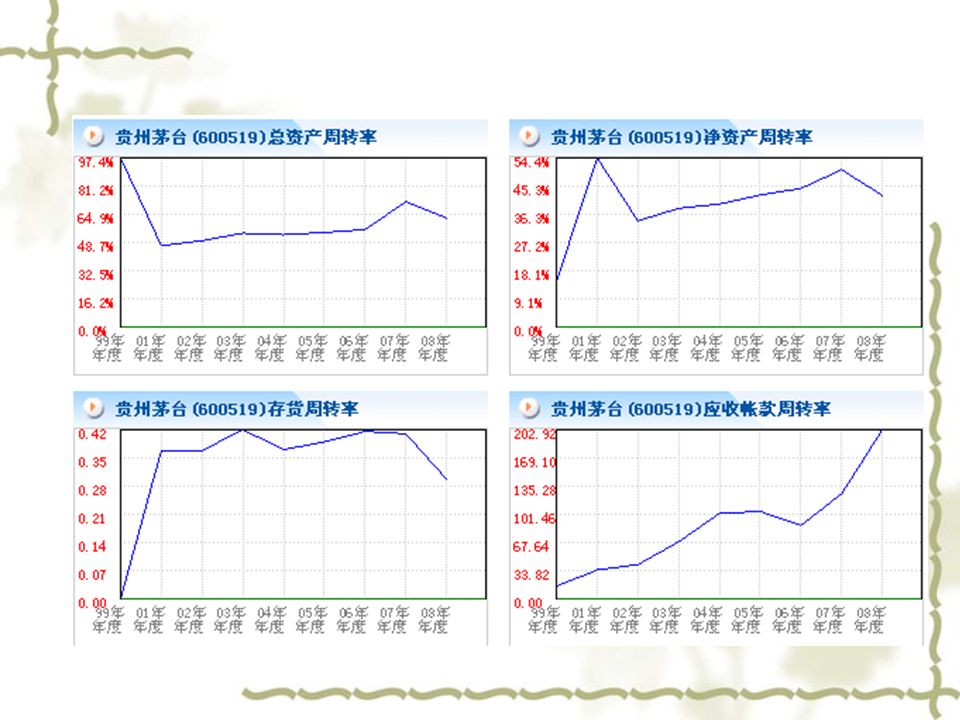

总资产周转率 = 营业收入 / 平均资产总额 其指数越高,反映周转越快,总分资产使用效率越高,企业营运能力越强。 存货周转率 = 营业成本 / 存货平均余额 指标不仅反映了企业销售能力,还反映企业生产经营中各方面运用和管理 存货的水平,及存货结构的合理性 应收账款周转率 = 赊销净额 / 应收账款平均余额 反映企业应收账款管理工作的效率高低

34

总资产、净资产及存货的周转率都在 2008 年 有明显的下降,可见不景气的经济环境还是 对茅台公司造成了一定程度的影响,而应收 款项周转率在 08 度的急速增长也应证了这一 点。

35

贵州茅台业绩 实现营业收入 82.42 亿元 净利润 37.99 亿元,同比增长 34.22% 每股收益 4.03 元。 从 1999 年以来连年增长,净利润从 2 亿元增 长到 38 亿元,年均复合增长率超过 30%

36

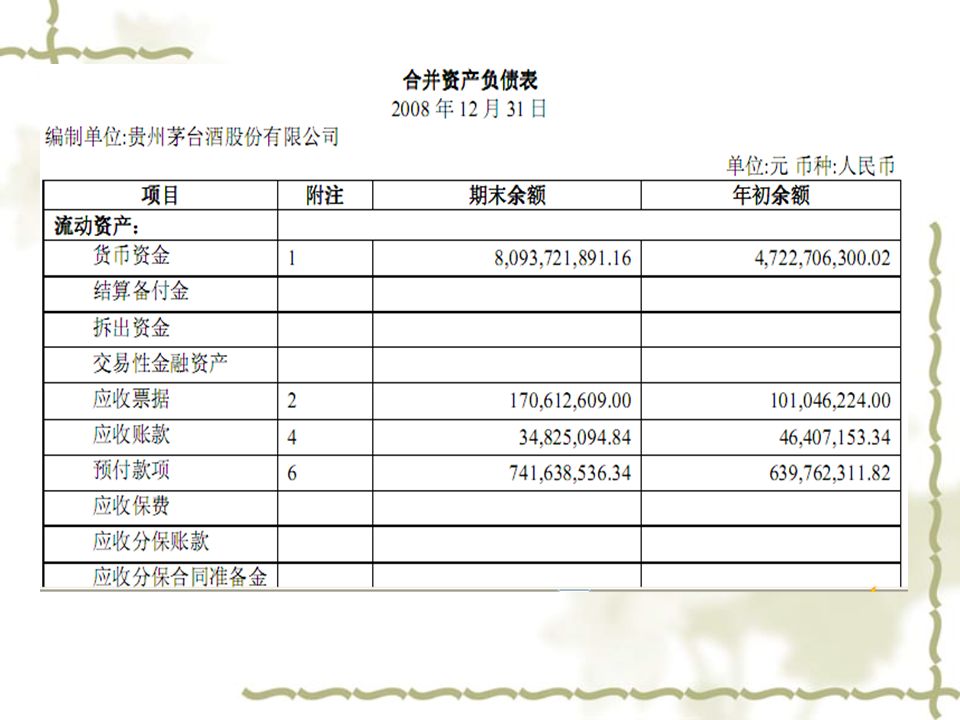

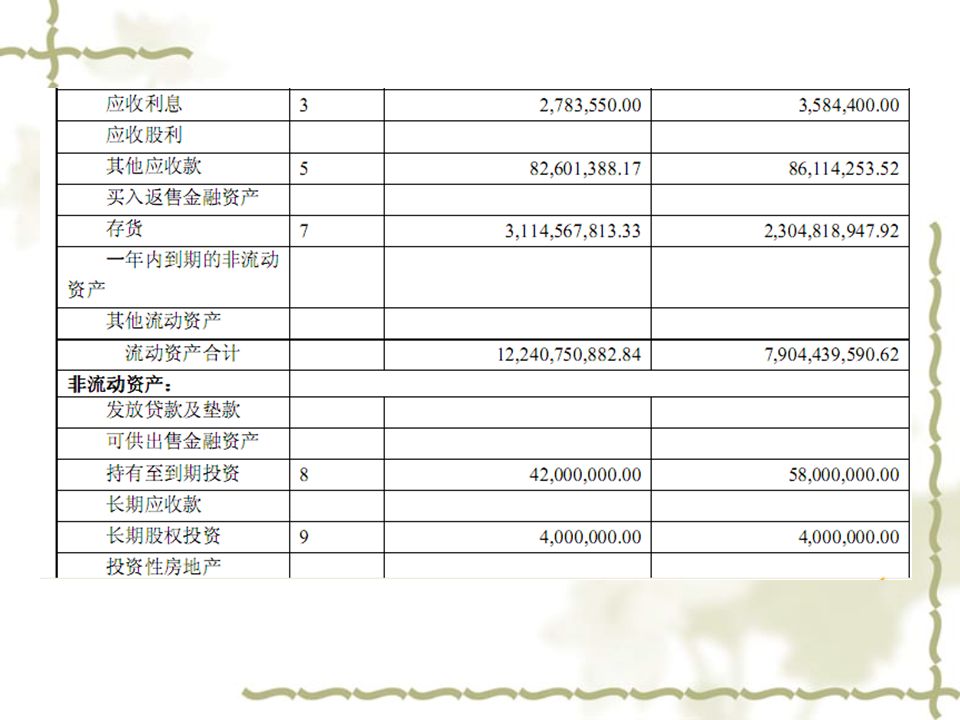

08 年财务状况 现金由 2007 年末的 47 亿元增加到 2008 年底的 80 亿元 无借款 2008 年的财务费用为 -10250 万元 2008 年营业收入 82 亿元,应收帐款却 3482 万 元 ,预收账款 29 亿

37

财务评估 · 价值评估 · 收入分布财务评估 成长性 财务能力 偿债能力现金流量经营能力盈利能力 得分得分 39.7293.6894.5928.3233.7928.26 行业均值行业均值 39.4726.3236.8444.7439.4736.84 市场均值市场均值 47.6456.1847.0753.1653.1159.03

38

股东名称 持股数(万股) 比例 中国贵州茅台酒厂有限责任公司 58,245.31 61.71% - 贵州茅台酒厂集团技术开发公司 3,132.21 3.32% 汇添富均衡增长股票型证券投资基金 966.71 1.02% 富国天益价值证券投资基金 803.31 0.85% 广发聚丰股票型证券投资基金 796.33 0.84% 汇添富成长焦点股票型证券投资基金 667.21 0.71% 南方成份精选股票型证券投资基金 631.28 0.67% 中国人寿保险 ( 集团 ) 公司-传统-普通保险产品 623.14 0.66% 上投摩根内需动力股票型证券投资基金 533.56 0.57% 博时第三产业成长股票证券投资基金 525.17 0.56%

比例 中国贵州茅台酒厂有限责任公司 58, % - 贵州茅台酒厂集团技术开发公司 3, % 汇添富均衡增长股票型证券投资基金 % 富国天益价值证券投资基金 % 广发聚丰股票型证券投资基金 % 汇添富成长焦点股票型证券投资基金 % 南方成份精选股票型证券投资基金 % 中国人寿保险 ( 集团 ) 公司-传统-普通保险产品 % 上投摩根内需动力股票型证券投资基金 % 博时第三产业成长股票证券投资基金 %")

39

2008 贵州茅台存在问题 一是 08 年第四季度利润下滑严重。按照前三季度全 年每股利润应在 4.5 元左右,实际只有 4.03 元 “ 成本上升、需求不足、增速放缓 ” 的三重压力不可 小看。 二是中端产品发展不足。公司几年来对王子酒、迎 宾酒的广告宣传力度很大,但中度酒的总收入还是 只有 10 个亿,与高度酒相差甚远 负债率太低,资金闲置

40

经营上出现的若干问题 白酒市场整体上供大于求的矛盾和无序竞争 仍比较突出 高端产品的市场竞争激烈 地方保护主义依然严重 行业准入门槛较低 假冒伪劣产品屡禁不止

41

贵州茅台自身解决措施 一是继续坚持以市场和顾客为中心,坚持以 质求存、以人为本、继承创新、深化改革、 强化管理 二是更加着力整合市场资源,增强产品市场 调控能力 三是加大打假力度,增强防伪水平 四是加强营销队伍建设,强化 “ 八个营销 ” ,提 升服务质量,搞好市场管理。

42

小组建议 股票回购,减少货币资金 在保证现金流的情况下适当进行投资,降低 货币的机会成本 加强营销管理,加大防伪打假力度 增加中端品牌的资金投入,进一步扩大中端 品牌市场份额

Similar presentations

![内容说明: 本培训内容根据 2001 年注册会计师考 试辅导教材《会计》一书和《企业会 计制度》(财会[ 2000 ] 25 号)相关 内容编写.](/39/11007580/big_thumb.jpg "内容说明: 本培训内容根据 2001 年注册会计师考 试辅导教材《会计》一书和《企业会 计制度》(财会[ 2000 ] 25 号)相关 内容编写.>")

: 它由五十个以下股东共同出资设立, 注册资本的最低限额为人民币 3 万元, 股东可以用货币出资,也可以用实物、知识产 权、土地使用权等作价出资, 股东以其认缴的出资额为限对公司承担责任的.>")

有限公司 小组成员:胡佳英 杨玲 陈依云 骆朱岚. 长春高新技术产业集团概况 : 年末流动资产合计( 277517148.91 ) 年末流动负债合计( 204776661.78 ) 存货( 0 ) 经营活动产生的现金流量净额( 24345270.94 ) 资产总额(>")

利润表 (经营成果) 总 账 明细账.>")