Download presentation

Presentation is loading. Please wait.

1

第四章 債券與股票

3

第一節 債券種類 第二節 債券評價 第三節 債券評等 第四節 股票的種類 第五節 股票評價 第六節 股市行情導讀

5

第一節 債券風貌與種類 1. 債券的基本風貌 (1) 面額 (Par Value):台灣公司債的面額多為新台幣 100,000 元,美國則為美金 1,000 元。 (2) 發行日 (Issue Date) 與到期日 (Maturity Date)。 (3) 票面利率 (Coupon Interest Rate):一般債券的票面利率為固定。 (4) 殖利率 (Yield to Maturity, YTM):持有債券至到期日可獲得的利率;「殖利率」隨時間變動,是計算債券價格的折算率。

票面利率 (Coupon Interest Rate):一般債券的票面利率為固定。 (4) 殖利率 (Yield to Maturity, YTM):持有債券至到期日可獲得的利率;「殖利率」隨時間變動,是計算債券價格的折算率。")

6

2. 債券類型 (1) 政府公債 (Government Bonds):中央及地方政府債券,不必經過審議,即可公開買賣流通。

(2) 公司債 (Corporate Bonds):公司為募集資金所發行的債券,以因應本身營業之需要。 (3) 金融債券 (Bank Debentures):為銀行籌措長期資金的工具;台灣 2000 年後開放一般商業銀行發行「金融債券」。

公司債 (Corporate Bonds):公司為募集資金所發行的債券,以因應本身營業之需要。 (3) 金融債券 (Bank Debentures):為銀行籌措長期資金的工具;台灣 2000 年後開放一般商業銀行發行「金融債券」。")

7

3. 債券種類 (1) 依債券信用區分 抵押債券 (Mortgage Bonds) 以公司資產作為抵押品所發行的債券。

3. 債券種類 (1) 依債券信用區分 抵押債券 (Mortgage Bonds) 以公司資產作為抵押品所發行的債券。 擔保債券 (Guaranteed Bonds) 經由金融機構保證的公司債券,安全性較高。 信用債券 (Debenture) 公司以其信用所發行的長期債券。

依債券信用區分. 抵押債券 (Mortgage Bonds) 以公司資產作為抵押品所發行的債券。 擔保債券 (Guaranteed Bonds) 經由金融機構保證的公司債券,安全性較高。 信用債券 (Debenture) 公司以其信用所發行的長期債券。")

8

例、[信用債券之發行] 下列為台灣數家公司於 2010 年 發行債券的基本資料,鴻海因規模龐大、評等較佳,票面利率很低 (1.43%),但規模較小的力廣向特定人募集的債券期限短,卻須支付較高的利率 (3.0%)。 發行公司 發行日 評等 種類 期數 發行金額 票面利率 鴻海精密 2010年12/27 tw AA+ 普通 5 年 $60 億 1.43% 力廣科技 2010年2/5 - 私募 3 年 $0.4 億 3.00% 第一金控 2010年7/22 Fitch AA- $20 億 1.60% 富邦金控 2010年8/23 tw AA $50 億 1.56% 台新金控 2010年12/17 tw BBB+ 次順位 7 年 $53 億 2.30%

![ 例、[信用債券之發行] 下列為台灣數家公司於 2010 年 發行債券的基本資料,鴻海因規模龐大、評等較佳,票面利率很低 (1.43%),但規模較小的力廣向特定人募集的債券期限短,卻須支付較高的利率 (3.0%)。](http://slidesplayer.com/slide/11109422/59/images/8/%EF%81%81+%E4%BE%8B%E3%80%81%5B%E4%BF%A1%E7%94%A8%E5%82%B5%E5%88%B8%E4%B9%8B%E7%99%BC%E8%A1%8C%5D+%E4%B8%8B%E5%88%97%E7%82%BA%E5%8F%B0%E7%81%A3%E6%95%B8%E5%AE%B6%E5%85%AC%E5%8F%B8%E6%96%BC+2010+%E5%B9%B4+%E7%99%BC%E8%A1%8C%E5%82%B5%E5%88%B8%E7%9A%84%E5%9F%BA%E6%9C%AC%E8%B3%87%E6%96%99%EF%BC%8C%E9%B4%BB%E6%B5%B7%E5%9B%A0%E8%A6%8F%E6%A8%A1%E9%BE%90%E5%A4%A7%E3%80%81%E8%A9%95%E7%AD%89%E8%BC%83%E4%BD%B3%EF%BC%8C%E7%A5%A8%E9%9D%A2%E5%88%A9%E7%8E%87%E5%BE%88%E4%BD%8E+%281.43%25%29%EF%BC%8C%E4%BD%86%E8%A6%8F%E6%A8%A1%E8%BC%83%E5%B0%8F%E7%9A%84%E5%8A%9B%E5%BB%A3%E5%90%91%E7%89%B9%E5%AE%9A%E4%BA%BA%E5%8B%9F%E9%9B%86%E7%9A%84%E5%82%B5%E5%88%B8%E6%9C%9F%E9%99%90%E7%9F%AD%EF%BC%8C%E5%8D%BB%E9%A0%88%E6%94%AF%E4%BB%98%E8%BC%83%E9%AB%98%E7%9A%84%E5%88%A9%E7%8E%87+%283.0%25%29%E3%80%82.jpg "發行公司. 發行日. 評等. 種類. 期數. 發行金額. 票面利率. 鴻海精密. 2010年12/27. tw AA+ 普通. 5 年. $60 億. 1.43% 力廣科技. 2010年2/5. - 私募. 3 年. $0.4 億. 3.00% 第一金控. 2010年7/22. Fitch AA- $20 億. 1.60% 富邦金控. 2010年8/23. tw AA. $50 億. 1.56% 台新金控. 2010年12/17. tw BBB+ 次順位. 7 年. $53 億. 2.30%")

9

次順位公司債 (Subordinated Debenture)

「次順位公司債」亦稱「次級公司債」,為長期信用債券,求償權次於其他種類債券。

10

(2) 依贖回權利區分 可收回債券 (Callable Bonds) 發行公司在到期日前依約定的價格收回債券。

通常收回的價格高於債券的面額 (溢價收回)。 例、[可收回債券] 遠東紡織公司 1995 年發行 5 年期的「擔保公司債」,發行滿 3 年後,公司有權買回債券,買回的利率上限為 9%。 當利率走低、債券價格上揚,遠紡可買回債券,再以低利發行新債券,可節省融資成本。

。 例、[可收回債券] 遠東紡織公司 1995 年發行 5 年期的「擔保公司債」,發行滿 3 年後,公司有權買回債券,買回的利率上限為 9%。 當利率走低、債券價格上揚,遠紡可買回債券,再以低利發行新債券,可節省融資成本。")

11

可賣回債券 (Putable Bonds)

債券設定「提前清償條款」 ,持有人在一時間之後,可以要求發行公司以約定價格贖回債券。 例、[可賣回公司債] 統一公司 1996 年發行台灣第一個「可賣回公司債」,投資人可隨時要求公司提前贖回,為債券與「賣權 (Put Options)」的組合。 發行金額新台幣 15 億元,票面利率 5.275% (當時一般債券利率約為 6%)。

」的組合。 發行金額新台幣 15 億元,票面利率 5.275% (當時一般債券利率約為 6%)。")

12

「可賣回債券」與「可收回債券」 「可收回債券」的贖回主動權在發行公司,對發行人有利 「可賣回債券」的贖回主動權則是在持有人,對債權人有利。 台灣森鉅科技公司 2004 年 6 月發行為期 5 年、總額 $3.3 億的「轉換公司債」,票面利率為 0%;同時具有買回及賣回權利,當股價連續 30 個營業日高於轉換價格 50%,公司將買回債券,而賣回之利率補償如下表所示。 森鉅的股價若高漲,債權人將會執行轉換 (持有股票);但股價若表現不佳,債權人可執行賣回權利,仍有利息收入,這種方式可以吸引投資人購買其債券。 滿 2 年 滿 3 年 滿 4 年 2.51% 4.56% 6.13%

;但股價若表現不佳,債權人可執行賣回權利,仍有利息收入,這種方式可以吸引投資人購買其債券。 滿 2 年. 滿 3 年. 滿 4 年. 2.51% 4.56% 6.13%")

16

9.0% i 128160 10.0%

17

(3) 依利息特性區分 收益公司債 (Income Debenture) 有獲利才發放利息,風險高,須支付較高的利息。

抽獎債券 (Lottery Bonds) 由發行人定期抽出得獎債券號碼,依中獎之大小給予不同金額,作為利息費用。 零息債券 (Zero-Coupon Bonds) 從發行到還本之間不發放利息,以折價方式出售。

由發行人定期抽出得獎債券號碼,依中獎之大小給予不同金額,作為利息費用。 零息債券 (Zero-Coupon Bonds) 從發行到還本之間不發放利息,以折價方式出售。")

18

垃圾債券 (Junk Bonds) 發生困難或以 LBOs 進行購併的公司所發行。 浮動利率債券 (Floating-Rate Bonds) 以浮動利率方式付息的債券。 物價指數連動債券 (Price-Indexed Bonds) 利率依物價指數調整或股價指數之債券。 「指數債券」在高通貨膨脹國家 (如巴西) 盛行。

盛行。")

19

股價指數連動債券 (Indexed Bonds)

債券的票面利率隨股價指數變動: 債權人在股價下跌時的基本利率不變。 股價上漲時卻能享有較高的利益。 對投資人具有吸引力。

20

例、[股價指數連動債券] 法國里昂信貸銀行 (Credit Lyonnais) 2003 年 11 月發行 7 年期的「雪球 (Snowball) 連動債券」: 以 20 檔知名股票為標的 (如 GE、Gillette、Pepsi、Toyota、Nestle 等) 。 發行半年後投資人可要求贖回。 配息條件: 條 件 配息 20 檔股票週年日之收盤價皆高於期初收盤價的 75% 5.50% 未達上列條件 1.75%

![ 例、[股價指數連動債券] 法國里昂信貸銀行 (Credit Lyonnais) 2003 年 11 月發行 7 年期的「雪球 (Snowball) 連動債券」: 以 20 檔知名股票為標的 (如 GE、Gillette、Pepsi、Toyota、Nestle 等) 。](http://slidesplayer.com/slide/11109422/59/images/20/%EF%81%81+%E4%BE%8B%E3%80%81%5B%E8%82%A1%E5%83%B9%E6%8C%87%E6%95%B8%E9%80%A3%E5%8B%95%E5%82%B5%E5%88%B8%5D+%E6%B3%95%E5%9C%8B%E9%87%8C%E6%98%82%E4%BF%A1%E8%B2%B8%E9%8A%80%E8%A1%8C+%28Credit+Lyonnais%29+2003+%E5%B9%B4+11+%E6%9C%88%E7%99%BC%E8%A1%8C+7+%E5%B9%B4%E6%9C%9F%E7%9A%84%E3%80%8C%E9%9B%AA%E7%90%83+%28Snowball%29+%E9%80%A3%E5%8B%95%E5%82%B5%E5%88%B8%E3%80%8D%EF%BC%9A+%EF%82%B7+%E4%BB%A5+20+%E6%AA%94%E7%9F%A5%E5%90%8D%E8%82%A1%E7%A5%A8%E7%82%BA%E6%A8%99%E7%9A%84+%28%E5%A6%82+GE%E3%80%81Gillette%E3%80%81Pepsi%E3%80%81Toyota%E3%80%81Nestle+%E7%AD%89%29+%E3%80%82.jpg " 發行半年後投資人可要求贖回。 配息條件: 條 件. 配息. 20 檔股票週年日之收盤價皆高於期初收盤價的 75% 5.50% 未達上列條件. 1.75%")

21

實體資產債券 (Physical Asset Bonds)

以實體資產來支付本息,通常是發行公司的產品,例如黃金、石油、葡萄酒等,但債券流通性低。 例、[石油債券] 美國標準石油公司 (Standard Oil) 1986 年發行了一批「石油債券」,條件如下: 到期日本金:$1,000 + (到期日油價 - 25) 170。 到期日油價上限: $40。 油價愈高對債權人愈有利,最高可領回 $3,550。

1986 年發行了一批「石油債券」,條件如下: 到期日本金:$1,000 + (到期日油價 - 25) 170。 到期日油價上限: $40。 油價愈高對債權人愈有利,最高可領回 $3,550。")

22

「本利分離債券」亦稱為「分割債券」,是指將本金與利息分開交易之債券。

本利分離債券 (Separate Trading of Registered Interest and Principal Bonds, STRIPS Bonds) 「本利分離債券」亦稱為「分割債券」,是指將本金與利息分開交易之債券。

「本利分離債券」亦稱為「分割債券」,是指將本金與利息分開交易之債券。")

23

可轉換公司債 (Convertible Bonds, CBs)

債券持有人可在約定的日期之後,將債券按比率轉換為發行公司的股票 。 「可轉換公司債」若在海外發行,稱為「海外可轉換公司債 (Euro CBs, ECBs)」。 一般而言,發行「可轉換公司債」之目的是以低利取得資金,作為公司初期或過渡發展之用。

」。 一般而言,發行「可轉換公司債」之目的是以低利取得資金,作為公司初期或過渡發展之用。")

24

例、[海外可轉換債券] 台灣宏碁電腦公司 1991 年 6 月底於倫敦發行 4,500 萬美元的「海外可轉換公司債 (ECB)」 :

面額:記名式面額 50 萬美元,無記名式面額 1 萬美元,票面利率 4%,為期 10 年。 提前清償條款:發行滿 5 年後債權人可要求以面額的 % 贖回。 轉換價格:新台幣 $20 。 宏碁 1996 年的股價攀升至新台幣 $60,持有人轉換後賣出,報酬率達 200% 左右。

![ 例、[海外可轉換債券] 台灣宏碁電腦公司 1991 年 6 月底於倫敦發行 4,500 萬美元的「海外可轉換公司債 (ECB)」 :](http://slidesplayer.com/slide/11109422/59/images/24/%EF%81%81+%E4%BE%8B%E3%80%81%5B%E6%B5%B7%E5%A4%96%E5%8F%AF%E8%BD%89%E6%8F%9B%E5%82%B5%E5%88%B8%5D+%E5%8F%B0%E7%81%A3%E5%AE%8F%E7%A2%81%E9%9B%BB%E8%85%A6%E5%85%AC%E5%8F%B8+1991+%E5%B9%B4+6+%E6%9C%88%E5%BA%95%E6%96%BC%E5%80%AB%E6%95%A6%E7%99%BC%E8%A1%8C+4%2C500+%E8%90%AC%E7%BE%8E%E5%85%83%E7%9A%84%E3%80%8C%E6%B5%B7%E5%A4%96%E5%8F%AF%E8%BD%89%E6%8F%9B%E5%85%AC%E5%8F%B8%E5%82%B5+%28ECB%29%E3%80%8D+%EF%BC%9A.jpg "面額:記名式面額 50 萬美元,無記名式面額 1 萬美元,票面利率 4%,為期 10 年。 提前清償條款:發行滿 5 年後債權人可要求以面額的 % 贖回。 轉換價格:新台幣 $20 。 宏碁 1996 年的股價攀升至新台幣 $60,持有人轉換後賣出,報酬率達 200% 左右。")

25

(4) 混血債券 可交換公司債 (Exchangeable Bonds) 投資人可在約定的期間之後,將債券按比率轉換為股票,但轉換標的為發行公司所持有其他公司之股票,一般是發行公司關係企業的股票。 例、[可交換債券] 台灣遠東紡織公司 1996 年發行「可交換債券」,債權人在期滿時可將債券轉換為遠東百貨或裕民航運公司之股票。

26

附認購權證公司債 (Bonds with Warrants)

「認購權證」賦予持有人在某一特定期間之後,以約定價格購買發行公司一定數量的股票。 附認購權證債券示意圖

27

例、[附認購權證公司債] 世平興業 2002 年 8 月發行台灣首見的「附認購權證公司債」 ,為期 3 年, 總額新台幣 4 億元,票面利率 0%,每張債券可用 $46 認購 2,173 股的普通股。 世平興業公司股價走勢

![ 例、[附認購權證公司債] 世平興業 2002 年 8 月發行台灣首見的「附認購權證公司債」 ,為期 3 年, 總額新台幣 4 億元,票面利率 0%,每張債券可用 $46 認購 2,173 股的普通股。](http://slidesplayer.com/slide/11109422/59/images/27/%EF%81%81+%E4%BE%8B%E3%80%81%5B%E9%99%84%E8%AA%8D%E8%B3%BC%E6%AC%8A%E8%AD%89%E5%85%AC%E5%8F%B8%E5%82%B5%5D+%E4%B8%96%E5%B9%B3%E8%88%88%E6%A5%AD+2002+%E5%B9%B4+8+%E6%9C%88%E7%99%BC%E8%A1%8C%E5%8F%B0%E7%81%A3%E9%A6%96%E8%A6%8B%E7%9A%84%E3%80%8C%E9%99%84%E8%AA%8D%E8%B3%BC%E6%AC%8A%E8%AD%89%E5%85%AC%E5%8F%B8%E5%82%B5%E3%80%8D+%EF%BC%8C%E7%82%BA%E6%9C%9F+3+%E5%B9%B4%EF%BC%8C+%E7%B8%BD%E9%A1%8D%E6%96%B0%E5%8F%B0%E5%B9%A3+4+%E5%84%84%E5%85%83%EF%BC%8C%E7%A5%A8%E9%9D%A2%E5%88%A9%E7%8E%87+0%25%EF%BC%8C%E6%AF%8F%E5%BC%B5%E5%82%B5%E5%88%B8%E5%8F%AF%E7%94%A8+%2446+%E8%AA%8D%E8%B3%BC+2%2C173+%E8%82%A1%E7%9A%84%E6%99%AE%E9%80%9A%E8%82%A1%E3%80%82.jpg "世平興業公司股價走勢.")

28

第二節 債券評價 一般債券支付固定利息,「到期日」依「面額 (Par Value)」償還「本金 (Principal)」給債權人。

第二節 債券評價 一般債券支付固定利息,「到期日」依「面額 (Par Value)」償還「本金 (Principal)」給債權人。 固定收益債券的收支 利息收入為 N 期之「年金 (Annuity)」。

」償還「本金 (Principal)」給債權人。 固定收益債券的收支. 利息收入為 N 期之「年金 (Annuity)」。")

29

「固定收益債券」的價格可利用下列公式計算:

(1) 每年付息之債券評價 「固定收益債券」的價格可利用下列公式計算: 其中 利息收入 INT = 票面利率 債券面額 = (ic‧F), YTM 為殖利率, N 為目前至到期日之期數。

每年付息之債券評價. 「固定收益債券」的價格可利用下列公式計算: 其中 利息收入 INT = 票面利率 債券面額 = (ic‧F), YTM 為殖利率, N 為目前至到期日之期數。")

30

VB = 利息收入 PVIFA YTM,n + 面額 PVIF YTM, n

債券價格的變化主要是因為「殖利率」的變動所造成的 市場利率水準 「殖利率」 債券的價格 利率風險:「殖利率」變動而使債券價格隨之變化的情況

31

1、[債券價格之計算] 新新公司於 2010 年初發行為期 5 年之債券,面額 $1,000,票面利率 3%,每年支付利息一次

新新公司 2010 年發行債券時殖利率為 3.0%,則該公司債券價格為何? 假如新新公司一年後 (2011 年) 發行性質相同、票面利率 3%的債券,為期仍為 5 年,但當時殖利率變為 2.5%,則 2011 年初所發行的債券價格為何?「當期收益率」為何? 假如新新公司在 2011 年初同時發行了為期 5 年及 10 年的債券,其他條件皆相同,何者受殖利率的影響較大?

![1、[債券價格之計算] 新新公司於 2010 年初發行為期 5 年之債券,面額 $1,000,票面利率 3%,每年支付利息一次](http://slidesplayer.com/slide/11109422/59/images/31/1%E3%80%81%5B%E5%82%B5%E5%88%B8%E5%83%B9%E6%A0%BC%E4%B9%8B%E8%A8%88%E7%AE%97%5D+%EF%80%BA+%E6%96%B0%E6%96%B0%E5%85%AC%E5%8F%B8%E6%96%BC+2010+%E5%B9%B4%E5%88%9D%E7%99%BC%E8%A1%8C%E7%82%BA%E6%9C%9F+5+%E5%B9%B4%E4%B9%8B%E5%82%B5%E5%88%B8%EF%BC%8C%E9%9D%A2%E9%A1%8D+%241%2C000%EF%BC%8C%E7%A5%A8%E9%9D%A2%E5%88%A9%E7%8E%87+3%25%EF%BC%8C%E6%AF%8F%E5%B9%B4%E6%94%AF%E4%BB%98%E5%88%A9%E6%81%AF%E4%B8%80%E6%AC%A1.jpg "新新公司 2010 年發行債券時殖利率為 3.0%,則該公司債券價格為何? 假如新新公司一年後 (2011 年) 發行性質相同、票面利率 3%的債券,為期仍為 5 年,但當時殖利率變為 2.5%,則 2011 年初所發行的債券價格為何?「當期收益率」為何? 假如新新公司在 2011 年初同時發行了為期 5 年及 10 年的債券,其他條件皆相同,何者受殖利率的影響較大?")

32

33

期限不同債券之價格變化

34

(2) 半年付息之債券評價 半年付息一次債券的價格: 當期收益率 (Current Yield) :

半年付息之債券評價 半年付息一次債券的價格: 當期收益率 (Current Yield) :")

35

溢價、平價與折價債券之意義 票面利率 > 殖利率 債券價格 > 面額 溢價債券 (Premium Bond)。

票面利率 = 殖利率 債券價格 = 面額 平價債券 (Par Bond)。 票面利率 < 殖利率 債券價格 < 面額 折價債券 (Discount Bond)。

。 票面利率 < 殖利率 債券價格 < 面額 折價債券 (Discount Bond)。")

36

[半年付息之債券價格計算] 期限:5 年 (7, 2004 ~ 6, 2009) , 面額:100,000 元。

期限:5 年 (7, 2004 ~ 6, 2009) , 面額:100,000 元。 票面利率:3%,半年付息, 發行時殖利率 (YTM):4%。 發行時的債券價格為何? 若目前殖利率為 2.8% ,債券價格為何? 發行時及目前為「溢價債券」或「折價債券」?

![[半年付息之債券價格計算] 期限:5 年 (7, 2004 ~ 6, 2009) , 面額:100,000 元。](http://slidesplayer.com/slide/11109422/59/images/36/%5B%E5%8D%8A%E5%B9%B4%E4%BB%98%E6%81%AF%E4%B9%8B%E5%82%B5%E5%88%B8%E5%83%B9%E6%A0%BC%E8%A8%88%E7%AE%97%5D+%E6%9C%9F%E9%99%90%EF%BC%9A5+%E5%B9%B4+%287%2C+2004+%7E+6%2C+2009%29+%EF%BC%8C+%E9%9D%A2%E9%A1%8D%EF%BC%9A100%2C000+%E5%85%83%E3%80%82.jpg "期限:5 年 (7, 2004 ~ 6, 2009) , 面額:100,000 元。 票面利率:3%,半年付息, 發行時殖利率 (YTM):4%。 發行時的債券價格為何? 若目前殖利率為 2.8% ,債券價格為何? 發行時及目前為「溢價債券」或「折價債券」?")

37

債券價格 < 面額 「折價債券 (Discount Bond)」

」")

38

債券重要觀念 「票面利率」 「殖利率」 債券價格與市場利率 債券價格不一定等於面額

「票面利率」是約定的利率,為按期支付的固定比率。 「殖利率」因發行公司而異,並隨時間與總體環境變動。 債券價格與市場利率 市場利率 殖利率 已流通債券價格。 市場利率 殖利率 已流通債券價格 。 債券價格不一定等於面額 債券價格 < 面額 折價債券 (Discount Bond)。 債券價格 < 面額 平價債券 (Par Bond)。 債券價格 > 面額 溢價債券 (Premium Bond)。

。 債券價格 < 面額 平價債券 (Par Bond)。 債券價格 > 面額 溢價債券 (Premium Bond)。")

39

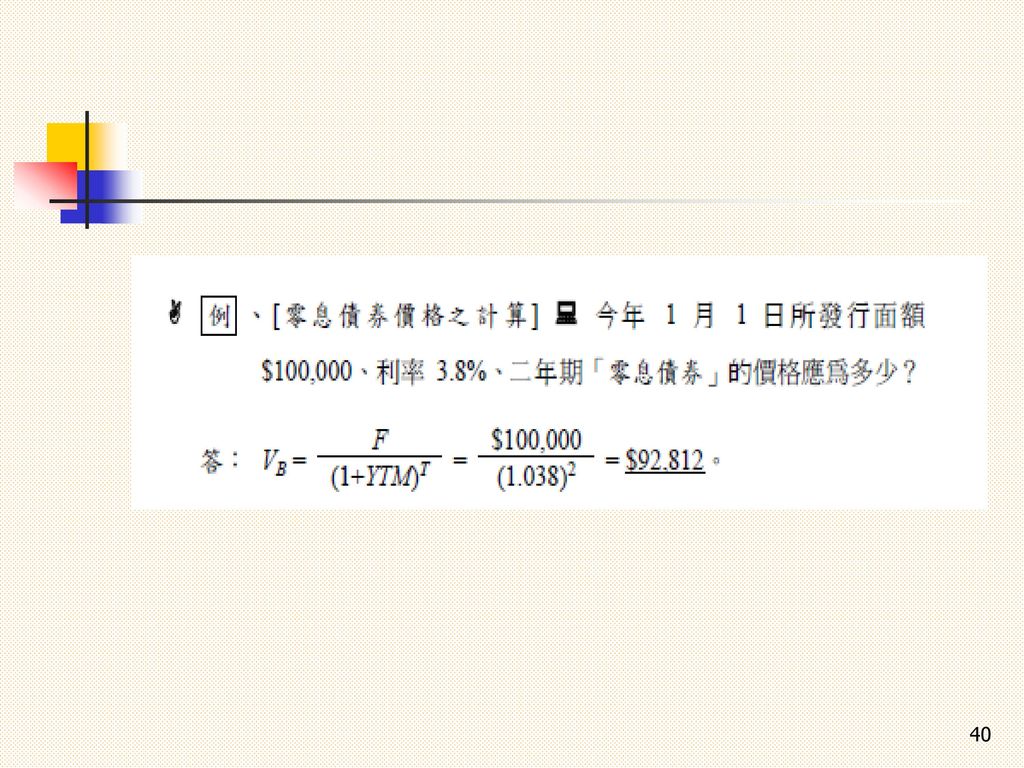

2. 零息債券價格的計算 「零息債券 (Zero Coupon Bond)」不附息票,從發行至到期日為止,不支付利息,以折現出售。

美國許多地方政府發行「零息債券」,而一些著名企業也在 1980 年代初開始發行「零息債券」 。 「零息債券」的發行價格計算:

41

CORPORATION BONDS (Aug. 16, 2006)

3. 債券之報價 債券之報價 CORPORATION BONDS (Aug. 16, 2006) Issue Maturity Coupon (%) YTM (%) Cur. Yield (%) Price Citigroup 15-Jun-2032 6.625 5.772 5.949 111.37 22-Feb-2033 5.875 5.748 5.776 101.72 Coca-Cola 17-Sep-2013 5.125 5.281 5.172 99.08 到期日 票面利率 殖利率 當期收益率 收盤價

Issue. Maturity. Coupon (%) YTM (%) Cur. Yield (%) Price. Citigroup. 15-Jun Feb Coca-Cola. 17-Sep 到期日. 票面利率. 殖利率. 當期收益率. 收盤價.")

42

第三節 債券評等 1. 債券評等 慕迪使用 1、2、3 來區別同一等級內的債券。 標準普爾以「+」、「-」來作更詳細的區分。

第三節 債券評等 1. 債券評等 評等機構 投資等級 垃圾債券 慕 迪 Aaa Aa A Baa Ba B Caa C 標準普爾 AAA AA A BBB BB B CCC D 慕迪使用 1、2、3 來區別同一等級內的債券。 標準普爾以「+」、「-」來作更詳細的區分。

43

債券評等的因素: 公司的財務比率:債券評等重視對債權人的保障,負債比率、利息保障倍數為評等的重要因素。 正面條件:提供擔保品、保證條款、償債基金等,債券的評等提高。 負面條件:債券到期時間愈長、順位愈後面、應付員工的退休金較高,將使評等降低。

44

美國 IBM 公司 1992 年因盈餘能力降低,實施裁員計劃,並減少每股現金股利的發放金額。

(2) 債券評等與公司股價 公司債券等級下降 股價隨之下跌。 公司債券等級上升 股價報酬率變化並不顯著。 例、債券降等 美國 IBM 公司 1992 年因盈餘能力降低,實施裁員計劃,並減少每股現金股利的發放金額。 慕迪公司 (Moody’s) 該年年底將 IBM 的債券評等由 Aaa 降為 Aa,IBM 的債券價格大幅下跌。 IBM 當年度之股價亦隨之重挫 (年初約 $100,當年度曾滑落至 $50 左右)。

債券評等與公司股價. 公司債券等級下降 股價隨之下跌。 公司債券等級上升 股價報酬率變化並不顯著。 例、債券降等. 美國 IBM 公司 1992 年因盈餘能力降低,實施裁員計劃,並減少每股現金股利的發放金額。 慕迪公司 (Moody’s) 該年年底將 IBM 的債券評等由 Aaa 降為 Aa,IBM 的債券價格大幅下跌。 IBM 當年度之股價亦隨之重挫 (年初約 $100,當年度曾滑落至 $50 左右)。")

45

2. 台灣之債券評等 台灣的評等業務係由「中華信用評等公司」負責,1997 年 5 月正式營運,並與標準普爾公司合作。

評等分為企業體本身與債務信用兩種,在英文字母前加上「tw」(代表 Taiwan) 。 中華信用評等公司代號 短期 (6 級) A A B-1 B C D 長期 (8 級) AAA AA A BBB BB B C D

。 中華信用評等公司代號. 短期 (6 級) A-1 A-2 B-1 B-2 C D. 長期 (8 級) AAA AA A BBB BB B C D.")

46

例、[台灣企業信用評等] 「中華信用評等公司」 之評等: 美吾華生產洗髮精及染髮霜,並從事醫藥通路與行銷。 票面利率較高

發行公司 發行日期 債券等級 發行金額 票面利率 擔保機構 美吾華 2007/9/17 twAA $3 億 3.15% 合庫銀行 中華航空 2007/11/2 twAA+ $10 億 2.628% 土地銀行 台灣電力 2007/11/5 twAAA $106.9 億 2.70% 台北富邦 美吾華生產洗髮精及染髮霜,並從事醫藥通路與行銷。 票面利率較高

![ 例、[台灣企業信用評等] 「中華信用評等公司」 之評等: 美吾華生產洗髮精及染髮霜,並從事醫藥通路與行銷。 票面利率較高](http://slidesplayer.com/slide/11109422/59/images/46/%EF%81%81+%E4%BE%8B%E3%80%81%5B%E5%8F%B0%E7%81%A3%E4%BC%81%E6%A5%AD%E4%BF%A1%E7%94%A8%E8%A9%95%E7%AD%89%5D+%EF%80%B2%EF%80%BF+%EF%81%87+%EF%81%86%E3%80%8C%E4%B8%AD%E8%8F%AF%E4%BF%A1%E7%94%A8%E8%A9%95%E7%AD%89%E5%85%AC%E5%8F%B8%E3%80%8D+%E4%B9%8B%E8%A9%95%E7%AD%89%EF%BC%9A+%E7%BE%8E%E5%90%BE%E8%8F%AF%E7%94%9F%E7%94%A2%E6%B4%97%E9%AB%AE%E7%B2%BE%E5%8F%8A%E6%9F%93%E9%AB%AE%E9%9C%9C%EF%BC%8C%E4%B8%A6%E5%BE%9E%E4%BA%8B%E9%86%AB%E8%97%A5%E9%80%9A%E8%B7%AF%E8%88%87%E8%A1%8C%E9%8A%B7%E3%80%82+%E7%A5%A8%E9%9D%A2%E5%88%A9%E7%8E%87%E8%BC%83%E9%AB%98.jpg "發行公司. 發行日期. 債券等級. 發行金額. 票面利率. 擔保機構. 美吾華. 2007/9/17. twAA. $3 億. 3.15% 合庫銀行. 中華航空. 2007/11/2. twAA+ $10 億 % 土地銀行. 台灣電力. 2007/11/5. twAAA. $106.9 億. 2.70% 台北富邦. 美吾華生產洗髮精及染髮霜,並從事醫藥通路與行銷。 票面利率較高.")

47

第四節 股票的種類 1. 普通股之風貌 記名 (Registered) 與無記名 (Bearer)

面額或無面額 (Par Value or Non-Par Value):股票上明定金額與否,台灣於 1981 年規定股票面額 10 元。 等級區別 (Classified Stocks):區分股票等級,給與不同權利。

:股票上明定金額與否,台灣於 1981 年規定股票面額 10 元。 等級區別 (Classified Stocks):區分股票等級,給與不同權利。")

48

例、[股票之分類] 例如 A 股不具投票權、可領取股利,B 股則具投票權,但不配發股利。

美國通用 (GM) 旗下休斯航空(Hughes) 為 GM-H 股 (追蹤股)。 美國允許「創始人股票 (Founder's Stock)」,創始人可以有較高的投票權 (例如 1 股有 5 股投票權),因創立者承擔高風險、付出心力。 中國大陸普通股區分為 A 股與 B 股: A 股銷售對象為國內法人及一般大眾。 B 股的對象為外國的投資人 。

![ 例、[股票之分類] 例如 A 股不具投票權、可領取股利,B 股則具投票權,但不配發股利。](http://slidesplayer.com/slide/11109422/59/images/48/%EF%81%81+%E4%BE%8B%E3%80%81%5B%E8%82%A1%E7%A5%A8%E4%B9%8B%E5%88%86%E9%A1%9E%5D+%EF%81%8F+%E4%BE%8B%E5%A6%82+A+%E8%82%A1%E4%B8%8D%E5%85%B7%E6%8A%95%E7%A5%A8%E6%AC%8A%E3%80%81%E5%8F%AF%E9%A0%98%E5%8F%96%E8%82%A1%E5%88%A9%EF%BC%8CB+%E8%82%A1%E5%89%87%E5%85%B7%E6%8A%95%E7%A5%A8%E6%AC%8A%EF%BC%8C%E4%BD%86%E4%B8%8D%E9%85%8D%E7%99%BC%E8%82%A1%E5%88%A9%E3%80%82.jpg " 美國通用 (GM) 旗下休斯航空(Hughes) 為 GM-H 股 (追蹤股)。 美國允許「創始人股票 (Founder s Stock)」,創始人可以有較高的投票權 (例如 1 股有 5 股投票權),因創立者承擔高風險、付出心力。 中國大陸普通股區分為 A 股與 B 股: A 股銷售對象為國內法人及一般大眾。 B 股的對象為外國的投資人 。")

49

2. 特別股之風貌 參加 (Participating) 與否:特別股股東是否具有分配保留盈餘或額外股利的權力。

累積 (Cumulative) 與否:因虧損而未發放股利時,未來仍需發放過去未支付的累積金額。 可收回 (Callable) 與否:未來可按約定價買回。 可賣回 (Putable) 與否:股東可要求公司贖回。 可轉換 (Convertible) 與否:發行時一段時間後,特別股股東可以選擇變為普通股股東。

與否:因虧損而未發放股利時,未來仍需發放過去未支付的累積金額。 可收回 (Callable) 與否:未來可按約定價買回。 可賣回 (Putable) 與否:股東可要求公司贖回。 可轉換 (Convertible) 與否:發行時一段時間後,特別股股東可以選擇變為普通股股東。")

50

2. 發行特別股之原因 發行特別股的優缺點 優 點 缺 點 發生虧損可暫停發放股利。

優 點 缺 點 發生虧損可暫停發放股利。 一般特別股無到期日,公司不會面臨償還資金壓力。 特別股未增加流通在外股數,可避免稀釋每股盈餘。 發行特別股並無「稅盾」效果,資本成本較高。 公司無法支付特別股股利時,雖不會破產,但要再募集資金會有困難。

51

第三節 股票評價 1. 特別股股價模式 利用下列方式簡化:

52

3. 戈登模式 公司股利固定成長率之示意圖 (4-6)

")

53

例、[戈登模式之計算] 美國 U 公司今年剛發放現金股利 $2,預計明年將增加為 $2.1,該公司的「股東必要報酬率」估計為 17%,則以「戈登模式」計算 U 公司之股價為何?

![ 例、[戈登模式之計算] 美國 U 公司今年剛發放現金股利 $2,預計明年將增加為 $2.1,該公司的「股東必要報酬率」估計為 17%,則以「戈登模式」計算 U 公司之股價為何?](http://slidesplayer.com/slide/11109422/59/images/53/%EF%81%81+%E4%BE%8B%E3%80%81%5B%E6%88%88%E7%99%BB%E6%A8%A1%E5%BC%8F%E4%B9%8B%E8%A8%88%E7%AE%97%5D+%E7%BE%8E%E5%9C%8B+U+%E5%85%AC%E5%8F%B8%E4%BB%8A%E5%B9%B4%E5%89%9B%E7%99%BC%E6%94%BE%E7%8F%BE%E9%87%91%E8%82%A1%E5%88%A9+%242%EF%BC%8C%E9%A0%90%E8%A8%88%E6%98%8E%E5%B9%B4%E5%B0%87%E5%A2%9E%E5%8A%A0%E7%82%BA+%242.1%EF%BC%8C%E8%A9%B2%E5%85%AC%E5%8F%B8%E7%9A%84%E3%80%8C%E8%82%A1%E6%9D%B1%E5%BF%85%E8%A6%81%E5%A0%B1%E9%85%AC%E7%8E%87%E3%80%8D%E4%BC%B0%E8%A8%88%E7%82%BA+17%25%EF%BC%8C%E5%89%87%E4%BB%A5%E3%80%8C%E6%88%88%E7%99%BB%E6%A8%A1%E5%BC%8F%E3%80%8D%E8%A8%88%E7%AE%97+U+%E5%85%AC%E5%8F%B8%E4%B9%8B%E8%82%A1%E5%83%B9%E7%82%BA%E4%BD%95%EF%BC%9F.jpg " 例、[戈登模式之計算] 美國 U 公司今年剛發放現金股利 $2,預計明年將增加為 $2.1,該公司的「股東必要報酬率」估計為 17%,則以「戈登模式」計算 U 公司之股價為何?")

54

5. 市場比較法 「市場比較法 」係找出市場上性質類似的公司,以比較方式來估算股價: Psample 為 採樣公司之實際股價,

(7-8) Psample 為 採樣公司之實際股價, Ij 及 Isample 分別為 j 公司與採樣公司之比較指標。

Psample 為 採樣公司之實際股價, Ij 及 Isample 分別為 j 公司與採樣公司之比較指標。")

55

例、[市場比較法之範例] 本益比: 淨值市價比: - A B 產業平均 每股淨利 (EPS) $2.5 $3.0 $2.2

每股淨值 (BV) 20 25 24 股價 54 44 本益比: 淨值市價比:

![ 例、[市場比較法之範例] 本益比: 淨值市價比: - A B 產業平均 每股淨利 (EPS) $2.5 $3.0 $2.2](http://slidesplayer.com/slide/11109422/59/images/55/%EF%81%81+%E4%BE%8B%E3%80%81%5B%E5%B8%82%E5%A0%B4%E6%AF%94%E8%BC%83%E6%B3%95%E4%B9%8B%E7%AF%84%E4%BE%8B%5D+%E6%9C%AC%E7%9B%8A%E6%AF%94%EF%BC%9A+%E6%B7%A8%E5%80%BC%E5%B8%82%E5%83%B9%E6%AF%94%EF%BC%9A+%EF%BC%8D+A+B+%E7%94%A2%E6%A5%AD%E5%B9%B3%E5%9D%87+%E6%AF%8F%E8%82%A1%E6%B7%A8%E5%88%A9+%28EPS%29+%242.5+%243.0+%242.2.jpg "每股淨值 (BV) 股價 本益比: 淨值市價比:")

56

使用「市場比較法」應注意下列事項: 產品相似度:要找到性質非常類似的公司並不容易,即使產品相同,品質、風險也不一樣。 多角化企業:如果被評估的公司為多角化企業或特殊事業,「市場比較法」進行比價並不適當。 公司特質: 「市場比較法」並未考量決策者的誠信、研發能力與會計方法。 負值:當公司的盈餘 (或淨值) 為負數時,「市場比較法」的比價並沒有太大的意義。

為負數時,「市場比較法」的比價並沒有太大的意義。")

57

Quotations as of 5 p.m. Eastern Time

第六節 股市行情導讀 1. 美國之股價報導 Quotations as of 5 p.m. Eastern Time Tuesday, February 12, 2008 52 Weeks Yld Vol Net Hi Lo Stock Sym Div % PE s Hi Lo Close Chg IBM IBM Merck MRK

58

補述 「道瓊工業指數 (Dow Jones Industrial Average, DJIA)」採用 30 家大型公司計算指數。

Charles Dow Edward Jones 「道瓊工業指數 (Dow Jones Industrial Average, DJIA)」採用 30 家大型公司計算指數。 「道瓊工業指數 (DJIA)」的 30 家「藍籌股 (Blue Chips)」 3M Caterpillar GM Johnson & Jonhson P&G Alcoa Citigroup HP JP Morgan SBC Comm Altria Group Coca-Cola Home Depot McDonald's United Tech. American Express DuPont Honeywell Merck Verizon Comm. AT&T Exxon Mobil IBM Microsoft Wal-mart Boeing GE Intel Pfizer Walt Disney

」採用 30 家大型公司計算指數。 「道瓊工業指數 (DJIA)」的 30 家「藍籌股 (Blue Chips)」 3M. Caterpillar. GM. Johnson & Jonhson. P&G. Alcoa. Citigroup. HP. JP Morgan. SBC Comm. Altria Group. Coca-Cola. Home Depot. McDonald s. United Tech. American Express. DuPont. Honeywell. Merck. Verizon Comm. AT&T. Exxon Mobil. IBM. Microsoft. Wal-mart. Boeing. GE. Intel. Pfizer. Walt Disney.")

59

2. 台灣之股價報導 台灣股價漲跌單位 (檔次) 之規定 股價範圍 (P 代表股價) 升降單位 範 例 P < $10

$0.01 $4.89 $4.90 $4.91 $10 P < $50 $0.05 $10.0 $10.05 $10.10 $50 P < $100 $0.10 $80.0 $80.1 $80.2 $100 P < $500 $0.50 $180 $180.5 $181 $500 P < $1,000 $1.00 $580 $581 $582 $1,000 P $5.00 $1,000 $1,005 $1,010

60

台灣證券行情表之意義

61

「相對強弱指標 (RSI)」及「乖離率 (Bias)」為技術指標:

」及「乖離率 (Bias)」為技術指標:")

Similar presentations

2004年 2005年 2006年 2007年>")