Download presentation

Presentation is loading. Please wait.

1

房屋稅之簡介

3

房屋稅之意義及其性質 意義:以 為稅基,向房屋持有人每年課徵之賦稅。 房屋稅具有下列性質:

意義:以 為稅基,向房屋持有人每年課徵之賦稅。 房屋稅具有下列性質: :房屋稅以房屋為課徵對象,向房屋所有人徵收, 為財產稅。 :房屋稅之稅率採比例課徵,例如:住家用房屋 不論地段皆為1.2%,但營業用房屋則為3%。 :房屋稅之課徵權屬於地方政府。

4

97年 98年 99年 100年 CY 2008 CY 2009 CY 2010 CY 2011 金額(單位 :千元) 百分比 總 計 1,760,438,282 100 1,530,282,190 1,622,244,070 1,764,610,616 一、稅 課 收 入 1,710,617,299 97.2 1,483,518,036 96.9 1,565,847,055 96.5 1,703,988,545 96.6 (一)國 稅 1,461,840,358 83 1,238,558,228 80.9 1,292,838,818 79.7 1,423,444,129 80.7 1.關 稅 80,425,705 4.6 68,827,432 4.5 89,484,228 5.5 96,322,743 2.礦 區 稅 21 38 11 86 3.所 得 稅 834,988,400 47.4 640,966,779 41.9 590,387,476 36.4 710,191,056 40.2 (1)營利事業所得稅 445,244,861 25.3 334,162,587 21.8 285,701,268 17.6 367,186,074 20.8 (2)綜 合 所 得 稅 389,743,539 22.1 306,804,192 20 304,686,208 18.8 343,004,982 19.4 4.遺 產及 贈 與 稅 28,977,696 1.6 22,327,164 1.5 40,329,876 2.5 23,658,842 1.3 (1)遺 產 稅 23,871,158 1.4 17,224,637 1.1 31,264,086 1.9 15,847,227 0.9 (2)贈 與 稅 5,106,538 0.3 5,102,527 9,065,790 0.6 7,811,615 0.4 5.貨 物 稅 126,659,613 7.2 127,878,770 8.4 150,777,174 9.3 164,876,634 6.菸 酒 稅 49,506,301 2.8 45,349,092 3 44,516,115 2.7 44,660,361 7.證 券 交 易 稅 90,630,291 5.1 105,956,213 6.9 104,574,112 6.4 93,990,479 5.3 8.期 貨 交 易 稅 6,691,514 3,749,691 0.2 4,556,136 5,859,643 9.營 業 稅 243,960,817 13.9 223,503,049 14.6 268,213,690 16.5 283,884,285 16.1 (二)直轄市及縣(市)稅 248,771,541 14.1 244,959,658 16 273,017,088 16.8 280,543,298 15.9 10.土 地 稅 116,082,367 6.6 112,366,946 7.3 136,356,984 141,981,922 8 (1)田 賦 - (2)地 價 稅 59,126,928 3.4 59,053,891 3.9 63,044,266 63,374,107 3.6 (3)土 地 增 值 稅 56,955,439 3.2 53,313,055 3.5 73,312,718 78,607,815 11.房 屋 稅 55,343,250 3.1 56,346,975 3.7 58,202,695 59,466,872 12.使 用 牌 照 稅 53,254,944 53,049,587 54,051,738 3.3 55,380,372 13.契 稅 12,696,095 0.7 13,065,855 13,815,457 12,640,465 14.印 花 稅 9,649,862 0.5 8,463,872 8,944,538 9,397,243 15.娛 樂 稅 1,745,023 0.1 1,666,423 1,645,676 1,676,424 (三)教 育 捐 5,400 150 -8,851 1,118 二、金融保險業營業稅 29,706,001 1.7 21,853,430 21,602,057 23,806,475 三、健康福利捐 20,114,982 24,910,724 34,794,958 2.1 34,609,126 2 四、特種貨物及勞務稅 2,206,470

國 稅. 1,461,840, ,238,558, ,292,838, ,423,444, 關 稅. 80,425, ,827, ,484, ,322, 礦 區 稅 所 得 稅. 834,988, ,966, ,387, ,191, (1)營利事業所得稅. 445,244, ,162, ,701, ,186, (2)綜 合 所 得 稅. 389,743, ,804, ,686, ,004, 遺 產及 贈 與 稅. 28,977, ,327, ,329, ,658, (1)遺 產 稅. 23,871, ,224, ,264, ,847, (2)贈 與 稅. 5,106, ,102,527. 9,065, ,811, 貨 物 稅. 126,659, ,878, ,777, ,876, 菸 酒 稅. 49,506, ,349, ,516, ,660, 證 券 交 易 稅. 90,630, ,956, ,574, ,990, 期 貨 交 易 稅. 6,691,514. 3,749, ,556,136. 5,859, 營 業 稅. 243,960, ,503, ,213, ,884, (二)直轄市及縣(市)稅. 248,771, ,959, ,017, ,543, 土 地 稅. 116,082, ,366, ,356, ,981, (1)田 賦. - (2)地 價 稅. 59,126, ,053, ,044, ,374, (3)土 地 增 值 稅. 56,955, ,313, ,312, ,607, 房 屋 稅. 55,343, ,346, ,202, ,466, 使 用 牌 照 稅. 53,254, ,049, ,051, ,380, 契 稅. 12,696, ,065, ,815, ,640, 印 花 稅. 9,649, ,463,872. 8,944,538. 9,397, 娛 樂 稅. 1,745, ,666,423. 1,645,676. 1,676,424. (三)教 育 捐. 5, ,851. 1,118. 二、金融保險業營業稅. 29,706, ,853, ,602, ,806,475. 三、健康福利捐. 20,114, ,910, ,794, ,609, 四、特種貨物及勞務稅. 2,206,470.")

5

統籌分配稅款 所謂統籌分配稅款,係將地方政府部分稅課收入財 源,彙繳 或 ,由中央或上級政府統籌 運用,並依各地方政府財政收支狀況與需求,按不 同比例分配給地方政府的一種 。現行統 籌分配稅款運作機制之法律依據為「財政收支劃分 法」, 財政部即於1999年6月訂定「中央統籌分配稅款分 配辦法」,期望透過制度化規範減少各級地方政府 財源分配之政治爭議,確保地方財政收支的明確性 與穩定性。但實務運作上,因中央與地方對統籌分 配稅款之總額多寡與分配方式,常有各種不同主張 ,本辦法亦曾歷經數度修正。

6

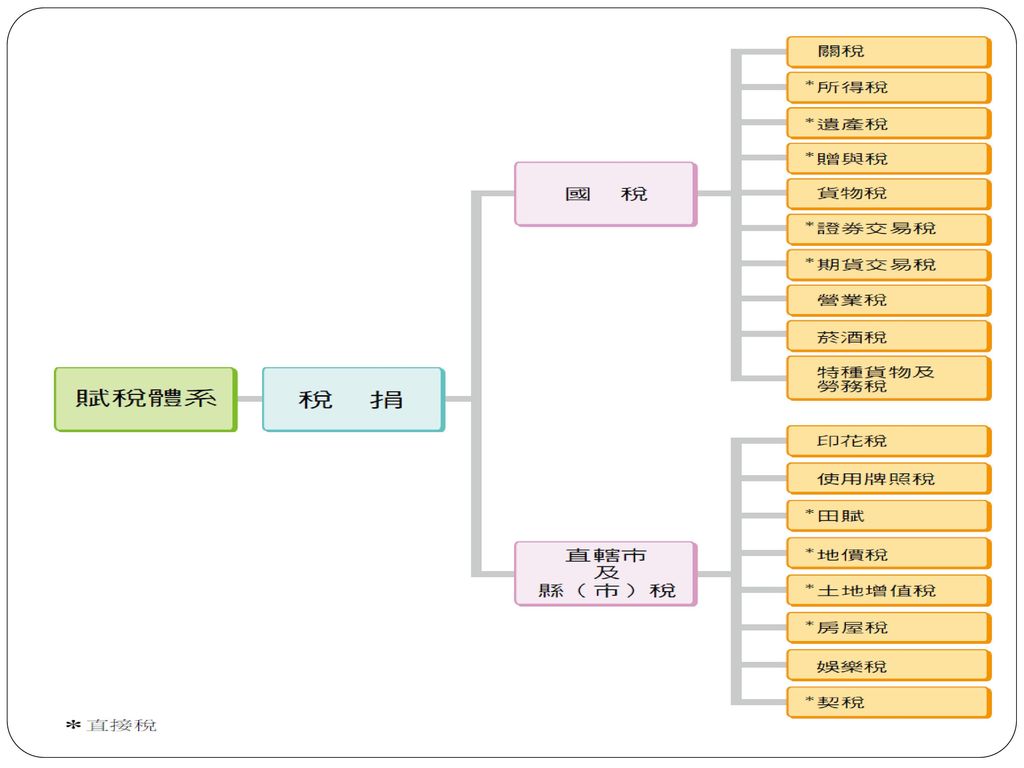

目前我國各稅之稅收劃分

7

現行財產稅目及其稅收分配

8

房屋稅收歸屬及分配 為地方稅 依財政收支劃分法分配如下: 稅目 中央 地方 統籌 直轄市 縣、鄉、鎮、市 縣 縣統籌 鄉鎮市 房屋稅 8

9

房屋稅課徵之法律依據 房屋稅課徵之法律適用優先順序: 房屋稅條例 各縣市房屋稅徵收細則、房屋稅徵收自治條例、簡 化評定要點

房屋稅之徵收,依本條例之規定;本條例未規定者, 依其他有關法律之規定。(房§1) 各縣市房屋稅徵收細則、房屋稅徵收自治條例、簡 化評定要點 其他相關法令(如新市鎮開發條例等等) 9

各縣市房屋稅徵收細則、房屋稅徵收自治條例、簡 化評定要點. 其他相關法令(如新市鎮開發條例等等) 9.")

10

用辭定義(房§2) 房屋 增加房屋使用價值之建築物 係指固定於土地上的建築物,供營業、工作 或住宅用者。 貨櫃屋?違章建築?地下室?夾層屋?

指附屬於應徵房屋稅房屋之其他建築物,因 而增加該房屋之使用價值者。 如升降設備(載人電梯)、中央系統型冷氣、 防空避難設備、游泳池、花園假山造景等。

、中央系統型冷氣、 防空避難設備、游泳池、花園假山造景等。")

11

課稅之範圍 房屋稅之徵收對象: 房屋稅,以附著於土地之各種房屋,及有關增加該房屋 使用價值之建築物,為課徵對象。(房§3)

1. 房屋:指固定於土地之建築物,供營業、工作或住宅用者。 2. 增加該房屋使用價值之建築物:指附屬於應徵房屋稅房屋之其他 建築物,因而增加該房屋之使用價值者。(房§2)

")

12

貨櫃屋 以貨櫃屋作為檳榔攤使用,是否應繳房屋稅? 房屋稅是以附著於土地之各種房屋及有關增加該房 屋使用價值之建築物為課徵對象。

“房屋”係指固定於土地上之建築物,供營業,工 作或住宅用者。而建築物依建築法定義為「定著於 土地上或地面下具有頂蓋,樑柱或牆壁,供個人或 公眾使用之構造物或雜項工作物」, 因此貨櫃屋如非定著於土地上或地面下,非屬房屋 稅所稱之房屋,不課徵房屋稅;反之,若定著於土 地上或地面下即應課徵房屋稅。

13

違章建築 房屋稅係以附著於土地之各種房屋及增加該房屋使用價值 之建築物為課徵對象;因此,未辦保存登記的房屋或違章 建築,也屬於該稅課徵範圍,應依規定辦理房屋設籍並課 徵房屋稅。 常有民眾誤以為繳納房屋稅,違章建築就能變成合法建築 ,其實是錯誤的觀念,因為繳納房屋稅僅代表納稅義務的 履行,並無法據以使違章建築變成合法。 房屋稅係以附著於土地之各種房屋及有增加房屋使用價值 之建築物為課徵對象,無照違章建築房屋,自不例外;至 房屋稅之完納,僅表示納稅義務之履行,不能據以使無照 違章建築房屋,變成合法。如對違章建築房屋不予設籍課 稅,不僅增加稅籍管理之困擾,而且對合法房屋而言,更 失公平,或將發生相反效果,助長違建之風。為求課稅公 平及健全稅籍起見,對任何地區違屋在未拆除前,均應依 法設籍為宜。

14

建築物 房屋稅條例並沒有對建築物再為定義,引用建築法第4條規定 「本法所稱建築物,為定著於土地上或地面下具有頂蓋、樑柱 或牆壁,供個人或公眾使用之構造物或雜項工作物。」 雜項工作物也是建築法第4條所定義的建築物,同法第7條規定 「本法所稱雜項工作物,為營業爐、水塔、瞭望臺、招牌廣告、 樹立廣告、散裝倉、廣播塔、煙囪、圍牆、機械遊樂設施、游 泳池、地下儲藏庫、建築所需駁崁、挖填土石方等工程及建築 物興建完成後增設之中央系統空氣調節設備、昇降設備、機械 停車設備、防空避難設備、污物處理設施等。」

15

有時納稅人接到通知,說房屋前面或是廚房後面、或是頂樓搭 建鐵架棚為什麼也要計算房屋現值?若依建築法規定,這是定 著於土地上具有頂蓋、樑柱或牆壁,可供使用之構造物。若地 下室給住戶使用,則是屬於地面下具有頂蓋、樑柱或牆壁的建 築物。 房屋在〈建築法〉稱建築物,在〈民法〉稱定著物。根據〈建 築法〉第4條規定,建築物為定著於土地上或地面下具有頂蓋、 樑柱或牆壁,供個人或公眾使用之構造物或雜項工作物。如此 定義較〈房屋稅條例〉第3條規定更為廣義。

16

隨著時代的進步與需要,建築物的型態與構造日漸 繁多,但由於〈房屋稅條例〉對課稅範圍與對象僅 為概括性的規範,並無逐一加以例示,因此也造成 了許多認定上的疑義。

若發生認定問題時,多以房屋稅徵免相關函釋規定 加以說明與認定。

17

一、應列入房屋稅課徵範圍: 觀光旅館之電梯應課徵房屋稅:由於電梯屬附著於高層房 屋之必要設備,並增加房屋之使用價值,依法應予課稅。 (財政部62/05/23臺財稅第33835號函) 中央系統型冷氣機應併入房屋現值課稅:中央系統型冷氣 機係附著於房屋,並增加該房屋之使用價值,依法應併入 房屋現值課徵房屋稅。(財政部62/05/31臺財稅第34074號 函) 室外之太平梯,係附著房屋而有增加房屋使用價值之建築 物,依法自應一律計徵房屋稅。(財政部59/4/24臺財稅發 第23049號令、財政部73/10/22臺財稅第61736號函) 油槽、水泥槽、麥槽作為儲存原料或成品散裝倉庫之用者 應課房屋稅。(財政部74/08/27臺財稅第21152號函、財政 部6l/08/09臺財稅第36694號令)

室外之太平梯,係附著房屋而有增加房屋使用價值之建築 物,依法自應一律計徵房屋稅。(財政部59/4/24臺財稅發 第23049號令、財政部73/10/22臺財稅第61736號函) 油槽、水泥槽、麥槽作為儲存原料或成品散裝倉庫之用者 應課房屋稅。(財政部74/08/27臺財稅第21152號函、財政 部6l/08/09臺財稅第36694號令)")

18

臨時性工棚、建築工寮核屬房屋稅課徵範圍:臨時性工棚、建築工 寮至工程完成工棚拆除後,向所在地稅捐稽徵處(或分處)申報免 徵。(臺灣省稅務局68/5/4 稅三字第02315號函、臺北市財政局 65/2/17財強二字第02530號函) 無照違章建築房屋仍為房屋稅課徵對象:房屋稅係以附著於土地之 各種房屋及有增加房屋使用價值之建築物為課徵對象,無照違章建 築房屋自不例外;至於房屋稅之完納僅表示納稅義務之履行,不能 據以使無照違章建築房屋變成合法。(財政部67/03/04臺財稅第 31475號函、財政部69/07/16臺財稅第35758號函、財政部69/10/29臺 財稅第38975號函) 陽臺加蓋違建未拆除前仍應併入計算房屋面積核課房屋稅。(財政 部86/7/28臺財稅第 號函) 大廈地下室屬基層建築物應課房屋稅。(財政部62臺財稅第33884號 函) 加油站內興建之地下油槽及油亭雨蓬均應課徵房屋稅。(財政部 73/4/17臺財稅第52639號函) 地上房屋供停車使用仍應課稅:地下停車場並非全部免徵房屋稅, 至於地上房屋供停車使用,現行法令尚無免徵房屋稅之規定。(財 政部88/07/09臺財稅第 函)

陽臺加蓋違建未拆除前仍應併入計算房屋面積核課房屋稅。(財政 部86/7/28臺財稅第 號函) 大廈地下室屬基層建築物應課房屋稅。(財政部62臺財稅第33884號 函) 加油站內興建之地下油槽及油亭雨蓬均應課徵房屋稅。(財政部 73/4/17臺財稅第52639號函) 地上房屋供停車使用仍應課稅:地下停車場並非全部免徵房屋稅, 至於地上房屋供停車使用,現行法令尚無免徵房屋稅之規定。(財 政部88/07/09臺財稅第 函)")

19

二、免列入房屋稅課徵範圍: 廣播電臺發射塔非屬房屋稅課徵對象:廣播電臺之發射塔既屬廣播機器設備,非 房屋稅課徵對象,應准予免徵房屋稅。(臺灣省財政廳57/7/15財稅一字第66607號 令) 工廠油槽等專供機械設備用之建築物非房屋稅課徵對象:工廠之油槽、糖槽、水 泥槽、煙囪、鐵塔、磚窯等專供機械設備用之建築物,依照〈房屋稅條例〉第2、 3條規定尚可認為非房屋稅課徵之對象。(財政部58/3/14臺財稅發第2917號函) 工廠附設供運送產品之昇降機免併入課徵房屋稅:工廠附設之電梯(即昇降機) 係供運送產品之用為製造產品工程中必須之設備,其用途係以製造產品過程中運 送產品為限,與一般機器設備相同,且與電梯之設置足以增加房屋之使用價值者 有別,應准免予併入課徵房屋稅。(臺灣省財政廳61/5/9財稅三字第06068號令) 箱型冷氣機、屠宰公司冷藏庫內之冷氣機不併課徵房屋稅:箱型冷氣機、屠宰公 司冷藏庫內之冷氣機係活動式設備,未便併計課徵房屋稅。(財政部60/3/2臺財 稅第31448號令、臺灣省政府財政廳62/11/15財稅三字第07613號函) 屋頂樓增建廣告塔不列入房屋稅課徵範圍:房屋頂樓增建廣告塔除加重房屋負荷 量外並無增加房屋之使用價值,故不屬於房屋稅課徵對象。(財政部62/3/12臺財 稅第31872號函)

工廠附設供運送產品之昇降機免併入課徵房屋稅:工廠附設之電梯(即昇降機) 係供運送產品之用為製造產品工程中必須之設備,其用途係以製造產品過程中運 送產品為限,與一般機器設備相同,且與電梯之設置足以增加房屋之使用價值者 有別,應准免予併入課徵房屋稅。(臺灣省財政廳61/5/9財稅三字第06068號令) 箱型冷氣機、屠宰公司冷藏庫內之冷氣機不併課徵房屋稅:箱型冷氣機、屠宰公 司冷藏庫內之冷氣機係活動式設備,未便併計課徵房屋稅。(財政部60/3/2臺財 稅第31448號令、臺灣省政府財政廳62/11/15財稅三字第07613號函) 屋頂樓增建廣告塔不列入房屋稅課徵範圍:房屋頂樓增建廣告塔除加重房屋負荷 量外並無增加房屋之使用價值,故不屬於房屋稅課徵對象。(財政部62/3/12臺財 稅第31872號函)")

20

屋頂棚架徵免房屋稅釋疑:屋頂搭建具有頂蓋、樑柱或牆壁之棚架,係 屬增加房屋使用價值之建築物,應併同房屋核課房屋稅。惟未設有門窗 、牆壁之屋頂棚架,除供遮陽防雨外,其所能增加房屋使用價值有限, 為減輕納稅人之負擔,此類簡陋之棚架免予課徵房屋稅。但如設有門窗 ,牆壁或供遮陽防雨以外之目的使用者,仍應依法課徵房屋稅。(財政 部70/07/14臺財稅第35738號函) 大樓天井頂層為防雨加蓋並供通道使用者,免予課徵房屋稅。(財政部 75/08/16臺財稅第 號函) 各類建築物地下室僅為利用原有空間設置機器房、抽水機、停放車輛等 使用而未收取費用或未出租或由所有權人按月分單水電、清潔、維護費 而非營業者,均應予免徵房屋稅。(財政部66/2/26臺財稅第31250號函) 地下商店街供道路使用之通道免併課房屋稅:地下商店街,其供道路使 用之通道,如確未列入使用執照建築面積,且係供公眾使用而非作營利 之用者,免予併課房屋稅。(財政部69/01/29臺財稅第30870號函) 遊樂區之涼亭公廁免徵房屋稅。 風景遊樂區內之涼亭、獨立建築之公廁,免予課徵房屋稅,其附屬於建 物之公廁,依該建物徵免房屋稅之規定辦理。(財政部 臺財稅第 號函)

各類建築物地下室僅為利用原有空間設置機器房、抽水機、停放車輛等 使用而未收取費用或未出租或由所有權人按月分單水電、清潔、維護費 而非營業者,均應予免徵房屋稅。(財政部66/2/26臺財稅第31250號函) 地下商店街供道路使用之通道免併課房屋稅:地下商店街,其供道路使 用之通道,如確未列入使用執照建築面積,且係供公眾使用而非作營利 之用者,免予併課房屋稅。(財政部69/01/29臺財稅第30870號函) 遊樂區之涼亭公廁免徵房屋稅。 風景遊樂區內之涼亭、獨立建築之公廁,免予課徵房屋稅,其附屬於建 物之公廁,依該建物徵免房屋稅之規定辦理。(財政部 臺財稅第 號函)")

21

房屋稅之納稅義務人(房§4) 房屋稅之納稅義務人如下: :房屋稅向房屋所有人徵收之。 :設有典權者,向典權人徵收之。

:共有房屋向共有人徵收之。由共有人推定1人繳納, 其不為推定者,由現住人或使用人代繳。前項代繳之房屋稅, 在其應負擔部分以外之稅款,對於其他共有人有求償權。 :所有權人或典權人住址不明,或非居住房 屋所在地者,應由管理人或現住人繳納之。如屬出租,應由承 租人負責代繳,抵扣房租。 :未辦建物所有權第1次登記且所有人不明之房屋,其 房屋稅向使用執照所載起造人徵收之;無使用執照者,向建造 執照所載起造人徵收之;無建造執照者,向現住人或管理人徵 收之。 :房屋為信託財產者,於信託關係存續中,以受託人 為房屋稅之納稅義務人。受託人為2人以上者,準用有關共有 房屋之規定。

22

適用稅率(房§5) 房屋稅依房屋現值,按左列稅率課徵之:

一、 最低不得少於其房屋現值百分之一點二, 最高不得超過百分之二。但自住房屋為其房屋現值百 分之一點二。 二、 屋,其為 者,最低不得少於其房屋 現值百分之三,最高不得超過百分之五。其為私人醫 院、診所、自由職業事務所及人民團體等 者 ,最低不得少於其房屋現值百分之一點五,最高不得 超過百分之二點五。 三、房屋同時作住家及非住家用者,應以實際使用面積 ,分別按住家用或非住家用稅率,課徵房屋稅。但 者,課稅面積最低不得少於全部面積 。

23

適用稅率(房§6) 直轄市及縣(市)政府得視地方實際情形,在前條 規定稅率範圍內, 房屋稅徵收率,提經當 地民意機關通過,報請或層轉財政部備案。

直轄市及縣(市)政府得視地方實際情形,在前條 規定稅率範圍內, 房屋稅徵收率,提經當 地民意機關通過,報請或層轉財政部備案。")

24

目前適用稅率 項 目 法定稅率 實際徵收率* 最低 最高 住 家 用 非住 家用 營業用 私人醫院、診所 自由職業事務所及人民團體

項 目 法定稅率 實際徵收率* 最低 最高 住 家 用 非住 家用 營業用 私人醫院、診所 自由職業事務所及人民團體 *1.桃園縣及宜蘭縣之私人醫院、診所、自由職業事務所徵收率為2%,人民團體為1.5%。 2.新竹縣、屏東縣、嘉義市、金門縣及連江縣非住家非營業用徵收率為1.5%。 3.臺北市停車場或防空避難室未經核准而改變用途者,住家用徵收率為2%,營業用5%,非住家非營業用為2.5%。 4.自由職業事務所係指營業稅法施行細則第6 絛暨所得稅法第11 條第1項所稱各類執行業者提供其專業性勞務所使用之房屋。 5.徵收率各縣市如有調整,依其調整徵收率課徵。 24

25

某甲所有的房屋原按住家用稅率課徵房屋稅,後因 故戶籍遷出,是否會影響房屋稅課稅的稅率?

房屋原按住家用稅率課徵房屋稅,因親戚或朋友為 小孩就學學區寄放戶籍,是否會影響其稅率?

26

房屋出租,如果仍作為住家使用,則繼續按住家用稅 率課徵房屋稅;若出租作營業使用,則必須改按營業 用稅率課徵房屋稅;出租給他人做事務所,房屋稅課 非住家非營業稅率。也就是說,房屋出租是否會影響 房屋稅稅負,需視出租後房屋的 情形而定。 供營業用房屋已依法申請停業或歇業註銷登記,應向 稅務局申報房屋變更使用,經實地勘查改按變更後用 途予以核課房屋稅。

27

申請房屋稅使用情形變更 納稅義務人應於房屋建造完成之日起三十日內檢附 有關文件,向當地主管稽徵機關申報房屋稅籍有關 事項及使用情形;其有增建、改建、變更使用或移 轉、承典時,亦同。(房§7) 變更日期在變更當月份15日以前,當月份適用變更 後稅率,在變更月份16日以後者,當月份適用原稅 率。(房細§12) 房屋遇有焚燬、坍塌、拆除至不堪居住程度者,應 由納稅義務人申報當地主管稽徵機關查實後,在未 重建完成期內,停止課稅。(房§8)

房屋遇有焚燬、坍塌、拆除至不堪居住程度者,應 由納稅義務人申報當地主管稽徵機關查實後,在未 重建完成期內,停止課稅。(房§8)")

28

房屋稅是按房屋的 情形課徵,因此,房屋出租 後如供 使用,仍可適用 。

房屋不論是自住或出租供別人作住家使用,即使房客或房東 的戶籍不在當地,房屋仍可以按最低的住家用稅率1.2%課 徵房屋稅。與申請地價稅自用住宅用地優惠稅率有戶籍、面 積、無出租、營業等條件限制的情況不同。

29

房屋稅、地價稅、特種貨物及勞務稅、土地增值稅 一生一次、土地增值稅一生一屋,其對自住用途、 戶數、面積與設籍限制之規定均不相同。

30

房屋稅課徵構成要素 30

31

房屋現值(稅基)之評價(房§9) 各直轄市、縣(市)(局)應選派有關主管人員及 建築技術專門人員組織不動產評價委員會。不動產 評價委員會應由當地民意機關及有關人民團體推派 代表參加,人數不得少於總額五分之二。其組織規 程由財政部定之。

之評價(房§9) 各直轄市、縣(市)(局)應選派有關主管人員及 建築技術專門人員組織不動產評價委員會。不動產 評價委員會應由當地民意機關及有關人民團體推派 代表參加,人數不得少於總額五分之二。其組織規 程由財政部定之。")

32

房屋現值之核價與異議(房§10) 主管稽徵機關應依據不動產評價委員會評定之標準 ,核計房屋現值。

依前項規定核計之房屋現值,主管稽徵機關應通知 納稅義務人。納稅義務人如有異議,得於接到通知 書之日起三十日內,檢附證件,申請重行核計。

33

房屋現值之評定與公告(房§11) 房屋標準價格,由不動產評價委員會依據下列事項分 別評定,並由直轄市、縣(市)政府公告之:

一、按各種建造材料所建房屋,區分種類及等級。 二、各類房屋之耐用年數及折舊標準。 三、按房屋所處街道村里之商業交通情形及房屋之供 求概況,並比較各該不同地段之房屋買賣價格減除地 價部分,訂定標準。 前項房屋標準價格, 重行評定一次,並應依其 耐用年數予以折舊,按年遞減其價格。

34

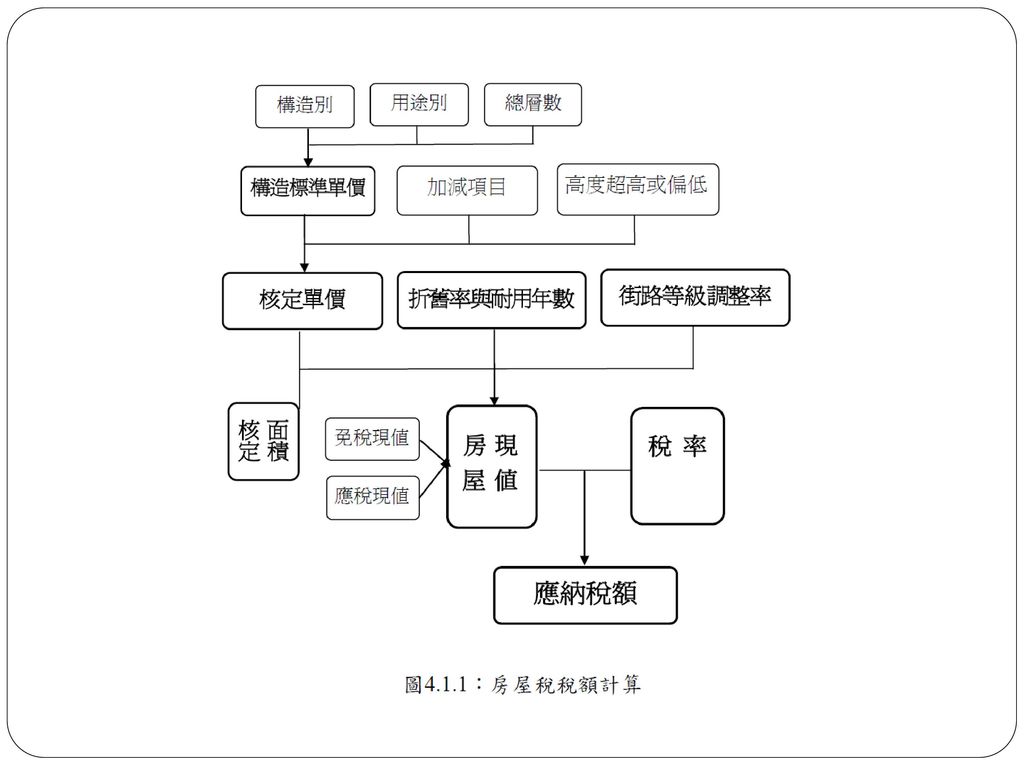

房屋現值及稅額計算 房屋現值計算公式: 包含應課稅現值與免稅現值(如防空避難室)=核定單價×面 積×(1-折舊率×經歷年數) ×地段率

房屋構造標準單價與地段率: 各縣市不動產評價委員會評定標準單價(依構造、總樓層 數評定)以及地段率 房屋課稅現值: 核定房屋現值-免稅房屋現值 應納稅額: 房屋課稅現值×適用稅率 房屋稅並不是按 或 計算,而是以房屋 乘以適用稅率計算得來。 34

以及地段率. 房屋課稅現值: 核定房屋現值-免稅房屋現值. 應納稅額: 房屋課稅現值×適用稅率. 房屋稅並不是按 或 計算,而是以房屋. 乘以適用稅率計算得來。 34.")

36

構造標準單價 核定單價 房屋現值(標準價格)

= 標準單價×(1+加減比率合計)+樓板超高、偏低價 若無加減項或超高偏低問題,則標準單價 核定單價 . =核定單價(元) ×(1-折舊經歷年數×折舊率)×街路等級調整率 ×核定面積( ㎡ ) =〔標準單價×(1 ± 加減比率合計 ± 樓板超高、偏低價)〕×(1- 折舊經歷年數×折舊率)×街路等級調整率×核定面積( ㎡ ) 由上式可知,除核定面積為固定者外,不動產評價委員會核算項 目有: 、 、 等三大項。 1平方公尺= 坪;1坪= 平方公尺

+樓板超高、偏低價. 若無加減項或超高偏低問題,則標準單價 核定單價. . =核定單價(元) ×(1-折舊經歷年數×折舊率)×街路等級調整率 ×核定面積( ㎡ ) =〔標準單價×(1 ± 加減比率合計 ± 樓板超高、偏低價)〕×(1- 折舊經歷年數×折舊率)×街路等級調整率×核定面積( ㎡ ) 由上式可知,除核定面積為固定者外,不動產評價委員會核算項 目有: 、 、 等三大項。 1平方公尺= 坪;1坪= 平方公尺.")

37

公寓式無電梯分層分攤房屋稅: 房屋現值=核定單價(元)×面積(㎡)×(1-折舊率×折舊 經歷年數)×地段率× 。

房屋現值=核定單價(元)×面積(㎡)×(1-折舊率×折舊 經歷年數)×地段率× 。 分層分攤率是指無電梯設備之五樓以下分層所有之樓房, 依總層數不同而有不同分攤價值。 分層分攤率:由各縣市政府稽徵機關評定 第一層105/100;第二層102/100;第三層100/100;第四層 98/100;第五層95/100 5層樓以下(含)之房屋設有電梯者,位於臺北市者,其標準 單價加價百分之20;高雄市則加價百分之10。

×面積(㎡)×(1-折舊率×折舊 經歷年數)×地段率× 。 分層分攤率是指無電梯設備之五樓以下分層所有之樓房, 依總層數不同而有不同分攤價值。 分層分攤率:由各縣市政府稽徵機關評定. 第一層105/100;第二層102/100;第三層100/100;第四層 98/100;第五層95/100. 5層樓以下(含)之房屋設有電梯者,位於臺北市者,其標準 單價加價百分之20;高雄市則加價百分之10。")

38

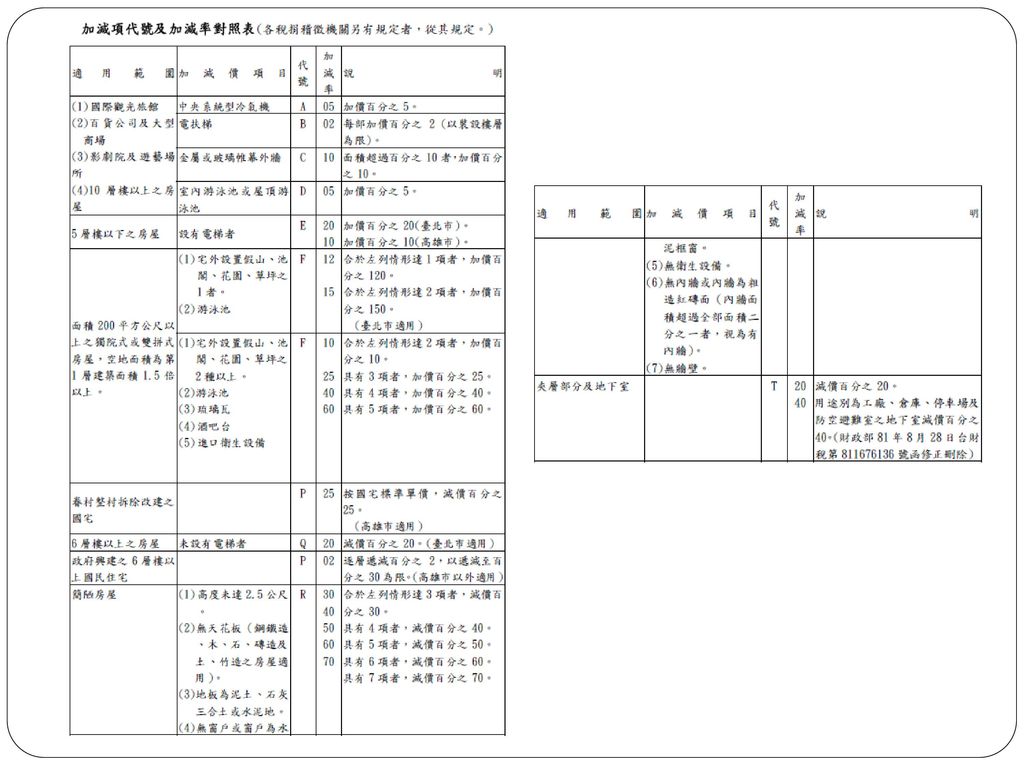

房屋加減項目 係指課稅房屋之裝潢設備達到加(減)價標準者, 房屋如有加、減項目,其核定單價計算公式如下: 核定單價=構造標準單價+構造標準單價×加成率, 或核定單價=構造標準單價-構造標準單價×減成率。 目前各縣市均參照財政部於民國92年訂定之「簡化 評定房屋標準價格及房屋現值作業之參考原則」, 自行訂定加(減)價標準。 (參閱:加減項代號及加減率對照表)

價標準。 (參閱:加減項代號及加減率對照表)")

40

房屋超高或偏低 係指房屋自地板面丈量至上一層地板面之高度,在四公 尺以上者就其超出部分以每十公分為一單位增加標準單 價1.25%,未達十公分者不計;但房屋樓層高度超過十 二公尺其挑高空間無法使用或僅係供採光、景觀考量者 高度以十二公尺計。 房屋樓層之高度在二公尺以下者就其偏低部分降低標準 單價50%。 房屋如有高度超高或是偏低者,其計算公式如下: 房屋超高核定單價=構造標準單價〔1+( 樓高-4公尺)÷ 0.1×1.25%〕 房屋偏低核定單價=構造標準單價〔1-(3公尺-樓高)÷ 3公尺×50%〕

÷ 0.1×1.25%〕 房屋偏低核定單價=構造標準單價〔1-(3公尺-樓高)÷ 3公尺×50%〕")

41

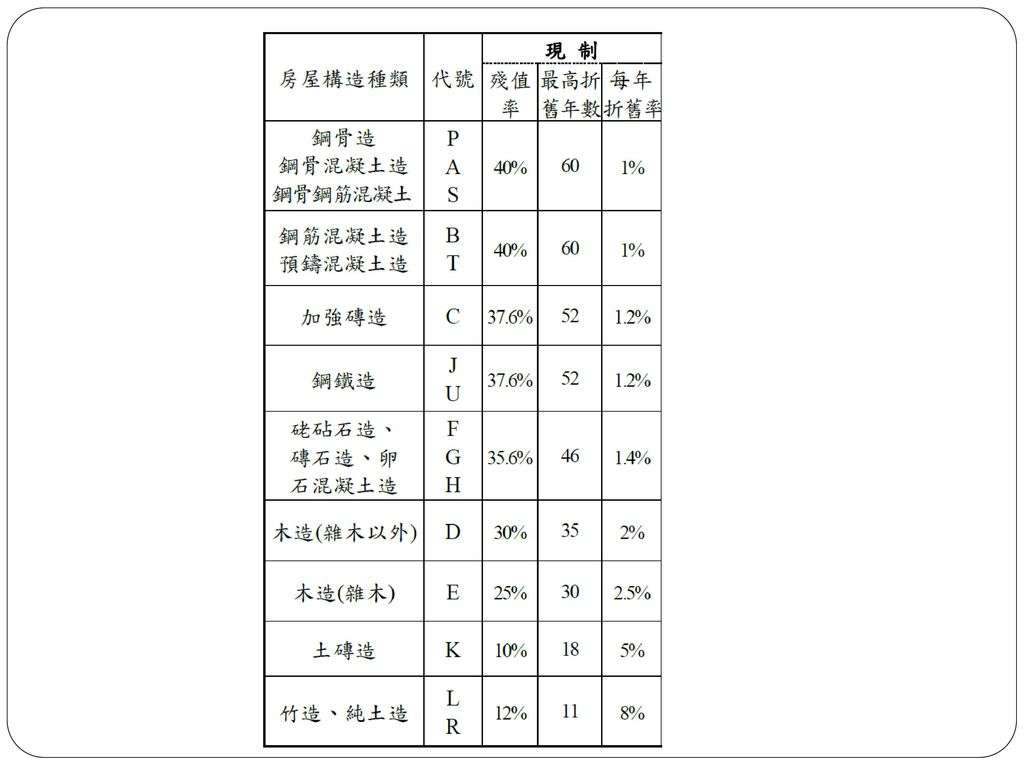

折舊率及耐用年數 房屋經使用後必會折舊,但房屋折舊到達一定年數後 即不再折舊,因此,目前各縣市均按房屋之構造依專 門技術人員協議後訂定之房屋構造折舊表,作為房屋 稅課徵提列折舊之準據。 採 預留 按 計算折舊,自房屋建築完成 之年起按年計算折舊至經歷年數屆滿折舊年數為止。 以臺北市為例房屋每年折舊率最高為百分之八(竹 造),最低為百分之一(鋼骨造、鋼骨混凝土造、鋼 骨鋼筋凝土造);耐用年數最長為60年(鋼骨造、鋼 骨混凝土造、鋼骨鋼筋凝土造),最短為11年(竹 造)。

,最低為百分之一(鋼骨造、鋼骨混凝土造、鋼 骨鋼筋凝土造);耐用年數最長為60年(鋼骨造、鋼 骨混凝土造、鋼骨鋼筋凝土造),最短為11年(竹 造)。")

43

可至各地方政府之相關網站查詢: 財政部財政資料中心:

臺北市稅捐稽徵處 臺北市不動產評價委員會100年常會決議事項及相關附件 =41724&mp=103011 財政部財政資料中心: 房屋現值計算之範例 加減項代號及加減率對照表 房屋構造暨折舊率對照表

44

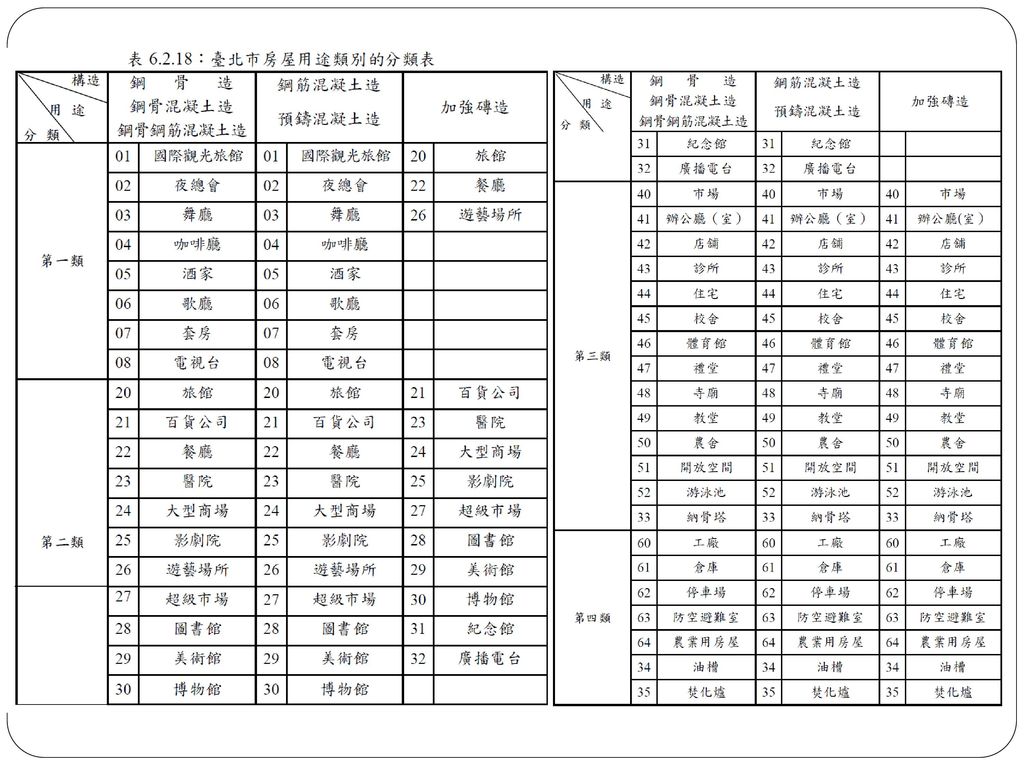

房屋構造標準單價 房屋構造標準單價乃是按各種 所建房屋,區 分 .及 ,以作為核算房屋標準價格的依據。

房屋構造標準單價乃是按各種 所建房屋,區 分 及 ,以作為核算房屋標準價格的依據。 各縣市稅捐處目前所使用的房屋構造標準單價表中,構 造別分為9類,包括: 鋼骨造(P)、鋼骨混凝土造(A)、鋼骨鋼筋混凝土造(S) 鋼筋混凝土造(B)、預鑄混凝土造(T) 加強磚造(C) 鋼鐵造(UJ) 木石磚造(DEHF) 土竹造(KL)

、鋼骨混凝土造(A)、鋼骨鋼筋混凝土造(S) 鋼筋混凝土造(B)、預鑄混凝土造(T) 加強磚造(C) 鋼鐵造(UJ) 木石磚造(DEHF) 土竹造(KL)")

45

在房屋四大用途類別的分類上,有二大分類原則:

依照建築物之 劃分類別;例如國際觀光旅館 (第一類)高於旅館(第二類)及市場(第三類)及 工廠(第四類)。 依照建築物之 (單位面積可創造之商業收益)劃 分類別;例如夜總會(第一類)高於百貨公司(第二 類)及辦公廳室(第三類)及倉庫(第四類)。

高於旅館(第二類)及市場(第三類)及 工廠(第四類)。 依照建築物之 (單位面積可創造之商業收益)劃 分類別;例如夜總會(第一類)高於百貨公司(第二 類)及辦公廳室(第三類)及倉庫(第四類)。")

47

Example 臺北市房屋構造標準單價表 35層以下 36層以上

48

目前各縣市現行房屋構造標準單價多已沿用超過30年 而未以調整,其與其他單位所沿用之建築工程造價存 在一定的差異,甚至與建築市場造價亦明顯不同。

若干用途細類別欠缺,或於類別劃分上不合時宜。如 「套房」目前劃歸於造價成本最高之第一類;而有些 特殊廠房,如半導體、生化科技廠房等,其建築設備 條件,已超過一般工廠用房屋建築類別,因此新型態 之建築物並未明白歸類。

49

如何調整? 標準單價指數調整 (哪一種指數) 適法性問題 (70-90年之間) 構造、樓層、類別的水平與垂直公平 簡化原則

用途別重新定義分類 參閱「房屋稅課徵合理化」委託研究計劃

50

街路等級調整率 我國房屋稅的評價方式以 為主,再運用街路等級 調整率與稅率來調整,以反映房屋所在位置的繁榮度與 使用情形。

我國房屋稅的評價方式以 為主,再運用街路等級 調整率與稅率來調整,以反映房屋所在位置的繁榮度與 使用情形。 街路等級調整率,一般通稱路段率/地段率,是按房屋 所處街道村里之商業交通情形及房屋之供求概況,並比 較各該不同地段之房屋買賣價格減除地價部分訂定標準 。 不同的街路會有不同的路段率外,同一條街路也會 因其各段落之商業交通繁榮及便利情形不同,分段評定 不同的路段率。 目前各縣市房屋街路等級調整率均經由各該地區不動產 評價委員會評定,以臺北市而言,共分成31個等級(每 10%為一級)予以區分,調整率數值自100%至400%,並 考量巷、弄、層次因素予以加成或減成。

予以區分,調整率數值自100%至400%,並 考量巷、弄、層次因素予以加成或減成。")

51

正反不同意見: 贊成加計地段調整率之論述:

梁發進、劉彩雲(1989)基於房屋現值等於造價成本加上使用價值的觀念 ,因此,與土地在規定地價時加入地段調整率的考量並不相同,也没有 重複課稅的問題。 吳家良(1974)認為房屋現值之認定,包括兩種建築價值與使用價值,如 驟然取消地段調整率,以房屋構造成本課徵房屋稅,則繁華地區與偏僻 地區房屋稅負相同,顯然不公平。 黃源春(1988)主張地段調整率就課稅理論而言甚具合理性,因房屋處於 交通便利及商業繁榮地區者,其使用價值均較偏遠地區者為高,符合「 量能課稅原則」。其次處於商業繁榮及交通便利之房屋,享受政府公共 設施之利益,符合「受益課稅原則」。 黃忠義(1986)認為取消地段調整率則鄉村與城市房屋價值相同,無異加 重偏遠地區之稅負。 林金玉(2006)分析世界各國對房屋之估價情形,如美國財產稅對房屋估 價,亦有參照臨街地、轉角地等位置;日本固定資產稅對於房屋之評價 ,亦考慮所在地區狀況,我國有關房屋稅之評定價格,早已將地段因素 計入,行之有年,納稅人均能接受,為符合課稅公平起見,不宜考慮放 棄。

基於房屋現值等於造價成本加上使用價值的觀念 ,因此,與土地在規定地價時加入地段調整率的考量並不相同,也没有 重複課稅的問題。 吳家良(1974)認為房屋現值之認定,包括兩種建築價值與使用價值,如 驟然取消地段調整率,以房屋構造成本課徵房屋稅,則繁華地區與偏僻 地區房屋稅負相同,顯然不公平。 黃源春(1988)主張地段調整率就課稅理論而言甚具合理性,因房屋處於 交通便利及商業繁榮地區者,其使用價值均較偏遠地區者為高,符合「 量能課稅原則」。其次處於商業繁榮及交通便利之房屋,享受政府公共 設施之利益,符合「受益課稅原則」。 黃忠義(1986)認為取消地段調整率則鄉村與城市房屋價值相同,無異加 重偏遠地區之稅負。 林金玉(2006)分析世界各國對房屋之估價情形,如美國財產稅對房屋估 價,亦有參照臨街地、轉角地等位置;日本固定資產稅對於房屋之評價 ,亦考慮所在地區狀況,我國有關房屋稅之評定價格,早已將地段因素 計入,行之有年,納稅人均能接受,為符合課稅公平起見,不宜考慮放 棄。")

52

反對加計地段調整率之論述: 林英彥(2000)認為地段調整率並不合理,房屋會隨 所處地段不同而有所差別,但其價格差異主要係由地 價所造成。縱使街路等級調整率有其必要,應指同樣 結構同樣面積之房屋,其造價會因施工難易或當地工 資水準的不同而有所差別。 周美麗、洪淳美(2004)認為房屋現值加入地段調整 率會有重複課稅之爭議,且缺乏理論依據及有效評價 準則等問題,主張刪除地段調整率,以調整房屋標準 單價方式,使房屋稅之核課符合公平原則,並兼顧行 政作業之便利。

認為房屋現值加入地段調整 率會有重複課稅之爭議,且缺乏理論依據及有效評價 準則等問題,主張刪除地段調整率,以調整房屋標準 單價方式,使房屋稅之核課符合公平原則,並兼顧行 政作業之便利。")

53

可至各縣市政府網站查詢 以台北市為例: &mp=103011

54

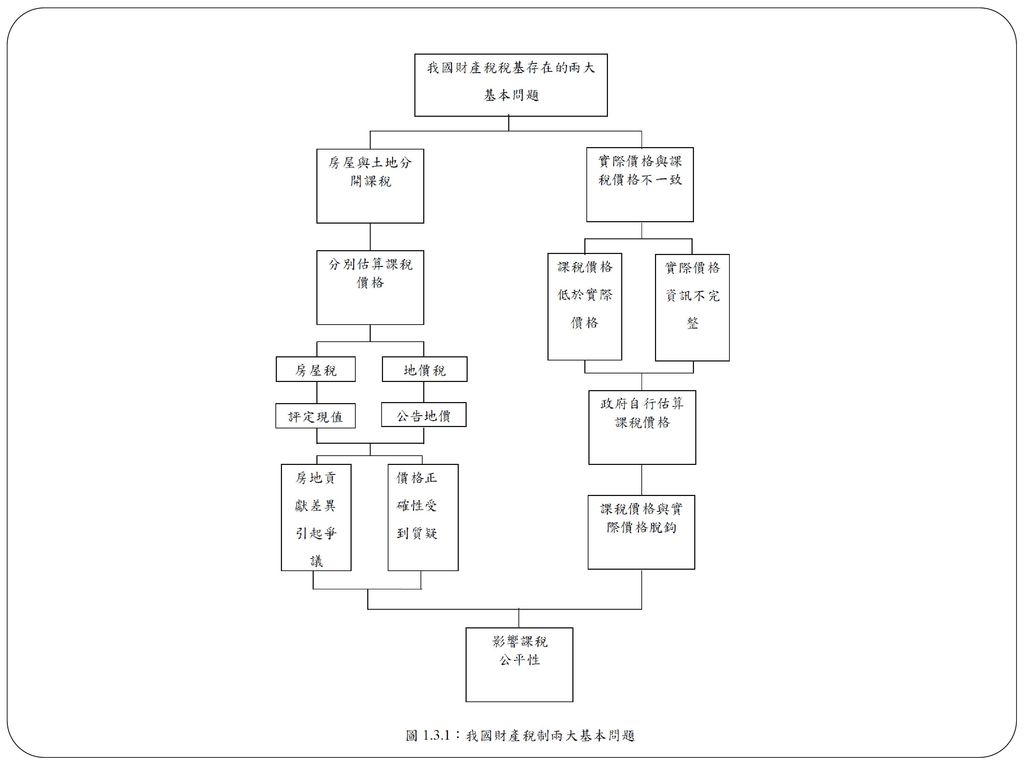

房評會與地評會 我國現行課徵房屋稅的稅基評估,主要是由稅務員實地調查 作成評估報告後,再提經不動產評價委員會(簡稱房評會) 來審定。

房屋建築物是依附於土地而存在,因此兩者的價值是相互依 存的;也因而房、地不動產的課稅評價應是相互關聯,甚至 應合而為一;而我國現行稅法是採房屋與土地個別立法,分 別課徵地價稅與房屋稅,且兩種不動產課稅價值的評定,交 由不同機關負責;亦即土地稅之稅基估價,中央主管機關為 內政部地政司,地方主管機關為地政局;房屋稅之稅基估價 ,中央主管機關為財政部,地方主管機關為稅捐稽徵處。 而實務運作上,房屋稅的課稅價值(亦即房屋標準價格)認 定,乃由各市、縣(市)稅捐稽徵處稅務員實地調查並作成報告 後,再經不動產評價委員會審定;而地價稅的課稅價值(即 土地公告地價)認定,則是由各個市、縣(市)地政機關調查區 段地價,再後送地價評議委員會(簡稱地評會)審議,憑以 公告地價(或公告現值)。

認 定,乃由各市、縣(市)稅捐稽徵處稅務員實地調查並作成報告 後,再經不動產評價委員會審定;而地價稅的課稅價值(即 土地公告地價)認定,則是由各個市、縣(市)地政機關調查區 段地價,再後送地價評議委員會(簡稱地評會)審議,憑以 公告地價(或公告現值)。")

55

就法源而言,房評會是依據〈不動產評價委員會組 織規程〉來運作, 而地評會則是憑藉〈地價及標 準地價評議委員會組織規程〉的規定來行使職權。

地評會主要任務在徵收補償地價之評議,其成員共 有17人,而房評會主要任務在房屋課稅價值的評定 ,其成員共有11人。 我國房屋稅的完稅價格係由 評估,而地價 稅的完稅價格則於由 評估,這使得實質合 在一起的房地不動產,其課稅估價卻分由兩個不同 機關負責。

57

公有房屋免稅規定(房§14) 公有房屋供左列各款使用者, 房屋稅: 一、各級政府機關及地方自治機關之辦公房屋及其員工宿舍

公有房屋供左列各款使用者, 房屋稅: 一、各級政府機關及地方自治機關之辦公房屋及其員工宿舍 二、軍事機關部隊之辦公房屋及其官兵宿舍 三、監獄、看守所及其辦公房屋暨員工宿舍 四、公立學校、醫院、社會教育學術研究機構及救濟機構之 校舍、院舍、辦公房屋及其員工宿舍 五、工礦、農林、水利、漁牧事業機關之研究或試驗所所用 之房屋 57

58

六、糧政機關之糧倉、鹽務機關之鹽倉、公賣事業及政府經 營之自來水廠(場)所使用之廠房及辦公房屋

七、郵政、電信、鐵路、公路、航空、氣象、港務事業,供 本身業務所使用之房屋及其員工宿舍 八、名勝古蹟及紀念先賢先烈之祠廟 九、政府配供貧民居住之房屋 十、政府機關為輔導退除役官兵就業所舉辦事業使用之房屋 58

59

私有房屋減免(房§15第1項) 私有房屋有下列情形之一者, 房屋稅:

私有房屋有下列情形之一者, 房屋稅: 一、業經立案之私立學校及學術研究機構,完成財團法 人登記者,其供校舍或辦公使用之自有房屋 二、業經立案之私立慈善救濟事業,不以營利為目的, 完成財團法人登記者,其直接供辦理事業所使用之 自有房屋。 三、專供祭祀用之宗祠、宗教團體供傳教佈道之教堂及 寺廟。但以完成財團法人或寺廟登記,且房屋為其 所有者為限。 四、無償供政府機關公用或供軍用之房屋。 59

60

七、受重大災害,毀損面積佔整棟面積五成以上,必須 修復始能使用之房屋。

五、不以營利為目的,並經政府核准之公益社團自有供 辦公使用之房屋。但以同業、同鄉、同學或宗親社 團為受益對象者,除依工會法組成之工會經由當地 主管稽徵機關報經直轄市、縣(市)政府核准免徵 外,不在此限。 六、專供飼養禽畜之房舍、培植農產品之溫室、稻米育 苗中心作業室、人工繁殖場、抽水機房舍;專供農 民自用之燻菸房、稻穀及茶葉烘乾機房、存放農機 具倉庫及堆肥舍等房屋。 七、受重大災害,毀損面積佔整棟面積五成以上,必須 修復始能使用之房屋。 960302理由 第一項第五款「除依工會法組成之工會經由當地主管稽徵機關 報經直轄市、縣(市)政府核准免徵外」等字,餘維持原條文。 60

政府核准免徵 外,不在此限。 六、專供飼養禽畜之房舍、培植農產品之溫室、稻米育 苗中心作業室、人工繁殖場、抽水機房舍;專供農 民自用之燻菸房、稻穀及茶葉烘乾機房、存放農機 具倉庫及堆肥舍等房屋。 七、受重大災害,毀損面積佔整棟面積五成以上,必須 修復始能使用之房屋。 理由 第一項第五款「除依工會法組成之工會經由當地主管稽徵機關 報經直轄市、縣(市)政府核准免徵外」等字,餘維持原條文。 60.")

61

十、農會所有之倉庫,專供糧政機關儲存公糧,經主 管機關證明者。

八、司法保護事業所有之房屋。 九、住家房屋現值在新臺幣十萬元以下者。但房屋標 準價格如依第十一條第二項規定重行評定時,按 該重行評定時之標準價格增減程度調整之。調整 金額以千元為單位,未達千元者,按千元計 算。 十、農會所有之倉庫,專供糧政機關儲存公糧,經主 管機關證明者。 十一、經目的事業主管機關許可設立之公益信託,其 受託人因該信託關係而取得之房屋,直接供辦理 公益活動使用者。 61

62

私有房屋減免(房§15第2項) 私有房屋有下列情形之一者,其房屋稅 . 一、政府平價配售之平民住宅。

私有房屋有下列情形之一者,其房屋稅 一、政府平價配售之平民住宅。 二、合法登記之工廠供直接生產使用之自有房屋。 三、農會所有之自用倉庫及檢驗場,經主管機關證明者。 四、受重大災害,毀損面積佔整棟面積三成以上不及五成 之房屋。 依第一項第一款至第八款、第十款、第十一款及第二項規 定減免房屋稅者,應由納稅義務人於減免原因、事實 發生之日起三十日內,申報當地主管稽徵機關調查核 定之;逾期申報者,自申報日當月份起減 免。 62

63

公私有房屋減免比較 公有 私有 法規依據 申請規定 減免標準 審核依據 63

64

房屋現值在 以下且供 使用時, 房屋稅。 但如供非住家使用,縱然房屋現值在10萬元以下者, 仍要課稅,但應納稅額在 以下者仍予免徵。

房屋稅係以附著於土地之各種房屋及有增加房屋使用 價值之建築物為課徵對象,無照違章建築房屋,自不 例外。至房屋稅之完納,僅表示納稅義務之履行,不 能據以使無照違章建築房屋,變成合法。

65

徵收期間(第12條) 房屋稅 徵收 ,其開徵日期由省(市)政 府定之。 新建、增建或改建房屋,於當期建造完成者,均 須 , 。 65

66

每年定期開徵一次: 課稅所屬期間: Q:101年度房屋稅課稅所屬期間? A: 新建、增建、改建房屋: 計算課徵 66

67

罰則 第16條(補稅與罰鍰) 納稅義務人未依第七條規定之期限申報,因而發生漏稅者 ,除責令補繳應納稅額外,並按所漏稅額處以二倍以下 罰鍰。

第18條(滯納金) 納稅義務人未於稅單所載限繳日期以內繳清應納稅款者, 每逾二日按滯納數額加徵百分之一滯納金;逾三十日仍 未繳納者,移送法院強制執行。 第22條(典賣房屋) 欠繳房屋稅之房屋,在欠稅未繳清前,不得辦理移轉登記 或設定典權登記。 前項所欠稅款,房屋承受人得申請代繳,其代繳稅額得向 納稅義務人求償,或在買價、典價內照數扣除。

納稅義務人未於稅單所載限繳日期以內繳清應納稅款者, 每逾二日按滯納數額加徵百分之一滯納金;逾三十日仍 未繳納者,移送法院強制執行。 第22條(典賣房屋) 欠繳房屋稅之房屋,在欠稅未繳清前,不得辦理移轉登記 或設定典權登記。 前項所欠稅款,房屋承受人得申請代繳,其代繳稅額得向 納稅義務人求償,或在買價、典價內照數扣除。")

68

豪宅稅 (一)現況分析 臺灣目前並 「豪宅稅」的稅目;而地方政府徵收的房屋稅, 稅率依住家、營業,以及非住家非營業分3類;住家房屋稅率為 1.2%,不論總價是1億元的高價房屋,或是500萬元的一般住屋, 都一律課徵1.2%, 社會上認為如此的課徵標準並不合理;尤其近年來因房價高漲, 「房價過高」位居「十大民怨」之冠,貧富差距日漸擴大;臺 北市因而決定對高價房屋根據建材、地段等項目,訂定高級住 宅的認定標準,對其加價課徵房屋稅;由於房屋稅負增加,故 相當於課徵「豪宅稅」。 詳言之,相同建造成本的房屋,但位於不同的地段,經過街路 等級調整率的調整,房屋稅負會有所不同;而此一課徵「豪宅 稅」的作為影響租稅公平、稅務行政等,因而成為社會關心的 議題。 在金融海嘯後,各國政府為減少財政短收的壓力,很多國家均 不約而同的將徵稅目標設定在社會金字塔頂層的富有者。我國 新開徵的「奢侈稅」與「豪宅稅」,都是具有此種性質的租稅。

69

基本上,現有稅法對高級住宅與一般房屋的 相同,但 高級住宅與鄰近房屋相較,房屋稅與房價不成比例,稅負明顯 偏低,為使課稅更趨公平合理,高級住宅應合理加價課徵房屋 稅。

臺北市因而針對「豪宅」透過其所適用之 的修正 以提高稅負,且為了替加價課徵高級住宅的房屋稅增列法源, 2010年召開臺北市不動產評價委員會時,特針對全市的高級住 宅加價課徵房屋稅擬定八大認定條件,包括: 1.獨棟建築:單一建築,突顯豪華。 2.外觀豪華:建材高級,認定簡便。 3.地段絕佳:環境幽雅、交通便利。 4.景觀甚好:林蔭公園,山景河岸。 5.每層戶少:採光良好,少受干擾。 6.戶戶車位:車位數多,基本配備。 7.保全嚴密:監視系統,安全無慮。 8.管理周全:專人負責,清潔維護。

70

(二)主要問題 豪宅稅主要目的在縮短貧富差距,實現公平正義;根據統計,目 前台北市符合高級住宅標準者有252處,389棟,約1萬168戶,其 中以大安區61處最多,符合課徵「豪宅稅」的條件;而其作法是 以透過地段率的調整來調高房屋構造標準單價。 這種按路段率加價的優點是:路段率的高低代表交通的便捷與商 業繁榮程度,因此依高級住宅坐落路段作為加價權值,符合社會 觀感。其缺點為:臺北市的路段率共有23個等級(目前已增加到 31個等級)、二樓以上及巷內又分別有不同減級規定,所以每一 層樓都可能有不同路段率,因此必須分別獨立訂定高級住宅不同 的路段率,如此過程明顯複雜且缺乏透明度。 據此,在實際執行上,有關「豪宅」的定義似嫌主觀,而路段率 的調整操作更是缺乏明確的標準,易造成徵納雙方的爭議;因而 有進一步深入探討的必要,使「豪宅稅」的課徵更符合社會的一 般認知,並減少徵納雙方的租稅成本。

、二樓以上及巷內又分別有不同減級規定,所以每一 層樓都可能有不同路段率,因此必須分別獨立訂定高級住宅不同 的路段率,如此過程明顯複雜且缺乏透明度。 據此,在實際執行上,有關「豪宅」的定義似嫌主觀,而路段率 的調整操作更是缺乏明確的標準,易造成徵納雙方的爭議;因而 有進一步深入探討的必要,使「豪宅稅」的課徵更符合社會的一 般認知,並減少徵納雙方的租稅成本。")

71

詳言之,臺北市對高級住宅之「豪宅稅」課徵乃按該 棟房屋坐落地點之街路等級調整率加成核計。但如此 作為,除要考慮行政程序之合法性外,還要考量方法 之周延性與可行性。

基本上,依現行稅法規定,對豪宅增加其房屋稅,應 先由稽徵機關蒐集全市豪宅之資料(包括實地勘察), 凡符合豪宅特色的大樓均予以列冊,並擬定提高地段 率(以及房屋構造標準單價),提報不動產評價委員 會審議通過,再公告實施。 因此,這除了上述八大標準定義有部分於稽徵實務認 定上有困難外(尤其是認定過於主觀),豪宅資料之 蒐集、列冊、管理等行政成本似亦偏高,故而有檢討 改進之必要。

, 凡符合豪宅特色的大樓均予以列冊,並擬定提高地段 率(以及房屋構造標準單價),提報不動產評價委員 會審議通過,再公告實施。 因此,這除了上述八大標準定義有部分於稽徵實務認 定上有困難外(尤其是認定過於主觀),豪宅資料之 蒐集、列冊、管理等行政成本似亦偏高,故而有檢討 改進之必要。")

Similar presentations

>")

李 芮第 1 名 吕明洋第 2 名 王 越第 3 名 杨天宇第 4 名 张凯燕第 5 名 李 曦第 7 名 魏书静第 8 名 项春怡第 10 名 郑明明第.>")

班家长会.>")

班家长会.>")

班家长会 2012.04.28.>")