Download presentation

Presentation is loading. Please wait.

1

固定资产投资统计制度方法改革试点调查表式及填报指南

丰台区统计局 工业科 2014年12月

2

方案简要介绍 01 02 指标解释及数据来源 03 填报注意事项

3

1.调查目的 通过联网直报系统收集各类调查对象非金融资产投资财务支出数据。

改革后的投资统计指标体系主要满足按照财务支出法计算固定资产投资额的需要,同时也兼顾了支出法GDP中固定资本形成总额核算的需要,以及国际对比的需要。 为减轻调查单位的负担,2014年投资统计改革试点方案与现行投资统计制度相比,删减了面积及有关分组指标,删减了与投资额计算关系不大的指标,统计指标数量明显减少。

4

2.调查表式 联网直报法人单位非金融资产投资情况表 IV501表 亿元以上在建项目基本情况表 IV502表

5

有亿元以上在建项目的单位填报,一个项目报一张表。

3.调查对象 不论是否有投资项目,每个月均需上报 “ 一套表 ” 法人单位 规模以上工业 限额以上批零住餐业 规模以上服务业 资质内建筑业 房地产开发 金融业 IV501表 规模以上法人单位 IV502表 有亿元以上在建项目的单位填报,一个项目报一张表。 其他重点法人单位包括两块,一是新成立的企业;二是行政事业单位即机关、事业单位和社会团体 5

6

4.报送时间及频率 表号 上报频率 企业填报 时间 填报对象 IV501 月报 月后1日0:00 -18日18:00

一套表范围的限额以上工业、资质内建筑业、限额以上批零住餐业、规模以上服务业、房地产开发、金融业、有亿元以上在建项目的新建企业和重点非企业法人单位 IV502 月后1日0:00 -5日18:00(遇节假日顺延) 亿元以上在建项目的法人单位填报 6

亿元以上在建项目的法人单位填报. 6.")

7

5.上报途径 北京统计联网直报系统:

8

方案简要介绍 01 02 指标解释及数据来源 03 填报注意事项

9

联网直报法人单位非金融资产 投资情况表 (IV501表)

")

10

基本概念 非金融资产投资概念: 指调查单位在一定时期内建造、购置非金融资 产过程中发生的相关财务费用支出。非金融资产投 资包含固定资产投资和无形资产投资。

11

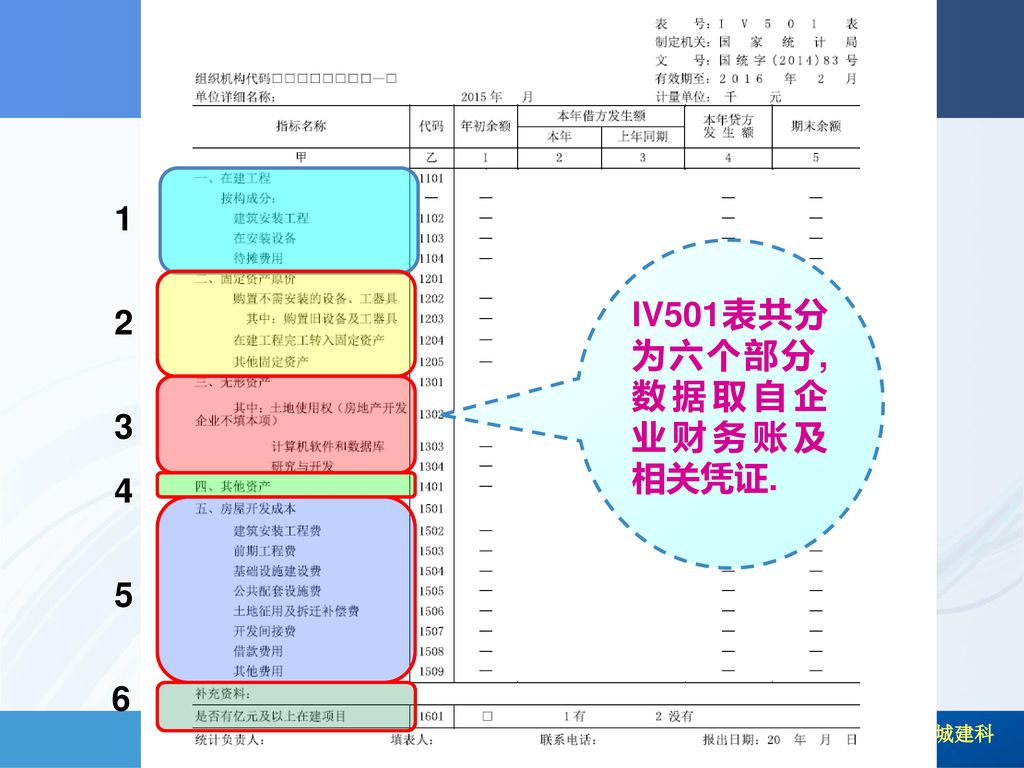

(一)IV501联网直报法人单位 非金融资产投资情况表

2 3 4 5 6

12

(一)IV501表 五大类必须填,其他指标只需填报2、3列数据。 一、在建工程 二、固定资产原价 三、无形资产 五、房屋开发成本 年初余额

本年借方发生额 本年贷方 发 生 额 期末余额 本年 上年同期 1 2 3 4 5 一、在建工程 二、固定资产原价 三、无形资产 强调 五大类必须填,其他指标只需填报2、3列数据。 五、房屋开发成本

13

(一)IV501表 在建工程 数据来源: 根据财务账一级科目“在建工程”科目进行填报。

强调 通过划拨方式取得的土地使用权,如果会计核算时体现在“在建工程”中,在指标填报中应将这部分支出在“在建工程”剔出,填报在“无形资产”下的“土地使用权”中。

14

(一)IV501表 建筑工程 安装工程 数据来源: 根据“在建工程—建筑安装工程”科目进行填报。 未设置“建筑安装工程”二级科目,可根据定义

指各种房屋、建筑物的建造工程所 发生的费用支出。这部分工程必须 兴工动料,通过施工活动才能实现。 建筑工程 安装工程 指各种设备、装置在安装过程中发 生的费用支出。 数据来源: 根据“在建工程—建筑安装工程”科目进行填报。 未设置“建筑安装工程”二级科目,可根据定义 通过“在建工程”相关会计分录分析计算填列。

15

(一)IV501表 数据来源: 根据“在建工程-在安装设备”明细科目进行填报。

未设置“在安装设备”二级科目,可根据定义通过 “在建工程”中相关会计分录数据分析计算填列。 注意: 有的设备虽不要基础,但必须进行组装工作,并在一定范围内使用,如生产用电铲、塔吊、门吊、皮带运输机等也作为需要安装的设备统计。

16

(一)IV501表 数据来源: 根据“在建工程-待摊费用”明细科目进行填报。

未设置“待摊费用”二级科目,可根据定义通过“在建工程”中相关会计分录数据分析计算填列。 注意: 调查单位为建造固定资产通过出让方式取得土地使用权而支付的土地出让金不计在“待摊费用”中,应确认为“无形资产”。

17

(一)IV501表 固定资产原价 数据来源: 根据“固定资产”科目填报年初余额、本年借方发生额的本年数和上年同期数、本年贷方发生额和期末余额填报。

IV501表 固定资产原价 数据来源: 根据 固定资产 科目填报年初余额、本年借方发生额的本年数和上年同期数、本年贷方发生额和期末余额填报。")

18

(一)IV501表 数据来源: 根据“固定资产”科目中相关明细科目或有关会计分录分析计算填列。

注:如不需安装的电焊机、汽车等设备;生产和维修用的切削、压延等工具;实验测量用的各种计量、化验等仪器。 壁挂空调,也计入购置不需要安装的设备、工器具中。

19

(一)IV501表 指企业从外单位(或个人)购入的已经使用过的设备、工器具所发生的支出。

IV501表 指企业从外单位(或个人)购入的已经使用过的设备、工器具所发生的支出。")

20

(一)IV501表 数据来源: 根据在建工程本年贷方发生额相关数据填报,也可根据固定资产明细科目填报。

若本年完工转固的项目较 多,也可根据“在建工程” 下具体明细计算出“未竣工 的建设项目支出”。 指工程完工交付使用时,按照建造过程中发生的实际支出,由“在建工程”科目的贷方转入“固定资产”借方的发生额。

21

(一)IV501表 数据来源: 根据会计“固定资产”科目中相关明细科目或有关会计分录分析计算填列。

IV501表 数据来源: 根据会计 固定资产 科目中相关明细科目或有关会计分录分析计算填列。")

22

(一)IV501表 填报指南1:“固定资产原价”中的“其他固定资产”是否指固定资产原价的其他项?

答:不是。“其他固定资产”是从资产性质确定的。包括调查单位在购置房屋、构筑物的支出以及通过置换、捐赠、无偿调入等方式形成的固定资产。设置该指标主要目的是用来推算不需要安装的设备工器具投资。该指标根据会计“固定资产”科目中相关明细科目或有关会计分录分析计算填列。

23

(一)IV501表 无形资产 数据来源: 根据会计“无形资产”科目填报。 注意:

应填报无形资产原价。如果财务帐是净值,企业需要根据期初+增减变动进行分析填报。

24

(一)IV501表 数据来源: 根据会计“无形资产--土地使用权”明细科目填报。 注意:

IV501表 数据来源: 根据会计 无形资产--土地使用权 明细科目填报。 注意:")

25

(一)IV501表 数据来源: 根据会计 “无形资产”科目中相关明细科目或会计分录分析填报。 注意:

如果企业将购买计算机软件和数据库的支出放在“管理费用”中,表明企业将这部分支出做了费用化处理,而非资本化处理,这部分支出不需要填报在“无形资产—计算机软件和数据库”。

26

(一)IV501表 数据来源: 根据会计 “无形资产”科目中相关明细科目或会计分录分析填报。 注意:

无论是自行研究,还是与外单位合作开发,只要相关的开发费用计入调查单位无形资产下相关科目,就应当根据调查单位该科目填报。

27

(一)IV501表 其他资产 主要包括资源类资产和生产性生物资产。

IV501表 其他资产 主要包括资源类资产和生产性生物资产。")

28

(一)IV501表 房屋开发成本 指房地产企业为开发一定数量的房屋所发生的全部费用。 一般由房地产开发公司填报。

IV501表 房屋开发成本 指房地产企业为开发一定数量的房屋所发生的全部费用。 一般由房地产开发公司填报。")

29

(一)IV501表 在建工程 固定资产原价 无形资产 其他资产 非房地产企业填报 房地产企业填报 偶尔 房屋开发成本

IV501表 在建工程 固定资产原价 无形资产 其他资产 非房地产企业填报 房地产企业填报 偶尔 房屋开发成本")

30

(一)IV501表 如果企业有计划总投资一亿元以上的在建项目,请在“补充资料”里选择 “1有”,并填报(IV502亿元以上在建项目基本情况表)

IV501表 如果企业有计划总投资一亿元以上的在建项目,请在 补充资料 里选择 1有 ,并填报(IV502亿元以上在建项目基本情况表)")

31

(一)IV501表 注:若企业财务账与统计指标设置不一致,请参照“投资统计改革试点填报指南”填报。

IV501表 注:若企业财务账与统计指标设置不一致,请参照 投资统计改革试点填报指南 填报。")

32

亿元以上在建项目基本情况表 (IV502表)

")

33

IV502表仅填报报告期内正在施工或尚未开工但已经有相关财务支出的项目。

填报说明: IV502表仅填报报告期内正在施工或尚未开工但已经有相关财务支出的项目。 之前年度已经竣工,但有尾款尚未支付的项目,尾款支出仅在IV501表中反映,不需填报IV502表。

34

(二)IV502表 亿元以上在建项目基本情况表(IV502表)由区统计局城建科负责布置和培训,在此不进行详细讲解。

城建科会单独组织有在建项目单位参加投资统计布置会,通知相关企业参加。

35

方案简要介绍 01 02 指标解释及数据来源 03 填报注意事项 35

36

填报注意事项 1.调查表中所有指标填报依据均为企业会计资料,如无特殊说明调查表中各指标均与相关会计科目口径一致;企业统计人员填报试点报表应与会计人员沟通,从会计资料上获取相应的数据; 2.按照法人口径进行统一报送,多产业法人单位数据为合并后财务报表数据。

37

填报注意事项 3.表中所有数量指标填报单位均为“千元”,保留整数; 4.表中数据均为累计数,划横线部分不用填报;

5.企业如果没有报表中数据,空表也要提交; 6.数据通过审核后方能提交上报;

38

填报注意事项 7.各指标数据均包含在外省市的数据。改革后投资额按调查单位所在地统计。如果外地建设项目的甲方是在北京的总部,则该外地项目也应由北京的总部填报,并由项目所在地管理人员与所属法人单位进行衔接,确保数据填报及时准确。 举例:北京国有土地储备中西朝阳分中心,该企业是独立法人单位,负责土地一级开发,企业所有固定资产均为上级单位拨付,该企业投资试点报表数据不应包含此项目数据。

39

填报注意事项 强调 企业在2015年填报本年数据的同时,需要查找上年同期的帐簿,部分企业在审计后,上年帐务无法查看,因此,建议在1-2月把2014年各月数据查找填出。 举例:北京国有土地储备中西朝阳分中心,该企业是独立法人单位,负责土地一级开发,企业所有固定资产均为上级单位拨付,该企业投资试点报表数据不应包含此项目数据。

40

联 系 人:杨慧星 联系电话: 谢 谢 !

Similar presentations

![内容说明: 本培训内容根据 2001 年注册会计师考 试辅导教材《会计》一书和《企业会 计制度》(财会[ 2000 ] 25 号)相关 内容编写.](/39/11007580/big_thumb.jpg "内容说明: 本培训内容根据 2001 年注册会计师考 试辅导教材《会计》一书和《企业会 计制度》(财会[ 2000 ] 25 号)相关 内容编写.>")

结合, 通过胚胎发育形成新个体的过程。这 个过程是靠生殖系统来完成。 人的生殖是生物界中普遍存在的一 种现象。>")

中山分所 主讲:李治球.>")

利润表 (经营成果) 总 账 明细账.>")

开发区统计局、调查队 2014年12月.>")

传递 联系电话:87190022 联 系 人:李爱玲 邮箱:zixunbu@wipe.edu.cn.>")