Download presentation

Presentation is loading. Please wait.

1

投資實務期末報告 個人理財規劃 組 別:第四組 指導老師:楊雪蘭 成員:4A170063 蔡姈真 (組長)

投資實務期末報告 個人理財規劃 組 別:第四組 指導老師:楊雪蘭 成員:4A 蔡姈真 (組長) 4A170002謝育婷 4A170005謝欣晏 4A170007謝雅祺 4A170013蘇庭萱 4A170028廖家霈 4A170034蕭筑文 4A170087林宜蓁 0A20F280黃欣欣

4A170002謝育婷 4A170005謝欣晏. 4A170007謝雅祺 4A170013蘇庭萱. 4A170028廖家霈 4A170034蕭筑文. 4A170087林宜蓁 0A20F280黃欣欣.")

2

目錄 案例假設 保險類 股票類 定存類 外幣類 基金類 結論 組員貢獻度及 心得分享

3

我要買車!!! 存款目標 1,500,000,多久才能達成?

4

案例假設 真蓁22歲 大學剛畢業 收入3萬元 細項 金額 食 $3,500 衣 $1,000 住<住家裡> $0

真蓁22歲 大學剛畢業 收入3萬元 案例假設 細項 金額 食 $3,500 衣 $1,000 住<住家裡> $0 交通<騎機車> $1,200 娛樂<含電話費> $1,800 健保 $446 勞保 $606 其他 $1,300 總計 $9852

5

薪資 約三萬

6

食、衣 交通 娛樂 其它 食‧平均每月至少: $37,434/12=$3,120 衣‧平均每月至少:$10,461/12=$872

交通平均每月至少: 13,893/12=$1,158 娛樂平均每月至少:20,498/12=$1,708 其他平均每月至少: 15,495/12=$1,291 衣‧平均每月至少:$10,461/12=$872

7

健保 家戶成員每人應繳納金額 446

8

勞保 606

9

勞保對照表

10

投資分配 外幣支出: 5,000 元 基金支出: 3,000 元 股票支出:18,000 元 定存支出: 3,000 元

保險支出: 元

11

保險類

12

公司種類 臺銀人壽保險股份有限公司 台灣人壽保險股份有限公司 保誠人壽保險股份有限公司 國泰人壽保險股份有限公司 中國人壽保險股份有限公司

南山人壽保險股份有限公司 國華人壽保險股份有限公司 新光人壽保險股份有限公司 富邦人壽保險股份有限公司 國寶人壽保險股份有限公司 三商美邦人壽保險股份有限公司 朝陽人壽保險股份有限公司 幸福人壽保險股份有限公司 遠雄人壽保險事業股份有限公司 宏泰人壽保險股份有限公司 安聯人壽保險股份有限公司 中華郵政股份有限公司 保德信國際人壽保險 股份有限公司 全球人壽保險 股份有限公司 元大人壽保險股份有限公司 中國信託人壽保險股份有限公司 第一金人壽保險股份有限公司 合作金庫人壽保險股份有限公司 國際康健人壽保險股份有限公司 英屬百慕達商友邦人壽保險股份有限公司台灣分公司 法商法國巴黎人壽保險股份有限公司台灣分公司 英屬百慕達商中泰人壽保險股份有限公司台灣分公司 英屬曼島商蘇黎世國際人壽保險股份有限公司台灣分公司

13

排行榜 冠軍-南山人壽 亞軍-國泰人壽 季軍-三商美邦人壽 6、中華郵政壽險 7、中國信託人壽 8、台灣人壽 4、富邦人壽 9、英國保誠人壽

現代保險雜誌312期(出版日期:2014/12/04) 公布全國最佳壽險公司排行榜: 冠軍-南山人壽 亞軍-國泰人壽 季軍-三商美邦人壽 4、富邦人壽 5、新光人壽 6、中華郵政壽險 7、中國信託人壽 8、台灣人壽 9、英國保誠人壽 10、友邦人壽 其中又分為四大類知名度最高、業務員最優、理賠服務最佳,以及最值得推薦,前三名分別為: 冠軍-南山人壽 亞軍-國泰人壽 季軍-三商美邦人壽

公布全國最佳壽險公司排行榜: 冠軍-南山人壽. 亞軍-國泰人壽. 季軍-三商美邦人壽. 4、富邦人壽. 5、新光人壽. 6、中華郵政壽險. 7、中國信託人壽. 8、台灣人壽. 9、英國保誠人壽. 10、友邦人壽. 其中又分為四大類知名度最高、業務員最優、理賠服務最佳,以及最值得推薦,前三名分別為: 冠軍-南山人壽 亞軍-國泰人壽 季軍-三商美邦人壽.")

14

新聞佐證

15

保險比較

16

南山人壽

17

國泰人壽

18

三商美邦人壽

19

三商美邦 真健康終身醫療保險 國泰人壽 安心保住院醫療終身保險 南山人壽 新終身醫療保險 住 院 日 額 1-30天 31-365天

1,000元/日 31-365天 2,000元/日 2,000元/日(31-90天) 3,000元/日(91天以上) 加護病房 2,000元 燒燙傷病房 出院療養金 500/日(365日為限) 住院手術 3,000元/次 門診手術 1,000元/次 住院前後門診 (前後2周) 250元 急診 急診轉院 2,000元/次 身故保險金 應繳保險費總額*1.1倍 應繳保險費總額*1.05倍 祝壽保險金 投保20年期 日額1000元 之年繳保費 12,390元 (一個月約要1,033元) 11,710元 (一個月約要976元) 14,010元 (一個月約要1,168元)

3,000元/日(91天以上) 加護病房. 2,000元. 燒燙傷病房. 出院療養金. 500/日(365日為限) 住院手術. 3,000元/次. 門診手術. 1,000元/次 住院前後門診. (前後2周) 250元. 急診. 急診轉院. 2,000元/次. 身故保險金. 應繳保險費總額*1.1倍. 應繳保險費總額*1.05倍. 祝壽保險金. 投保20年期. 日額1000元. 之年繳保費. 12,390元. (一個月約要1,033元) 11,710元. (一個月約要976元) 14,010元. (一個月約要1,168元)")

20

案例分析 可向國泰人壽申請理賠,金額為_____元?

假設真蓁投保國泰人壽保險公司之安心保住院醫療終身保險保單。投保後2個月,真蓁於上班途中發生了車禍,由救護車送往醫院急診,住院35天, 其中住加護病房10天並進行手術治療,出院後兩週內回診了2次。 可向國泰人壽申請理賠,金額為_____元?

21

理賠金額如下: 緊急醫療運送保險金:2,000元/次 急診保險金:1,000元/次 住院手術醫療保險金:3,000元/次

住院醫療保險金:40,000元(30天*1,000元+5天*2,000元) 加護病房保險金:20,000元(10天*2,000元) 出院療養保險金:17,500元(35天*500元) 住院回診保險金:500元(2次*250元) 故此次傷害可以獲得理賠金共: 2,000+1,000+3,000+40,000+20,000+17, = 84,000 元

加護病房保險金:20,000元(10天*2,000元) 出院療養保險金:17,500元(35天*500元) 住院回診保險金:500元(2次*250元) 故此次傷害可以獲得理賠金共: 2,000+1,000+3,000+40,000+20,000+17, = 84,000 元.")

22

股票類

23

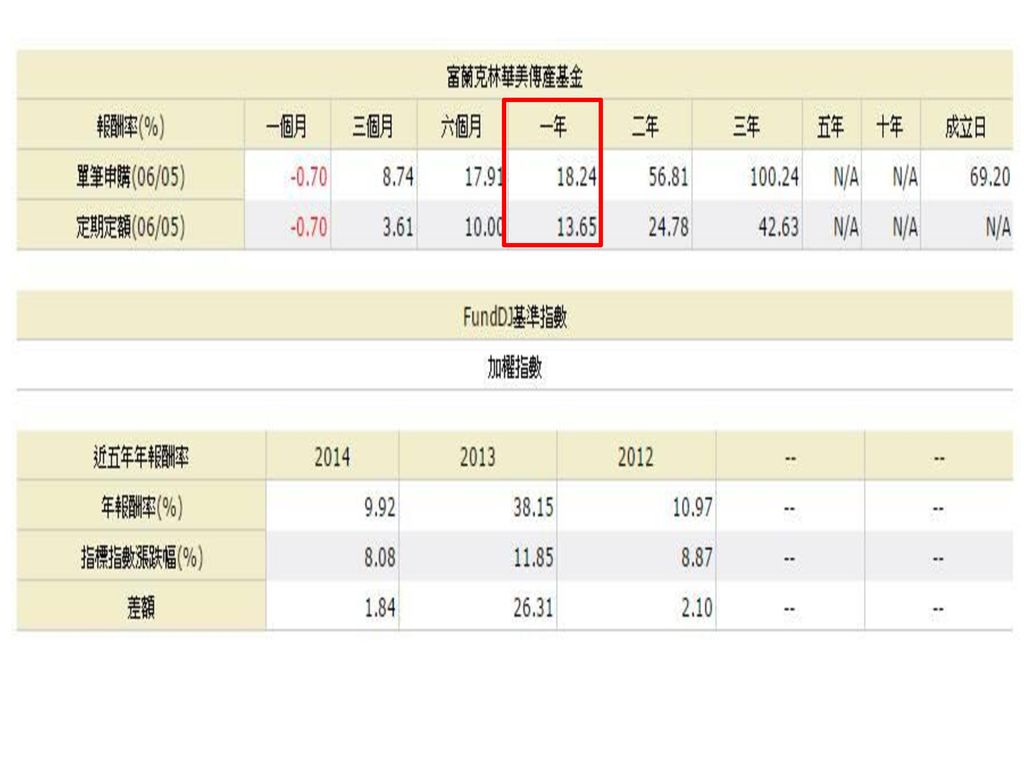

個別產業景氣趨勢 未來半年景氣趨勢:看好,共 16 種行業 橡膠製品 電線電纜 自行車製造業 通信機械器材 電子機械 自行車零件製造業

化學製品 零售業 育樂用品業 陶瓷及其製品 餐旅業 保險業 玻璃及其製品 銀行業 金屬模具 家用電器 台經院104年4月景氣動向調查月/季報

24

個別產業景氣趨勢 未來半年景氣趨勢:持平,共 40 種行業 塑膠製品 汽車製造業 食品業 飼料業 紙業 金屬工具機業 電信服務業

鋼鐵基本工業 機車製造業 屠宰業 紡織業 印刷業 電力機械 石油及煤製品 金屬製品 機車零件製造業 冷凍食品 紡紗業 化學工業 電子零組件業 非金屬礦物 螺絲及螺帽 批發業 製油 織布 石化原料 汽車零件 水泥及其製品 視聽電子產品 運輸倉儲業 製粉及碾穀 成衣及服飾 塑橡膠原料 精密器械 運輸工具業 總製造業 不含酒精飲料 木竹製品業 人造纖維製造業 證券業 台經院104年4月景氣動向調查月/季報

25

個別產業景氣趨勢 未來半年景氣趨勢:看壞,共 9 種行業 皮革毛皮製品 電力機械器材製造 資料儲存及處理設備 機械設備製造修配業 營建業

一般土木工程業 產業機械業 建築投資 金屬建築結構及組件業 台經院104年4月景氣動向調查月/季報

26

個別產業景氣趨勢 4月轉壞,未來半年看好之產業 4月持平,未來半年看好之產業 4月轉好,未來半年看好之產業 橡膠製品 通信機械器材 化學製品

陶瓷及其製品 玻璃及其製品 電線電纜 電子機械 零售業 餐旅業 銀行業 4月轉好,未來半年看好之產業 家用電器 自行車製造業 自行車零件製造業 育樂用品業 保險業 台經院104年4月景氣動向調查月/季報

27

股票投標的

28

綜合上述,經研院景氣動向調查結果指出: 4月轉壞,未來半年較4月看好之產業,故我們選擇「德勝科技股份有限公司」。

德勝(8048)_投資策略 綜合上述,經研院景氣動向調查結果指出: 4月轉壞,未來半年較4月看好之產業,故我們選擇「德勝科技股份有限公司」。

_投資策略. 綜合上述,經研院景氣動向調查結果指出: 4月轉壞,未來半年較4月看好之產業,故我們選擇「德勝科技股份有限公司」。")

29

德勝(8048)_公司簡介 德勝科技股份有限公司,成立於1981年,為國內研發、設計、製造網通產品的專業廠商。主要產品為光纖網路局端用戶端設備、網管交換器及工業級有線、無線網通設備。 擁有光電、網管及通信之核心技術,產品品質符合ISO9001,交貨迅速並提供即時的售後服務—德勝的產品已經由代理商、加值經銷商、系統整合商及OEM/ODM客戶行銷全球,並大量應用於電信、廣電光纖到家及高階企業網路應用領域,廣受客戶之推崇與喜愛。

30

德勝(8048)_投資策略 投資方式:中長期操作 推薦原因:為迎合全球化光纖到家基礎建設之熱潮,德勝傾全力開發了全方位之光纖到家局端用戶端設備,涵蓋P2P(點對點)、P2MP(點對多點、EPON)及CWDM架構之網管及非網管產品。這些產品已廣泛佈建於亞太、北美、南美、歐洲、澳洲、及國內之光纖到家、光纖到樓、光纖到社區之寬頻網路應用上。

、P2MP(點對多點、EPON)及CWDM架構之網管及非網管產品。這些產品已廣泛佈建於亞太、北美、南美、歐洲、澳洲、及國內之光纖到家、光纖到樓、光纖到社區之寬頻網路應用上。")

31

德勝(8048)_基本資料

_基本資料")

32

德勝(8048)_基本資料

_基本資料")

33

德勝(8048)_個股分析

_個股分析 symid=8048")

34

德勝(8048)_新聞佐證

_新聞佐證")

35

德勝(8048)_新聞佐證營收變化

_新聞佐證營收變化")

36

德勝(8048)_月線 (Yahoo奇摩股市)

_月線 s=8048 (Yahoo奇摩股市)")

37

儲蓄存款種類 以德勝科技為例: 1個月可賺取70,800元,一年849,600元 零股賣出 零股買進 成交價46.10 成交價36.80

以德勝科技為例: 個月可賺取70,800元,一年849,600元 零股買進 成交價36.80 手續費20 零股賣出 成交價46.10 手續費20 交易稅35 一年假設買250股 ,手續費+成交價大約9,220元 以成交價46.10賣出,賺11,580,再扣掉9,220約$2,360元。

38

股票投標的

39

半導體產業第二季為淡季,靠著EMS營收成長,故我們選擇「日月光集團」。

日月光(2311)_投資策略 綜合上述,新聞佐證結果指出: 半導體產業第二季為淡季,靠著EMS營收成長,故我們選擇「日月光集團」。

_投資策略. 綜合上述,新聞佐證結果指出: 半導體產業第二季為淡季,靠著EMS營收成長,故我們選擇「日月光集團」。")

40

日月光(2311)_公司簡介 日月光集團為全球第一大半導體製造服務公司,長期提供全球客戶最佳的服務與最先進的技術。自1984年設立至今,專注於提供半導體客戶完整之封裝及測試服務,包括晶片前段測試及晶圓針測至後段之封裝、材料及成品測試的一元化服務。客戶也可以透過日月光集團中的子公司環隆電氣,提供完善的電子製造服務整體解決方案。

41

日月光(2311)_投資策略 投資方式:中長期操作

推薦原因:在半導體產業第二季為淡季的狀態下,日月光靠著EMS(專業電子代工廠)營收創新高。EMS產品包括無線WiFi模組、電腦及消費性車用代工產品,EMS應用結構為:通訊產品佔約47%、電腦產品佔約17%、消費產品佔約18%、工業產品佔約11%、汽車電子產品佔約6%。預計在楠梓加工區設廠,營收可大幅成長。

營收創新高。EMS產品包括無線WiFi模組、電腦及消費性車用代工產品,EMS應用結構為:通訊產品佔約47%、電腦產品佔約17%、消費產品佔約18%、工業產品佔約11%、汽車電子產品佔約6%。預計在楠梓加工區設廠,營收可大幅成長。")

42

日月光(2311)_基本策略

_基本策略")

43

日月光(2311)_基本資料

_基本資料")

44

日月光(2311)_個股分析

_個股分析 symid=2311")

45

日月光(2311)_月線

_月線 s=2311")

46

儲蓄存款種類 以日月光集團為例: 1個月可賺取16,290元,一年195,480元 零股賣出 零股買進 成交價40.55 成交價38.50

以日月光集團為例: 個月可賺取16,290元,一年195,480元 零股買進 成交價38.50 手續費20 零股賣出 成交價40.55 手續費20 交易稅30 一年假設買250股 ,手續費+成交價大約9,645元 以成交價40.55賣出,賺10,188,再扣掉9,645約$543元。

47

定存類

48

定存 定期存款 一般定存單 可轉讓定存單 定期儲蓄存款 整存整付 整存零付 零存整付 存本取息

49

一般定存單 最簡單的定存單,其上標明存款人的姓名、存款金額、時間,期限屆滿後可憑單領取本金及利息。

若臨時有資金需求,僅能透過解約或質押,取得所需款項。 無法自由轉讓給第三人 利息所得須併入綜合所得稅計算

50

可轉讓定存單 在存款期間自由轉讓給第三人,但在到期之前無法解約。 最少必須存10萬,較適合企業間往來使用

當有資金需求時,可將存單依照自己所需的金額,出售給票券公司,或者是跟銀行辦理質借,以取得所需款項。 利息所得採分離課稅,依規定稅率於存單到期兌償時一次扣繳稅款,有節稅的效果

51

整存整付 整存零付 一次存入一筆金額,按月複利計息,中途不能提領利息,到期後才能一次提領本息的存款。

利息最高的存款方式,且存款期限不能低於一年。 整存零付 一次先存入一大筆金額,再按月領取本金加利息 適合退休人員,可先將退休金存入銀行,然後按月領取本金、利息作為生活費用。

52

零存整付 存本取息 先約定存款年限及金額,並將本金一次存入,複利計息,到期一次領回本金加利息。 可強迫自己儲蓄

先在銀行存入一筆金額,每月領取利息,到期後再領回最後一期的利息和本金,此法也適合退休人員。但存款取息方式是以單利計算。

53

各家銀行利率 以一年的牌告利率,利率最高為台灣工業銀行

54

計算 FV=PV(1+i)^n 每個月存入3000,利率1.43%除以12=0.119% 第一年

3000( )^ ( )^11....=36,280 第二年 ( )( )^ ( )^11…=73,082 . 第二十年 ( )( )^ ( )^11…=927,164

^ ( )^11....=36,280. 第二年. ( )( )^ ( )^11…=73, 第二十年. ( )( )^ ( )^11…=927,164.")

55

分析 以零存整付的方式,每個月存入3,000元, 到了第2年,就有73,082元。

56

分析 試算表出來的結果和自己手算的會有差額,是因為在儲蓄未滿1年,銀行都是用單利在計算,直到續存下去,新的年度開跑之後(第二年),才會把 第一年存的 36,000 元本金用年利率計算年複利,因此和手算的結果不太一樣。 參考網址:

57

基金類

58

基金-投資優選 排序前三名基金

59

基金註冊地→台灣

60

富蘭克林華美傳產基金

61

富蘭克林華美傳產基金

63

計算過程: 假設每月投資3,000 元 月利率:1.53% (18.40% /12月)

一年後總金額:3,000*((1+1.53%)^12)/1.53%=39,197元

^12)/1.53%=39,197元.")

64

單比最低申購高於每月投資的3,000元,因此野村優質基金不納入考量

65

野村優質基金

67

計算過程: 假設每月投資3,000 元 月利率:1.32% (15.82% /12月)

一年後總金額:3,000*((1+1.32%)^12)/1.32%=38,729元

^12)/1.32%=38,729元.")

68

貝萊德寶利基金

69

貝萊德寶利基金

71

計算過程: 假設每月投資3,000 元 月利率:0.94% (11.23% /12月)

一年後總金額:3,000*((1+0.94%)^12)/0.94%=37,912元

^12)/0.94%=37,912元.")

72

總體比較 V.S 不納入考慮 富蘭克林華美傳產基金 野村優質基金 貝萊德寶利基金 18.40 % 15.82 % 11.23 %

自今以來報酬率 18.40 % 15.82 % 11.23 % 投資成本 36,000 單比最低申購 3,000 10,000 投資一年總金額 39,197 38,729 37,912 投資獲利 3,197 2,729 1,912 手續費(%) 2.0 % 1.6 % 扣除手續費 資本利得 39,197- (39,197*2.0%) =39, =38,413 (38,729*2.0%) =38, =37,954 (37,912*1.6%) =37, =37,305 V.S

2.0 % 1.6 % 扣除手續費 資本利得. 39,197- (39,197*2.0%) =39, =38,413. (38,729*2.0%) =38, =37,954. (37,912*1.6%) =37, =37,305. V.S.")

73

外幣類

74

經多項比較結果,南非幣在1年定期存款利率最高。

外幣即時利率 經多項比較結果,南非幣在1年定期存款利率最高。

75

澳幣外幣存款利率比較

76

經由多項比較及分析結果,我們決定採用日盛銀行作為外幣定存。

南非幣外幣存款利率比較 經由多項比較及分析結果,我們決定採用日盛銀行作為外幣定存。

77

澳幣趨勢圖

78

澳幣趨勢圖

79

南非幣趨勢圖

80

南非幣趨勢圖

81

日盛銀行開戶資格

82

日盛銀行外匯匯率表

83

分析 從外幣即時利率看,澳幣及南非幣的利率明顯比其他的國家高。 以一年定期存款的利率來做比較,南非幣的存款利率比澳幣的存款利率來的高。

在南非幣的定存利率中,以日盛銀行及大眾銀行的3.7%最高,台新銀行的3.6%次之。 經多種比較後,我們決定將南非幣存在日盛銀行作外幣定存。

84

以2.9為賣出的分析是依據一年南非幣趨勢圖的最高點作為計算

計算過程 假設新台幣與南非幣的匯率為2.6:1,且未來利率的波動不大,以新台幣與南非幣匯率2.9:1賣出。 並假設一個月投入5000元作新台幣定存 換算成南非幣5,000/2.6=1, 元 一年的外幣定存利率APR=3.7% 月利率為APR/12=3.7%/12=0.0031 FVA=1, *((1.0031^12-1)/0.0031)=23,474.48 以2.9為賣出的分析是依據一年南非幣趨勢圖的最高點作為計算

/0.0031)=23, 以2.9為賣出的分析是依據一年南非幣趨勢圖的最高點作為計算.")

85

投資一年收益 投資南非幣一年後,我們可以獲得 南非幣總收益: 23,474.48 南非幣本金:1923.077*12=23,076.92

南非幣利息收入:23, , =397.56 以新台幣對南非幣2.9:1的兌換匯率 可獲得23,474.48*2.9=68, 新台幣

86

資料來源 1.MoneyDJ 財經知識庫 2.銀行利率查詢利率比較表 3.痞客邦 4.遠東商銀 5. Copyright © 2011 定存利率比較網 6.台幣匯率走勢圖 7.日盛銀行 推薦的網址

87

結論

88

目標1,500,000 任務達成,1,500,000約花不到二年時間做投資 共2,018,920元 股票 基金 定存 外幣 保險

849,600* ,480*2 =1,732,860元 基金 二年後可獲得38,413*2=76,826元 定存 二年後可獲得73,082元 外幣 二年後可獲得68,076*2=136,152元 保險 (因為我們所投保的類別非投資型,故無獲利) 任務達成,1,500,000約花不到二年時間做投資 共2,018,920元

任務達成,1,500,000約花不到二年時間做投資. 共2,018,920元.")

89

組員貢獻度

90

組員貢獻度 姓名 負責範圍 貢獻度 股票、統整 9.09% 保險、個案分析 股票 PPT 定存 基金 外幣 蔡姈真 林宜蓁 謝雅祺 蘇庭萱

黃欣欣 PPT 蕭筑文 定存 謝欣晏 基金 廖家霈 外幣 謝育婷

91

組員心得分享

92

蕭筑文 在這堂課最期待也最有收穫的就是玩虛擬交易所,從一開始亂買股票到會看趨勢圖和預測漲跌,雖然最後賠了錢,但收穫卻不少。在期中期末報告上也學到不少,網路上的資料很多,但就是因為太多太雜了,需要花很多時間去整理去篩選,所以查資料也是一種學問。 透過報告,去學習學校沒有教的東西,因為有些東西必須靠自己實際操作過才是真正吸收,因此投資實務這門課讓我受益良多。

93

黄欣欣 這學期的投資理財課,雖然虛擬交易的操作會花費很多時間,但也正是這樣,收穫最大的也是玩虛擬交易。因為它不用是虛擬的錢,所以我們可以大膽嘗試各種股票和投資方式:穩定但回報小型的,收益可能很大但風險也大型的,或者是兩者結合起來投資。在選股的時候也很有講究,上次聽同學的報告上說從產業比較中的現在較不看好但是前景好的產業類型中來選擇,我覺得確實是一個好方法。 雖然在虛擬交易中不但沒賺什麼錢還賠了很多,但是收穫還是很大的。

94

蘇庭萱 以前都覺得薪水拿到就是存起來,放在銀行既能生利息又不會虧錢,但經過這學期老師的指導與製作報告的過程,讓我獲益良多,平常都只是懂一些存錢的觀念,關於投資只是聽過略懂,但沒真正的去做過、比較過到底要怎樣投資或是如何選擇投資組合,現在就能將所學運用在投資上了。 這門課程,真的讓我受益良多,不單單只有股票,還包含了期貨、基金、外幣等各種有關投資理財的方法,然而在做任何投資之前,一定要先做好事前分析,才會有獲利的機會。這門課程對我來說真的是一個很大的挑戰,希望在未來的生活上可以運用自如。

95

林宜蓁 這學期上這堂課學到很多理財還有投資的東西,又玩了虛擬交易所,其實一開始對股票沒有什麼興趣,原本只想隨便玩一玩有分數就好,結果一玩就上癮,自己也開始觀察股市以及相關的報導,並從中學習到很多,雖然玩到快破產,但是還是受益良多,期末報告的理財規劃也很貼近我們的生活,假設的人物也是未來的我們,真的實際去查資料才發現理財並不是那麼簡單的事,要不斷的去多方面比較才會知道哪一家比較符合自己的需求,也知道要達到自己的目標更不是一件容易的事情,未來如果有投資計畫真的要多方面查資料以及做功課,不然就可能理財失敗。

96

廖家霈 期末投資報告,我跟另外兩個組員負責的是外幣與基金投資的部分;基金因為部分資訊被Money Dj理財網鎖住,還特地去辦了會員,才能取得資訊做報告,計算也並不是很困難;外幣則剛好相反,資料很好查,但是計算就麻煩了點,不過經過幾天的努力也都完成了。

97

謝雅祺 這學期修了投資實務的課程,學到許多不同類型投資理財的方式,虛擬交易所的使用更讓我大開眼界也是一種很棒的體驗,相信在未來的日子這些經驗都能派上用場。學習就是不斷的挑戰自己是否能學會從沒學習過的事物,然而不同種類的理財技巧也可以讓我思考到底哪種方式能適合自己,希望以後我可以因為這些所學讓自己好好的理財,而有額外的收入。

98

蔡姈真 這學期上了投資實務這門課程,擔任組長的我需安排報告的進度、分工、及報告的完整度,還記得期中報告因提早完成造成資料未更新,且又遇到期中考,幸好組員們的配合度極佳,最後還是分工完成。透過分組報告的形式,進行分工合作,從中不只是為了完成一份報告,還學習到團體生活的溝通、表達意見、想法,到最後的接納彙整組員們的巧思等這些技巧,這些都是課程中學不到。 然而透過課程,學習到不同的理財方式,老師您也介紹許多很棒的網站,協助我了解景氣狀況及投資技巧。然而透過虛擬交易所進行股票、期貨、選擇權、基金….等投資,適時的將金錢做適當的投資,真是讓我大開眼界。 這次的期末報告本組結合了6類的投資方式,藉此讓我們了解平時忽略的理財方式是錢滾錢最快的方式,各項的投資都存在各自的風險,想一次獲利很多就必須擁有極大的心臟及能承擔風險的能力,在課程所學找到最適合自己的投資理財方式,做中學便能熟能生巧,期許自己也能做好最佳的理財。

99

謝育婷 這次的期末報告我們的主題是小資女要出國,這次所負責的部分是基金及外幣的投資,此次所要查詢的資料並不困難,很快就能找到資訊,困難點在於計算部分,要預計多少錢投資,並套入公式並不是很簡單,做的當中充滿著疑惑,但是認真和細心地投入計算,最後能搞懂全部真的是很有成就感,以後碰到這類的計算,也能了解其中的涵義與算法。

100

謝欣晏 上完投資實務後我學會了好多不同的理財方式,也讓我知道許多不同的資訊網站,而那些網站幫助我了解現在的景氣狀況及現況適合什麼樣的投資,此外,我也學會了該如何玩股票、期貨、選擇權、基金….等,其中以老師的經驗分享讓我最印象深刻,我總是喜歡聽別人的經驗,不但學得快也可從中聽到小技巧。 另外,虛擬交易所是上這堂課讓我學到最多的,每天為了要買賣股票及期貨都會特別早起,雖然最後有虧錢但是我學會了難人可貴的經驗,而我最大的心得就是期貨真的很可怕,可一夜致富亦可一夜致貧。因為玩了交易所以我了解到我是個適合玩股票的人,適合慢慢賺錢。 這次的期末報告結合了各種不同的投資方式,讓我們從中了解到那種方式錢滾得最快,而哪種方式最穩定,種種的投資方式都有好有壞,找到最適合自己的投資理財方式這才是最重要的。很高興這學期能修這門課,讓我可以在玩樂中學會好多好多的東西。

Similar presentations

1. 了解撒哈拉以南的非 洲的自然环境特点。 2. 记住撒哈拉以南的非 洲独特的人文特点。>")

碧玉妆成一树高, 万条垂下绿丝绦。 不知细叶谁裁出, 二月春风似剪刀。>")

董正椽: 08300730076 研究设计及书面报 告 邵必为: 08300720310 ppt 制作、调查 曹本沛: 08301010150 调查 江智东 08300440009 调查 夏昊: 08300440021.>")

本教學設計核心概念為「生涯發展」,共 四節課, 160 分鐘。 (二) 為了讓小學教學現場更加適用,教師可選 擇連續實施四節課,或彈性選擇其中一節 課或二節或三節課實施。 (三)四節課都進行是最完整的,但若因時間不允 許只進行其中一節課或二節或三節課實施,>")

. 考试报名 注意事项: 1 、本 PPT 旨在帮助考生熟悉上海市职业 能力考试院网上考试报名,仅供参考。 2 、每次考试报名细节处可能会有不同, 请具体关注考试院网上具体信息。>")