Download presentation

Presentation is loading. Please wait.

1

第二章 認識財務報表 與財務報表之種類 第一節 資產負債表 第二節 損益表 第三節 股東權益變動表 第四節 現金流量表 第五節 結 論 結束

第一節 資產負債表 第二節 損益表 第三節 股東權益變動表 第四節 現金流量表 第五節 結 論 結束 放映 目錄

2

資產負債表(Balance Sheet) 是表達企業在某一特定日期的資產、負債與股東權益的狀況。

四大報表中只有資產負債表顯示特定時點的餘額,其餘三種都是顯示一段時間內的變化,又稱為財務狀況表,是唯一的靜態報表。

3

資產負債表的資產項目 一、流動資產 按照流動性的高低排列,流動性高的在上方流動性低的在下方。 二、長期投資 三、固定資產 四、無形資產

五、其他資產 按照流動性的高低排列,流動性高的在上方流動性低的在下方。

4

流動資產 1、現金 2、金融資產 3、應收帳款與票據 4、存貨 5、預付費用、其他流動資產

5

現金 流動性最強,最受重視,它的帳面價值就是市值,資產負債表中的現金,應具備下列三項特性: 1、貨幣性 2、適用性 3、可自由運用

6

金融資產 a.交易目的之金融資產 b.備供出售之金融資產 c.持有至到期日之金融資產 可隨時在公開市場經常買賣的股票,以賺取價差為主要目的

不屬於經常交易或持有至到期日之目的的金融資產 c.持有至到期日之金融資產 公債或公司債等具有固定到期日並能定期收取利息的金融資產

7

應收帳款與票據 因為賒銷而產生的債權所取得尚未到期之票據

企業面對帳款收不回的風險,會預估發生壞帳的機率,就會出現備抵壞帳來扣抵應收帳款與票據

8

壞帳的估計方法 銷貨收入百分比法(損益表法) 應收帳款餘額百分比法(資產負債表法) 帳齡分析法

應收帳款餘額百分比法(資產負債表法) 帳齡分析法")

9

銷貨收入百分比法(損益表法) 以當年度的賒銷或銷貨為基礎來估計應承 認的壞帳費用,此法強調銷貨收入與壞帳

費用之配合,又稱為損益表法又分為銷貨 總額百分比法和賒銷總額百分比法

10

銷貨總額百分比 某公司年度銷貨總額為$1,000,000,歷年來 實際發生壞帳金額平均約佔銷貨總額之

1.5%,今年因景氣不佳,估計此一壞帳率 可能上升至2%,則估計本年度之壞帳費用 為$20,000

11

賒銷總額百分比法 例如某企業年度賒銷總額為$800,000,歷年來實際發生壞帳金額平均約佔賒銷總額之3%,今年度景氣大好,估計此─壞帳率可能下降至2%,則估計本年度之壞帳費用為$16,000

12

應收帳款餘額百分比法 按照過去應收帳款餘額與該餘額實際發生壞帳的關係,以估計期末應有多少備抵壞帳,此法強調資產的評價,又稱為資產負債表法

設某企業05年初上帳上「備抵壞帳」科目有貸方餘額$10,000,05年底應收帳款餘額為$1,500,000,根據過去經驗,應收帳款中大約有3% 無法收回,本年度情況並無變動,則期末應有之備抵壞帳科目為貸方餘額$45,000,期初原有貸餘$10,000,本年度應補提$35,000

13

若05年初「備抵壞帳」科目為借方餘額$10,000,其餘條件不變,則期末應補提$55,000,才能使「備抵壞帳」成為貸方餘額$45,000

14

帳齡分析法 帳齡分析法:

15

D.存貨(inventories)-企業準備銷售的商品,買賣業為商品存貨,製造業為原料、在製品、製成品存貨,若遇上市場價格下跌,就會有「備抵存貨跌價損失」來調降存貨的價值,一般而言,其認定原則以所有權為標準,凡所有權屬於本企業所有,反之,若本企業不擁有所有權,即使存放在本企業,亦不可列入存貨,但有少數例外,分述之。

-企業準備銷售的商品,買賣業為商品存貨,製造業為原料、在製品、製成品存貨,若遇上市場價格下跌,就會有「備抵存貨跌價損失」來調降存貨的價值,一般而言,其認定原則以所有權為標準,凡所有權屬於本企業所有,反之,若本企業不擁有所有權,即使存放在本企業,亦不可列入存貨,但有少數例外,分述之。")

16

存貨(inventories) 企業準備銷售的商品

買賣業為商品存貨 製造業為原料、在製品、製成品存貨 若遇上市場價格下跌,就會有「備抵存貨跌價損失」來調降存貨的價值,一般而言,其認定原則以所有權為標準,凡所有權屬於本企業所有,反之,若本企業不擁有所有權,即使存放在本企業,亦不可列入存貨。

17

存貨(inventories) a.在途存貨 b.寄銷品 c.企業自用商品 d.分期付款銷貨

a.在途存貨 b.寄銷品 c.企業自用商品 d.分期付款銷貨")

18

在途存貨 是指尚在運送途中的商品,其所有權究竟是屬於買方或賣方視交貨條件而定,分為兩種 起運點交貨 目的地交貨

賣方將商品委託給貨運公司後,則歸買方所有,不論買方是否已收到 目的地交貨 商品必須到達買方指定地點後,其所有權才算移轉給買方,因此,在途商品仍屬賣方

19

寄銷品 企業為廣銷商品將其委託承銷人代銷,寄銷品的所有權仍屬寄銷人所有,所以尚屬寄銷人存貨不可列為承銷人存貨。

20

企業自用商品 存貨以出售為目的,若企業購入商品自己使用,不得列為存貨。

21

分期付款銷貨 顧客在繳清貨款前所有權仍屬於賣方,理應列為賣方存貨,但通常不列為賣方存貨,此乃假設顧客不會拒絕付款而將商品退回,因此一經出售後即從賣方存貨中剔除,是以所有權判斷存貨標準之例外。

22

存貨成本計算的方式 a.個別認定法 b.平均法 c.先進先出法 d.後進先出法 以實際購入的價格,作為期末存貨之成本。

先行買進之商品先行出售,期末存貨為最近購入之商品。 d.後進先出法 後進之商品先行出售,期末存貨為最早購入之商品。

23

平均法 1.簡單平均法 2.加權平均法 3.移動平均法 適用於單價及進貨數量較小之企業

平均單位成本=(期初存貨單價+各次進貨單價)/(進貨次數+1) 2.加權平均法 單位加權平均成本=全部商品總額/可銷售商品數量 3.移動平均法 每次進貨後均需按加權平均之方法重新計算單位成本

/(進貨次數+1) 2.加權平均法. 單位加權平均成本=全部商品總額/可銷售商品數量. 3.移動平均法. 每次進貨後均需按加權平均之方法重新計算單位成本.")

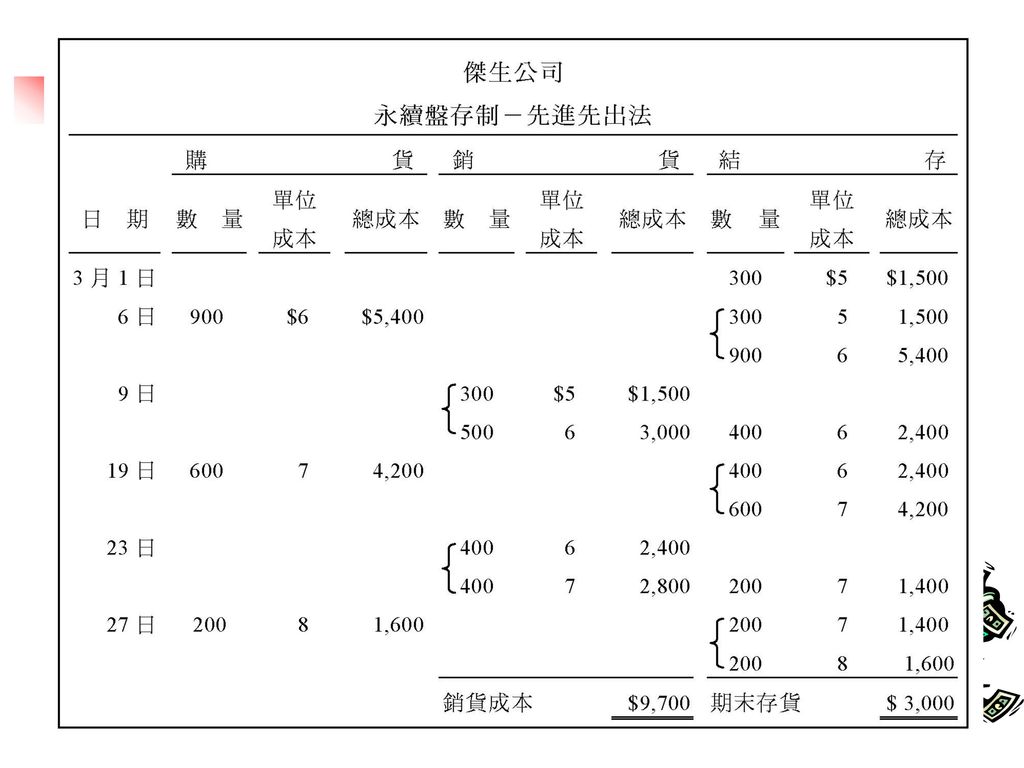

24

例題 傑生公司三月份存貨資料如下:

25

簡單平均法 平均單位成本=(期初存貨單價+各次進貨單價)/(進貨次數+1)=

/(進貨次數+1)=")

26

加權平均法

27

移動平均法

28

存貨成本計算的方式 a.個別認定法 b.平均法 c.先進先出法 d.後進先出法 以實際購入的價格,作為期末存貨之成本。

先行買進之商品先行出售,期末存貨為最近購入之商品。 d.後進先出法 後進之商品先行出售,期末存貨為最早購入之商品。

29

先進先出法(FIFO) 1.定期盤存制

1.定期盤存制")

31

各種方法之比較 先進先出法 最接近當時市價,因先進先出法 假設先買進者先賣出,所以,最近購入者的成本為期末存貨成本,較接近期末市價。 後進先出法 以最近購入商品作為銷貨成本,較能符合收入與費用配合。在物價上漲期間,此法銷貨成本較高,淨利較低,而期末存貨是早期低價購入者,故期末存貨價值偏低。此外,因高售價與高銷貨成本配合,造成淨利較低因此稅負較少。

32

長期投資 企業為了控制目的或理財關係,購買並長期持有被投資之企業之股票或公司債,一般而言,具有下列特性: 無公開市場或明確市價者

意圖控制被投資公司或與其建立密切業務關係者 因契約、法律或自願性累積資金,以供特殊用途或達成特殊目的者

33

長期投資vs.金融資產 長期投資與上述之金融資產之區別,在於持有時間之長短,持有時間超過一年則被列入長期投資 科目性質不同 性質不同

例如流動資產是屬於金融資產,而基金是屬於長期投資。 性質不同 金融資產有公開市場可隨時出售,並且可利用短期多餘資金來投資,而長期投資無不一定有公開市場,出售會影響公司控制權。 目的不同 金融資產是為了獲利而短期持有,而長期投資是為了控制或維持與被投資公司之關係而長期持有。

34

固定資產 指企業持有專供長期營業使用,屬於公司的生財器具,不以出售為目的,不以出售為目的耐用年限長且目前正在使用中包括機器土地與廠房 土地

企業持有且目前營業上有使用,可以用資產重置來調整與市價之距離。 廠房及機器設備 以提列折舊方式來逐步降低帳面上的數字,資產負債表中的固定資產金額是資產減掉累計折舊的結果, 所以公司的折舊方式與估計耐用年限會影響此項目的金額。有些公司會將折舊時間拉長,讓損益表的淨利表現良好,且資產負債表的累計折舊也跟著變小。

35

無形資產 是指沒有實體存在,具有未來經濟效益且供營業長期使用之資產。 商標 專利權 著作權 電腦軟體成本 商譽

36

其他資產 無法歸類於上述之資產,具有未來經濟效益,且供營業長期使用之資產。

37

負債 1.主要是流動負債與長期負債。 2. 若一年內需以現金償還者為流動負債,超過一年以上才需償還者即為長期負債。

3.市場注重的是流動負債,流動負債可區分為下列兩大類。 第一類為確定負債 第二類為或有負債

38

確定負債的種類 金額確定 金額決定於營業額︰例如應付所得稅 金融不確定

可合理估計:負債已確實發生,但金融不確定,仍需以估計金額入帳例如應付贈品。 不可合理估計:例如車禍肇事,已確定負賠償責任,但有待雙方談判。

39

或有負債 企業於資產負債表日尚無法確定是否存在之 負債,具有以下三種特性: 該負債是種因於過去 最後結果不確定

該情況之最後結果,有賴於未來事項之發生與否,加以證實,例如債務保證人或未決訟案

40

確定負債的種類(一) 金額及到期日,均能合理確定之負債,常見有下列幾種。 銀行透支 應付帳款與票據 短期借款 長期負債一年內到期之部分

存入保證金 應計負債

41

確定負債的種類(二) 預收收入 應付股利 應付稅捐 其他應付款

預收收入 應付股利 應付稅捐 其他應付款")

42

銀行透支 是指銀行與企業訂有信用之契約,當企業存款不足,而在一定之金額內則由銀行代墊,以避免企業遭到退票。 銀行透支是屬於流動負債。

43

應付帳款與票據 因賒購商品、原料及勞務等而發生之負債 因銷貨或進貨而發生之票據,其期限低於一年者,不必計算現值入帳,超過一年者應計算現值入帳

因借款而開立之票據,不論期限長短,一律以現值入帳

44

長期負債一年內到期之部分 一次還本之長期負債:於到期日前一年轉列為流動負債 分期還本之長期負債:分期轉為流動負債

45

存入保證金 企業因營業需要,向員工或顧客收取押金或保證金,以作為損害賠償或履行契約責任之擔保。

例如出納員保證金 押金或保證金應於退還之期限,列為流動負債、長期負債或其他負債

46

應計負債 是指負債已經發生,但帳上尚未紀錄,於會計年度結束時應調整入帳之負債。例如應計利息、應付租金及應付薪資等。

47

預收收入 是指當未提供商品或勞務前,即收取款項之負債。

48

應付股利 指本期已宣告,但尚未發放之股利。

49

應付稅捐 許多負債因經營活動而發生,其金額亦決定於經營成果。

50

其他應付款 是指非營業活動而產生之各項應付款項,例如應付土地款、應付機器款等。

51

股東權益 股本 資本公積 保留盈餘

52

股本 公司向主管機關登記之資本總額為法定資本,金額不得任意增減。分為普通股與特別股:

普通股:為公司的基本股份,當公司僅發行一種股票時,必為普通股。普通股的股東是公司經營利益的最後享受人,亦是經營風險的最後承擔人。 特別股:又稱為優先股,較普通股享有較優越之權利。

53

資本公積 最主要是股票發行價格,超過面額的溢價部份,包括股票溢價發行所帶來之收入、處分固定資產稅後盈餘、固定資產重估增值及捐贈。

54

保留盈餘 企業歷年的盈餘,並未發放給股東,而是供企業未來使用包含:

A.法定盈餘公積:根據公司法規定,公司必須在當期淨利中,保留百分之十作為法定盈餘公積。 B.特別盈餘公積:根據公司章程規定除法定盈餘公積外可另提特別盈餘公積。 C.未分配盈餘:期初餘額加上當期稅後淨利,再扣除法定盈餘公積,分配給股東及員工,董監事酬勞等後之餘額。

55

股利 乃股息和紅利之簡稱,股利是股東之投資報酬。 按各股東持有之股份比例分派。

56

損益表 是用以表達企業某一特定期間(即該經營年度)之經營成果,係指企業當年的營業收入與其相關成本費用相減而得,若為正數稱為純益或淨利,若為負數稱為純損或淨損。

之經營成果,係指企業當年的營業收入與其相關成本費用相減而得,若為正數稱為純益或淨利,若為負數稱為純損或淨損。")

57

損益表的基本原理 主要分成兩大類: 收入: 與本業有關的收入叫做銷貨收入或營業收入,與本業無關的叫做利得,透過損益表可判斷公司是以營業收入為主還是營業外收入為主。 費用: 與本業有關的叫費用或成本。例如銷售產品或提供勞務的成本(銷貨成本),而與營業相關的費用稱為營業費用。

,而與營業相關的費用稱為營業費用。")

58

損益表之結構分析 本業部份: A.銷貨收入 B.銷貨成本 C.銷貨毛利=銷貨收入-銷貨成本 D.營業費用

E.營業純益或純損=銷貨毛利-營業費用 業外部份: A.營業外收入及利得 B.營業外費用及損失

59

銷貨收入 因主要營業活動所產生的收入,又叫營業收 入。一般產業向上成長的公司,營業收入會 逐漸增加,而大規模的公司因為已過了快速

成長期,營收會呈現穩定成長。

60

銷貨成本 因主要營業活動所產生的成本,又叫營業成 本。包含進貨、進貨運費、進貨退出及折讓 、進貨折扣等,四大報表看不到營業成本之

組成明細,但可從財務報告書中之重要會計 科目明細表看出。

61

銷貨成本 從營業成本可分析直接原料、直接人工及製 造費用中哪個比重較高,可藉此判斷企業是 屬於資本密集或勞力密集之產業。

營業成本率=營業成本/營業收入 營業成本率若高是不好的趨勢。

62

降低營業成本的策略 擴大產能發揮經濟規模 提高生產效率 取得更低價的人工或原料 因為產能愈高分攤到每個單位的營業成本就會下降,則每

單位的毛利會增加。 提高生產效率 例如可以提高自動化之比重,以降低營業成本。 取得更低價的人工或原料 例如引進外勞或將工廠移到中國。

63

營業費用 為了創造營業收入所投入的成本,包含推銷 及管理費用。但和營業成本不同的是,營業 成本和公司生產的產品直接相關,而營業費

用則與產品間接相關,所以營業成本又叫直 接成本營業費用又叫間接成本。

64

造成營費用大增的原因 公司組織龐大,效率低落,內部管理有問題 產業競爭激烈,為擴大市佔率而增加廣告費 公司擴建生產線,導致折舊費用增加

例如員工浮報交際費、交通費、打私人電話等 產業競爭激烈,為擴大市佔率而增加廣告費 公司擴建生產線,導致折舊費用增加 公司跨入新產品領域,在初期必須投入大量人力物力

65

營業純益或純損 營業純益或純損=銷貨毛利-營業費用 營業純益是本業賺錢與否的指標 營業利益率=營業利益/營業收入

66

業外部份 A.營業外收入及利得 例如匯兌收入、房租收入、利息收入、投資收入 B.營業外費用及損失 例如匯兌損失、房租支出、利息費用、投資損失

67

股東權益變動表 股東權益變動表此報表用來表達企業某一個經營年度,股東權益的增減變動情形,包含下列四大項: 股本 資本公積 保留盈餘

未實現資本增值或損失

68

股本 又叫法定資本,是指實際繳納所認股份之款項,而按面值入帳的部分,即是實收資本額。

69

資本公積 凡是股東或他人繳入公司,超過面額之部分。

70

保留盈餘 指公司歷年累積之純益,尚未以現金或其他資產方式分配給股東,而保留於公司者。

71

未實現資本增值或損失 包含資產重估增值,外幣換算調整,長期未實現跌價損失等。

72

現金流量表 所謂現金流量表,是就現金的流入與流出,彙總說明企業在某個特定期間之營業、投資及融資的活動。其主要目的在於提供企業有關現金收支資訊,能幫助投資人及債權人評估企業之 1.未來產生淨現金流入之能力 2.償還負債及支付股利的能力

73

三大類活動對現金流量之影響 1.營業活動 2.投資活動 3.融資活動

74

營業活動 主要是與本業有關,例如可造成現金流入的活動,有現銷商品及勞務、應收帳款或應收票據收現等,而造成現金流出的活動,有現購商品及原料、償還供應商之帳款或支付營業費用,所以這是現金流量表的主要內容,所有營業活動都已在損益表中做表達。

75

營業活動之現金流入 A.現銷商品及勞務,應收帳款及應收票據收現 B.收取利息及股利 C.處分因交易而持有之權益證劵及債權憑證所產

生之現金流入 D.因交易目的而持有之期貨、遠期合約、交換、 選擇權合約或其他性質類似之金融商品所產生 之現金流入。 E.其他非因理財或投資活動所產生之現金收入 例如,訴訟受償款、存貨保險理賠款等。

76

營業活動之現金流出 A.現購商品及原料,償還供應商帳款及票據。 B.支付各項營業成本及費用。 C.支付稅捐,罰款及規費。 D.支付利息。

E.取得因交易而持有之權益證劵及債權憑證所產 生之現金流出。 F.因交易目的而持有之期貨、遠期合約、交換、 選擇權合約或其他性質類似之金融商品所產生 之現金流出。 G.其他非因理財或投資活動所產生之現金支出 例如,訴訟賠償、捐贈及退還顧客貨款。

77

投資活動 此一部分的報表表達方式,因無需調整,較 容易理解,只要將報表中除了淨營運資外, 各項實際發生之投資活動,按其現金流入與

現金流出之金額列帳。

78

造成投資活動之現金流入 (1)收回貸款及處分債權憑證之價款,但不包含因 交易目的而持有之債權憑證及約當現金部份。

(2)處分權益證劵之價款,但不包含因交易目的而 持有之權益證劵。 (3)處分固定資產價款,包含固定資產保險理賠款。 (4)因期貨、遠期合約、交換、選擇權合約或其他 性質類似之金融商品所產生之現金流入,但不 包含因交易目的而持有者即已被列入理財活動 之收現。

處分權益證劵之價款,但不包含因交易目的而. 持有之權益證劵。 (3)處分固定資產價款,包含固定資產保險理賠款。 (4)因期貨、遠期合約、交換、選擇權合約或其他. 性質類似之金融商品所產生之現金流入,但不. 包含因交易目的而持有者即已被列入理財活動. 之收現。")

79

造成投資活動之現金流出 (1)承做貸款及取得債權憑證,但不包含因交 易目的而持有之債權憑證及約當現金部份。

(2)取得權益憑證之價款,但不包含因交易目的 而持有之權益憑證取得固定資產。 (3)取得期貨、遠期合約、交換、選擇權合約或 其他性質類似之金融商品所產生之現金流 出,但不包含因交易目的而持有者及已被列 入理財活動之收現。

取得權益憑證之價款,但不包含因交易目的. 而持有之權益憑證取得固定資產。 (3)取得期貨、遠期合約、交換、選擇權合約或. 其他性質類似之金融商品所產生之現金流. 出,但不包含因交易目的而持有者及已被列. 入理財活動之收現。")

80

融資活動 造成融資(理財)活動之現金流入有: (1)現金增資發行新股 (2)借融資性質之款項 造成理財活動之現金流出有:

(1)付股利,購買庫藏股票及退回資本 (2)還借款 (3)還延期價款之本金

付股利,購買庫藏股票及退回資本. (2)還借款. (3)還延期價款之本金.")

Similar presentations

北朝漢胡 融和的概 況 2) 北魏孝文 帝推行的 漢化措施 及影響 北邊民族徙居中原,由 來已久。自曹魏招用胡 兵始,沿邊胡族內徙日 繁。不少胡族君主更傾 心嚮慕漢族文化,大力 促成胡漢的融和。北魏 推行的漢化措施,影響 尤為深遠。>")

--- 认知(怎么个事 - 压力大小) --- 情绪反应(烦躁、焦虑、害怕 VS 自信、 从容、期盼) --- 行为表现(发挥正常.>")

作者: 海倫、波頓 課文朗讀課文朗讀、模仿大賽 作者 美國女畫家,她用藝術家的嚴 肅態度和精神,幫兒童讀繪畫 插圖,並得過許多次獎。她的 作品藝術價值高,有雨本成為 美國美術協會兒童讀物展覽的 入選作品。她常常自寫自畫, 文筆很不錯。>")