Download presentation

Presentation is loading. Please wait.

1

凯林投资 KAILIN INVESTMENT

2

经济数据汇总 (2015年11月) 石家庄凯林投资管理有限公司 年1月

石家庄凯林投资管理有限公司 2016年1月")

3

目录 本期更新数据:国民主要经济数据 CPI、PPI数据 PMI数据 全社会用电量 货币供应量 1、国民经济主要指标数据

全社会用电量 货币供应量 1、国民经济主要指标数据 2、主要经济数据解读 3、CPI、PPI(数据、图表、点评) 4、PMI (数据、图表、点评) 5、全社会用电量(数据、图表、点评) 6、货币供应量(数据、图表、点评)

4、PMI (数据、图表、点评) 5、全社会用电量(数据、图表、点评) 6、货币供应量(数据、图表、点评)")

4

【2015年11月国民经济主要指标数据】 2015年11月国民经济主要指标数据 指标 11月环比增长(%) 11月同比增长(%)

1-11月同比增长 规模以上工业增加值 6.2 6.1 分三大门类 采矿业 0.3 2.8 制造业 7.2 7.0 电力、燃气和水的生产和供应业 2..2 1.6 分经济类型 国有及国有控股企业 1.3 集体企业 -0.2 股份制企业 6.9 7.3 外商及港澳台投资企业 5.2 3.7 全国固定资产投资(亿元) 10.2 其中:国有控股 11.7 分产业 第一产业 28.7 第二产业 8.1 第三产业 11.0 社会消费品零售总额(亿元) 11.2 10.6 分消费形态 餐饮收入 11.5 11.8 商品零售 11.1 10.5 居民消费价格指数CPI 0.0 1.5 1.4 其中:食品 2.3 非食品 1.1 1.0 工业品出厂价格指数PPI -0.5 -5.9 -5.2 生产资料 -0.7 -7.6 -6.7 生活资料 -0.1 -0.4 -0.3 【2015年11月国民经济主要指标数据】

其中:国有控股 分产业. 第一产业 第二产业 第三产业 社会消费品零售总额(亿元) 分消费形态. 餐饮收入 商品零售 居民消费价格指数CPI 其中:食品 非食品 工业品出厂价格指数PPI 生产资料 生活资料 【2015年11月国民经济主要指标数据】")

5

【2015年11月主要经济数据解读】: CPI:2015年11月份CPI环比持平,同比上涨1.5%。从环比看,2015年11月份CPI走势平稳。食品中, 2015年11月份北方地区多雨雪天气,影响了鲜菜、鲜果的生产和运输。从同比看, 2015年11月份CPI同比涨幅比上月扩大了0.2个百分点。 PPI:2015年11月份PPI环比下降0.5%,同比下降5.9%。 2015年11月份PPI环同比继续负增长,与主要大宗商品在2015年12月继续低迷相关,PPI主要分项继续负增长,其中原材料及采掘业环比分别下跌1.1%、2.7%,工业通货紧缩压力不减。 PMI:2015年11月份,制造业PMI为49.6%,比上月小幅回落0.2个百分点。主要原因:一是受国内外市场需求不振和生产淡季等影响,生产扩张动力有所减弱。二是近期大宗商品价格持续低位震荡下行,主要原材料购进价格持续回落。三是面对经济下行的压力,企业采购活动有所减缓,补充库存意愿不足。 全社会用电量:国家能源局发布全社会用电量等数据,2015年11月份,全社会用电量4658亿千瓦时,同比增长0.6%。 2015年1-11月,全国全社会用电量累计50493亿千瓦时,同比增长0.7%。分产业看,第一产业用电量953亿千瓦时,同比增长3.0%;第二产业用电量36330亿千瓦时,下降1.1%;第三产业用电量6524亿千瓦时,增长7.3%;城乡居民生活用电量6686亿千瓦时,增长4.7%。 货币供应量:2015年11月末,广义货币(M2)余额137.40万亿元,同比增长13.7%,增速分别比上月末和2014年同期高0.2个和1.4个百分点,创下自2014年6月以来的新高;狭义货币(M1)余额38.76万亿元,同比增长15.7%,增速分别比上月末和2014年同期高1.7个和12.5个百分点;流通中货币(M0)余额6.03万亿元,同比增长3.2%。当月净投放现金428亿元。

余额137.40万亿元,同比增长13.7%,增速分别比上月末和2014年同期高0.2个和1.4个百分点,创下自2014年6月以来的新高;狭义货币(M1)余额38.76万亿元,同比增长15.7%,增速分别比上月末和2014年同期高1.7个和12.5个百分点;流通中货币(M0)余额6.03万亿元,同比增长3.2%。当月净投放现金428亿元。")

6

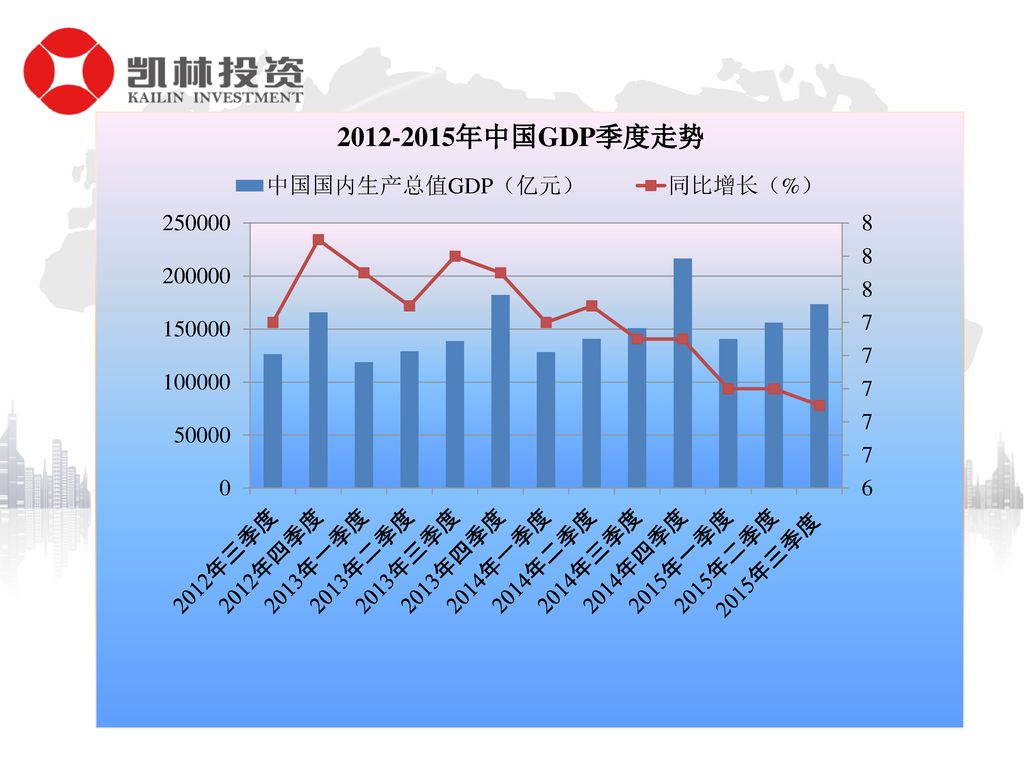

【2012至2015年GDP数据】 季度 中国国内生产总值 GDP(亿元) 同比增长(%) 2012年三季度 126382.0 7.4

2012年四季度 7.9 2013年一季度 7.7 2013年二季度 7.5 2013年三季度 7.8 2013年四季度 2014年一季度 2014年二季度 2014年三季度 7.3 2014年四季度 2015年一季度 7.0 2015年二季度 2015年三季度 6.9 【2012至2015年GDP数据】

8

【2015年第三季度GDP数据点评】: 数据显示,初步核算,前三季度国内生产总值487774亿元,按可比价格计算,同比增长6.9%。从环比看,三季度国内生产总值增长1.8%。分季度看,一季度同比增长7.0%,二季度增长7.0%,三季度增长6.9%。分产业看,第一产业增加值39195亿元,同比增长3.8%;第二产业增加值197799亿元,增长6.0%;第三产业增加值250779亿元,增长8.4%。 当前经济运行存在三方面的下行压力和一个不确定性。一是房地产开发投资增速持续下降;二是制造业投资增速下行;三是金融业对经济增长的拉动作用不如上半年。一大不确定性因素是稳增长的资金来源受限问题能否有效解决,将影响基础设施投资增速能否回升。 虽然经济增速略有回落,但是总体平稳的基本面没有变,稳中有进和稳中向好的态势也没有变。首先,经济运行仍在合理区间。增长指标虽然有所回落,但是还是在7%左右。另外,转型升级的势头也非常好。在中央一系列“大众创业、万众创新”政策的推动下,中国的新产业、新业态、新产品、新经济、新动力成长是比较快的,加快孕育积极因素有助于经济运行企稳。消费对经济增长的贡献作用增强,服务业发展势头良好,工业内部结构调整改善,高端装备及高新技术产业生产提速,部分化工及冶炼行业正在好转。财政政策重在调结构和抓落实,实施更有力度的财政政策,从多方面稳定投资增长。稳健的货币政策继续向偏松方向微调,促进社会融资成本下行和市场流动性充裕。预计第四季度经济运行走势或平缓,全年能够实现7%左右的经济增长。

9

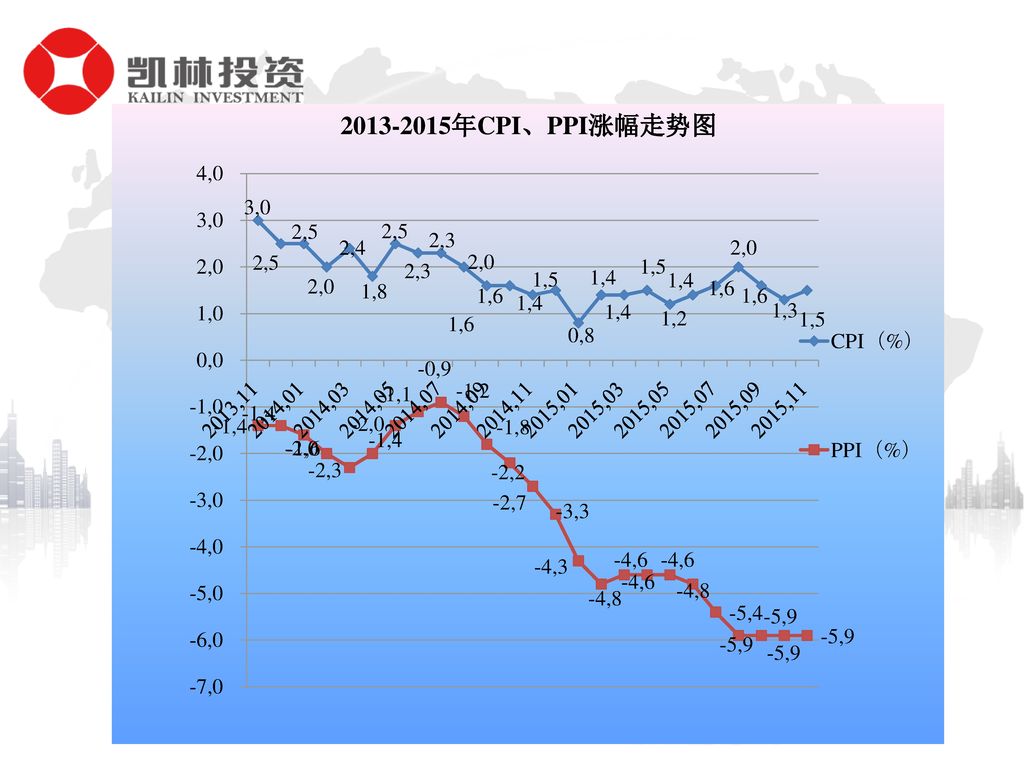

【2013至2015年CPI、PPI数据】 2013-2015年CPI、PPI数据 月份 CPI(%) PPI(%) 2013.11 3.0

-1.4 2.5 -1.6 2.0 -2.0 2.4 -2.3 1.8 2.3 -1.1 -0.9 -1.2 1.6 -1.8 -2.2 1.4 -2.7 1.5 -3.3 0.8 -4.3 -4.8 -4.6 1.2 -5.4 -5.9 1.3 【2013至2015年CPI、PPI数据】

11

居民消费价格 其中:城市 农村 其中:食品 非食品 其中:消费品 服务项目 一、食品 粮食 肉禽及其制品 其中:猪肉 蛋 二、烟酒及用品

20151年11月居民消费价格主要数据 11月 1-11月平均 同比涨跌幅(%) 环比涨跌幅(%) 居民消费价格 0.0 1.5 1.4 其中:城市 农村 1.3 其中:食品 2.3 非食品 1.1 1.0 其中:消费品 1.2 服务项目 -0.1 2.1 2.0 分类别 一、食品 粮食 肉禽及其制品 -1.4 6.2 4.9 其中:猪肉 -2.8 13.9 9.0 蛋 -1.1 -13.6 -6.6 二、烟酒及用品 3.8 三、衣着 0.6 2.2 2.8 四、家庭设备用品及维修服务 0.1 0.8 五、医疗保健和个人用品 0.4 2.6 1.9 六、交通和通信 -0.2 -1.7 七、娱乐教育文化用品及服务 -0.6 八、居住 0.7

环比涨跌幅(%) 居民消费价格 其中:城市. 农村 其中:食品 非食品 其中:消费品 服务项目 分类别 一、食品. 粮食. 肉禽及其制品 其中:猪肉 蛋 二、烟酒及用品 三、衣着 四、家庭设备用品及维修服务 五、医疗保健和个人用品 六、交通和通信 七、娱乐教育文化用品及服务 八、居住")

12

2015年11月份工业生产者价格主要数据 11月 1-11月平均 同比涨跌幅(%) 环比涨跌幅(%) 一、工业生产者出厂价格 -0.5 -5.9 -5.2 生产资料 -0.7 -7.6 -6.7 生活资料 -0.1 -0.4 -0.3 二、工业生产者购进价格 -6.9 -6.0 燃料、动力类 -11.5 -11.4 黑色金属材料类 -1.5 -12.8 有色金属材料及电线类 -2.5 -11.3 化工原料类 -6.2 木材及纸浆类 -0.2 -0.6 建筑材料及非金属类 -5.1 -4.0 三、工业生产者主要行业出厂价格 煤炭开采和洗选业 -1.1 -16.8 -14.5 石油和天然气开采业 -36.5 -37.4 黑色金属矿采选业 -1.3 -18.0 -20.5 有色金属矿采选业 -1.7 -10.4 非金属矿采选业 0.0

13

【2015年11月CPI、PPI数据点评】: 2015年11月份CPI环比持平,同比上涨1.5%。从环比看,2015年11月份CPI走势平稳。食品中,2015年11月份北方地区多雨雪天气,影响了鲜菜、鲜果的生产和运输。从同比看,2015年11月份CPI同比涨幅比上月扩大了0.2个百分点。其中,食品和非食品价格同比分别上涨2.3%和1.1%,涨幅分别比上月扩大了0.4和0.2个百分点。 2015年11月份PPI环比下降0.5%,同比下降5.9%。2015年11月份PPI环同比继续负增长,与主要大宗商品在2015年12月继续低迷相关,PPI主要分项继续负增长,其中原材料及采掘业环比分别下跌1.1%、2.7%,工业通货紧缩压力不减。 注释:1.统计范围:全国居民消费价格指数(CPI)涵盖全国城乡居民生活消费的食品、烟酒及用品、衣着、家庭设备用品及维修服务、医疗保健和个人用品、交通和通信、娱乐教育文化用品及服务、居住等八大类、262个基本分类的商品与服务价格。 2.调查方法:采用抽样调查方法抽选确定调查网点,按照“定人、定点、定时”的原则,直接派人到调查网点采集原始价格。数据来源于全国31个省(区、市)500个市县、6.3余万家价格调查点,包括食杂店、百货店、超市、便利店、专业市场、专卖店、购物中心以及农贸市场与服务消费单位等。

涵盖全国城乡居民生活消费的食品、烟酒及用品、衣着、家庭设备用品及维修服务、医疗保健和个人用品、交通和通信、娱乐教育文化用品及服务、居住等八大类、262个基本分类的商品与服务价格。 2.调查方法:采用抽样调查方法抽选确定调查网点,按照 定人、定点、定时 的原则,直接派人到调查网点采集原始价格。数据来源于全国31个省(区、市)500个市县、6.3余万家价格调查点,包括食杂店、百货店、超市、便利店、专业市场、专卖店、购物中心以及农贸市场与服务消费单位等。")

14

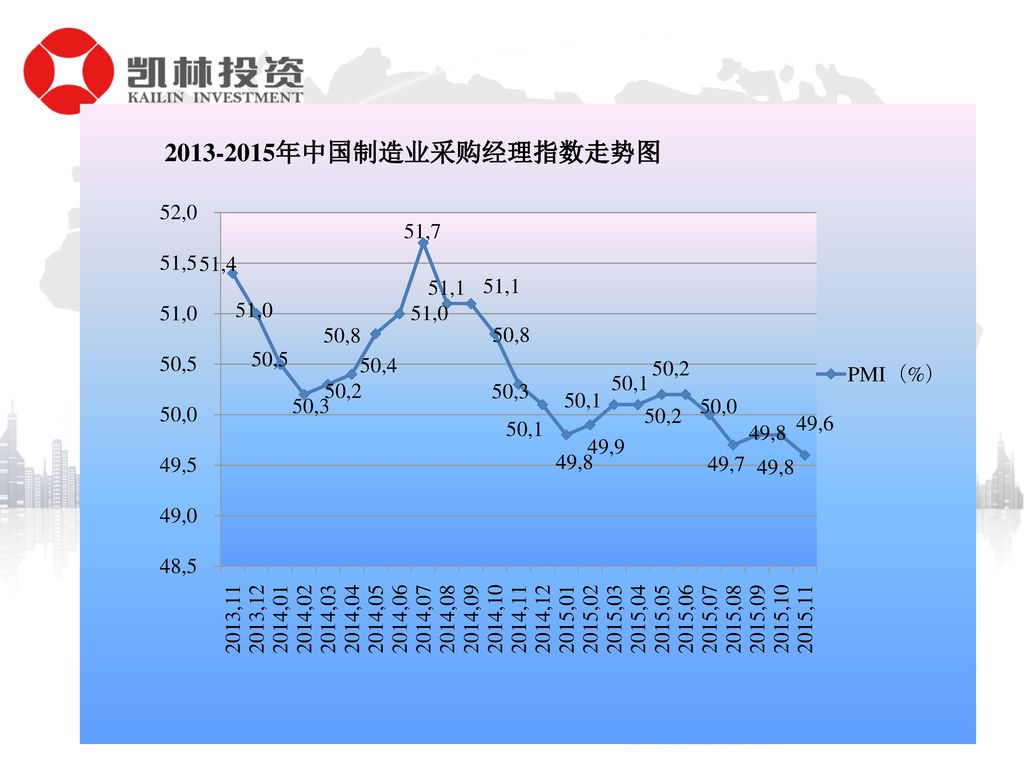

【2013至15年中国制造业采购经理指数数据】 2013-2015年制造业采购经理指数(PMI)数据 月份 PMI(%) 环比增长(%)

51.4 0.0 51.0 -0.4 50.5 -0.5 50.2 -0.3 50.3 0.1 50.4 50.8 0.4 0.2 51.7 0.7 51.1 -0.6 50.1 -0.2 49.8 49.9 50.0 49.7 49.6 【2013至15年中国制造业采购经理指数数据】

16

中国制造业PMI分类指数(经季节调整) PMI 生产 新订单 主要原材料 库存 从业 人员 供应商 配送时间 2014年11月 50.3 52.5 50.9 47.7 48.2 2014年12月 50.1 52.2 50.4 47.5 48.1 49.9 2015年1月 49.8 51.7 50.2 47.3 47.9 2015年2月 51.4 47.8 2015年3月 52.1 48.0 48.4 2015年4月 52.6 2015年5月 52.9 50.6 2015年6月 48.7 2015年7月 50.0 52.4 2015年8月 49.7 48.3 2015年9月 52.3 50.8 2015年10月 47.2 2015年11月 49.6 51.9 47.1 47.6

17

【2015年11月PMI数据点评】: 2015年11月份,中国制造业采购经理指数(PMI)为49.6%,比上月回落0.2个百分点。

生产指数为51.9%,比上月小幅回落0.3个百分点,继续处于临界点上方,表明制造业生产保持增长,但增速放缓。 订单指数为49.8%,比上月下降0.5个百分点,落至临界点下方,表明制造业市场需求有所回落。 从业人员指数为47.6%,低于上月0.2个百分点,继续低于临界点,表明制造业企业用工量减少。 原材料库存指数为47.1%,比上月微降0.1个百分点,连续位于临界点以下,表明制造业企业采购活动仍不活跃,主要原材料库存量有所减少。 供应商配送时间指数为50.6%,高于临界点,表明制造业原材料供应商交货时间加快。

18

【2015年11月PMI数据点评】: 2015年11月份,制造业PMI为49.6%,比上月小幅回落0.2个百分点。主要原因:一是受国内外市场需求不振和生产淡季等影响,生产扩张动力有所减弱。二是近期大宗商品价格持续低位震荡下行,主要原材料购进价格持续回落。三是面对经济下行的压力,企业采购活动有所减缓,补充库存意愿不足。与此同时,结构调整继续推进。 2015年11月份高技术制造业、装备制造业和消费品制造业PMI分别为53.1%、51.6%和53.4%,继续保持扩张态势。分企业规模看,大型企业在扩张区间呈现企稳走势,中、小型企业生产经营中存在的困难与问题依然突出。 注释: 1.调查范围:涉及《国民经济行业分类》(GB/T )中制造业的31个行业大类。自2013年1月起,调查样本从原来的820家扩充到3000家。 2.调查方法:制造业采购经理调查采用PPS抽样方法,以制造业行业大类为层,行业样本量按其增加值占全部制造业增加值的比重分配,层内样本使用与企业主营业务收入成比例的概率抽取。 3.计算方法:制造业采购经理调查问卷涉及生产量、新订单、出口订货、现有订货、产成品库存、采购量、进口、购进价格、原材料库存、从业人员、供应商配送时间、生产经营活动预期等12个问题。对每个问题分别计算扩散指数,即正向回答的企业个数百分比加上回答不变的百分比的一半。PMI是一个综合指数,由5个扩散指数(分类指数)加权计算而成。5个分类指数及其权数是依据其对经济的先行影响程度确定的。具体包括:新订单指数,权数为30%;生产指数,权数为25%;从业人员指数,权数为20%;供应商配送时间指数,权数为15%;原材料库存指数,权数为10%。其中,供应商配送时间指数为逆指数,在合成PMI综合指数时进行反向运算。

中制造业的31个行业大类。自2013年1月起,调查样本从原来的820家扩充到3000家。 2.调查方法:制造业采购经理调查采用PPS抽样方法,以制造业行业大类为层,行业样本量按其增加值占全部制造业增加值的比重分配,层内样本使用与企业主营业务收入成比例的概率抽取。 3.计算方法:制造业采购经理调查问卷涉及生产量、新订单、出口订货、现有订货、产成品库存、采购量、进口、购进价格、原材料库存、从业人员、供应商配送时间、生产经营活动预期等12个问题。对每个问题分别计算扩散指数,即正向回答的企业个数百分比加上回答不变的百分比的一半。PMI是一个综合指数,由5个扩散指数(分类指数)加权计算而成。5个分类指数及其权数是依据其对经济的先行影响程度确定的。具体包括:新订单指数,权数为30%;生产指数,权数为25%;从业人员指数,权数为20%;供应商配送时间指数,权数为15%;原材料库存指数,权数为10%。其中,供应商配送时间指数为逆指数,在合成PMI综合指数时进行反向运算。")

19

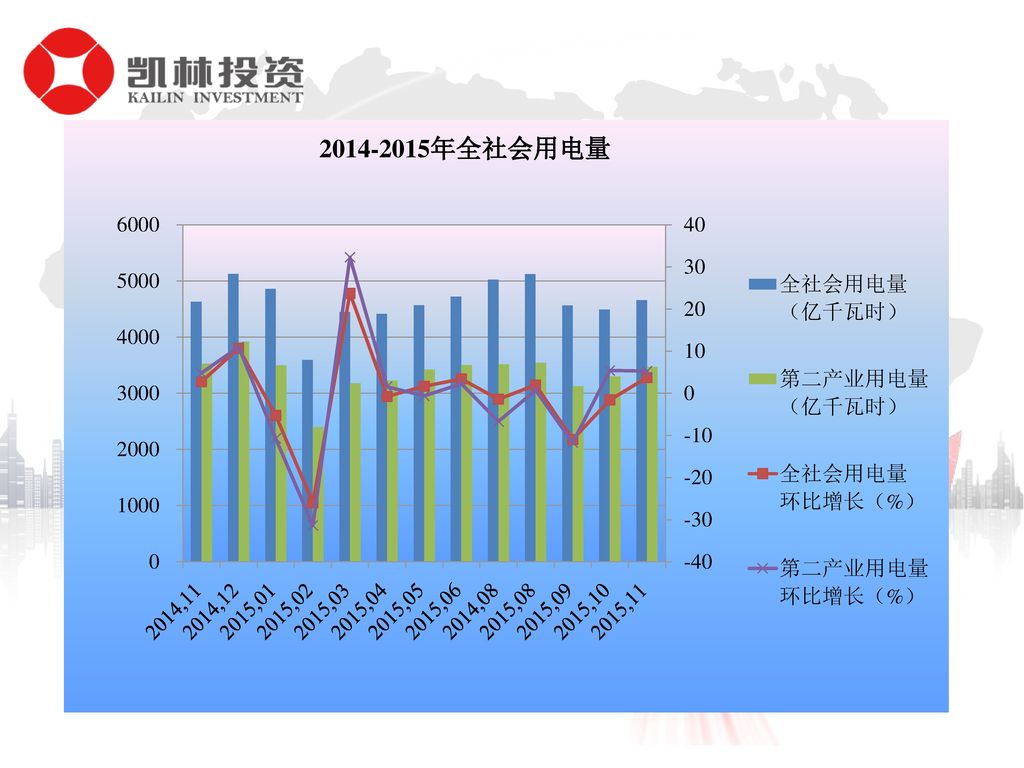

【2014至2015年全社会用电量】 2014-2015年全社会用电量情况汇总 月份 全社会用电量 (亿千瓦时) 环比增长(%)

第二产业用电量 4632 2.75 3531 4.81 5127 10.69 3919 10.99 4859 -5.23 3499 -10.72 3595 -26.01 2401 -31.38 4448 23.73 3177 32.32 4415 -0.74 3226 1.54 4567 1.67 3424 -0.61 4723 3.42 3502 2.28 5025 -1.41 3517 -6.69 5124 1.97 3543 0.74 4563 -10.95 3128 -11.71 4491 -1.58 3298 5.43 4658 3.72 3471 5.25 【2014至2015年全社会用电量】

21

2015年11月全国电力工业统计数据一览表 指标名称 单位 11月 1-11月 绝对量 同比增长 (%)

计算 单位 11月 1-11月 绝对量 同比增长 (%) 全国全社会用电量 亿千瓦时 4658 0.6 50493 0.7 其中:第一产业用电量 74 2.7 953 3.0 第二产业用电量 3471 -1.6 36330 -1.1 工业用电量 3412 35698 -1.1 轻工业用电量 576 2.6 6132 1.3 重工业用电量 2836 -2.4 29566 第三产业用电量 566 9.4 6524 7.3 城乡居民生活用电量 547 6.5 6686 4.7 6000千瓦及以上电厂发电设备容量 万千瓦 140815 9.7 全国供电煤耗率 克/千瓦时 316 -2.1 全国线路损失率 % 6.2 -0.4 全国发电设备累计平均利用小时 小时 3597 -309 电源基本建设投资完成额 亿元 3079 电网基本建设投资完成额 3852 发电新增设备容量 9044 新增220千伏及以上变电设备容量 万千伏安 19529 新增220千伏及以上线路长度 千米 29565

全国全社会用电量. 亿千瓦时 其中:第一产业用电量 第二产业用电量 工业用电量 轻工业用电量 重工业用电量 第三产业用电量 城乡居民生活用电量 千瓦及以上电厂发电设备容量. 万千瓦 全国供电煤耗率. 克/千瓦时 全国线路损失率. % 全国发电设备累计平均利用小时. 小时 电源基本建设投资完成额. 亿元 电网基本建设投资完成额 发电新增设备容量 新增220千伏及以上变电设备容量. 万千伏安 新增220千伏及以上线路长度. 千米")

22

【2015年11月全社会用电量数据点评】: 国家能源局发布全社会用电量等数据,2015年11月份,全社会用电量4658亿千瓦时,同比增长0.6%。2015年 1-11月,全国全社会用电量累计50493亿千瓦时,同比增长0.7%。分产业看,第一产业用电量953亿千瓦时,同比增长3.0%;第二产业用电量36330亿千瓦时,同比下降1.1%;第三产业用电量6524亿千瓦时,同比增长7.3%;城乡居民生活用电量6686亿千瓦时,同比增长4.7%。 分析表示,用电量继连续2个月出现负增长之后,首度转正。专家表示,用电量的积极变化,主要得益于工业生产的企稳回升以及服务业的快速增长,反映出国家加大经济结构调整取得一定效果。 数据显示,虽然2015年11月份第二产业用电量同比下降1.6%,但较2015年10月份收窄了0.3个百分点。其中,轻工业用电量出现积极变化,增速实现由负转正,用电量同比增长2.6%;与此同时,2015年11月份第三产业用电量566亿千瓦时,同比增长9.4%,较上月大幅提升4.8个百分点。 注释:全社会用电量指标是全口径数据,电源、电网基本建设投资为纳入行业统计的大型电力企业完 成数。

23

【2014至2015年货币供应量】 2014-2015年货币供应量数据 月份 货币和准货币(M2) 货币(M1) 流通中货币(M0) 绝对值

(亿元) 同比增长(%) 环比增长(%) 同比增长 (%) 环比增长 11.99 0.78 3.17 1.67 3.54 1.29 11.01 1.64 3.20 3.86 2.91 3.12 10.61 1.17 10.55 0.02 -17.58 4.62 11.10 1.18 5.63 -3.93 16.97 15.63 9.88 1.43 0.83 6.21 -15.02 9.58 0.43 3.67 -0.24 3.68 -1.90 10.58 2.08 4.65 1.99 1.77 -2.79 10.23 4.27 3.79 2.90 -0.80 13.31 1.49 6.57 -0.83 0.69 0.27 9.27 2.74 1.83 0.09 13.13 0.21 11.37 0.45 3.70 3.32 13.49 14.01 3.13 3.83 -1.84 13.68 0.95 15.67 3.14 3.23 0.71 【2014至2015年货币供应量】 注释:1.自2011年10月起,货币供应量已包括住房公积金中心存款和非存款类金融机构在存款类金融机构的存款。 2. 10月份M2同比增速根据可比口径计算。

同比增长(%) 环比增长(%) 同比增长. (%) 环比增长 【2014至2015年货币供应量】 注释:1.自2011年10月起,货币供应量已包括住房公积金中心存款和非存款类金融机构在存款类金融机构的存款。 2. 10月份M2同比增速根据可比口径计算。")

25

【2015年11月货币供应量数据点评】: 2015年11月末,广义货币(M2)余额137.40万亿元,同比增长13.7%,增速分别比上月末和2014年同期高0.2个和1.4个百分点,创下自2014年6月以来的新高;社会融资规模增量为1.02万亿元,比上月多4878亿元,比2014年同期少1089亿元,社会融资增量规模增逾一倍;狭义货币(M1)余额38.76万亿元,同比增长15.7%,增速分别比上月末和2014年同期高1.7个和12.5个百分点;流通中货币(M0)余额6.03万亿元,同比增长3.2%。当月净投放现金428亿元。 从各项指标来看,总体增速都是略高于预期。特别是从2015年7月开始M2增速连续超过 %,比年初预计的12%左右要高。市场认为很可能下半年央行对M2增速的隐含的目标调高到了13%。2015年11月M2和M1都比预期高,特别是M1。一种猜测,可能是因为定期存款利率较低,转成其他形式的存款有关。从整体数据来看,货币增速比较高,但实体经济的增速没有跟上,二者有点不匹配。货币政策方面,降存款准备金率还是大趋势,但短期内的时点不太好判断。降息也有可能,但没有降存款准备金率的空间大。另外,未来人民币汇率的弹性需进一步加强,以减轻实体经济的压力。 分析表示,社会融资信贷整体低迷,货币宽松格局未变:社会融资总量低位回升,信贷增长低迷;2015年11月M2上升至13.7%,人民币存款尤其是企业存款大增带动M2,M1也大幅升至15.7%,前期降存款准备金率等工具推高货币乘数,带动广义货币增速。实体需求疲弱,人民币进入SDR(特别提款权)后贬值压力未消,资金流出压力加大,央行通过公开市场操作、设定利率走廊上限等工具来稳定流动性预期。资金流出压力的增加,仍需降低存款准备金率等工具补充基础货币投放,货币宽松格局未变。

余额137.40万亿元,同比增长13.7%,增速分别比上月末和2014年同期高0.2个和1.4个百分点,创下自2014年6月以来的新高;社会融资规模增量为1.02万亿元,比上月多4878亿元,比2014年同期少1089亿元,社会融资增量规模增逾一倍;狭义货币(M1)余额38.76万亿元,同比增长15.7%,增速分别比上月末和2014年同期高1.7个和12.5个百分点;流通中货币(M0)余额6.03万亿元,同比增长3.2%。当月净投放现金428亿元。 从各项指标来看,总体增速都是略高于预期。特别是从2015年7月开始M2增速连续超过 13%,比年初预计的12%左右要高。市场认为很可能下半年央行对M2增速的隐含的目标调高到了13%。2015年11月M2和M1都比预期高,特别是M1。一种猜测,可能是因为定期存款利率较低,转成其他形式的存款有关。从整体数据来看,货币增速比较高,但实体经济的增速没有跟上,二者有点不匹配。货币政策方面,降存款准备金率还是大趋势,但短期内的时点不太好判断。降息也有可能,但没有降存款准备金率的空间大。另外,未来人民币汇率的弹性需进一步加强,以减轻实体经济的压力。 分析表示,社会融资信贷整体低迷,货币宽松格局未变:社会融资总量低位回升,信贷增长低迷;2015年11月M2上升至13.7%,人民币存款尤其是企业存款大增带动M2,M1也大幅升至15.7%,前期降存款准备金率等工具推高货币乘数,带动广义货币增速。实体需求疲弱,人民币进入SDR(特别提款权)后贬值压力未消,资金流出压力加大,央行通过公开市场操作、设定利率走廊上限等工具来稳定流动性预期。资金流出压力的增加,仍需降低存款准备金率等工具补充基础货币投放,货币宽松格局未变。")

26

真心希望我们的服务能为您带去丰收的喜悦!

谢 谢! 真心希望我们的服务能为您带去丰收的喜悦! 【石家庄凯林投资管理有限公司】 地址:石家庄市广安大街44号美东国际C座808室 电话:

Similar presentations

有限公司 小组成员:胡佳英 杨玲 陈依云 骆朱岚. 长春高新技术产业集团概况 : 年末流动资产合计( 277517148.91 ) 年末流动负债合计( 204776661.78 ) 存货( 0 ) 经营活动产生的现金流量净额( 24345270.94 ) 资产总额(>")

.>")

sfh1963@126.com 珠江经济研究所 我国当前宏观经济 形势分析 史福厚(教授/博士) sfh1963@126.com 珠江经济研究所 18/9/2008 史福厚.>")