Download presentation

Presentation is loading. Please wait.

1

保本型投資實務

2

大綱 保本型投資 保本型商品 結構型商品 連動式債券 組合式定期存款 保本型基金 投資型保單 自創保本商品組合

3

保本型投資-為何要進行保本計劃 投資環境不明朗,市場不確定升高 利率一路走低,利息收入減少 擔心投資虧損太多

4

保本型投資-原理 保本商品,只拿少部份的資金去進行風險性投資,大部份本金投資在固定收益商品上。

固定收益部份在到期時,可獲得的本利和約略等於保本商品期初價值。 小部份的風險投資,則拿去買入能創造高利潤的衍生性商品,若市場符合預期,則投資在衍生性商品部份將獲得遠高於固定收益證券的報酬;而萬一操作結果不如預期,最大的損失就是原始投入的小部份資金。

5

保本型投資-原理

6

保本型投資-原理

7

保本型投資-概念 先控制風險,再求獲利。 在過去,投資人皆先考慮資產報酬,而後再考慮其風險。

但是現在是低利時代,先控制風險避免大額損失,然後再追求報酬。

8

保本型投資-保本? 保本商品以保本為前提,但投資這些商品並未百分之百的本金保障。

一般而言,商品的保本程度視其保本率的設定為何,例如保本率為80%,就是在期滿時保障最少可以拿回80%的本金;保本率為100%,在期末時保障最少可以拿回100%的本金。 但是保本率愈高,發行券商可以運用於衍生性商品的資金愈少,即券商為投資人所獲取的利益可能性愈低。

10

保本型投資-投資利益 可以鎖住一定比率的本金 可以控制及預知投資的下檔風險 具有參與市場上漲的獲利機會

11

保本型投資-投資風險 發行機構提前贖回風險 流動性風險 保本商品為了達到預定的獲利水準,通常將投資期限拉長,對投資人而言,限制變現的能力。

匯率兌換風險 利息損失風險 保本商品將債券利息及部份本金投入在衍生性商品上,投資人將失去此利息收入。

12

保本型投資-投資風險 信用風險 發行機構的信用風險 投資標的債券之信用風險 保證機構的信用風險

13

保本型投資-投資風險比較

14

保本型投資-發行者 1、銀行-連動式債券、投資型保單、保本型基 金、結構型商品 2、證券商-投資型保單 3、基金公司-保本型基金

4、壽險公司-投資型保單(變額保單及變額年金)

")

16

保本型投資-投資金額 一般而言,最低門檻為1萬元台幣,最高可達100萬元台幣。

投資費用包含手續費、管理費、信託費、稅負、中途解約的提前贖回費用等。

17

保本型投資-投資費用

18

保本商品之解析 保本型商品不論連結什麼標的,或是發行的方式如 何,它的運作架構主要可以區分成兩部份。

保本型商品不論連結什麼標的,或是發行的方式如 何,它的運作架構主要可以區分成兩部份。 (1) 大部份本金作為保本性質的投資,投資在固 定收益證券上。 (2) 另一小部份則投資在較高收益的衍生性金融商 品。

大部份本金作為保本性質的投資,投資在固. 定收益證券上。 (2) 另一小部份則投資在較高收益的衍生性金融商. 品。")

19

保本商品之解析 假設有一個保本型商品A 投資年限:一年 最低投資金額:100萬元 保本率:100% 投資標的:零息債券貼現5%

20

保本商品之解析

21

保本商品之類別 廣義的保本商品包含具有保本觀念的工具,如公債、定存、貨幣型基金、儲蓄險、年金險。

狹義的保本型商品為涉及衍生性商品投資的新型工具,如連動式債券、結構型商品、保本型基金、組合式定存、投資型保單。

22

保本之類型 到期保本 只有商品到期時才保證保本,也就是期滿時,投資人 才會至少拿回保證的本金;如果在發行期間提前辦理

贖回,商品淨值有可能低於保證比率,以至投資人無 法拿回保證的本金。 永久保本 投資人無論在到期日前或滿期,皆可至少取回保證的本金額度。

23

要拿多少錢放在保本性投資 保證本金=本金╳保本率 =拿去保本的錢+利息收入 =買固定收益資產的錢╳(1+年利率) 現在買固定收益證券的錢=

現在買固定收益證券的錢=")

24

要拿多少錢放在保本性投資 一個保本性商品投資計劃100元,保本率為95%,發行期限一年。

(1)若投資固定收益證券利率為2%,則要拿多少錢放在保本性投資? 答:現在買固定收益證券的錢= 則買選擇權的原始金額為6.86元

若投資固定收益證券利率為2%,則要拿多少錢放在保本性投資 答:現在買固定收益證券的錢= 則買選擇權的原始金額為6.86元.")

25

要拿多少錢放在保本性投資 (2)若投資固定收益證券利率為5%,則要拿多少錢放在保本性投資? 答:現在買固定收益證券的錢=

則買選擇權的原始金額為9.52元

26

要拿多少錢放在保本性投資 故固定收益證券利率越高 未來利息入越高。 現在放在固定收益商品的錢越少。

27

要拿多少錢放在保本性投資 一個保本性商品投資計劃100元,投資年利率為2%的固定收益證券,發行期限為一年。

(3)若保本率為95%,則要拿多少錢放在保本性投資? 答:現在買固定收益證券的錢=

若保本率為95%,則要拿多少錢放在保本性投資 答:現在買固定收益證券的錢=")

28

要拿多少錢放在保本性投資 (4)若保本率為80%,則要拿多少錢放在保本性投資? 答:現在買固定收益證券的錢=

則買選擇權的原始金額為21.57元

29

要拿多少錢放在保本性投資 故保本率越高 現在放在固定收益商品的錢越多

30

要拿多少錢放在保本性投資 一個保本性商品投資計劃100元,投資年利率為2%的固定收益證券,保本率為95% 。

(5)若投資期限為一年,則要拿多少錢放在保本性投資? 答:現在買固定收益證券的錢=

若投資期限為一年,則要拿多少錢放在保本性投資 答:現在買固定收益證券的錢=")

31

要拿多少錢放在保本性投資 (6)若投資期限為三年,則要拿多少錢放在保本性投資? 答:現在買固定收益證券的錢=

若投資期限為三年,則要拿多少錢放在保本性投資 答:現在買固定收益證券的錢=")

32

要拿多少錢放在保本性投資 故投資期限越長 未來利息收入越多 現在放在固定收益商品的錢越少

33

保本商品買什麼固本 發行機構為了達到固本目的,會把大部份的錢投資在固定收益工具上。 一般而言所買的固定收益資產分為:

(1)債券:國庫券、公債、可轉換債、債券基金等。 (2)定存:配合保本商品投資期限的定存。

債券:國庫券、公債、可轉換債、債券基金等。 (2)定存:配合保本商品投資期限的定存。")

34

保本商品買什麼獲利 在固本之後,如何獲利呢? 拿少部份的資金購買下跌損失保障的選擇權商品。

至於選擇權連結的標的物,則是包羅萬象,可區分為指數、利率、個股、基金、信用…等。

35

保本商品的標的連結 (1)指數 台灣加權股價指數 摩根史坦利台灣股價指數 S&P500指數 Nasdaq100指數

Nikkei日經225指數 恒生指數

36

保本商品的標的連結 (2)利率 Libor倫敦金融同業間美元拆款利率。 EURIBOR歐元體系內歐洲銀行同業間拆款利率。 (3)個股

主要是全球主要世場的龍頭指標個股。 台積電、可口可樂、 IBM 、微軟、奇異等。

37

保本商品的標的連結 (4)匯率 以世界主要貨幣間兌換的匯率表現為連結標的 如歐元兌美元、英磅兌美元、美元兌日圓 (5)一籃子基金

全球成長基金 (6)其他 某一國家的信用評等指標 股價指數期貨、利率期貸 黃金指數或金價

其他. 某一國家的信用評等指標. 股價指數期貨、利率期貸. 黃金指數或金價.")

38

商品要件-保本率 保本率(Principal Guaranteed Rate)就是發行機構在滿期時,保證給投資人的保證金比率。

保本率高低,常影響投資人購買保本商品的重要條件。 保本率和投資人風險特性有關聯性,比較保守者不能承受較大風險,其保本率會要求較高;比較積極投資人,保本率較低。

39

商品要件-保本率 常見的保本率介於80%至100%之間。

保本率越高,所能投入高風險資產的投資愈少,雖然到期時,可取回較多的本金,但犧牲了未來可能獲得高獲利的機會。

40

商品要件-保本率

41

商品要件-參與率 參與率(Participation Ratio)為投資人分享連結標的投資報酬的比率,即衍生性商品投資報酬分享率。

拿多少錢投資在風險性資產? 投資風險性商品的錢=本金 – 買固定收益資產的錢。 例如投資保本商品100元,發行機構拿95元買固定收益商品,可以投資在選擇權的錢只有5元。

42

商品要件-參與率 參與率的計算 =

43

商品要件-參與率 假設投資保本商品100元,拿90元投資固定收益債券,10元買選擇權,發行機構買了權利金為20元的選擇權,則保本商品的參與率為50% 。

44

商品要件-參與率 選擇權價格愈高,參與率愈低。 假設買入的選擇權價格為25元,則參與率變為

發行機構可以先決定欲連結的標的,參與率隨後決定;也可以先決定參與率,然後再去選擇或設計一個適合的標的。

45

商品要件-贖回條款 保本商品在投資人申購後,為了達到保本及獲利的目的,通常避免投資人中途解約而增加操作成本。

但為顧及投資人流動性需求,部份商品設定了一些贖回的條件,例如,每個月只能贖回一次,及贖回金額的限制。 一般而言,投資人贖回,需扣繳一定的手續費,例如公平市價的1% 。 而且中途贖回,發行機構通常不保證本金之保本。

46

報酬率 投資收益 = 參與率 ╳ max(連結標的漲幅,0)

例子:A保本商品參與率為100%, B保本商品參與率為50%,兩者皆連結台股指數,當台股上漲50%時, A 、 B兩商品的投資收益為: A保本商品 = 100% ╳ 50% = 50% B保本商品 = 50% ╳ 50% = 25%

47

總報酬率 總投資報酬率 = 保本率 + 參與率 ╳ max(連結標的漲幅,0) 若A保本商品保本率為90%,參與率為

80%,連結的台股指數選擇權標的行情漲 幅30%, 總投資報酬率 = 90% + 80% ╳ max(30%,0) = 114%

= 114%")

48

總報酬率 若B保本商品保本率為100%,參與率為200%,連結的台股指數選擇權標的行情下跌40%。

總投資報酬率 = 100% + 200% ╳ max(-40%,0)= 100%

= 100%")

49

滿期拿回多少金額 投資人到期時拿回來的錢 = 投入本金╳總投資報酬率 = 投入本金╳[保本率 + 參與率 ╳ max(連結標 的漲幅,0)]

= 投入本金╳總投資報酬率 = 投入本金╳[保本率 + 參與率 ╳ max(連結標 的漲幅,0)] 若你花了100元買了保本率為90%,參與率為60%,一年後到期的以台股指數為標的的保本商品,若台股指數在這一年間上漲了30%,則投資人到期時拿回來的錢 = 100元╳[90% + 60% ╳ max(30%,0)]=108元 淨投資報酬率為( )/100=8%

![滿期拿回多少金額 投資人到期時拿回來的錢 = 投入本金╳總投資報酬率 = 投入本金╳[保本率 + 參與率 ╳ max(連結標 的漲幅,0)]](http://slidesplayer.com/slide/11193882/60/images/49/%E6%BB%BF%E6%9C%9F%E6%8B%BF%E5%9B%9E%E5%A4%9A%E5%B0%91%E9%87%91%E9%A1%8D+%E6%8A%95%E8%B3%87%E4%BA%BA%E5%88%B0%E6%9C%9F%E6%99%82%E6%8B%BF%E5%9B%9E%E4%BE%86%E7%9A%84%E9%8C%A2+%3D+%E6%8A%95%E5%85%A5%E6%9C%AC%E9%87%91%E2%95%B3%E7%B8%BD%E6%8A%95%E8%B3%87%E5%A0%B1%E9%85%AC%E7%8E%87+%3D+%E6%8A%95%E5%85%A5%E6%9C%AC%E9%87%91%E2%95%B3%5B%E4%BF%9D%E6%9C%AC%E7%8E%87+%2B+%E5%8F%83%E8%88%87%E7%8E%87+%E2%95%B3+max%28%E9%80%A3%E7%B5%90%E6%A8%99+%E7%9A%84%E6%BC%B2%E5%B9%85%EF%BC%8C0%29%5D.jpg "= 投入本金╳總投資報酬率. = 投入本金╳[保本率 + 參與率 ╳ max(連結標. 的漲幅,0)] 若你花了100元買了保本率為90%,參與率為60%,一年後到期的以台股指數為標的的保本商品,若台股指數在這一年間上漲了30%,則投資人到期時拿回來的錢. = 100元╳[90% + 60% ╳ max(30%,0)]=108元. 淨投資報酬率為( )/100=8%")

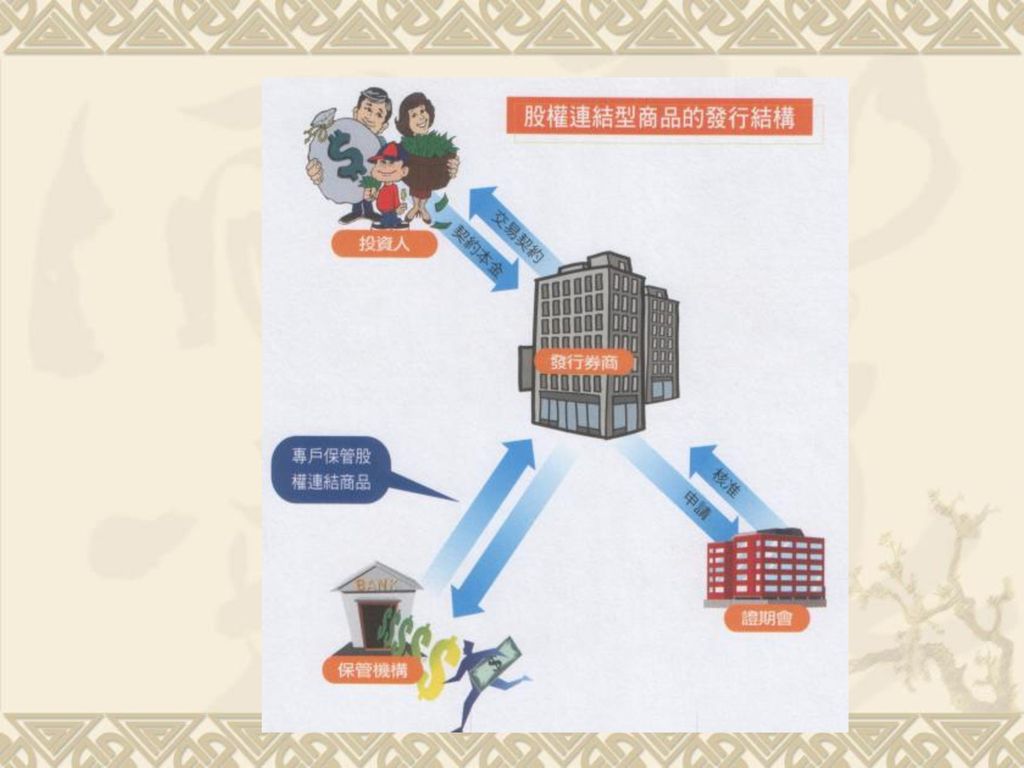

50

結構型商品 分兩大類 保本型商品(PGN) 股權連結商品(ELN)

股權連結商品(ELN)")

51

結構型商品 結構型商品是結合債券及選擇權的商品 一般可分為保本型商品及股價連結商品 保本型商品 債券或定存 + 買進選擇權 股價連結商品

債券或定存 + 賣出選擇權

52

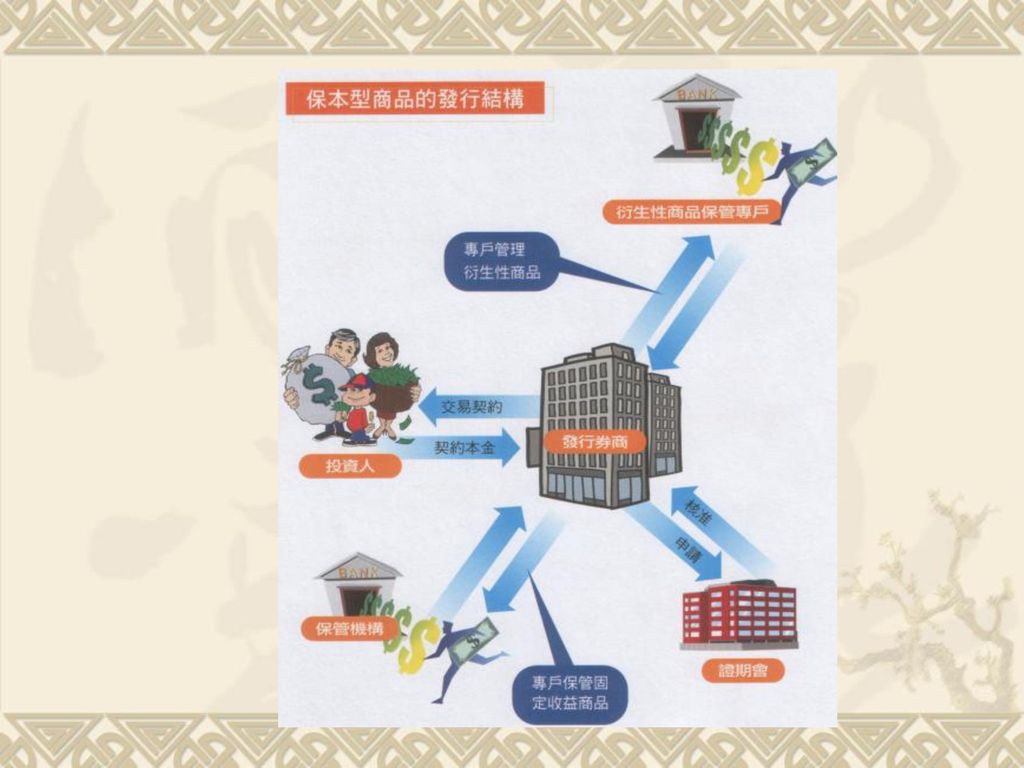

保本型商品 Principal Guaranteed Note, PGN

它是固定收益商品與買入選擇權的一種商品組合

53

股權連結商品 Equity Linked Note, ELN

它也是投資固定收益商品加上選擇權的組合,但是選擇權是以賣出的方式組合,賣出選擇權可以收取權利金,提高收益率,因此又稱為高收益票券 (High Yield Note, HYN) 。 ELN的風險較高,因為賣出選擇權的部份,在未來可能引起較大的損失,以至侵蝕固定收益證券本利及賣出選擇權權利金收益。

。 ELN的風險較高,因為賣出選擇權的部份,在未來可能引起較大的損失,以至侵蝕固定收益證券本利及賣出選擇權權利金收益。")

54

保本型 高收益型 買進債券+買進股價選擇權 透過債券達到到期保本目的。 透過買進股價選擇權參與選擇權標的股票之漲幅。 買進債券+賣出選擇權。

買進債券賺取債券利息,並透過賣出股價選擇權提高商品收益。 某些高收益型商品也包含買入選擇權,使商品可以參與連動標的漲幅,但整體賣出選擇權價值會高於買入選擇權價值,依然具有高收益商品的特性。

55

結構型商品-類型

58

各類保本型商品 連動式債券 保本型基金 組合式定存 投資型保單 自製型保本商品

59

連動式債券 連動式債券是結合債券(固定收益債券)和選擇權(衍生性金融商品)的一種商品。

大部份本金投資於收取利息的債券;小部份資金購買投資連結於股價、利率或匯率的選擇權的金融工具。

60

連動式債券-類型 股價指數連動債券 利率連動債券 一籃子股票連動債券 信用連動債券 連結信用評等等級較佳的公司債信指標。

例如摩根大通銀行、美國金融再保公司等 若這些公司發生信用風險(債信指標下跌),就不配息。

,就不配息。")

61

保本型基金 保本型基金本身是一種基金,它的投資標的,主要為以利息收入為主的債券或定存,小部份配置在選擇權工具。

保本型基金的報酬和股市連動,股市漲則收益增加;股市跌,最差的情況是保證本金拿回。

62

保本型基金-OBPI OBPI第一代的投資組合保險機制 Option based portfolio insurance 債券+選擇權的組合

點到點的投資方式 從投資開始擇定資產配置後,不再調整組合,直到到期。 基金的價值=保本標的╳保本率+參與率╳選擇權

63

保本型基金-APPI APPI第二代的投資組合保險機制 Adjusted proportion portfolio insurance

債券+選擇權的組合 為了達到時時保本之目的 隨時調整此投資組合之保本資產及風險性工具之比例。 基金的價值=保本標的╳保本率+參與率╳選擇權

64

組合式定存 即投資人存入一筆定期存款於銀行帳戶,而銀行把原本要付給投資人的存款利息或部份本金拿去投資在選擇權工具。

它的精神與保本型商品相同。 組合式定存本身是定存,故其選擇權收益會以存款利息計入投資人帳戶,利息所得超過27萬元即會被課稅。

65

投資型保單 即純粹的保單加上投資行為的保單。 分成基本保險金額及累計變動兩部份。 基本保險金額提供最低的保障金額。

累計變動保險金額則隨著投資標的變動而變動的保險額度。 投資年限較一般壽險短。 宏利人壽在民國89年11月經財政部核准,推出國內第一張投資型保單。

66

投資型保單=普通保單(保本)+股價指數買權

+股價指數買權")

67

投資型保單-優點 享有多重稅負優惠 人身保險的保險理賠。 繳納的保費每年享有2萬4千元的免稅扣除額,在申報個人綜合所得稅時列舉申報。

如果指定的受益人領取保險人身故保險金也不用繳納遺產稅。

68

投資型保單-缺點 (1)定期險保障隨保單期滿消失。 (2)一般保單投保金額沒有上限,而投資型保 單的保單價值不能超過6000萬元。

(3)未滿14歲不能買投資型保單。 (4)比同樣的保本商品,多一些保費支出。 (5)保戶自負投資風險。

未滿14歲不能買投資型保單。 (4)比同樣的保本商品,多一些保費支出。 (5)保戶自負投資風險。")

69

投資型保單-類型 變額壽險 萬能壽險 變額萬能壽險 變額年金 指數連結型年金

70

投資型保單-變額壽險 傳統保單之投資風險由保險公司承擔,給予保戶之投資利率為固定的。

所謂變額,指保單利率是變動的,保戶可以自由選擇投資標的,直接享有投資報酬率。 但其保費多寡及繳交時間都和傳統保單一樣是固定的。

71

投資型保單-萬能壽險 保費多寡及繳交時間是不固定的,只要保單現金價值足以支付死亡成本及行政費用,保戶不繳保費也沒關係,若保戶有足夠資金,也可選擇多繳保費來增加投資額度。 但是投資到那裡去,則由保險公司決定。

72

投資型保單-變額萬能壽險 取上述兩個產品的特色組成。 即繳費金額及時間可彈性,且可選擇投資標的。

73

投資型保單-變額年金 是一種年金險,即加上變額壽險的年金險 保單價值及每期給付投資人的利益額度,隨著投資績效好壞而定。

74

投資型保單-指數連結型年金 年金險的一種,保單價值隨著連結股價指數變動而變化。

75

自製型保本商品 保本商品有二大特色:一是運用兩種投資工具組合;二是資產的配置。

除了購買發行機構所設計的保本商品,投資人也可以自己自製保本組合。

76

自製型保本商品-為何要自製 (1)減少額外費用支出:一般的保本商品皆有手續費、 銀行保管費等,而自製商品則 無。

(2)資金運用更靈活:一般保本商品有最低的購買額度 及投資期限,自製商品的投資額 度大小及時間皆具彈性。 (3)隨時結束不會違約。 (4)不怕被發行機構強制贖回。 (5)量身訂作。

資金運用更靈活:一般保本商品有最低的購買額度. 及投資期限,自製商品的投資額. 度大小及時間皆具彈性。 (3)隨時結束不會違約。 (4)不怕被發行機構強制贖回。 (5)量身訂作。")

77

自製型保本商品-如何組合 投資型保單-

78

自製型保本商品-資產配置 保守型投資人 高保本率,低參與率-保本保利 保本率98%~100% 穩健型投資人 中保本率,中參與率-保本不保利

保本率90%~95% 積極型投資人 低保本率,高參與率-保部份的本 保本率80%~90%

80

自製型保本商品-資產配置 牛市 保本率80% 熊市 保本率100% 盤整 保本率90%

81

產品實例

82

投資型定期存款 市場指數連動定存(market-index certificates of deposit, MICD),是1987年由美國大通銀行(Chase Manhattan Bank)發行的定期存單,其報酬與S&P 500股價指數報酬有關。

,是1987年由美國大通銀行(Chase Manhattan Bank)發行的定期存單,其報酬與S&P 500股價指數報酬有關。")

83

結構型外幣存款 在台灣通稱的投資型外幣存款或結構型外幣存款,也是一種選擇權衍生性的產品。

其定義為一種外幣存款,如果匯率在約定期間內落在某個區間時,則收益增加;如果匯率跳出區間,則只取回本金而沒有利息。例如花旗銀行推出的投資型外幣存款,其存款報酬與匯率和股價指數有關。 投資型定期存款=定期存款(零或極低利率) +指數或外幣選擇權

+指數或外幣選擇權.")

84

指數連動債券 指數連動債券(index bond)是一種和指數有關的債券,債券的收益率和股價指數有關。

指數連動債券=普通債券(極低利率)+股價指數買權

+股價指數買權.")

85

保本型基金 基金名稱:怡富日本美元還本收益基金 投資標的:NIKKIE225指數 投資方向:看漲 投資期間:2年

最低投資金額:新台幣10萬元 本金保證額度:100%,以美金計算 參與率:125%

86

保本型基金的結構 Structuring Credit quality Guaranteed R. Fixed income yield

Liquidity Participation R. Option premium Volatility Option type

87

組合式存款 Structured deposit

Knock-out call Guaranteed rate:90% The underlining index: Nikkei Strike: 16000 Participation: 250% Knock out index: 21000

88

Exotic structure You can tailor-made the payoff to meet investor’s preference. Payoff Index level

89

結論 保本型商品是由固定收益資產與衍生性工具的結合。 固定收益資產主要用於保本的作用。 衍生性工具主要用於獲得與市場有利的機會。

你也可以如此組合 債券或定存 + 買進選擇權 + 另一種選擇權

Similar presentations

>")

有限公司.>")

2004年 2005年 2006年 2007年>")

>")