Download presentation

Presentation is loading. Please wait.

1

債券分析-ABS 系級:商教99 指導老師:吳明政 老師

2

什麼是資產擔保證券? (Asset-Backed Securities;ABS)

以金融資產為擔保品而發行債券來籌 資。具有資產抵押之證券,抵押品可 以是銀行借貸、租約或其他資產等。 如汽車貸款、信用卡應收帳款、或分 期付款之應收帳為擔保,來發行本票 ,藉銀行信譽而籌取資金。

3

資產擔保證券市場 在歐美的債券市場,其發行量亦逐年 成長,其中最大宗為現金卡及信用卡 貸款部分,主要原因為現金卡與信用

卡的現金流量可預測性與分散性,正 符合資產擔保證券(ABS)背後所用以 擔保的資產特性要求,因此在近年來 已成為資產證券化標的的新寵。

背後所用以. 擔保的資產特性要求,因此在近年來. 已成為資產證券化標的的新寵。")

4

特殊目的機構 (Special Purpose Vehicle;SPV)

由於金融資產證券化是藉由特殊目的 信託 (special purpose trust) 或特殊 目的公司(special purpose com-pany) 為受託機構,對非特定投資公開召募 的受益憑證增強信用化,必須通過主 管機關認可的信用評等機構評定等級 、資訊公開,才能在市場流通。

或特殊. 目的公司(special purpose com-pany) 為受託機構,對非特定投資公開召募. 的受益憑證增強信用化,必須通過主. 管機關認可的信用評等機構評定等級. 、資訊公開,才能在市場流通。")

5

特殊目的機構 (Special Purpose Vehicle;SPV)

借款人將有價資產質借給企業或銀行 以籌措資金,企業、銀行握有實質資 產或債權,必將售予特殊目的機構, 如:資產管理公司、投資銀行,以獲 得更多的投資資金或藉以打消壞帳。

6

公司選擇SPV的理由 公司以證券化來增加資金,而不發行公司 債的原因有4點: 1.可減少潛在的資金成本。 2.增加資金來源。

3.在財務報表有增加利潤的效果。 4.減輕潛在的資本需要。

7

信用加強 信用加強: 透過超額擔保、差額調整帳戶或第三人保證等方式,提高所發行證券之信用評等,減輕證券投資人之風險。

信用增強可說是資產證券化一項重要特徵(因資產證券化是以資產為證券發行基礎)。

。")

8

常見作法有: 一、外部增強: a、由創始機構以外第三人機構對證券化證券本金利息償還提供保證,可分為對發行金額全額保證或部分保證。

b、向保險公司購買保險,於債務人違約時,由保險公司負責代為償付。

9

二、內部增強: a、超額資產 (over collateraliza-tion)

b、優先劣後架構 (senior/subor-dinated) c、現金準備帳戶或差額帳戶 (cash reserve account orspread ac-count) d、追索(with re-course)

c、現金準備帳戶或差額帳戶. (cash reserve account orspread ac-count) d、追索(with re-course)")

10

ABS資產擔保證券簡介表

11

狹義的 ABS 一般而言,非不動產抵押貸款債權之證券化商品則稱之為 ABS ( Asset Backed Securities ),即狹義的 ABS 。

,即狹義的 ABS 。")

12

投資資產擔保證券有關的信用風險 Credit Risks Associated with Investing in ABS

(一)Asset Risks 資產風險 (二)Concentration risk 集中風險 (三)Structural Risks 結構風險 (四)違約風險 (五)提前還款(Prepayment Risk)的風險

Asset Risks 資產風險. (二)Concentration risk 集中風險. (三)Structural Risks 結構風險. (四)違約風險. (五)提前還款(Prepayment Risk)的風險.")

13

Asset Risks 資產風險 金融資產證券化商品在我國仍屬發展初期,投資人對商品熟悉度或次級市場的活絡度仍有限,所以有一定的流動性風險。

例如:資產性質相異太大、貸款過度集中等問題。

14

Concentration risk 集中風險

證券化資產通常具有一定程度的分散 (例如企業貸款家數或住宅貸款人數、產業別、地區別等),若信託財產過於集中於某一風險因子,將過度暴露於特定風險,當風險因子擴大,可能使信託財產現金收入受到影響。

,若信託財產過於集中於某一風險因子,將過度暴露於特定風險,當風險因子擴大,可能使信託財產現金收入受到影響。")

15

Structural Risks 結構風險 承接資產證券化時,除了考慮法律上的可行性外,尚須達到避稅目的以及適法性問題。

在過程中可能發生、無法預料的現金流量問題,稱為結構風險。

16

違約風險: 信託財產原借款人違約風險: 指發行者無法償還本息所造成之投資損失。

指債務人逾期償還本金或利息,致使信託財產的現金流量不足以支付受益證券所需的現金流量,影響受益證券還本付息的能力

17

提前還款Prepayment Risk的風險:

部分金融資產(例如,住宅貸款、汽車貸款、現金卡債權)的債務人可能提前將全部或部分債務清償,提前還款會造成信託財產現金流量不確定性及穩定性,進而影響受益證券的報酬。

的債務人可能提前將全部或部分債務清償,提前還款會造成信託財產現金流量不確定性及穩定性,進而影響受益證券的報酬。")

18

為什麼ABS會有提前還款的風險: 由於金融資產證券化商品的資產標的多半具有貸款特性,借款人可以提前清償債務,使得資產池的現金流量較為不確定。

由於提前還款將導致本金提前回收,投資者將面臨本金回收之後的再投資風險( Reinvestment Risk )。 專業的投資者則會透過嚴格的標準謹慎評估提前還款風險,管理現金流量,做較適當的投資配置。

。 專業的投資者則會透過嚴格的標準謹慎評估提前還款風險,管理現金流量,做較適當的投資配置。")

19

Potential Legal Challenges 潛在的法律上的挑戰

所謂法律風險則為因為法令或契約的改變或訂定不完善的契約所導致的損失。以債券投資的觀點而言,法律風險可以區分為債券相關法令改變所產生的風險及發行相關契約規範不周延所產生的風險。

20

小總結(1/2) 為讓投資人了解金融資產證券化商品相關風險,前述各種可能風險均應於公開說明書或投資說明書充分揭露,如果您要從事投資該種商品,務必要充分了解這些風險。

為讓投資人了解金融資產證券化商品相關風險,前述各種可能風險均應於公開說明書或投資說明書充分揭露,如果您要從事投資該種商品,務必要充分了解這些風險。")

21

小總結(2/2) 證券化的產品隨著金融創新的腳步,不斷推陳出新,不僅增加了投資人的投資管道及增強投資收益,同時也增加金融機構的資金運用效率,並達到風險移轉的目的,強化了金融機構的財務結構。 由於證券化的標的不同、結構不同、天期與流動性均不同,各產品間的風險也不盡相同,投資人應了解各產品間的差異,以選擇適合的商品投資。

22

信用卡應收帳款抵押證券 (Credit Card Receivable-Backed Securities)

信用卡應收帳款證券化自1986年起即蓬勃發展,是所謂「資產基礎證券」(asset-backed securities, ABS)最早的產品之一。 信用卡應收帳款抵押證券乃是將多筆信用卡群組起來,透過法律架構、現金流量、及信評機制的安排,加以包裝組合後,發行受益證券給投資人。

最早的產品之一。 信用卡應收帳款抵押證券乃是將多筆信用卡群組起來,透過法律架構、現金流量、及信評機制的安排,加以包裝組合後,發行受益證券給投資人。")

23

於證券化過程中,創始機構(賣方)會從所有信用卡卡戶中,按合格之篩選標準(Eligibility Criteria)挑選出適合做證券化之信用卡卡戶。

再針對證券化之資產組合進行風險評估及現金流量模擬並做信用分組(Credit Tranching),將資產切割成多組不同信用評等之受益證券,經評等機構評等確認,再經主管機關核准後同意後,方能正式發行。

,將資產切割成多組不同信用評等之受益證券,經評等機構評等確認,再經主管機關核准後同意後,方能正式發行。")

24

比較特別的是,信用卡債權屬循環型之債權,卡戶還本狀況不確定,為使證券化資產組合之現金流量維持穩定,架構上會採取循環式(Revolving Type),亦即在約定的時間內,會將卡戶已償還之本金用來購買新增之信用卡債權。 至於信用卡債權資產的風險評估主要著重於卡戶違約風險、卡戶行使抵銷權之風險等,再經由信用增強(Credit Enhancement)方式,降低投資人風險。

方式,降低投資人風險。")

25

汽車貸款證券 (Auto Loan-Backed Securities)

汽車貸款證券乃是將多件汽車貸款群組起來,透過法律架構、現金流量、及信評機制的安排,加以包裝組合後,發行受益證券給投資人。 汽車貸款債權易於作為證券化商品之原因: 1.車貸與與房貸皆為還本型債權,有明確的貸款起始 與終止日,並有預設的本息支付時間表 2.車貸與房貸都有抵押品,使違約風險較低 3.車貸提前還本較房貸波動小,也較不受利率波動影 響

26

於證券化過程中,創始機構(賣方)會從所有車貸組合中,按合格之篩選標準(Eligibility Criteria)挑選出適合做證券化之車貸組合。

再針對證券化之資產組合進行風險評估及現金流量模擬並做信用分組(Credit Tranching),將資產切割成多組不同信用評等之受益證券經評等機構評等確認,再經主管機關核准後,方能正式發行。

,將資產切割成多組不同信用評等之受益證券經評等機構評等確認,再經主管機關核准後,方能正式發行。")

27

一般而言,車貸證券化於架構上可採靜止式(Static Type)或循環式(Revolving Type),端看創始機構之需求,亦即於證券化期間,資產組合中可新增或不新增新的汽車貸款。而車貸資產的風險評估主要著重於貸款人違約風險、貸款人提前還款風險、貸款人行使抵銷權之風險等,再經由信用增強(Credit Enhancement)方式,降低投資人風險。

或循環式(Revolving Type),端看創始機構之需求,亦即於證券化期間,資產組合中可新增或不新增新的汽車貸款。而車貸資產的風險評估主要著重於貸款人違約風險、貸款人提前還款風險、貸款人行使抵銷權之風險等,再經由信用增強(Credit Enhancement)方式,降低投資人風險。")

28

公式 絕對提前還本速度(Absolute Prepayment Rate, ABS) ABS=當月提前還本金額/總貸款金額

條件提前還本率(Conditional Prepayment rate,CPR) CPR=年化(當月提前還本/當月貸款餘額)

CPR=年化(當月提前還本/當月貸款餘額)")

29

住宅權益貸款證券 一、住宅權益貸款簡介 為次順位抵押貸款,貸款產生為屋主以其已經抵押的房子,再度向銀行抵押貸款,最早是運用在房屋修繕之途。

而屋主必須擁有不動產充分的權益,權益來源有二: 1.屋主在承貸第一順位抵押貸款之後累積的還本。 2.房屋價格大幅上漲。

30

住宅權益貸款證券 二、住宅權益貸款興起之原因 1.1970年代後,美國房價大漲。

2.1986年,稅務改革法案(Tax Reform Act, TRA)幾乎取消了所有非房貸型貸款利息的稅賦減免,使得其他貸款轉往住宅權益貸款。 3.不動產之抵押品品質最好,所以借到的利率低於一般消費者貸款與信用卡貸款。

幾乎取消了所有非房貸型貸款利息的稅賦減免,使得其他貸款轉往住宅權益貸款。 3.不動產之抵押品品質最好,所以借到的利率低於一般消費者貸款與信用卡貸款。")

31

住宅權益貸款證券 三、住宅權益貸款的特性 1.對抵押房屋之求償地位次於第一順位抵押貸款。

2.當權益建立越多,則貸款價值比下降,符合可申請住宅權益貸款。 3.利率下跌時,除了借新還舊之外,也可考慮住宅權益貸款,通常住宅權益貸款手續費全免。 4.23%用來修繕,40%用來債務合併,13%無特殊目的,24%用來購車、教育費用、經商的開支或投資、較大宗的採購。 5.有金融機構提供125%的貸款價值比,來促銷住宅權益貸款。

32

住宅權益貸款證券 四、住宅權益貸款方式 1.定額定期型 有特定的起始本金額度,其利率多為固定利率,借款期間固定,並分期攤還。

2.循環信用額度型 提供一個信用額度(credit line),在循環期時(通常為10年),隨時支用或償還此額度,只需支付動支額度的利息即可(一般都為浮動利息)。在還本期時,不能再使用信用額度,連本帶利定期攤還。

,在循環期時(通常為10年),隨時支用或償還此額度,只需支付動支額度的利息即可(一般都為浮動利息)。在還本期時,不能再使用信用額度,連本帶利定期攤還。")

33

住宅權益貸款證券 五、住宅權益貸款證券(Home Equity Loans Backed Securities, HELBS)

定期定額型大多以轉付架構從事證券化(與第一順位房貸證券化很相似) 1.可發行單組或多組債券。 2.不同類型之貸款,發行不同組別之債券;所有債券群組由同一個信託發行,各組債券間有交叉擔保。

1.可發行單組或多組債券。 2.不同類型之貸款,發行不同組別之債券;所有債券群組由同一個信託發行,各組債券間有交叉擔保。")

34

住宅權益貸款證券 循環信用額度型用循環性信託(Revolving Trust)來處理(與信用卡債權證券化很相似)

1.循環期或融資期(Funding Period) 在此期間內,貸款群組所收到的本金並不歸還投資人;由於沒有還本,投資人的投資餘額不遞減。

在此期間內,貸款群組所收到的本金並不歸還投資人;由於沒有還本,投資人的投資餘額不遞減。")

35

住宅權益貸款證券 2.管理還本期(Managed Amortization Period)

還本不在購買新債權,而是用來還本,若此時借款人不但沒有還本,反而還增加支用額度,則投資人暫時無法收到本金,同時,增加權益部份,以支付新增額度。 3.快速還本期(Rapid Amortization Period) 不在收購新債權,儘快歸還其貸款群組所收到的本金給投資人,以清償債券。

不在收購新債權,儘快歸還其貸款群組所收到的本金給投資人,以清償債券。")

36

住宅權益貸款證券 六、信用增強 HELBS信用增強(住宅權益貸款風險較一般房貸高,卻又無如信用卡應收帳款的高利率保障) 1.超額擔保

資產餘額-債券餘額:反應資產群組高於債券餘額的部分。 通常證券化當局會設立一個目標超額擔保率,尚未達到目標超額擔保率時,貸款群組會收到超額利差 即用於償還債券。

37

住宅權益貸款證券 2.債券保險(外部法) 成本較高;很常使用,與其他證券化不同之處。

由於住宅貸款的風險非常高,因此會以直接購買保險方式分擔債券的違約風險 3.利差帳戶 如果超額利差為正,放到超額利差帳戶作為以後的損失補償。 維持足夠的超額利差:超額利差帳戶中累積到一定金額後,才將利差分配到所有投資人。

38

次級房貸風暴vs金融資產證券化 次級房貸指的是信用評等不良的貸款人向銀行貸款,而這次的美國次級房貸風暴造成如此嚴重的後果,與ABS也脫不了關係,其最主要原因為: 房貸業者包裝次級房貸後衍生一系列金融商品: 將房貸進行資產證券化,透過層層包裝,組合成為其他信用結構商品,由於經過層層包裝使得投資人已經看不出原本的樣貌,只能依靠信用評等判斷,而在次貸大量違約後價格滑落,加上流動性低,造成大量損失。

39

次級房貸風暴vs金融資產證券化 原本單純的房貸違約問題,因為資產證券化的過程將其放大成為次及證券,賣給投資銀行,投資銀行再更大規模組合其他資產證券化商品,包裝成內含多種商品的證券,使很多不購屋,單純投資利率商品的人也深受其害。 最後次級房貸風暴越演越烈,房市、債市、股市、外匯等均無法倖免,連帶遍及全球各地。

40

次級房貸風暴vs金融資產證券化 銀行 次級房貸 其他貸款資產,如信用卡等 不動產證券化 各類抵押債權證券化的資產基礎證券 最終的商品

再次證券化

41

次級房貸風暴vs金融資產證券化

42

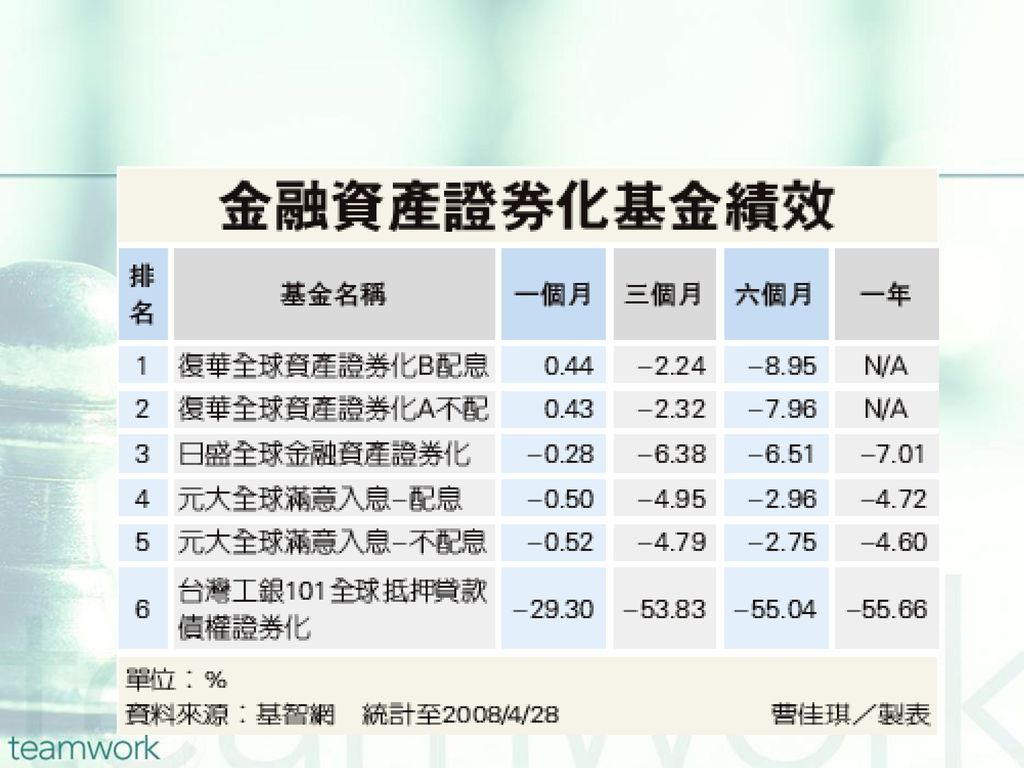

而在眾多的金融機構及商品中,受創最重的即為金融資產證券化商品,而國是在94年起發行金融資產證券化商品,由寶來投信率先募集。由於新商品吸引人氣,當時曾經募集超過150億元,吸金魅力不容小覷,也吸引其他同業相繼投入市場,包括日盛和復華等,都陸續發行金融資產證券化基金。

43

但這樣一個在當時魅力相當大的商品,在這一波衝擊之下受害為首當其衝,截至2008年3月底,國內金融資產證化券基金總額只剩下73

但這樣一個在當時魅力相當大的商品,在這一波衝擊之下受害為首當其衝,截至2008年3月底,國內金融資產證化券基金總額只剩下73.45億元,與去年同期229.98億元相比,大幅衰退七成,規模及檔數都是近一年來衰退第一名。 去年10月寶來投信宣布清算旗下金融資產證券化基金,今年華頓投信也清算美國浮動利率金融資產證券化基金,台灣工銀101全球抵押貸款債權證券化基金亦在28日獲核准清算,讓國內金融資產證券化基金僅剩下三檔。

45

END

Similar presentations

.>")