Download presentation

Presentation is loading. Please wait.

1

工业财务状况表 财务部分培训 (2010年年报)

")

2

一、指标解释 二、注意问题

3

一、指标解释 年初存货(011) 流动资产合计(012) 其中:货币资金(002) 该指标会有漏填。

流动资产合计(012) 其中:货币资金(002) 该指标会有漏填。")

4

现金(213) 根据会计“现金”科目的期末数填列。 银行存款(320) 根据会计“银行存款”科目的期末数填列。 指标容易漏填。

根据会计 现金 科目的期末数填列。 银行存款(320) 根据会计 银行存款 科目的期末数填列。 指标容易漏填。")

5

短期投资(013) 执行2006年《企业会计准则》的企业,根据“资产负债表”中“交易性金融资产”项和“可供出售金融资产”项的期末数分析填列。

如果从会计科目取数,则要减去短期投资跌价准备,并加上一年到期的长期投资。 是指企业购入各种能随时变现并准备随时变现的持有时间不超过 一年的股票债券和基金及其他投资。

6

由于财务账目设置等问题出现负数,需写清说明

应收账款(净额)(014) 取自“资产负债表”中的“应收账款”。 由于财务账目设置等问题出现负数,需写清说明 有的企业应收账款和预收账款放在一个科目,就有可能为负数。

(014) 取自 资产负债表 中的 应收账款 。 由于财务账目设置等问题出现负数,需写清说明. 有的企业应收账款和预收账款放在一个科目,就有可能为负数。")

7

如果从会计科目取数,应填报扣除存货跌价准备后的净额。

存货(015) 如果从会计科目取数,应填报扣除存货跌价准备后的净额。 产成品(016) 根据“资产负债表”中“产成品”的期末数,或“库存商品”科目中“产成品”期末数填列。 存货≥产成品 存货指标执法中发现有的企业漏报,有的企业填报的是存货及存货的原值,没有减去存货变现损失准备。

如果从会计科目取数,应填报扣除存货跌价准备后的净额。 产成品(016) 根据 资产负债表 中 产成品 的期末数,或 库存商品 科目中 产成品 期末数填列。 存货≥产成品. 存货指标执法中发现有的企业漏报,有的企业填报的是存货及存货的原值,没有减去存货变现损失准备。")

8

长期投资合计(018) 长期股权投资(217) 长期债权投资(218)

执行2006年《企业会计准则》的企业,根据“资产负债表”中“交易性金融资产”项、“持有至到期投资”项和“可供出售金融资产”项的期末数分析填列。

9

固定资产合计(019) 未执行06年会计准则企业,根据会计“资产负债表”中对应项的期末数填列。 执行06年会计准则的企业,将“固定资产净额”、“在建工程”、“工程物资”、“固定资产清理”、“投资性房地产”相加计入本指标。

未执行06年会计准则企业,根据会计 资产负债表 中对应项的期末数填列。 执行06年会计准则的企业,将 固定资产净额 、 在建工程 、 工程物资 、 固定资产清理 、 投资性房地产 相加计入本指标。")

10

固定资产合计(019) 固定资产合计≥固定资产原价-累计折旧+在建工程 (有固定资产减值准备的,可能不满足该审核,写清说明)

固定资产合计≥固定资产原价-累计折旧+在建工程 (有固定资产减值准备的,可能不满足该审核,写清说明)")

11

固定资产原价(020) 生产经营用固定资产(021) 直接服务于单位生产、经营过程的各种固定资产,包括生产经营用的房屋、建筑物、机器设备、器具、工具等。 累计折旧(022) 指企业在报告期末提取的历年固定资产折旧累计数。

生产经营用固定资产(021) 直接服务于单位生产、经营过程的各种固定资产,包括生产经营用的房屋、建筑物、机器设备、器具、工具等。 累计折旧(022) 指企业在报告期末提取的历年固定资产折旧累计数。")

12

在建工程(024) 固定资产净值(485) 指固定资产原价减去累计折旧后的净额 方便企业填报,简化企业指标计算填报环节。强调净额和净值的概念

固定资产净值(485) 指固定资产原价减去累计折旧后的净额 方便企业填报,简化企业指标计算填报环节。强调净额和净值的概念")

13

无形资产(026) 资产总计(029) 流动负债合计(030) 应付帐款(031) 该指标会有漏填。

资产总计(029) 流动负债合计(030) 应付帐款(031) 该指标会有漏填。")

14

长期负债合计(032) 执行2006年《企业会计准则》的企业,根据“资产负债表”中“非流动负债合计”项的期末数填列。

执行2006年《企业会计准则》的企业,根据 资产负债表 中 非流动负债合计 项的期末数填列。")

15

应付债券(235) 负债合计(033) 所有者权益合计(034) 实收资本(035) 该指标会有漏填。

负债合计(033) 所有者权益合计(034) 实收资本(035) 该指标会有漏填。")

16

“法人资本”中的法人,指的是我国具有法人资格的单位,港澳台及外商企业没有在中国注册的不算在其中。

“个人资本”中的个人,指的是国内的个人 ,港澳台及国外个人不算在其中。 外商企业在中国注册后一般就叫XXX(中国)有限公司,这种公司投入的资本则是法人资本。

有限公司,这种公司投入的资本则是法人资本。")

17

B103表与101表的关系: 与企业控股情况 与登记注册类型

18

执行06年会计准则企业,如果未设置该科目,则以“营业收入”代替填列。

营业收入(490) 包括主营业务收入和其他业务收入。 主营业务收入(043) 执行06年会计准则企业,如果未设置该科目,则以“营业收入”代替填列。 不要漏了分支机构收入。

包括主营业务收入和其他业务收入。 主营业务收入(043) 执行06年会计准则企业,如果未设置该科目,则以 营业收入 代替填列。 不要漏了分支机构收入。")

19

企业自行组织出口商品的收入,不包括交外贸部门的出口部分。

直接出口产品销售收入(239) 企业自行组织出口商品的收入,不包括交外贸部门的出口部分。 营业成本(134) 主营业务成本(048) 执行06年会计准则企业,如果未设置该科目,则以“营业成本”代替填列。 不要漏报。

企业自行组织出口商品的收入,不包括交外贸部门的出口部分。 营业成本(134) 主营业务成本(048) 执行06年会计准则企业,如果未设置该科目,则以 营业成本 代替填列。 不要漏报。")

20

营业税金及附加(497) 主营业务税金及附加(050) 其他业务收入(052)

主营业务税金及附加(050) 其他业务收入(052)")

21

其他业务利润=其他业务收入-其他业务成本(支出)

其他业务利润(053) 其他业务利润=其他业务收入-其他业务成本(支出) 审核条件:营业收入-营业成本-营业税金及附加=主营业务收入-主营业务成本-主营业务税金及附加+其他业务利润 如材料销售,技术转让、运输、包装物出租

其他业务利润=其他业务收入-其他业务成本(支出) 审核条件:营业收入-营业成本-营业税金及附加=主营业务收入-主营业务成本-主营业务税金及附加+其他业务利润. 如材料销售,技术转让、运输、包装物出租.")

22

营业利润(064) 执行2006年企业会计准则: 营业利润=营业收入-营业成本-营业税金及附加-营业费用-管理费用-财务费用-资产减值损失+公允价值变动收益+投资收益 由于四舍五入的误差造成与利润表不一致、不满足审核公式:利用四舍五入后的数据进行计算填报

23

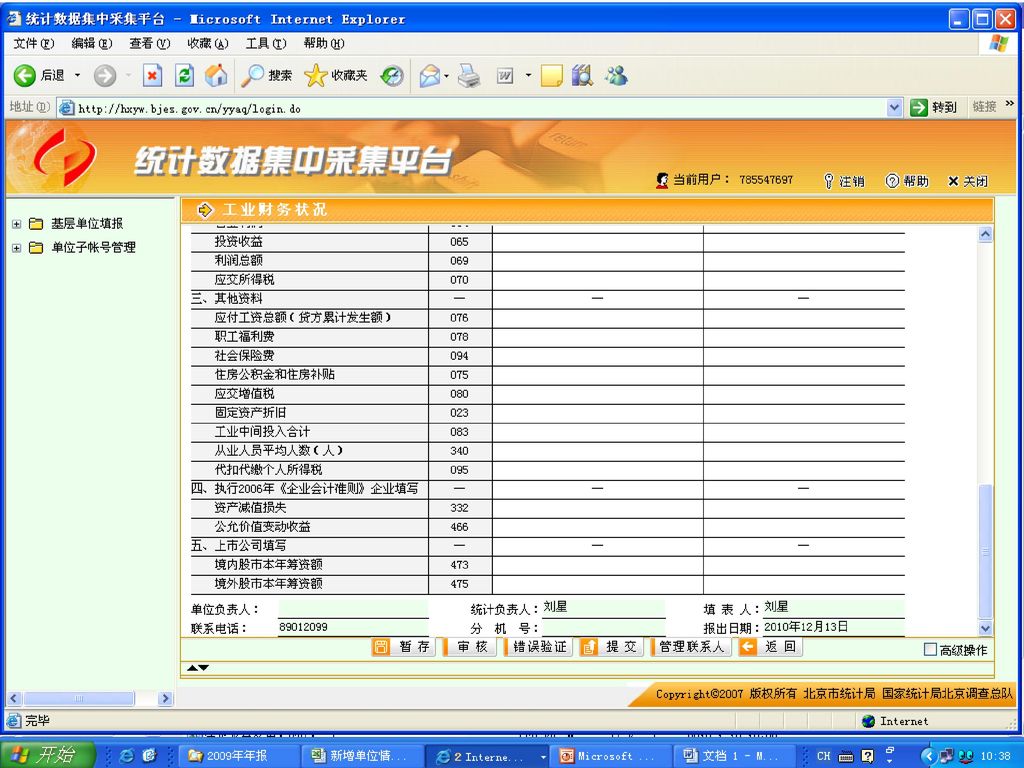

投资收益(065) 股权投资收益(460) 补贴收入(066) 营业外收入(067) 营业外支出(068) 利润总额(069)

应交所得税(070) 该指标会有漏填。

该指标会有漏填。")

24

应交增值税(080) 应交增值税=销项税额-(进项税额-进项税额转出) -出口抵减内销产品应纳税额-减免税款+出口退税(应退) 数据来源:

1. 增值税纳税申报表(出口企业注意是否包含出口退税) 2.出口退税相关明细账 3.应交税金(增值税)明细账 该指标错报、漏报较多。有没填累计数,填成当月数的;有会计上以为负数就不填的;没按公式计算的或计算错误的。

2.出口退税相关明细账. 3.应交税金(增值税)明细账. 该指标错报、漏报较多。有没填累计数,填成当月数的;有会计上以为负数就不填的;没按公式计算的或计算错误的。")

25

小规模纳税企业计算公式为: 应交增值税 =全年计税销售额 ×征收税率 小规模纳税企业填列该项目时,应根据企业的“应交税金”科目的明细科目“应交增值税”的贷方累计发生额填列。注意不要填列成余额。 小规模纳税企业的应交增值税等于本年销项税。

26

注意: 2.不含期初未抵扣数 3.出口退税是应退数不是实退数。 4.错填成实交数 5.错填成当月数 1.负数不要漏报

该指标错报、漏报较多。有没填累计数,填成当月数的;有会计上以为负数就不填的;没按公式计算的或计算错误的。

27

进项税额(081) 销项税额(082) 该指标会有漏填。

销项税额(082) 该指标会有漏填。")

28

应付利润(071) 根据会计科目“应付利润(应付股利)”的贷方累计发生额填列,不是余额。 从业人员平均人数(340)

根据会计科目 应付利润(应付股利) 的贷方累计发生额填列,不是余额。 从业人员平均人数(340)")

29

1、什么是 是在报告期内与单位订立劳动合同的所有 人员,含全职、兼职和临时职工。 未与单位订立劳动合同但由单位正式任命

的人员,如董事会成员、监事会成员等。 未与单位订立劳动合同或未由其正式任 命,但为其提供与职工类似服务的人员, 如劳务用工合同人员。 什么是提供与职工类似服务,也就是按从事主营活动口径。如果严格按照要求填报,但出现人员与工资的不匹配,出现审核错误,没关系,写清说明统计口径。

30

月平均人数=(月初从业人员数+月末从业人员数)÷2

2、如何计算 月平均人数=(月初从业人员数+月末从业人员数)÷2 从业人员平均人数=各月从业人员平均人数之和÷12 注:年内新建企业,年报按除以12个月计 算。 注意几个经常出错的填报方式:一是和101表上的年末人数填报成同一个数,二是和101表上年末人数差距过大,三是直接用年初人数加年末人数除以二。从业人员人数应大于零。首先,是平均数,不应整年无一人。其次,至少还有法人。

÷2. 从业人员平均人数=各月从业人员平均人数之和÷12. 注:年内新建企业,年报按除以12个月计 算。 注意几个经常出错的填报方式:一是和101表上的年末人数填报成同一个数,二是和101表上年末人数差距过大,三是直接用年初人数加年末人数除以二。从业人员人数应大于零。首先,是平均数,不应整年无一人。其次,至少还有法人。")

31

月份 月初人数 月末人数 月平均人数 报告期平均人数 1月 100 200 150 2月 240 220 (150+220)/2 ……

12月 ……/12 这个指标数据有的企业没有,没有就不填,不要用其他利润数凑。

32

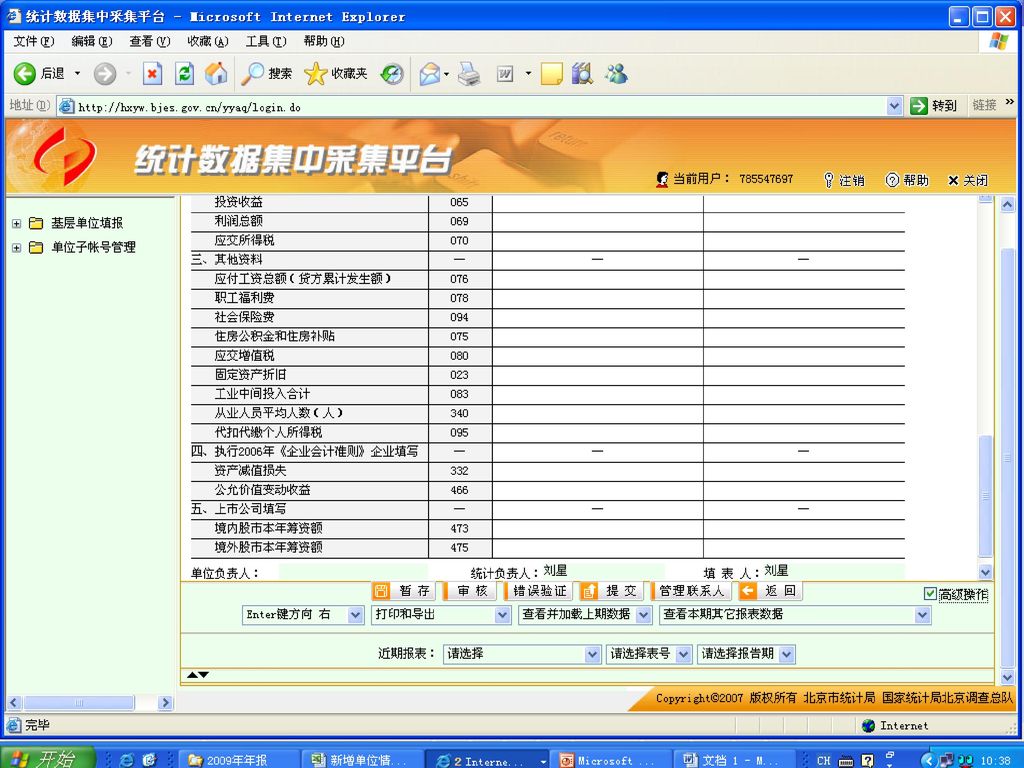

资产减值损失(332) 公允价值变动收益(466) 境内股市本年筹资额(473) 境外股市本年筹资额(475) 该指标会有漏填。

公允价值变动收益(466) 境内股市本年筹资额(473) 境外股市本年筹资额(475) 该指标会有漏填。")

33

二、注意问题 1.易混指标 年初存货---存货 存货---产成品 方便企业填报,简化企业指标计算填报环节。强调净额和净值的概念

34

2.四个新旧会计准则差异大的指标 短期投资 长期债权投资 固定资产合计 长期负债合计

35

3.计算易错指标 应交增值税 从业人员平均人数 方便企业填报,简化企业指标计算填报环节。强调净额和净值的概念

36

4、准强制(B类)错误需要主管部门开锁,核实性(C类)错误说明要说清原因。

5、计量单位:统计报表为 “千元”,且保留整数。 工作要求:一是查找错误数据,二是查明差距原因。 错误说明填写情况,要求不一定很多字,说清原因即可,不能是“核实无误”、“属实”。强制性审核“错误”一定不能有。 工业处每个指标都会查极值。

37

6、资产负债表除年初存货外,其他指标为年末数;利润及利润分配表为本年累计数。

7、审计后年度决算表(3月25日前可修改)。 8、平台填报15分钟内暂存一次。 9、建议先填纸介质报表,再进行录入。

。 8、平台填报15分钟内暂存一次。 9、建议先填纸介质报表,再进行录入。")

46

2011年月报 – B203表 报送说明 报表变化 指标解释 注意问题

47

B203报送说明 填报范围: 年主营业务收入2000万以上的企业。 报送时间:月后15日12:00前 1月份免报

48

B203报表变化 取消“中间投入”、“流动资产平均余额” 增加和修订指标同B103年报,不再讲解。

49

B203指标解释 原材料(042) 指企业库存的各种材料,包括原料及主要材料、辅助材料、外购半成品(外购件)、修理用备件(备品备件)、包装材料、燃料等。 根据会计“原材料”科目的期末数填列。 新增指标。是库存的其中项。

指企业库存的各种材料,包括原料及主要材料、辅助材料、外购半成品(外购件)、修理用备件(备品备件)、包装材料、燃料等。 根据会计 原材料 科目的期末数填列。 新增指标。是库存的其中项。")

50

应付工资总额(贷方累计发生额)(076) 应付工资总额 旧会计准则: 应付工资(本期贷方累计发生额) 成本费用“工资”科目(本期累计发生额)

根据会计“应付工资”科目的本期贷方累计发生额填列,或根据企业成本、费用明细表中“工资”项本期累计发生额填列。执行2006年《企业会计准则》的企业,根据“资产负债表”中“应付职工薪酬”项下“职工工资”的本期贷方累计发生额填列;或直接根据企业成本、费用明细表中“职工工资”项本期累计发生额填列。 应付工资总额 2006年会计准则: 应付职工薪酬 - 职工工资(本期贷方累计发生额) 成本费用“职工工资”科目(本期累计发生额)

成本费用 职工工资 科目(本期累计发生额)")

51

如果外籍及港澳台方人员工资未计入工资科目,应从相关成本费用科目中摘取计入。

不包括企业用净利润或福利基金支付的工资、奖励、福利等费用。 包括应由个人缴纳,而由企业代缴的个人所得税、社会保险费和住房公积金。 2.因为在算增加值时,营业盈余里已经体现了,造成重复计算。3.今年指标解释新增的一句话,如果工资项里不包括不用特意摘出。(制度第42页)

")

52

职工福利费(078) 根据企业成本、费用明细表中“职工福利费”项本期累计发生额填报。

如果付给外籍及港澳台方人员的福利费未计入福利费科目,则应从相关成本费用科目中摘取计入。 不包括企业用净利润或福利基金提取的福利费用。 职工福利费,根据财政部有关规定,咱们企业现在就不再计提福利费了,如果发生了福利,是直接计入企业成本费用中核算的,所以财务报表上应付福利费这个科目,现在应该好多企业都没有了,没有这项内容了,我们在取得这些数据的时候,就可以根据成本费用明细表中“职工福利费”这项内容,取它的累计发生额填报。 和工资一样,一个包括一个不包括。

53

社会保险费(094) 指企业在报告期根据国家规定的标准向社会保障部门和保险公司为职工个人缴纳的社会保险费。包括:基本养老保险、补充养老保险(年金)、基本医疗保险、补充医疗保险、生育险、失业险、工伤险以及其他人身险。根据会计成本、费用中的相关项目计算填列。

指企业在报告期根据国家规定的标准向社会保障部门和保险公司为职工个人缴纳的社会保险费。包括:基本养老保险、补充养老保险(年金)、基本医疗保险、补充医疗保险、生育险、失业险、工伤险以及其他人身险。根据会计成本、费用中的相关项目计算填列。")

54

指企业在报告期内为职工交纳的住房公积金和企业支付的职工住房补贴。

住房公积金和住房补贴(075) 指企业在报告期内为职工交纳的住房公积金和企业支付的职工住房补贴。 (1)不包括一次性住房补贴。 (2)支付给外籍及港澳台方人员的住房费用和补贴也包括在内。 (3)不包括职工交纳部分。

指企业在报告期内为职工交纳的住房公积金和企业支付的职工住房补贴。 (1)不包括一次性住房补贴。 (2)支付给外籍及港澳台方人员的住房费用和补贴也包括在内。 (3)不包括职工交纳部分。")

55

固定资产折旧(023) 指单位在报告期内提取的固定资产折旧合计数。根据单位成本、费用明细表中“固定资产折旧”或“折旧”项本期累计发生额填列。

填成“累计折旧” 用“累计折旧”期末数减期初数倒挤 定义变得简洁。制度第42页。 3.因为如果在这个过程中,有报废的固定资产,有转出的固定资产,这样你倒挤出来的数是不对的,是不符合我们的调查目的。

56

B203注意问题 1、同期数:新增指标;新增单位;不能出现调整值 2、累计数错填为当月数 3、应交增值税

4、财务费用为负数,且没有利息收入时,需查询 08年平台审核条件设置较宽,是以满足市局需要。如果太严,加重基层工作负担。 有用上月数代替同期数的现象,培训解决。

57

5、资产负债部分上下月变动超过50% 6、社会保险是企业缴纳部分 7、从业人员平均人数上下月变动超50人 8、有雇用劳务分包人员的要分清界限

58

谢 谢!

Similar presentations

總結分享會 二零零九年一月十日.>")

: 福山萵苣,萵苣家族成員之一,鮮甜脆綠又帶有萵苣類的 特殊苦味,用來代替生菜搭配烤肉也別具風味。極少病蟲 害,只需定時澆水施肥就能健康長大,是相當容易種植又 能有大收穫的蔬菜 。 感想: 雖然大陸妹好吃又好種,但種了太多而吃不完.>")

得宜的穿着打扮 (必要的化妆) 注意坐的位置及环境 工具备妥当 (秤,相片簿,细心关怀表,量尺 … ) 足够的产品.>")