Download presentation

Presentation is loading. Please wait.

1

会计信息分析与运用 —浙江古越龙山酒股份有限公司财务分析 组员:2006级工商企业管理专业 金国芳 叶乐慧 魏观红 徐挺挺 虞琴琴

2

小酌世界十大名酒品性 法国浪漫香槟气泡舞 意大利享乐红酒与生活 瑞典伏特加之冰火两重天 苏格兰威士忌的精神家园 希腊茴香魅诱入酒来

德国啤酒大冲浪 墨西哥火辣激情特基拉 日本精致有道大吟酿 中国黄白对决两分天下 白酒之荐:贵州茅台 黄酒之荐:古越龙山千福花雕

4

古越龙山简介

5

资产负债表及偿债能力分析 资产负债表总体状况的初步分析

6

资产负债表总体状况的初步分析

7

资产负债表及偿债能力分析 资产负债表的主要项目分析

8

资产负债表的主要项目分析

9

资产负债表的总体分析 企业的资产总体质量较好,能维持企业的正常运转,从负债和所有者权益来看,公司的长期负债和流动负债都维持在适中水平,公司前两年来的负债总体维持在51%左右,说明企业财务状况乐观,具有一定的抗风险能力。2007年公司偿还完长期负债,使其总体负债下降到36%,说明公司应加强负债的管理和使用.

10

利润表总体状况的初步分析 利润表主要项目的分析 利润表的总体评价

利润表及盈利能力分析 利润表总体状况的初步分析 利润表主要项目的分析 利润表的总体评价

11

利润表总体初步分析

12

主要项目分析

13

利润表的总体评价 从利润表揭示出来的信息可以看出,公司2007年的净利润的增长率较2006年上升很多,其主要原因是投资收益大幅上升;虽然营业费用、管理费用和财务费用有所上升,但是按照比例来看,还是在合理的范围内的;对此报表使用者应注意,如果公司是为了加大市场开发力度,而使营业费用增长,未必不是一件好事。不然的话,就需要有待控制费用。

14

现金流量表的水平分析 现金流入量分析 现金流出量分析 现金流量表垂直分析 现金净流量分析

现金流量表分析 现金流量表的水平分析 现金流入量分析 现金流出量分析 现金流量表垂直分析 现金净流量分析

15

现金流量表的水平分析

17

现金流量表的水平分析 2005、2006两年的现金流入结构中,经营活动的现金比重一直较高,说明企业的现金流入主要来源于经营活动,也说明企业的现金流入应该是比较可靠和稳定的,2006、2007两年也顺势增长。经营活动的现金流入2005、2006两年比重相对低,但2006、2007又有回生,从现金流量的来源我们知道主要是销售商品提供劳物产生的现金流入,结合数据我们可以看出企业生产能力有很大的提高,筹资活动的现金比列较低,说明企业的融资能力较弱,另一方面企业的能力也有所提高,财务风险降低。 2005、2006两年的现金流出结构中上升没有2006、2007较高,所明企业对经营活动的管理有一定成效,投资活动的现金流出逐年降低,说明自己的销售收入可以代替向外投资,筹资活动的现金流出量大于流入量,说明企业融资规模较大,维持在较高水平。

18

垂直分析 项目 2005年 2005年垂直比率 2006年 2006年垂直比率 2007年 2007年垂直比率 现金流入量总计

1,740,678,351 100.00% 1,726,938,315.63 1,843,001,767.77 现金流出量总计 2,326,113,149.01 1,749,960,430.73 1,835,410,611.38 现金及现金等价物净流量 14,138,516 -23,481,342.11 6,676,373.42

19

现金流量表垂直分析 公司筹资活动所占比重最大,从垂直分析得出该公司筹资能力较强,偿债能力又大大提高,这体现了该企业的信誉程度,经营活动现金流量不够充裕,有一定的风险,我们应发挥该作用,在有能力偿还债务的前提下举借新债来改善该公司经营活动方面的不足,以增强企业的获利能力,但我们也要警惕投资上的不当来避免财务状况的恶化。

20

财务评估 成长性 经营能力 盈利能力 偿债能力 现金流量

22

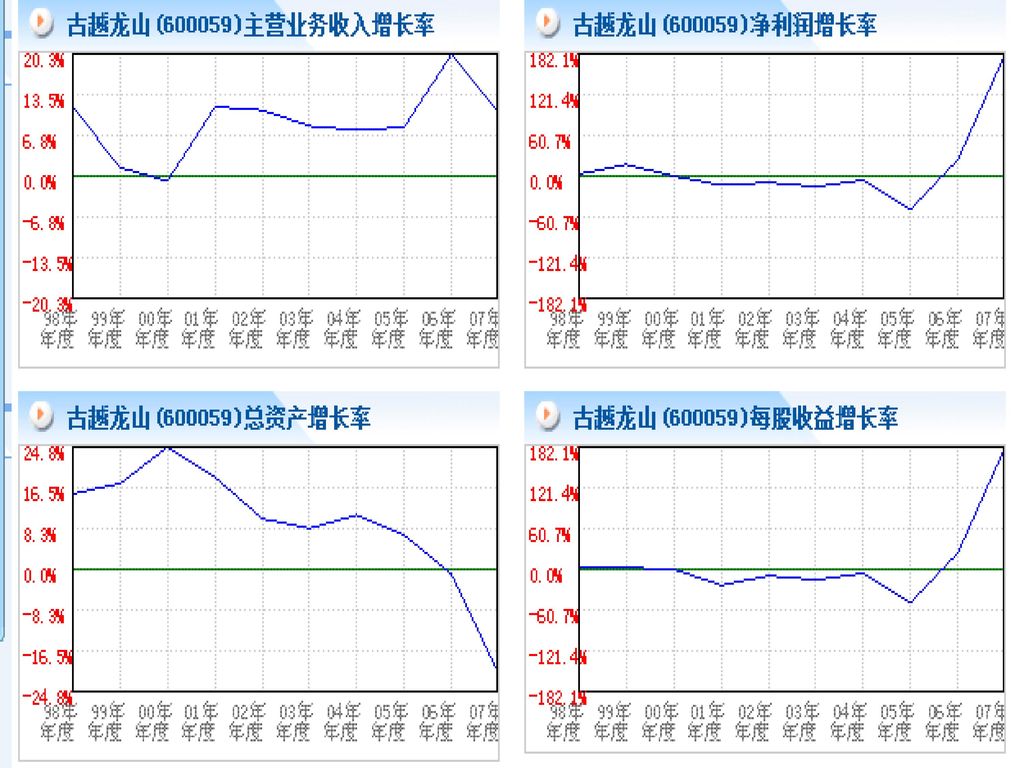

成长性分析

23

1.主营业务增长率 公司的2006年的主营业务收入 万元。2007年销售收入为 万元,比2006年下降了9.81%。 2.净利润增长率 06与07年公司的净利润相差 万元。2007年净利润为 万元,比2006年上升了157.95%。 3.总资本增长性 从这两年比较来看,公司的权益资本下降了50755万元。2007年权益资本为 万元,比2006年下降了20.22%。 4.净资产增长率 从这两年比较来看,2006年处于负增长状态,本年度有所回转,达3.64% 5.每股收益增长率 从这两年比较来看,公司的每股收益上升了0.254元,相对于2007每股0.384元,上升了157.95%

24

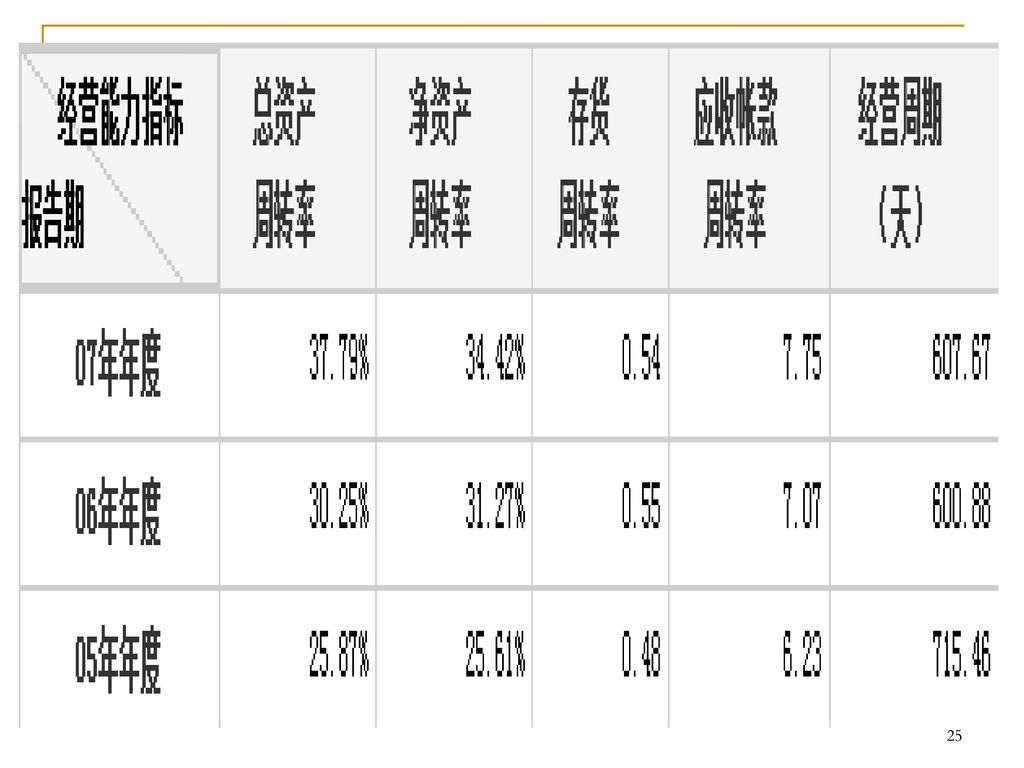

经营能力分析

26

盈利能力分析

27

盈利能力指标

28

偿债能力分析

29

偿债能力指标

30

现金流量分析

31

现金指标

32

thank you ! 成员:俞慧慧 朱丽娜 吕云 陈建芳 张桂琼

Similar presentations

教育部 101年12月12日 1 1.>")

班 第二组 蔡聿桐.>")