Download presentation

Presentation is loading. Please wait.

1

财务报表分析第二篇

2

第7章 企业活动与财务报表 1.金融市场与公司理财 B. 公司进行 资产投资 金融市场 A. 公司发行证券 金融资产(FA)

(现金、可交易证券) 经营资产(OA) 流动资产 固定资产 金融市场 短期负债 长期负债 股票 A. 公司发行证券 E. 再投资 现金流 F. 支付的股利 与利息 C. 公司资产所带 带来的现金流 政府与其他利益相关者

经营资产(OA) 流动资产. 固定资产. 金融市场. 短期负债. 长期负债. 股票. A. 公司发行证券. E. 再投资. 现金流. F. 支付的股利. 与利息. C. 公司资产所带. 带来的现金流. 政府与其他利益相关者.")

3

资产负债的重新分类 金融资产(FA) 经营资产(OA) 投入生产之前的现金、以及短期的证券投资(股票、债券)

投资于经营活动产生的资产,包括土地、工厂、存货、应收账款等(应付账款、应付工资等为经营负债OL) 产生资本性支出(I) 产生经营现金流(OCF)(包括营运资本)

产生资本性支出(I) 产生经营现金流(OCF)(包括营运资本)")

4

金融负债(FO) 经营负债(OL) 股东权益E(CSE) 筹集现金产生的债务,如银行借款、应付债券等

经营活动产生的负债,包括应付账款、应付工资、应付税金、应付福利费等 股东权益E(CSE) NOA(OA-OL)-NFO(FO-FA) 净经营资产-净金融负债

NOA(OA-OL)-NFO(FO-FA) 净经营资产-净金融负债.")

5

资产负债表 重编资产负债表 资产 负债 经营资产 OA 经营负债 OL 金融资产 FA 金融负债 FO 股东权益 E 总资产 OA+FA

总权益 OL+FO+E 重编资产负债表 经营资产 金融负债及所有者权益 OA 金融负债 FO 经营负债 OL 金融资产 FA 净金融负债 NFO 股东权益 E 净经营资产 NOA NFO+E

6

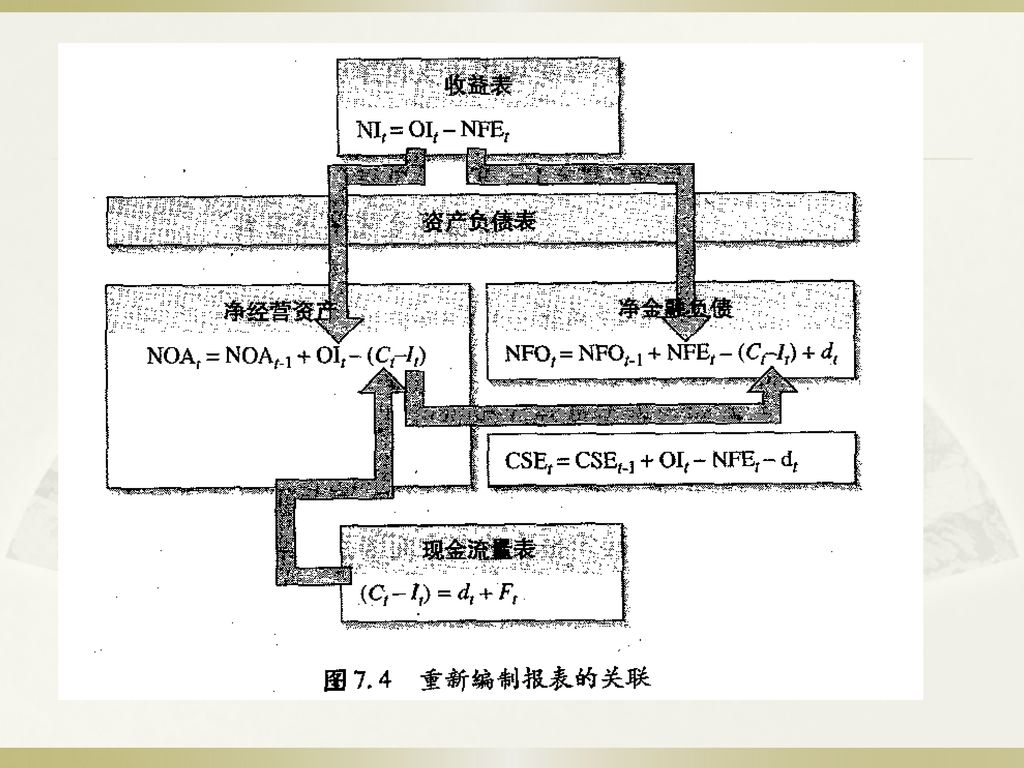

企业活动:存量和流量

7

重新编制的利润表 经营收入 OR 经营费用 OE 经营收益 OI 财务费用 XX 财务收入 (XX) 净财务费用 (NFE) 收益

净财务费用 (NFE) 收益")

8

自由现金流的来源与处置 自由现金流FCF=C-I 自由现金流的处置 C-I=OI-∆NOA(收益-投资于经营活动)

自由现金流来源于净经营资产 自由现金流的处置 短期证券投资 发放股利 收到利息(负财务费用) C-I= ∆NFA-NFI +d= ∆NFA+NFE+d

C-I= ∆NFA-NFI +d= ∆NFA+NFE+d.")

10

企业盈利能力 RNOA有时称为投入资本回报率(ROIC)

")

11

第9章 资产负债表和利润表分析 重编后的资产负债表 资产 负债和所有者权益 金融资产: 金融负债: 现金等价物 短期借款 短期投资

第9章 资产负债表和利润表分析 重编后的资产负债表 资产 负债和所有者权益 金融资产: 金融负债: 现金等价物 短期借款 短期投资 一年内到期的长期负债 短期应收票据 短期应付票据 长期债权投资 长期借款(银行贷款、应付债券、应付票据) 应付速效租赁款 经营资产: 经营负债: 其他项目 少数股东权益 普通股东权益

应付速效租赁款. 经营资产: 经营负债: 其他项目. 少数股东权益. 普通股东权益.")

12

重编的利润表 经营收益 销售收入 产品销售成本 毛利 减:经营费用 管理费用 广告费用 无形资产摊销 税前经营收益 减税费 来自销售的经营收益 其他经营收益(费用) 货币折算损益 金融费用 利息费用(收益) 优先股股利

优先股股利.")

13

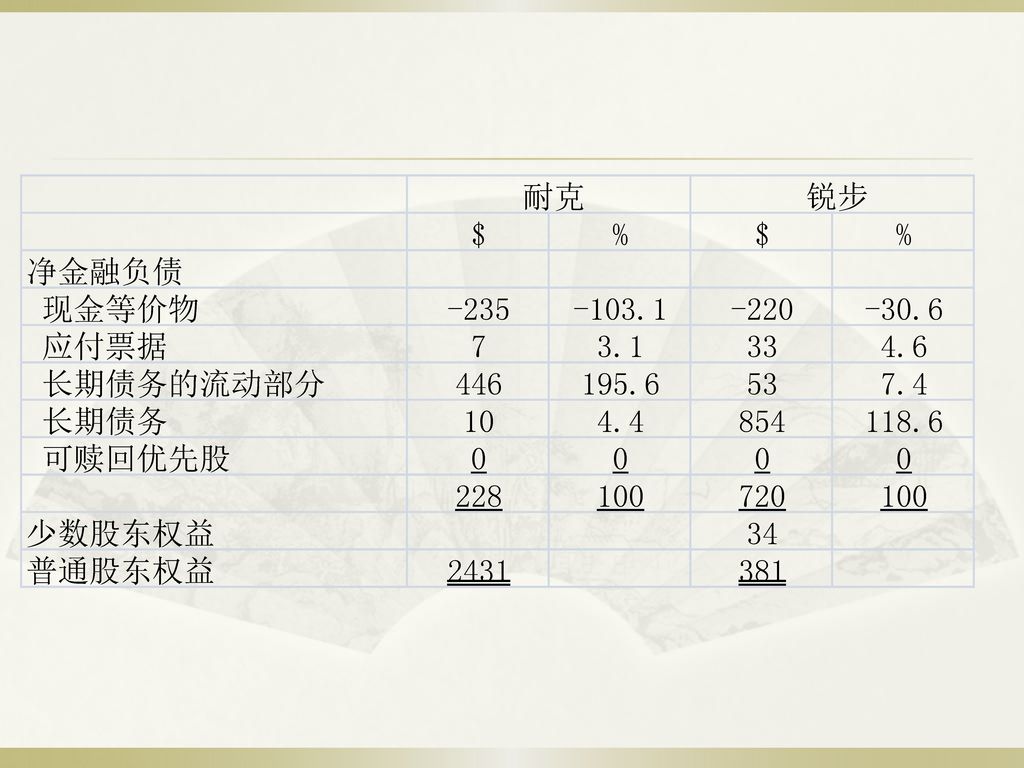

耐克和锐步1996年共同规模利润表分析

14

共同资产负债表

16

趋势分析(耐克公司)

")

17

比率分析

18

第10章 现金流量表分析

19

第11章 盈利能力分析 杜邦分析系统 NI:净利润 OI:经营收益 sales::营业收入 NOA:净经营资产 Assets:总资产

Equity:股东权益 NI/sales:销售利润率 Sales/assets:总资产周转率 Assets/equity:权益乘数 OI:经营收益 NOA:净经营资产 Assets/NOA:总资产/净经营资产比 或净经营资产占总资产比重的倒数

20

戴尔的战略管理 戴尔电脑公司是电脑生产和销售环节中的广为认可的创新者。它的“直接面向顾客销售”的方法减少了零售分销层次以及零售商索取的差价。它的“适时库存系统”(just-in-time inventory system)保证其存货几乎为零,所以戴尔不仅有接近于零的存货投资,而且当电脑的价格波动或是技术更新时,它不会因为积压过时无用的电脑而持有风险。同时,由于生产外包,戴尔自身的厂房设备就有相对低的投资。戴尔对它的供应商在供货方面给予一定的压力而且采取对供应商稍后付款的办法。 如下所示,戴尔的ROIC为-42.13%,而超常(剩余)收益为 %×(-30.48)=15.58(亿美元)

保证其存货几乎为零,所以戴尔不仅有接近于零的存货投资,而且当电脑的价格波动或是技术更新时,它不会因为积压过时无用的电脑而持有风险。同时,由于生产外包,戴尔自身的厂房设备就有相对低的投资。戴尔对它的供应商在供货方面给予一定的压力而且采取对供应商稍后付款的办法。 如下所示,戴尔的ROIC为-42.13%,而超常(剩余)收益为 %×(-30.48)=15.58(亿美元)")

21

戴尔公司2002年的assets/NOA比率 经营资产 现金 $25 应收账款 2269 存货 278 固定资产 826 其他资产 1875

5273 经营负债 应付账款 5075 负债利息 2444 其他负债 802 (8321) 净经营资产NOA (3048) 净金融资产 7742 股东权益 4694

净经营资产NOA. (3048) 净金融资产 股东权益")

Similar presentations

![内容说明: 本培训内容根据 2001 年注册会计师考 试辅导教材《会计》一书和《企业会 计制度》(财会[ 2000 ] 25 号)相关 内容编写.](/39/11007580/big_thumb.jpg "内容说明: 本培训内容根据 2001 年注册会计师考 试辅导教材《会计》一书和《企业会 计制度》(财会[ 2000 ] 25 号)相关 内容编写.>")

有限公司 小组成员:胡佳英 杨玲 陈依云 骆朱岚. 长春高新技术产业集团概况 : 年末流动资产合计( 277517148.91 ) 年末流动负债合计( 204776661.78 ) 存货( 0 ) 经营活动产生的现金流量净额( 24345270.94 ) 资产总额(>")

利润表 (经营成果) 总 账 明细账.>")