Download presentation

Presentation is loading. Please wait.

1

僑務委員會 經營管理輔導教學講座 2008年9月

2

財務管理在個人理財 與企業投資決策 的應用 國立台北大學經濟學系 副教授簡明哲

3

大綱 前言 終值與現值及實例解說 年金終值與年金現值及實例解說 個人理財決策之應用 房地產投資 人壽保險 證券投資 助學貸款 薪資給付

貸款與攤銷 企業投資決策之應用 資本預算內涵 各項評估方法及實例解說 回收期限法、淨現值法、內部報酬率法、獲利能力指數法 資本預算決策相關問題 風險分析與執行 結語

4

時間線 代表各期現金流量(CFt)發生的時點

1 2 3 i% CF0 CF1 CF2 CF3 代表各期現金流量(CFt)發生的時點 每期期末時註記現金流量,因此t=0代表今天(現在),t=1代表第一期(年、月等)之期末或第二期之期初

發生的時點. 每期期末時註記現金流量,因此t=0代表今天(現在),t=1代表第一期(年、月等)之期末或第二期之期初.")

5

時間線範例 100 1 2 i% 2年後之$100現金流量 100 1 2 3 i% 3年均等現金流量(年金)$100

$100")

6

多期不均等現金流量,CF0 = -$50, CF1 = $100, CF2 = $75, and CF3 = $50

時間線範例 多期不均等現金流量,CF0 = -$50, CF1 = $100, CF2 = $75, and CF3 = $50 100 50 75 1 2 3 i% -50

7

年金 「年金」(Annuity)是指在某固定時間的等額金額支付。例如:在五年內,每年年底固定$1000的現金流量,則此現金流量就稱作年金。年金每期固定支付的金額是以C來表示。 如果年金的現金流量是發生在每期的期末,則此種年金稱作「普通年金」(Ordinary Annuity)。 如果年金的現金流量是發生在每期的期初,則此種年金稱作「期初年金」(Annuity Due)。 財務上所見到的年金型態一般都是以普通年金為主,所以如果沒有特別註明,都是指普通年金。

。 財務上所見到的年金型態一般都是以普通年金為主,所以如果沒有特別註明,都是指普通年金。")

8

普通年金vs.期初年金 普通年金 C 1 2 3 i% C 1 2 3 i% 期初年金

9

複利vs.單利 例:本金$100元,利率為14%的情況下,自第四年後,複利與單利間本利和的差距越來越大,這是因為複利每一期以上一期本利和為計算利息的基礎。 年期 複利 單利 100 1 114 2 129.96 128 3 142 4 156 5 170 6 184 7 198 8 212 9 226 10 240 複利與單利之差異

10

複利的威力 例:Manhattan Island Sale

Peter Minuit 於1626年以價值$24的貨品與印地安人交換了Manhattan Island,382年後的今天,這是筆好交易嗎? 假設當初印地安人把貨物都賣掉了,並將這$24投資在 8%年利率上,382年後的今天這些投資值: FYI - The value of Manhattan Island is well below this figure.

11

複利的威力 例:假設你的祖先在200年前以6%利率投資了$1在你名下,那麼今天你將擁有多少? 以複利計算:

以單利計算:每年利息收入= $1*0.06 = $0.06 200年利息總收入=$0.06*200 = $12.00

12

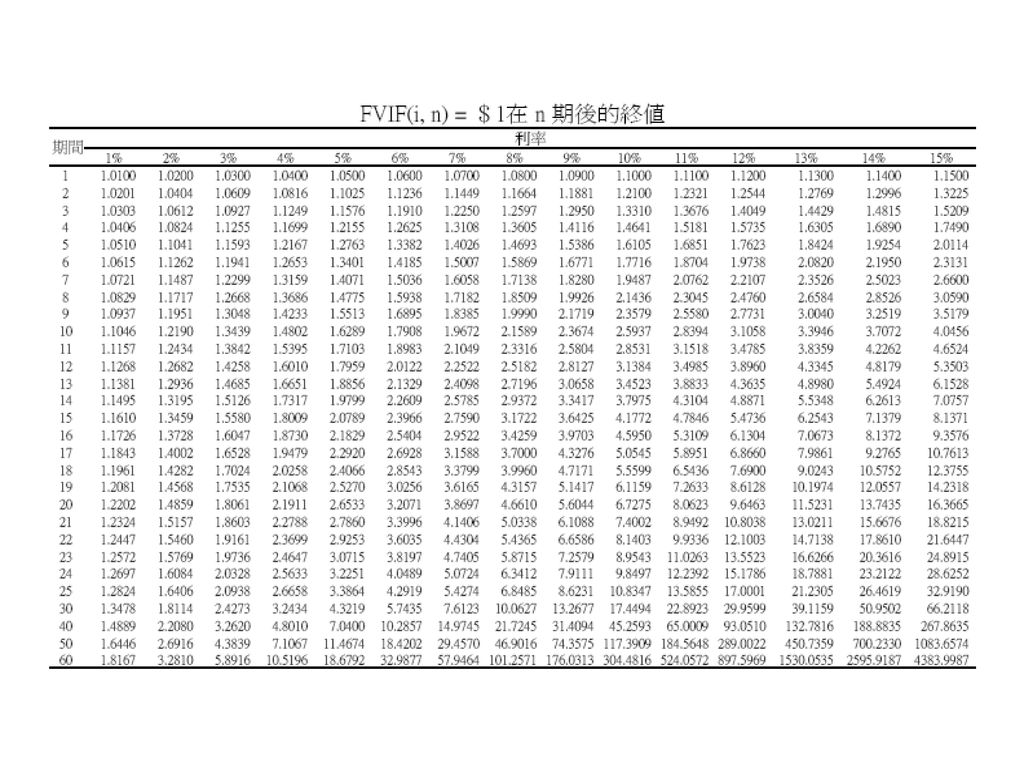

終值(Future Value, FV) 將某特定時點的金錢價值複利成為未來特定時點之金錢價值(複利就是將今天價值轉換成為終值的過程),一般而言我們可以利用以下的複利公式來計算終值: 或是以查終值利率因子表(Future Value Interest Factor, FVIF)的方式求算終值:

將某特定時點的金錢價值複利成為未來特定時點之金錢價值(複利就是將今天價值轉換成為終值的過程),一般而言我們可以利用以下的複利公式來計算終值: 或是以查終值利率因子表(Future Value Interest Factor, FVIF)的方式求算終值:")

14

終值(Future Value, FV) 也可以選擇運用EXCEL試算表中之函數運算功能,操作如下: 選擇『插入函數』

選擇函數類別中『財務』 選擇函數名稱中『FV』 在出現對話匡中填入適當之數字 在『Rate』中填入利率 在『Nper』中填入期間之期數 在『Fv』中填入到期時之金額 在『Type』中選擇期初或期末付款 或直接鍵入公式: = -FV(8%,3,, ,0) 按『Enter』即得答案 = $ 1,259,712.00

按『Enter』即得答案 = $ 1,259,")

15

例:假設年利率是10%,今天的$100三年後的 終值是多少? FVn = $100*(1+0.1)3 =$133.1

終值(Future Value, FV) 例:假設年利率是10%,今天的$100三年後的 終值是多少? FVn = $100*(1+0.1)3 =$133.1 FV = ? 1 2 3 10% 100

例:假設年利率是10%,今天的$100三年後的 終值是多少? FVn = $100*(1+0.1)3 =$ FV = % 100.")

16

終值(Future Value, FV) 例:若年初時您向地下錢莊借了一萬元,年 利率為20%,借期為2年6個月,半年計

息一次,則2年半後您必須償還多少本 利和呢? FVn=$10,000*(1+20%/2)5=$16,105

5=$16,105.")

17

終值(Future Value, FV) 例:假設年利率是10%,今天的$100每年複利一次與每半年複利一次,三年後的終值各是多少? 1 2

1 2 3 10% 100 133.10 每年複利一次: FV3 = $100(1.10)3 = $133.10 1 2 3 5% 4 5 6 134.01 100 每半年複利一次: FV6 = $100(1.05)6 = $134.01

3 = $ % 每半年複利一次: FV6 = $100(1.05)6 = $")

18

利率與期數對終值的敏感性分析 Interest Rates 24

19

現值(Present Value, PV) 現值(PV)是將某未來特定時點之金錢價值折合成目前之金錢價值,而折現(Discounting)就是將前述複利的概念反推回去,求得過去某時點上實際的現金價值。 單期現金流量之現值為: 多期之現值為:

20

例:在利率是10%的假設下,三年後的$100其現 值是多少? PV = $100/(1+0.1)3=$75.13

單期現金流量之現值 單期現金流量之現值為: 例:在利率是10%的假設下,三年後的$100其現 值是多少? PV = $100/(1+0.1)3=$75.13 1 2 3 10% PV = ? 100

3=$ % PV = 100.")

21

單期現金流量之現值 例:延續地下錢莊之例,如果在2年6個月後您有能力償還的金額只有1萬5,000元,則今日您最多只能夠借多少?

22

單期現金流量之現值 例:1995年,Coca-Cola公司必須借入大約$10億的現金,為期25年,該公司以出售IOUs來達成此計劃,假設每一張IOU承諾在25年後支付$1,000,當時利率是8.53%,若欲買入該公司之IOUs ,每張應付多少?

23

多期現金流量之現值 多期不均等現金流量之現值為:

24

多期不均等現金流量之現值 100 1 300 2 3 10% -50 4 90.91 247.93 225.39 -34.15 = PV

25

多期現金流量之現值 例:假設妳的汽車經銷商提供妳兩種付款方式,一是現在支付總車款$15,500,另一是先付頭期款$8,000,未來2年每年另付$4,000。假設妳在安全無風險下的投資可以賺8%利率,妳會選擇哪種付款方式?

26

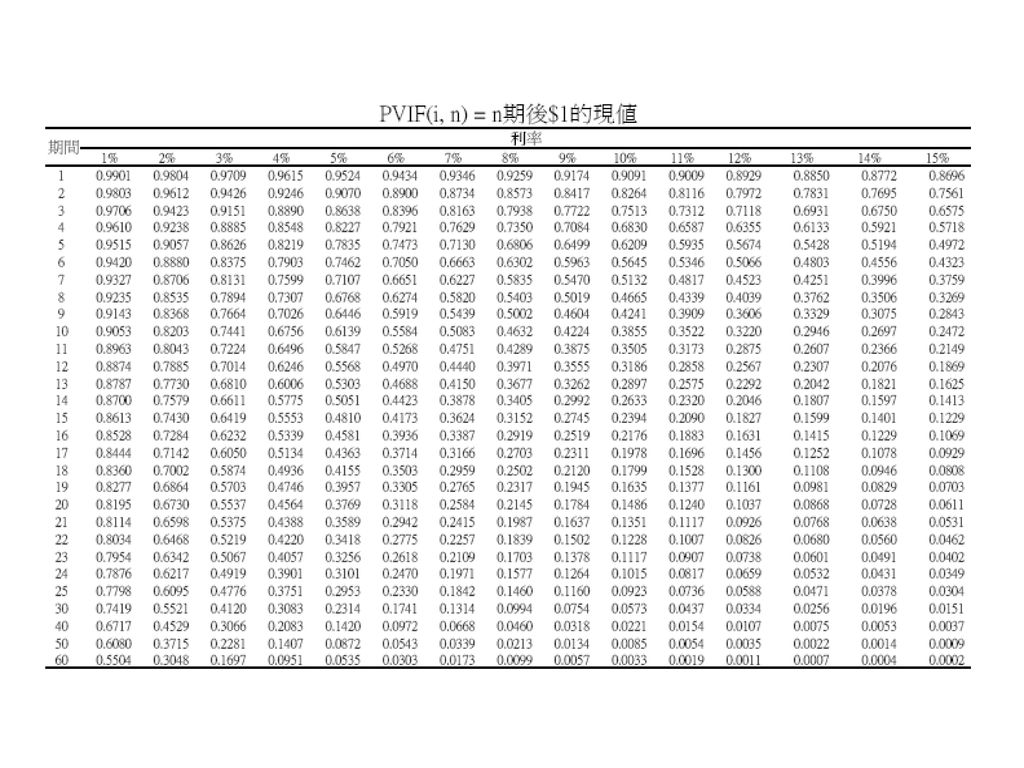

現值(Present Value, PV) 一般而言我們可以利用下列之折現公式來計算現值:

其中,PVIF(i,n)代表現值利率因子(Present Value Interest Factor, PVIF)

代表現值利率因子(Present Value Interest Factor, PVIF)")

28

利率與期數對現值的敏感性分析

29

終值(FV)與現值(PV)的關係 終值利率因子(FVIF)與現值利率因子(PVIF)是互為倒數關係的。

終值利率因子(Future Value Interest Factor,FVIF)= (1+i)n 現值利率因子(Present Value Interest Factor,PVIF)= 基本現值公式: FVIF(i,n) × PVIF(i,n) = 1

= (1+i)n. 現值利率因子(Present Value Interest Factor,PVIF)= 基本現值公式: FVIF(i,n) × PVIF(i,n) = 1.")

30

終值(FV)與現值(PV) 應用電腦試算軟體EXCEL計算 FVn、PV、i、n:

Future Value (FV) =FV(rate,nper,pmt,pv) Present Value (PV) =PV(rate,nper,pmt,fv) Discount Rate (i) =RATE(nper,pmt,pv,fv) Nember of Periods (n) =NPER(rate,pmt,pv,fv) Here, Pmt=0,例: =FV(rate,nper,,pv)

=FV(rate,nper,pmt,pv) Present Value (PV) =PV(rate,nper,pmt,fv) Discount Rate (i) =RATE(nper,pmt,pv,fv) Nember of Periods (n) =NPER(rate,pmt,pv,fv) Here, Pmt=0,例: =FV(rate,nper,,pv)")

31

年金終值(FVA) C 「普通」年金終值的概念可以用下列時間線來表示: ……………… n

C 「普通」年金終值的概念可以用下列時間線來表示: ……………… n")

32

年金終值(FVA)

")

33

年金終值(FVA) C 「期初」年金終值也可以下列時間線來表示: ……………… n-1 …… n

C 「期初」年金終值也可以下列時間線來表示: ……………… n-1 …… n")

35

年金終值(FVA) 例:妳計畫未來的20年每年從薪水中提撥$4,000充當退休金,假設利率是10%,妳20年後的退休金帳戶裡會有多少退休金?

56

36

年金終值(FVA) FVA:一連串定期等額現金支付的個別終值之總和

例:老張在小明15歲時約定,自明年除夕起每年給小明1,000元的壓歲錢,小明到了20歲時,壓歲錢的總和為何?(假設利率為10%)

")

37

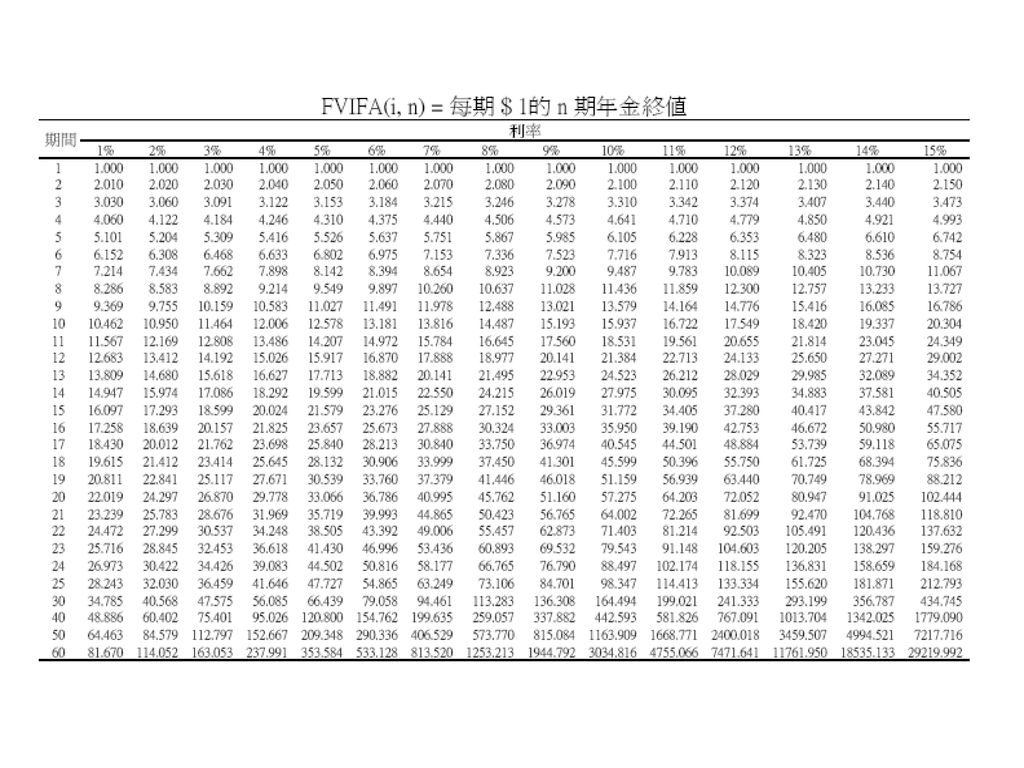

年金終值(FVA)的求算過程 年 第1期 第2期 第3期 第4期 第5期 支付額 $1,000 FVIFA 1.4641 1.331

1.21 1.1 1 複利期數 4 3 2 個別終值 $1,464.1 $1,331 $1,210 $1,100 FVA=年金終值=個別終值總和= $6,105.1

38

年金終值(FVA) 應用電腦試算軟體EXCEL計算 FVAn、PVA、i、n:

Future Value (FV) =FV(rate,nper,pmt,pv) Present Value (PV) =PV(rate,nper,pmt,fv) Discount Rate (i) =RATE(nper,pmt,pv,fv) Nember of Periods (n) =NPER(rate,pmt,pv,fv) Note: pmt=C,PV=0

=FV(rate,nper,pmt,pv) Present Value (PV) =PV(rate,nper,pmt,fv) Discount Rate (i) =RATE(nper,pmt,pv,fv) Nember of Periods (n) =NPER(rate,pmt,pv,fv) Note: pmt=C,PV=0.")

39

年金現值(PVA) PMT 「普通」年金現值的概念可用下列時間線表示: ……………… ……… n

PMT 「普通」年金現值的概念可用下列時間線表示: ……………… ……… n")

40

年金現值(PVA)

")

42

年金現值(PVA) 例:你打算以每年付$4,000共三年的方式買一部車假設利率是10%則你買這部車之價格是多少? 53

例:你打算以每年付$4,000共三年的方式買一部車假設利率是10%則你買這部車之價格是多少 53")

43

年金現值(PVA) PVA:未來一系列等額支付現金之個別現值總和。

如上壓歲錢之例:老張在小明15歲時約定,自明年除夕起每年給小明1,000元的壓歲錢,明年起支付的壓歲錢之現值總和為何? (假設利率為10%)

")

44

年金現值(PVA)的求算過程 PVA=年金現值=個別現值總和=$3,790.7 $620.9 $683.0 $751.3 $826.4

$909.1 個別現值 5 4 3 2 1 折現期數 0.6209 0.6830 0.7513 0.8264 0.9091 PVIFA $1,000 支付額 第5期 第4期 第3期 第2期 第1期 年

45

永續年金現值 永續年金:沒有到期日的年金 永續年金現值

46

年金現值(PVA) 應用電腦試算軟體EXCEL計算 FVn、PV、i、n:

Future Value (FV) =FV(rate,nper,pmt,pv) Present Value (PV) =PV(rate,nper,pmt,fv) Discount Rate (i) =RATE(nper,pmt,pv,fv) Nember of Periods (n) =NPER(rate,pmt,pv,fv) Note: pmt=C,fv=0

=FV(rate,nper,pmt,pv) Present Value (PV) =PV(rate,nper,pmt,fv) Discount Rate (i) =RATE(nper,pmt,pv,fv) Nember of Periods (n) =NPER(rate,pmt,pv,fv) Note: pmt=C,fv=0.")

47

個人理財之應用一:抽獎彩金 第一證券經紀部為了鼓勵投資人開戶,正在規劃 現金抽獎活動,總經理特別助理小程想比較下列

各種方案,你能不能告訴他哪個方案最有價值。 (假設折現率 = 12% ) (1) 現金10萬元。 (2) 5年後支付18萬元。 (3) 每年支付11,400元,直到永遠。 (4) 從明年開始支付6,500元,每年支付額增 加5%,直到永遠。

(1) 現金10萬元。 (2) 5年後支付18萬元。 (3) 每年支付11,400元,直到永遠。 (4) 從明年開始支付6,500元,每年支付額增. 加5%,直到永遠。")

48

應用一:抽獎彩金解答 PV = $ 100,000 (2) (3) (4) 由上面的計算可知,方案(2)最有價值(有最大的現值)。

(3) (4) 由上面的計算可知,方案(2)最有價值(有最大的現值)。")

49

個人理財之應用二:薪資給付 台灣職棒大聯盟當紅投手小陳的球隊提供他 年薪300萬元的5年契約,另一個有意挖角的

球隊則提供總額1,400萬元的契約,但支付方 式為馬上支付400萬元,往後5年每年支付200 萬元。你覺得哪個契約的條件較優渥? (假設利率為10%)

")

50

應用二:薪資給付解答 目前球隊薪津現值為: PVA = $3,000,000 [ PVIFA(10%,5) ] 有意挖角球隊薪津現值為:

= $11,373,000 有意挖角球隊薪津現值為: PV = $4,000,000+$2,000,000[ PVIFA(10%,5) ] = $ 11,582,000 由上列的比較可知有意挖角球隊的薪津較優渥。

![應用二:薪資給付解答 目前球隊薪津現值為: PVA = $3,000,000 [ PVIFA(10%,5) ] 有意挖角球隊薪津現值為:](http://slidesplayer.com/slide/11219639/60/images/50/%E6%87%89%E7%94%A8%E4%BA%8C%3A%E8%96%AA%E8%B3%87%E7%B5%A6%E4%BB%98%E8%A7%A3%E7%AD%94+%E7%9B%AE%E5%89%8D%E7%90%83%E9%9A%8A%E8%96%AA%E6%B4%A5%E7%8F%BE%E5%80%BC%E7%82%BA%EF%BC%9A+PVA+%3D+%243%2C000%2C000+%5B+PVIFA%2810%25%2C5%29+%5D+%E6%9C%89%E6%84%8F%E6%8C%96%E8%A7%92%E7%90%83%E9%9A%8A%E8%96%AA%E6%B4%A5%E7%8F%BE%E5%80%BC%E7%82%BA%EF%BC%9A.jpg "= $11,373,000. 有意挖角球隊薪津現值為: PV = $4,000,000+$2,000,000[ PVIFA(10%,5) ] = $ 11,582,000. 由上列的比較可知有意挖角球隊的薪津較優渥。")

51

個人理財之應用三:助學貸款 小杜剛考上台北大學,向國泰世華銀行申請助學貸 款,條件如下(目前為97年8月31日):

(1)國泰世華銀行於每年9/1及3/1各撥款15,000元 予小杜,大學4年共撥款8次。 (2)畢業後,每半年小杜需償還銀行15,000元(101 年9月1日為第1個付款日),償還6年。 請問此項助學貸款的隱含利率為多少?(提示:助學 貸款在101年9月1日的終值應等於償還款項之現值)

國泰世華銀行於每年9/1及3/1各撥款15,000元. 予小杜,大學4年共撥款8次。 (2)畢業後,每半年小杜需償還銀行15,000元(101. 年9月1日為第1個付款日),償還6年。 請問此項助學貸款的隱含利率為多少 (提示:助學. 貸款在101年9月1日的終值應等於償還款項之現值)")

52

應用三:助學貸款解答 由題意可知,小杜向國泰世華銀行借的助學貸款, 共計撥款八次(第一次為97年9月1日,最後一次為

101年3月1日,每半年為15,000元),而畢業後則需 分12次付還給國泰世華銀行(第一次為101年9月1 日,最後一次為107年3月1日,每半年一次付15,000 元)。今欲求助學貸款的利率—該利率會使小杜還款 的現值等於銀行付給小杜的終值(以101年9月1日為 準),即解為下式之i: (接下頁)

,而畢業後則需. 分12次付還給國泰世華銀行(第一次為101年9月1. 日,最後一次為107年3月1日,每半年一次付15,000. 元)。今欲求助學貸款的利率—該利率會使小杜還款. 的現值等於銀行付給小杜的終值(以101年9月1日為. 準),即解為下式之i: (接下頁)")

53

應用三:助學貸款解答(續) 可解出i為5.5945%。

可解出i為5.5945%。")

54

個人理財之應用四:公司債發行 裕隆汽車發行之5年期公司債將在3年後到期,屆時 公司將償還債權人新台幣5億元,該公司副總經理準

備提撥一筆償還基金供3年後償還,並且有把握該基 金每年可賺得6%的報酬率,請問: (1)若一次撥足,需提撥多少金額? (2)若每年年底提撥一次,則每次提撥多少? (3)若每半年年初提撥一次,則每次需提多少?

若一次撥足,需提撥多少金額 (2)若每年年底提撥一次,則每次提撥多少 (3)若每半年年初提撥一次,則每次需提多少")

55

應用四:公司債發行解答 (1)裕隆3年後需要5億元償債,故目前提撥之X需滿 足下式: 故X等於$419,809,641.5

需滿足下式: 故X等於$157,054,906.4 (接下頁)

")

56

應用四:公司債發行解答(續) (3) 每半年年初提撥1次,3年共撥6次,故每次提 撥之X需滿足下式: 故X等於$75,047,330.32

(3) 每半年年初提撥1次,3年共撥6次,故每次提 撥之X需滿足下式: 故X等於$75,047,330.32")

57

個人理財之應用五:職籃球員薪資 美國NBA籃球名中鋒歐尼爾在96年成為自由球員前, 為了選擇新東家而傷透腦筋,當時有三支球隊爭取

他,分別開出下列條件: (1)由於歐尼爾的強烈要求,洛杉磯湖人隊答應與他 簽7年合約,每年球季結束時支付他1,000萬美 元; (2)老東家奧蘭多魔術隊非常乾脆,馬上支付他7年 5,000萬美元薪水; (接下頁)

由於歐尼爾的強烈要求,洛杉磯湖人隊答應與他. 簽7年合約,每年球季結束時支付他1,000萬美. 元; (2)老東家奧蘭多魔術隊非常乾脆,馬上支付他7年. 5,000萬美元薪水; (接下頁)")

58

應用五:職籃球員薪資(續) (3)芝加哥公牛隊想賣掉中鋒龍利,但對歐尼爾仍持保留態度,決定先看1年球季成績,若歐尼爾的罰球命中率:

a.高於50%,每年球季結束可領1,500萬美元,領7年 b.介於30%~50%,則每年球季結束可領1,000萬元 c.低於30%,每年球季結束可領800萬美元。(歐尼爾自認上述三種情況之機率各為20%、50%及30%) 你身為他的經紀人,請你替他作出最佳選擇。(假設 折現率為10%)

你身為他的經紀人,請你替他作出最佳選擇。(假設. 折現率為10%)")

59

應用五:職籃球員薪資解答 三支球隊付給歐尼爾薪水之現值分別如下: (1)湖人隊: (2)魔術隊:現付$50,000,000

(3)公牛隊:依歐尼爾之罰球命中率來決定薪水,而三種命中率的薪水現值分別為 a. b. c. (接下頁)

公牛隊:依歐尼爾之罰球命中率來決定薪水,而三種命中率的薪水現值分別為. a. b. c. (接下頁)")

60

應用五:職籃球員薪資解答(續) (3續)公牛隊: 又歐尼爾自認三種情況可能發生的機率各為20%、

50%及30%,故其在公牛隊之薪水期望值為: 20% × $73,026, % × $48,648,188 +30% × $38,947,350 = $50,613,555.4 依照上列三種現值,應建議歐尼爾到公牛隊發展。

61

個人理財之應用六:汽車貸款 小劉欲購新車一部,向玉山銀行貸款20萬元, 分兩年24期償還,年利率為12%,請問:小劉

每月需付多少貸款?櫃檯小姐向他說明此種分 期付款方式,第一期還的本金最少,利息最 多,之後每次償還的本金會遞增,而付的利息 會遞減,小劉聽不懂,你能替他解答嗎?試以 前3期為例製表說明。

62

應用六:汽車貸款攤銷之計算 攤銷貸款的計算方式,首先要計算每期的「還款金額」 (Payment) ,還款金額就是一種年金,因為每期都是支付固定金額,而此年金的現值就是借款額。所以只要知道貸款的期數、利率和借款額,就可以求出每期的還款額。 攤銷貸款公式如下:

63

應用六:汽車貸款攤銷表 第一期的期初餘額:由於還未償還,故為原始的借款額。

PMT:利用年金現值的公式求出每期的還款額。 利息償付:期初餘額乘以每期利率。 本金償付:每期還款額扣除利息償付 期末餘額:期初餘額扣除當期的本金償付 下一期的期初餘額就是上一期的期末餘額,以此類推第二期期初餘額等,其他項目就如同第一期的計算方式。計算的結果到最後一期的期末餘額必定是0,貸款剛好償還完畢。 經由製作攤銷表,就可以知道每一期還款額中利息有多少?償還的本金有多少?以及每一期期初和期末的貸款餘額﹝還有多少貸款尚未償還﹞。

64

應用六:汽車貸款解答 $200,000 = C * PVIFA(1%,24),i=12%/12,n=12*2=24

(2) 前3期的本金和利息的分析表如下: 期數 期初餘額 本期償還 金額 償還 本金部分 利息 支出部份 付款後 尚欠本金 1 $200,000.00 $9,414.69 $7,414.69 $2,000.00 $192,585.31 2 $7,488.84 $1,925.85 $185,096.47 3 $7,563.73 $1,850.96 $177,532.74

前3期的本金和利息的分析表如下: 期數. 期初餘額. 本期償還. 金額. 償還. 本金部分. 利息. 支出部份. 付款後. 尚欠本金. 1. $200, $9, $7, $2, $192, $7, $1, $185, $7, $1, $177,")

65

應用六:汽車貸款解答(續) (2) 前3期的本金和利息的分析表如下: 由表中可看出,每期固定償還的金額中,利息

支出的部份是遞減的,而本金的部份則遞增,這是 因為積欠銀行的本金餘額已日漸減少所致。 期數 期初餘額 本期償還 金額 償還 本金部分 利息 支出部份 付款後 尚欠本金 1 $200,000.00 $9,414.69 $7,414.69 $2,000.00 $192,585.31 2 $7,488.84 $1,925.85 $185,096.47 3 $7,563.73 $1,850.96 $177,532.74

66

個人理財之應用七:房地產投資 小楊的爸爸今年剛退休,領了一筆退休金,他想用這筆錢在三峽台北大學附近買一層公寓,出租給學生。如果這層公寓的年租金收入為40萬元,楊爸爸的要求報酬率為10%,每年的租金隨著通貨膨脹率4%調整,則他對這層公寓在下述兩種情況下,可以接受的最高價格各為多少錢? (1)年租金收入為40萬元,直到永遠。 (2)假設這層公寓可以出租20年,20年後公寓價值為 500萬元(已考慮通貨膨脹)

年租金收入為40萬元,直到永遠。 (2)假設這層公寓可以出租20年,20年後公寓價值為. 500萬元(已考慮通貨膨脹)")

67

應用七:房地產投資解答 (1) 所以楊爸爸對這層公寓在年租金為40萬元,直到永 遠的情況下,可以接受的最高價格為6,933,333元。

(2) 楊爸爸對這層公寓在年租金為40萬元,可以出租20 年的情況下,可以接受的最高價格為5,418,000元。

楊爸爸對這層公寓在年租金為40萬元,可以出租20. 年的情況下,可以接受的最高價格為5,418,000元。")

68

個人理財之應用八:人壽保險 小郭剛結婚,為了給愛妻的生活多一層保障,他考 慮購買人壽保險。他對他的保險經紀人所提出的下

述儲蓄型方案很感興趣,你能不能替他算算看這個 方案的利率是多少? 方案:前10年每年支付10萬元給保險公司,10年 後保險公司每年支付你10萬元直到永遠。

69

應用八:人壽保險解答 假設利率為 i 前10年每年支付$100,000給保險公司的現值為:

10年後保險公司每年支付你$100,000直到永遠的現值為: 令 利用試誤法可得利率為0.0718。

70

個人理財之應用九:股票評價 鴻海精密電子公司是國內生產電腦連接器大廠,是 第一類上市公司,今年可配發5元股利,且基本面

良好,一度是台灣電子股的股王,也是外資機構熱 中的投資標的,若適當的折現率為11%,請問: (1)若股利固定成長10%,則鴻海的股價應為多少? (2)若股利在未來3年內可有14%的年成長率,但3 年後則只以8%固定成長,則鴻海的股價應為多少?

若股利固定成長10%,則鴻海的股價應為多少 (2)若股利在未來3年內可有14%的年成長率,但3. 年後則只以8%固定成長,則鴻海的股價應為多少")

71

應用九:股票評價解答 (1)以固定成長模式評價,鴻海的股價 (2)以非固定成長模式評價,鴻海的股價

以固定成長模式評價,鴻海的股價 (2)以非固定成長模式評價,鴻海的股價")

72

企業投資決策之應用:資本預算 Should we build this plant?

73

企業投資決策之應用:資本預算 資本預算決策之內涵: 資本投資屬於長期性固定資產的投資,這些資產通常具有實質的生產力及經營策略上的價值。

資本預算是指企業為尚未實現的資本投資活動,進行未來現金流出量與流入量的事前規劃。

74

企業投資決策之應用:資本預算 投資案之評估程序

75

企業投資決策之應用:資本預算 資本預算的決策與執行系統 檢討與回饋 控制與績效評估 資本預算的執行 策略價值 放棄 改善 接受 有 無 拒絕

提出投資計畫 估計稅後增量現金流量 決策準則評估

76

企業投資決策之應用:資本預算 一、資本預算決策攸關現金流量的核心:增量現金流量 (一)沉入成本(Sunk Costs)不該列為攸關的現金流量

(二)機會成本(Opportunity Costs)應視為攸關現金流量 (三)該投資方案對於其他部門產生的影響效果(副作用) 二、計算攸關現金流量 (一)計算現金流量的第一步 (二)決定折舊費用 (三)投資專案的期末價值 (四)製作專案計畫的稅後「現金流量表」 現金流量 = 稅後淨利 + 折舊 – 資本支出 – 淨營運資金的變動

機會成本(Opportunity Costs)應視為攸關現金流量. (三)該投資方案對於其他部門產生的影響效果(副作用) 二、計算攸關現金流量. (一)計算現金流量的第一步. (二)決定折舊費用. (三)投資專案的期末價值. (四)製作專案計畫的稅後「現金流量表」 現金流量 = 稅後淨利 + 折舊 – 資本支出 – 淨營運資金的變動.")

77

企業投資決策之應用:資本預算 資本預算決策之評估方法 一、還本期間(Payback Period)與折現還本 期間(Discounted Payback Period)法 二、淨現值(Net Present Value, NPV)法 三、內部報酬率(Internal Rate of Return, IRR)法 四、獲利能力指數(Profitability Index, PI)法

與折現還本 期間(Discounted Payback Period)法 二、淨現值(Net Present Value, NPV)法 三、內部報酬率(Internal Rate of Return, IRR)法 四、獲利能力指數(Profitability Index, PI)法.")

78

企業投資決策之應用:資本預算 資本預算決策之評估方法一:還本期間法 資本預算決策之評估方法一:折現還本期間法

評估的標準:如果還本期間< 目標(期望)還本期間,則接受該計劃 如果還本期間>目標(期望)還本期間,則否決該計劃

還本期間,則接受該計劃. 如果還本期間>目標(期望)還本期間,則否決該計劃.")

79

資本預算決策之評估方法一:還本期間法 計算還本期間

企業投資決策之應用:資本預算 資本預算決策之評估方法一:還本期間法 計算還本期間 還本期間L = / = 2.4 years CFt 累積CF 1 2 3 = 2.4 30 80 -30 投資計畫 L 還本期間S = / = 1.6 years CFt 累積CF 1 2 3 = 1.6 30 50 -30 投資計畫 S

80

資本預算決策之評估方法一:折現還本期間法 計算折現還本期間

企業投資決策之應用:資本預算 資本預算決策之評估方法一:折現還本期間法 計算折現還本期間 使用折現後之CF而非一般之CF 折現還本期間L = / = 2.7 years CFt 累積CF 1 2 3 = 2.7 60.11 -41.32 PV of CFt 41.32 10%

81

資本預算決策之評估方法二:淨現值(NPV)法

企業投資決策之應用:資本預算 資本預算決策之評估方法二:淨現值(NPV)法 淨現值(NPV):投資計畫攸關之現金流入量與現金(投入)流出量之現值的加總 評估的標準:如果NPV>0,則接受該計劃 如果NPV<0,則否決該計劃

法. 淨現值(NPV):投資計畫攸關之現金流入量與現金(投入)流出量之現值的加總. 評估的標準:如果NPV>0,則接受該計劃. 如果NPV<0,則否決該計劃.")

82

資本預算決策之評估方法二:淨現值(NPV)法

企業投資決策之應用:資本預算 資本預算決策之評估方法二:淨現值(NPV)法

法.")

83

資本預算決策之評估方法二:淨現值(NPV)法

企業投資決策之應用:資本預算 資本預算決策之評估方法二:淨現值(NPV)法 例:投資計畫L之NPV: Year CFt PV of CFt $100 NPVL = $18.79>0 同理,NPVS = $19.98>0

法. 例:投資計畫L之NPV: Year CFt PV of CFt $ NPVL = $18.79>0. 同理,NPVS = $19.98>0.")

84

資本預算決策之評估方法三:內部報酬率(IRR)法

企業投資決策之應用:資本預算 資本預算決策之評估方法三:內部報酬率(IRR)法 內部報酬率(IRR)是使計畫的現金流入量總現值等於原始現金流出量(投入成本)時的折現率,亦即NPV=0時的折現率。 評估的標準:如果IRR>資金的機會成本,則接受該計劃 如果IRR<資金的機會成本,則否決該計劃

法. 內部報酬率(IRR)是使計畫的現金流入量總現值等於原始現金流出量(投入成本)時的折現率,亦即NPV=0時的折現率。 評估的標準:如果IRR>資金的機會成本,則接受該計劃. 如果IRR<資金的機會成本,則否決該計劃.")

85

資本預算決策之評估方法三:內部報酬率(IRR)法

企業投資決策之應用:資本預算 資本預算決策之評估方法三:內部報酬率(IRR)法 例:你花了$350,000購買一間辦公廳舍,此投資每年可以為你創造$16,000的現金流入量(i.e.房租),假設三年後你打算將此辦公廳舍售出,且預估可以$450,000賣出,請問此房地產投資之IRR是多少? 以電腦或財管計算機求得IRR = 12.96% 23

法. 例:你花了$350,000購買一間辦公廳舍,此投資每年可以為你創造$16,000的現金流入量(i.e.房租),假設三年後你打算將此辦公廳舍售出,且預估可以$450,000賣出,請問此房地產投資之IRR是多少? 以電腦或財管計算機求得IRR = 12.96% 23.")

86

資本預算決策之評估方法四:獲利能力指數(PI)法

企業投資決策之應用:資本預算 資本預算決策之評估方法四:獲利能力指數(PI)法 評估的標準: 如果 PI>1 則接受該計劃 如果 PI<1 則否決該計劃

法. 評估的標準: 如果 PI>1 則接受該計劃. 如果 PI<1 則否決該計劃.")

87

例:台美公司擴廠計畫(回收期間計算示例)

企業投資決策之應用:資本預算 例:台美公司擴廠計畫(回收期間計算示例) 年度 每年現金流入量 累積現金流量 $(30,000,000) 1 6,500,000 (23,500,000) 2 (17,000,000) 3 (10,500,000) 4 (4,000,000) 5 2,500,000 6 9,000,000 預期回收成本額所需要的年數,再比較設定的回收期。

年度. 每年現金流入量. 累積現金流量. $(30,000,000) 1. 6,500,000. (23,500,000) 2. (17,000,000) 3. (10,500,000) 4. (4,000,000) 5. 2,500, ,000,000. 預期回收成本額所需要的年數,再比較設定的回收期。")

88

企業投資決策之應用:資本預算 例:台美公司擴廠計畫(淨現值計算示例) 年度 淨現金流量 折現因子 折現值 $(30,000,000)

$(30,000,000) 1.0000 1 6,500,000 0.8909 5,790,850 2 0.7936 5,158,400 3 0.7070 4,595,500 4 0.6299 4,094,350 5 0.5611 3,647,150 6 0.4999 3,249,350 淨現值 折現率為12.25% $(3,464,400) 將所有現金流量以資金成本折現,在相同時點上比較各期淨現金流量總和與投入成本的大小。

,500, ,790, ,158, ,595, ,094, ,647, ,249,350. 淨現值. 折現率為12.25% $(3,464,400) 將所有現金流量以資金成本折現,在相同時點上比較各期淨現金流量總和與投入成本的大小。")

89

例:台美公司擴廠計畫(內部報酬率計算示例)

企業投資決策之應用:資本預算 例:台美公司擴廠計畫(內部報酬率計算示例) 年度 現金流量 折現率為12%、10% 、8% 、6%時的現金折現值 12% 10% 8% 6% $(30,000,000) 1 6,500,000 5,803,850 5,909,150 6,018,350 6,132,100 2 5,181,800 5,371,600 5,572,450 5,785,000 3 4,626,700 4,883,450 5,159,700 5,457,400 4 4,130,750 4,439,500 4,777,500 5,148,650 5 3,688,100 4,035,850 4,423,900 4,857,450 6 3,292,900 3,669,250 4,096,300 4,582,500 合計 $(3,275,900) $(1,690,200) $48,200 $1,963,100 計算出一個使投資計畫現金流量折現值總和等於投入成本,即NPV=0的折現率。

年度. 現金流量. 折現率為12%、10% 、8% 、6%時的現金折現值. 12% 10% 8% 6% $(30,000,000) 1. 6,500,000. 5,803,850. 5,909,150. 6,018,350. 6,132, ,181,800. 5,371,600. 5,572,450. 5,785, ,626,700. 4,883,450. 5,159,700. 5,457, ,130,750. 4,439,500. 4,777,500. 5,148, ,688,100. 4,035,850. 4,423,900. 4,857, ,292,900. 3,669,250. 4,096,300. 4,582,500. 合計. $(3,275,900) $(1,690,200) $48,200. $1,963,100. 計算出一個使投資計畫現金流量折現值總和等於投入成本,即NPV=0的折現率。")

90

企業投資決策之應用:資本預算 例:台美公司擴廠計畫(獲利能力指數計算示例) 將投資計畫在未來所產生的現金流量折現總值,除以期初投入成本之值。

年度 現金流量 折現因子(12.25%) 折現值 1 $6,500,000 0.8909 $5,790,646 2 6,500,000 0.7936 5,158,705 3 0.7070 4,595,728 4 0.6299 4,094,190 5 0.5611 3,647,385 6 0.4999 3,249,341 總現金流量折現值(A) $26,535,994 期初投入成本(B) $30,000,000 獲利能力指數(A/B) 0.8845 將投資計畫在未來所產生的現金流量折現總值,除以期初投入成本之值。

折現值. 1. $6,500, $5,790, ,500, ,158, ,595, ,094, ,647, ,249,341. 總現金流量折現值(A) $26,535,994. 期初投入成本(B) $30,000,000. 獲利能力指數(A/B) 將投資計畫在未來所產生的現金流量折現總值,除以期初投入成本之值。")

91

企業投資決策之應用:資本預算 資本預算決策相關問題

92

企業投資決策之應用:資本預算 資本預算決策相關問題

93

企業投資決策之應用:資本預算 資本預算決策相關問題 淨現值與內部報酬率之比較

94

企業投資決策之應用:資本預算 資本預算決策相關問題 淨現值與內部報酬率之比較

95

企業投資決策之應用:資本預算 資本預算決策相關問題

淨現值與內部報酬率之比較: - 如果兩投資計劃相互獨立,則NPV與IRR有 相同的決策意建議 - 如果兩投資計劃互斥 若資金成本>銜接率,NPV與IRR會有相同 的決策建議 若資金成本<銜接率, NPV與IRR會有相反 的決策建議 - 結論:以NPV為決策法則

96

企業投資決策之應用:資本預算 企業採用資本預算方法之概況

97

企業投資決策之應用:資本預算 1. 美國概況 美國企業使用資本預算方法之情形 2. 台灣概況 台灣企業資本預算評估方法使用情形

98

企業投資決策之應用:資本預算 投資風險之敏感性分析 NPV= $478 8

99

企業投資決策之應用:資本預算 投資風險之敏感性分析 可 能 情 境 9

100

企業投資決策之應用:資本預算 投資風險之敏感性分析 例:INVESTMENT處於悲觀情境下之NPV NPV= ($121) 10

10")

101

企業投資決策之應用:資本預算 投資風險之敏感性分析 各情境下之NPV 11

102

企業投資決策之應用:資本預算 投資風險之敏感性分析圖

103

企業投資決策之應用:資本預算 投資風險之情境分析 years1-12之CF 11

104

結語 參考文獻: Ross, S. A., R. W. Westerfield, and B. D. Jordan, Essentials of Corporate Finance, 5th ed., The McGraw-Hill, Inc., 姜堯民,財務軟體應用,新陸書局,2003。 謝劍平,財務管理,智勝文化事業,2000。

Similar presentations

>")