Download presentation

Presentation is loading. Please wait.

1

以成本效益的觀點分析專案管理

2

以成本效益的觀點分析專案管理 專案管理的介紹 專案之資本預算決策 資本預算相關問題

3

專案是什麼? 專案有以下特徵 1.臨時性的: 有明確的開始及結束日期 當目標達到時或明確知道不可能達到目標時,則專案宣告結束

臨時不代表專案是短時程的,大型專案可能長達幾年 臨時性不是指專案的產品或結果,如某專案建設公路, 公路的存在是長久的 專案組織也是臨時性的

4

專案是什麼? 2.有獨特的產品、服務及結果 3.是逐步完善的 分階段及連續的累積

逐步完善使專案執行更具落實性, 如專案的範圍一開始僅有概念,在規劃階段需求會逐漸明確

5

計劃 Program 對一群相關的專案做整體性管理,以得到管理單一專案得不到的好處與良好控制 計劃一般都是依利潤、風險或原因來分類。

例:相關系列的相同產品為同一計劃的專案

6

綜合行動管理 Portfolio Management

綜合行動是專案及計劃(Program)的集合用以達成商業策略方針 在綜合行動的專案並不沒有一定的互相依賴關係,可以依風險或利潤來歸類專案

的集合用以達成商業策略方針. 在綜合行動的專案並不沒有一定的互相依賴關係,可以依風險或利潤來歸類專案.")

7

子專案 Subproject 專案通常被分割為較好管理的工作細目或子專案. 子專案也可以當作是專案來管理

專案可展開成工作分解結構, 一直分解到工作細目(<80小時的交付成果)或子專案 工作細目

或子專案. 工作細目.")

8

什麼是專案管理 為達成專案目的及利害關係者的需求及期望,結合各種知識、技能與技術運用在專案的管理活動 管理一個專案需要:

1.確認專案的目的及利害關係者的需求 2.確立清楚及可達成的目標 3.在專案三重限制下(成本、時程及範圍),顧及專案品質並權衡完成專案目的及需求 4.權衡技術規格,計劃與可能達成方法,滿足不同利害關係者的不同需求

,顧及專案品質並權衡完成專案目的及需求. 4.權衡技術規格,計劃與可能達成方法,滿足不同利害關係者的不同需求.")

9

專案管理知識在五大流程展開 1 規劃 2 執行 3 監控 4 結案 5 啟動 制定章程 範圍規劃 溝通規劃 品質規劃 實施品質保証

實施品質控制 合約結案 績效報告 制定初步 範圍說明書 範圍定義 人力資源規劃 採購規劃 資訊發佈 專案結案 利害關係者 管理 製作WBS 發包規劃 專案團隊組建 進度控制 活動定義 風險管理規劃 專案團隊建設 成本控制 活動排序 風險識別 詢價 專案團隊管理 活動資源估算 定性風險分析 成本估算 賣方選擇 風險監控 活動持續 時間估算 定量風險分析 成本預算 合約管理 風險應對規劃 範圍驗收 制定進度表 範圍控制 制定專案管理計劃 指導與管理 專案執行 監控專案工作 整體變更控制 整合管理 範圍管理 時間管理 成本管理 品質管理 人資管理 溝通管理 風險管理 採購管理

10

專案管理的五大流程 啟動 規劃 執行 結案 監控 啟動: Initiating 監控: Monitoring and Controlling

PMBOK p.35 專案管理的五大流程 監控 啟動 規劃 執行 結案 啟動: Initiating 規劃: Planning 執行: Executing 監控: Monitoring and Controlling 結案: Closing

11

專案管理的九大知識領域 為滿足專案 “一英哩寬三吋深” 的特性,專案經理需對各知識領域有一定程度的涉獵,故PMI依知識領域將專案知識分為九大知識領域 九大知識依PMBOK排序: 整合、範圍、時程、 成本、品質、人資、 溝通、風險、採購。 採購 時間 範圍 風險 整 合 成本 溝通 品質 人資

12

專案經理的權力 正式的權力 Formal / Legitimate:來自組織正式的職位的權利(正式化權力)

獎勵權力 Reward:對良好績效的團隊成員獎勵的權力,可建立獎勵制度 (正式化權力) 懲罰權力 Penalty / Coercive :對團隊造成不良氣氛(正式化權力) 專家權力 Expert :指具有專門知識或技能的人會擁有較高的聲望 (專業聲望) 權威權力 Referent :涉及一位更有權威的人如總裁或大師(專業聲望) ** 最佳權力:獎勵權力及專家權力 ** 不得已才使用的權力:懲罰權力

懲罰權力 Penalty / Coercive :對團隊造成不良氣氛(正式化權力) 專家權力 Expert :指具有專門知識或技能的人會擁有較高的聲望 (專業聲望) 權威權力 Referent :涉及一位更有權威的人如總裁或大師(專業聲望) ** 最佳權力:獎勵權力及專家權力. ** 不得已才使用的權力:懲罰權力.")

13

專案經理的角色與權責 專案經理是負責專案達成目標的人 負專案的成敗之責 主導與指導計劃的方向 在專案的生命週期越早指派出來越好

應被適當地授權,以利完成專案的管理工作 專案經理在專案常在做的事:激勵團隊、訓練成員、為專案成員未來鋪路 是主動的 (Proactive) ,而不是遇到問題再處理(Reacting) 是專案唯一在做整合的人,以達到專案目標 有權利拒絕專案額外的事項 時時控制專案進度並提出改善行動 建立專案的變更管理系統

,而不是遇到問題再處理(Reacting) 是專案唯一在做整合的人,以達到專案目標. 有權利拒絕專案額外的事項. 時時控制專案進度並提出改善行動. 建立專案的變更管理系統.")

14

專案發起人的角色與權責 專案發起人是專案資金提供者,也是專案的保護傘。也許是公司高階主管或是外部客戶 簽核正式的專案管理計劃

正面影響他人對專案的認同 協助專案經理無法解決的瓶頸及衝突 避免專案受外界影響 核准或授權變更 簽收專案的產品

15

利害關係者的角色與權責 任何被專案所正向或負向影響的人員 在整個生命週期裡專案進度的發佈的對象 其需求及期望被確認及分析 團隊發展的實施對象

當計劃有變更時需知會的對象 與專案經理共同確認利害關係者的角色與權責

16

專案團隊的角色與權責 執行專案管理計畫去完成所有被定義的工作 共同建立WBS 確保其負責的專案交付成果的品質

解決自己本身在專案所遇的到資源衝突 提供成本及時程預估

17

專案經理的人資職能 建立團隊通訊錄 (team directory) 與功能主管協商最佳資源 建立並確認利害關係者的 R&R

與團隊建立專案的角色與權責及工作事項 了解團隊能力的限制,並確保他們取得訓練的資源 為利害關係者建立正式的人力配備管理計劃 為專案成員後續的職涯發展鋪路 適時鼓舞團隊士氣及激勵團隊 建立獎勵制度

18

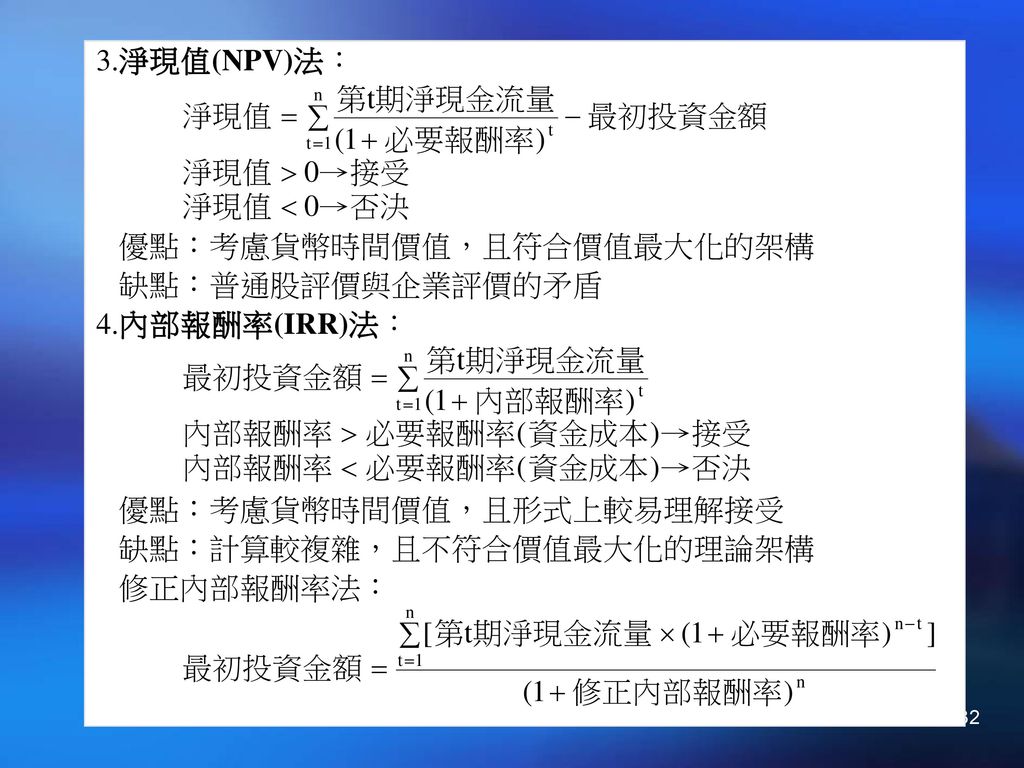

專案之資本預算決策— 意義與決策方法

19

測驗題 現有兩個資本預算計畫 計畫別 原始投資額 第一期現金流量 第二期現金流量 甲 -$120,000 $85,000 $90,000

計畫別 原始投資額 第一期現金流量 第二期現金流量 甲 -$120, $85,000 $90,000 乙 -$ 60, $46,000 $50,000 請問: 若以回收期間法評估,應採用何種方案? 若以淨現值法評估,應採用何種方案?(折現率10%) 若以獲利能力指數法評估,應採用何種方案? 請說明用回收期間法評估資本預算會有何種缺點?(請嘗試說明) 請說明用內部報酬率法評估資本預算會有何種缺點? (請嘗試說明)

若以獲利能力指數法評估,應採用何種方案 請說明用回收期間法評估資本預算會有何種缺點 (請嘗試說明) 請說明用內部報酬率法評估資本預算會有何種缺點 (請嘗試說明)")

20

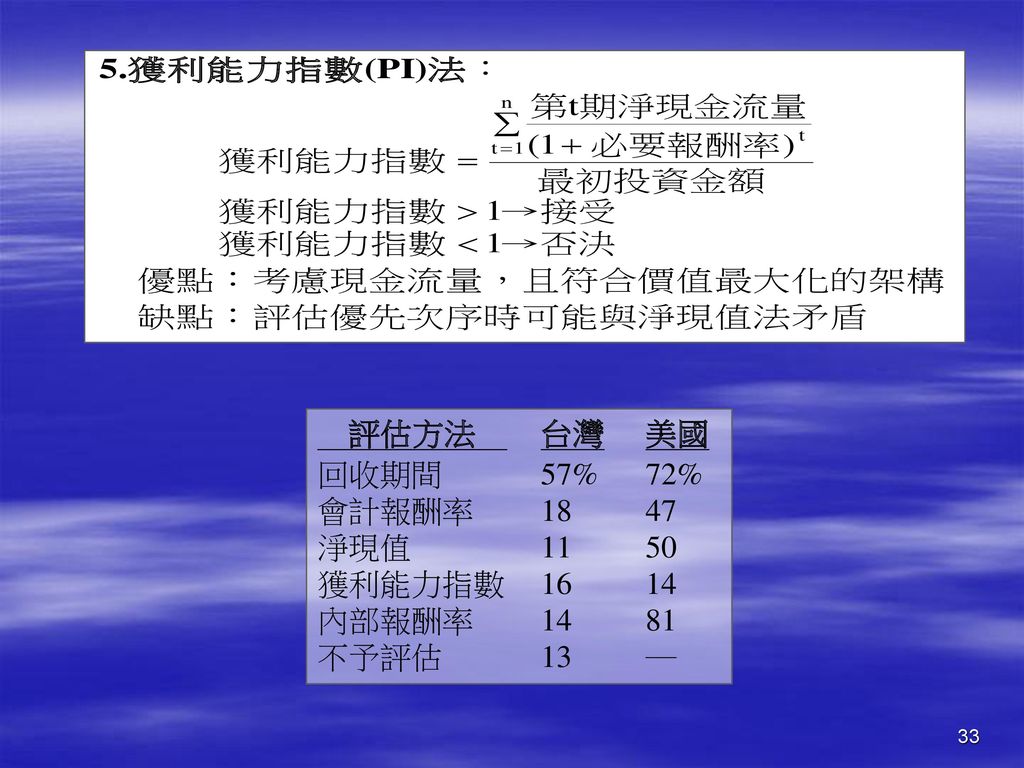

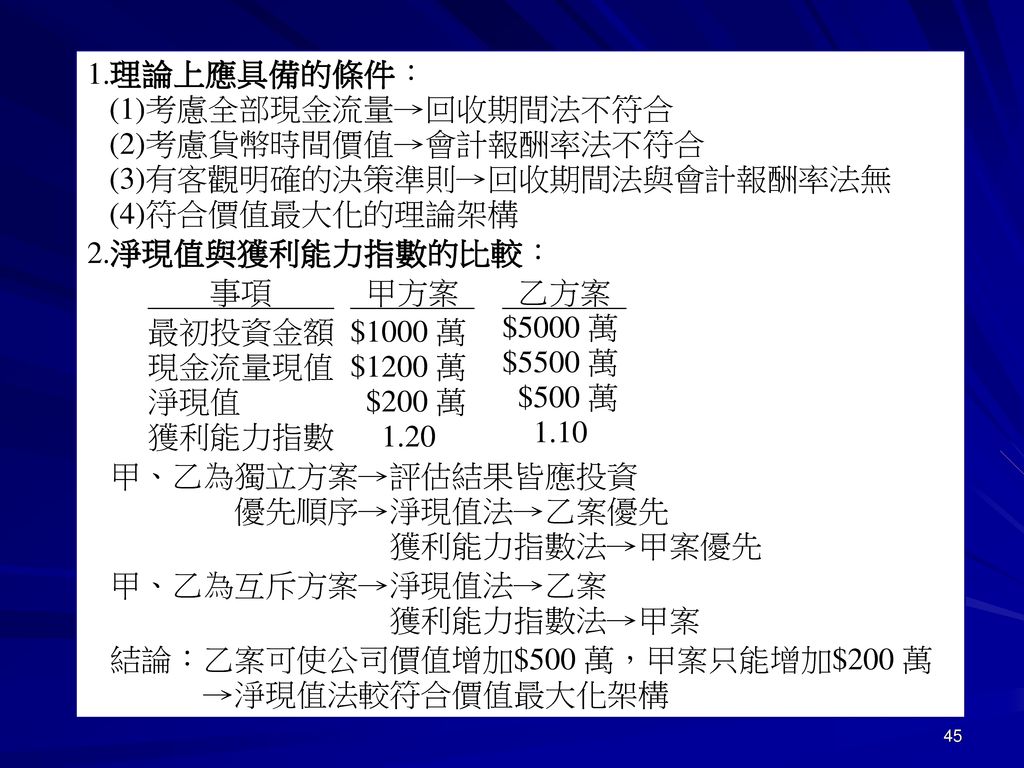

本章大綱 資本預算決策的內涵 決策方法與實例 互斥方案的評估 各種決策方法的良窳

22

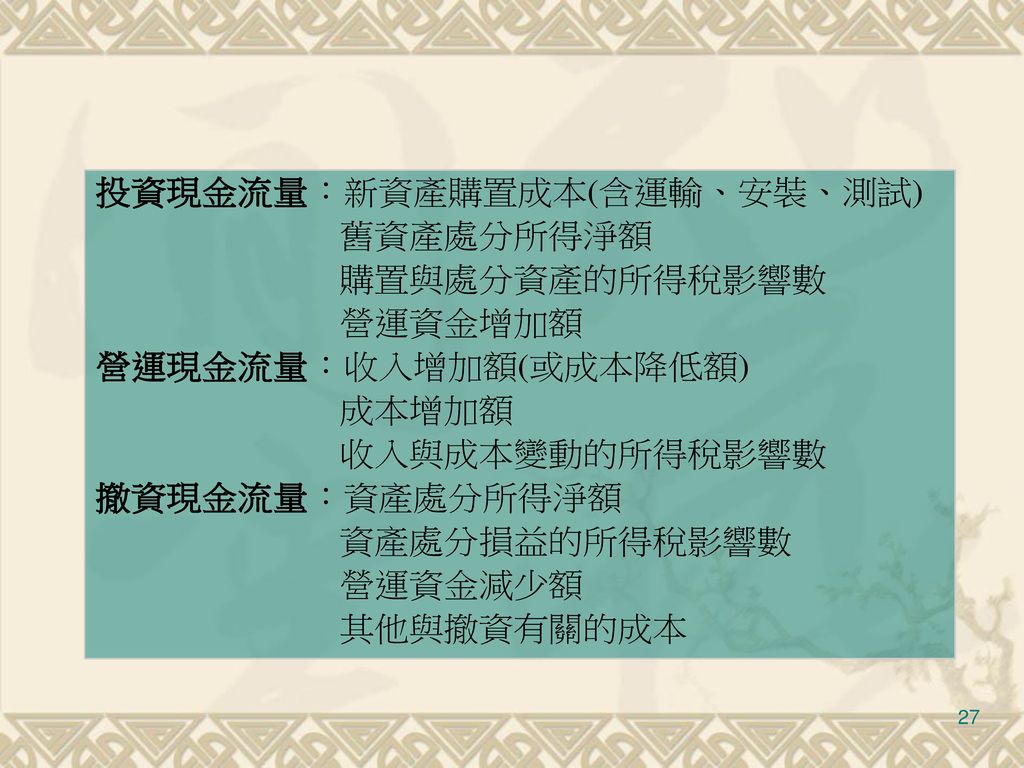

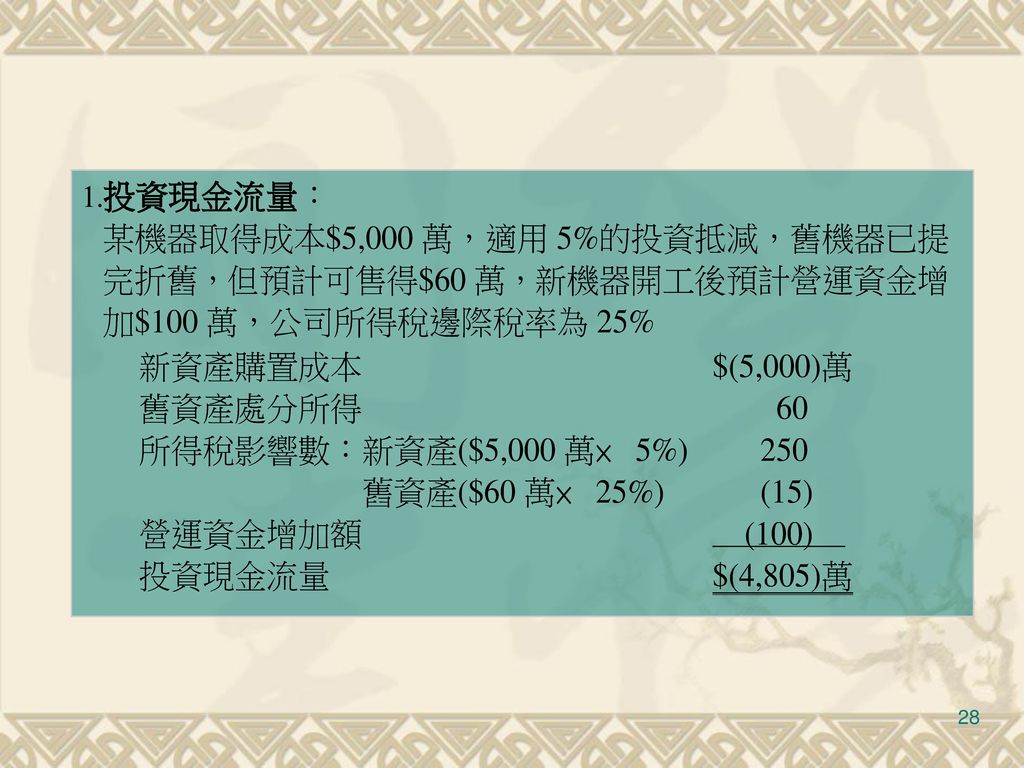

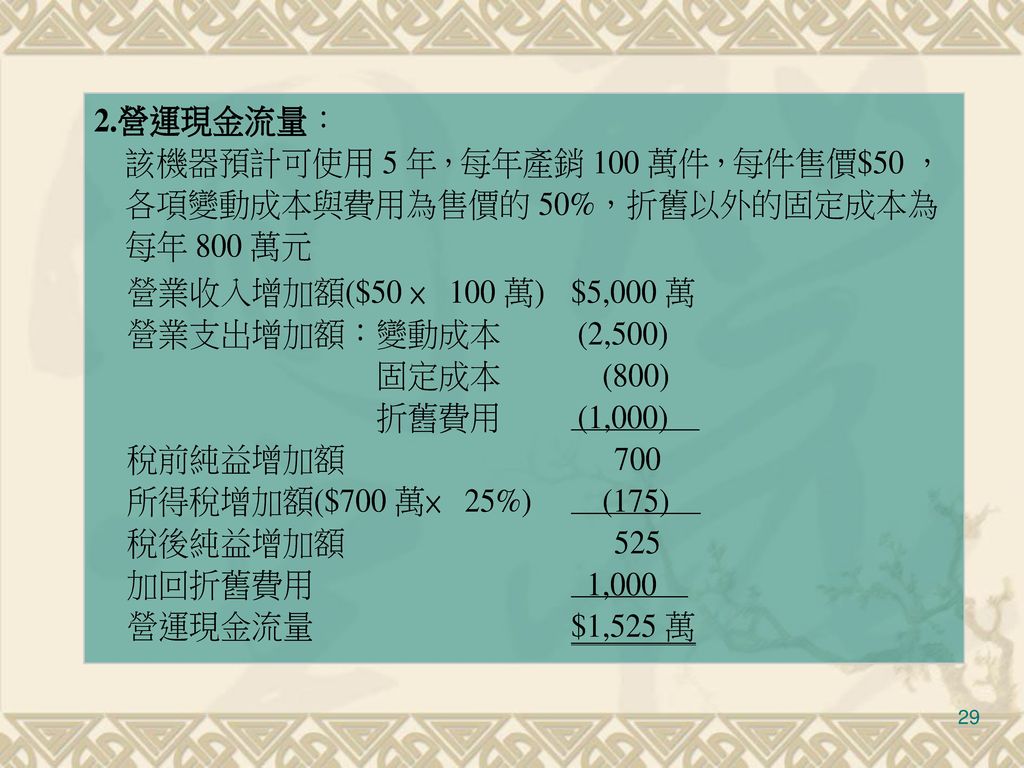

資本預算決策的內涵 企業的投資活動分為兩類:一是維持日常營運的經常性投資,又稱為營運資金;一是為實現長期策略規劃所進行的資本投資。

資本預算是指為企業尚未實現的資本投資活動進行未來現金流出量與流入量的事前規劃。

23

資本預算的決策執行系統 改善 提出投資計畫 檢討與回饋 估計稅後增量現金流量 控制與績效評估 接受 決策準則評估 資本預算的執行 拒絕 有

策略價值 放棄 無

24

現金流量的攸關性 資本預算的決策程序─應重視現金流量的攸關性 必須是增量現金流量 以稅後現金流量為基礎 考慮投資計畫的副作用

老董為公司推動AIDS藥劑研發計畫多年但成效未彰,老李問他為何不終止算了,他說:「怎麼可以?都已經花了2億了,現在結束豈不是全部泡湯了?」您覺得這理由充分嗎? 即席思考

25

進行評估之前的準備工作 原始淨投資額 營運現金流量 =使用資產的直接成本 其他相關成本或投資抵減額

其他相關成本包含:增加的淨營運資金、舊資產處分所得及購買與處分資產的所得稅效果。 營運現金流量 因採行此投資計畫後,各期額外增加的現金流量。

26

進行評估之前的準備工作(續) 期末現金流量 期末現金流量=當期營運現金流量+處分資產所得±處分資產之所得稅效果+淨營運資金的回收

期末現金流量 期末現金流量=當期營運現金流量+處分資產所得±處分資產之所得稅效果+淨營運資金的回收")

34

台華公司擴廠計畫之 回收期間計算示例 年度 每年現金流入量 累積現金流量 $(30,000,000) 1 6,500,000

$(30,000,000) 1 6,500,000 (23,500,000) 2 (17,000,000) 3 (10,500,000) 4 (4,000,000) 5 2,500,000 6 9,000,000

1. 6,500,000. (23,500,000) 2. (17,000,000) 3. (10,500,000) 4. (4,000,000) 5. 2,500, ,000,000.")

35

AAR的計算過程 年度 1 2 3 4 5 現金收入 $600,000 $550,000 $500,000 $400,000 $350,000 現金支出 250,000 220,000 200,000 150,000 150,000 折舊前淨利 $350,000 $330,000 $300,000 $250,000 $200,000 折舊費用 160,000 160,000 160,000 160,000 160,000 稅前淨利 $190,000 $170,000 $140,000 $90,000 $40,000 所得稅 47,500 42,500 35,000 22,500 10,000 稅後淨利 $142,500 $127,500 $105,000 $67,500 $30,000

36

台華公司新機器投資案之AAR計算示例 預期淨收益總和(A) $472,500 平均預期淨收益(B=A / 5) 94,500

期初支出總額(C) $800,000 平均淨投資額(D=C / 2) 400,000 平均會計報酬率(B / D) 23.63%

$800,000. 平均淨投資額(D=C / 2) 400,000. 平均會計報酬率(B / D) 23.63%")

37

台華公司擴廠計畫的 淨現值計算示例 年度 淨現金流量 折現因子 折現值 $(30,000,000) 1.0000 $(30,000,000)

$(30,000,000) 1.0000 $(30,000,000) 1 ,500,000 0.8909 5,790,850 2 6,500,000 0.7936 5,158,400 3 6,500,000 0.7070 4,595,500 4 6,500,000 0.6299 4,094,350 5 6,500,000 0.5611 3,647,150 6 6,500,000 0.4999 3,249,350 淨現值 $ (3,464,400)

$(30,000,000) 1. 6,500, ,790, ,500, ,158, ,500, ,595, ,500, ,094, ,500, ,647, ,500, ,249,350. 淨現值. $ (3,464,400)")

38

台華公司擴廠計畫之 IRR計算示例 折現率為12%、10%、8%、6%時的現金流量折現值 年度 現金流量 12.00% 10.00%

8.00% 6.00% $(30,000,000) $(30,000,000) $(30,000,000) $(30,000,000) $(30,000,000) 1 6,500,000 5,803,850 5,909,150 6,018,350 6,132,100 2 6,500,000 5,181,800 5,371,600 5,572,450 5,784,000 3 6,500,000 4,626,700 4,883,450 5,159,700 5,457,400 4 6,500,000 4,130,750 4,439,500 4,777,500 5,148,650 5 6,500,000 3,688,100 4,035,850 4,423,900 4,857,450 6 6,500,000 3,292,900 3,669,250 4,096,300 4,582,500 (3,275,900) $(1,691,200) $48,200 $1,963,100

$(30,000,000) $(30,000,000) $(30,000,000) $(30,000,000) 1. 6,500,000. 5,803,850. 5,909,150. 6,018,350. 6,132, ,500,000. 5,181,800. 5,371,600. 5,572,450. 5,784, ,500,000. 4,626,700. 4,883,450. 5,159,700. 5,457, ,500,000. 4,130,750. 4,439,500. 4,777,500. 5,148, ,500,000. 3,688,100. 4,035,850. 4,423,900. 4,857, ,500,000. 3,292,900. 3,669,250. 4,096,300. 4,582,500. (3,275,900) $(1,691,200) $48,200. $1,963,100.")

39

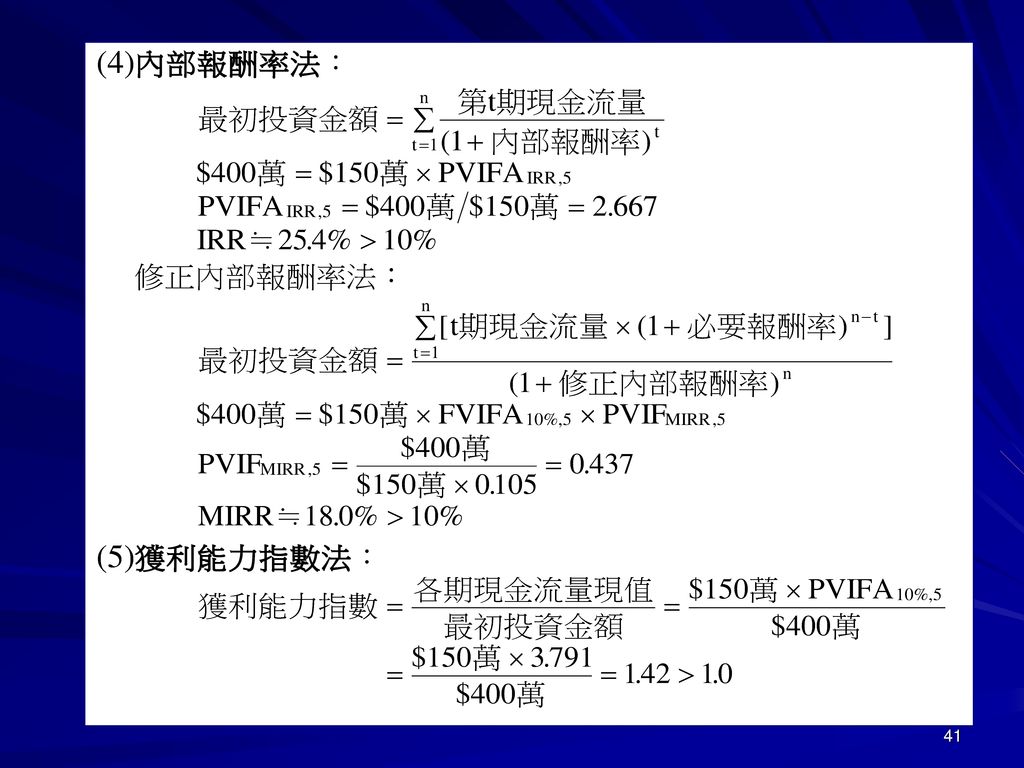

台華公司擴廠計畫之 PI計算示例 年度 現金流量 折現因子 (12.25%) 折現值 1 $6,500,000 0.8909

$5,790,646 2 6,500,000 0.7936 5,158,705 3 6,500,000 0.7070 4,595,728 4 6,500,000 0.6299 4,094,190 5 6,500,000 0.5611 3,647,385 6 6,500,000 0.4999 3,249,341 總現金流量折現值(A) $26,535,994 期初投入成本(B) $30,000,000 獲利能力指數(A/B) 0.8845

$26,535,994. 期初投入成本(B) $30,000,000. 獲利能力指數(A/B)")

42

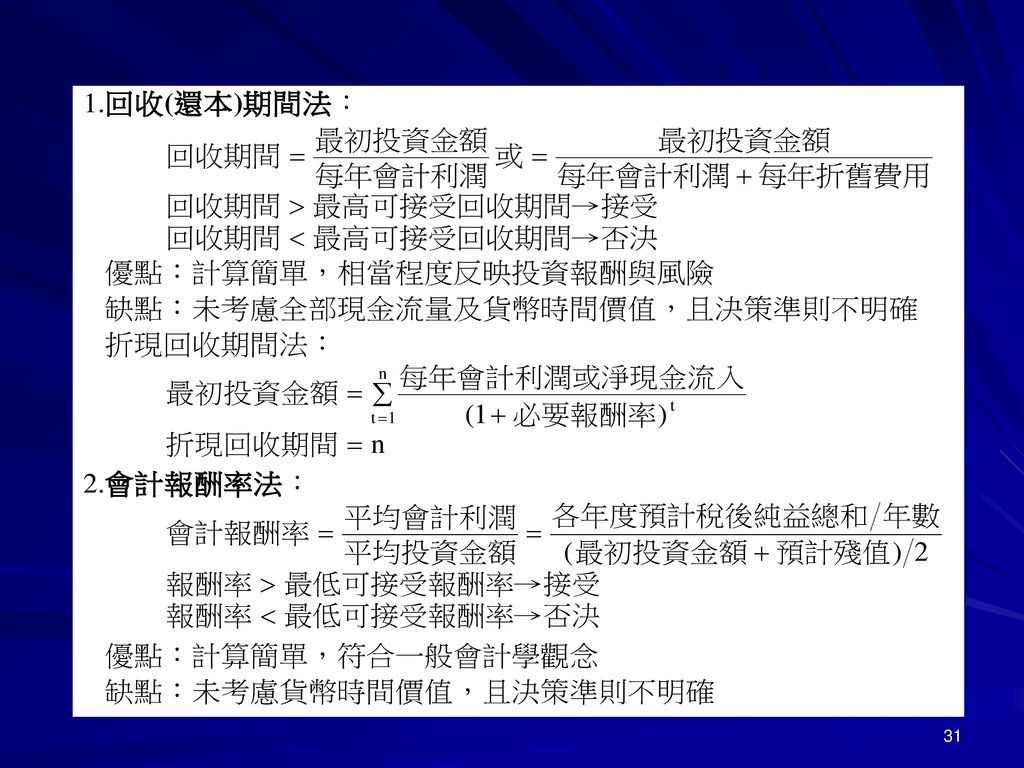

互斥方案下的 各種投資決策準則 決策方法 決策法則 回收期間法 選擇回收期間「最小」的計畫 平均會計報酬率法 選擇AAR「最大」的計畫

淨現值法 選擇NPV「最大」的計畫 內部報酬率法 選擇IRR「最大」的計畫 獲利能力指數法 選擇PI「最大」的計畫

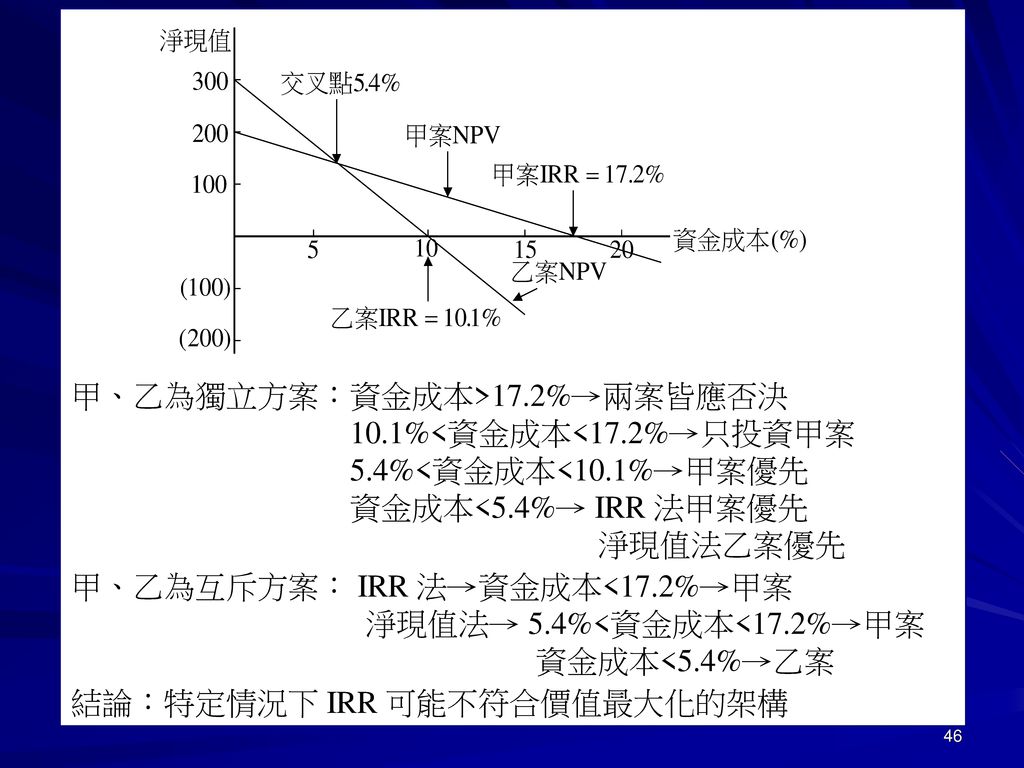

43

A專案及B專案在 不同折現率下的NPV圖 A、B專案的NPV值均與折現率呈反向關係;B專案因其NPV的下降速度較快,而產生了B專案有較高的NPV,A專案卻有較高的IRR之矛盾現象。

44

各評估準則優缺點之 綜合比較表 資本預算 評估準則 考慮貨幣 時間價值 考慮所有 現金流量 互斥計畫 評估決策 符合價值 相加法則

回收期間法 AAR法 ○ NPV法 IRR法 PI法 △ △ △ △ △ △ 註1:○:符合該項條件 :不符合該項條件; :不一定符合。 註2:AAR法已考慮所有的會計利潤,但會計利潤未必等於現金流量。

47

資本預算決策― 決策過程與相關課題

48

本章大綱 常見的資本預算決策 進行評估之前的準備工作 資本預算的實例說明 不同年限方案的比較 資本預算與風險分析 資本預算的其他課題

49

台華公司的最佳資本預算額可由MCC與IOS決定

投資機會序列(IOS)是由所有投資計畫按IRR高低與投資金額的大小繪成的曲線。 最佳資本預算額是當IRR等於MCC時的投資總額。 % 18 16 MCC 14 12 10 IOS 投資金額 (單位:佰萬元)

是由所有投資計畫按IRR高低與投資金額的大小繪成的曲線。 最佳資本預算額是當IRR等於MCC時的投資總額。 % MCC IOS. 投資金額 (單位:佰萬元)")

50

連續重置法示意圖 比較總淨現值 A方案總淨現值 NPV2 NPV3 PV(NPV3) PV(NPV2) NPV1 4年 4年 4年

B方案總淨現值 NPV2 PV(NPV2) NPV1 6年 6年 PV(NPV2) A方案實施三次、B方案實施兩次,使兩者的實行年限一致,再將每次實施所得到的淨現值「折現到評估時原點」。

NPV1. 6年. 6年. PV(NPV2) A方案實施三次、B方案實施兩次,使兩者的實行年限一致,再將每次實施所得到的淨現值「折現到評估時原點」。")

51

約當年金法概念圖 年金 年金 年金 年金 1 2 3 4 NPV PV(CF1) PV(CF2) PV(CF3) PV(CF4)

NPV PV(CF1) PV(CF2) PV(CF3) PV(CF4) 約當年金法的重點在於投資計畫每期不同的現金流量等化成每期相同的年金,以利於相同的時間基礎上與其他計畫進行比較。

PV(CF2) PV(CF3) PV(CF4) 約當年金法的重點在於投資計畫每期不同的現金流量等化成每期相同的年金,以利於相同的時間基礎上與其他計畫進行比較。")

52

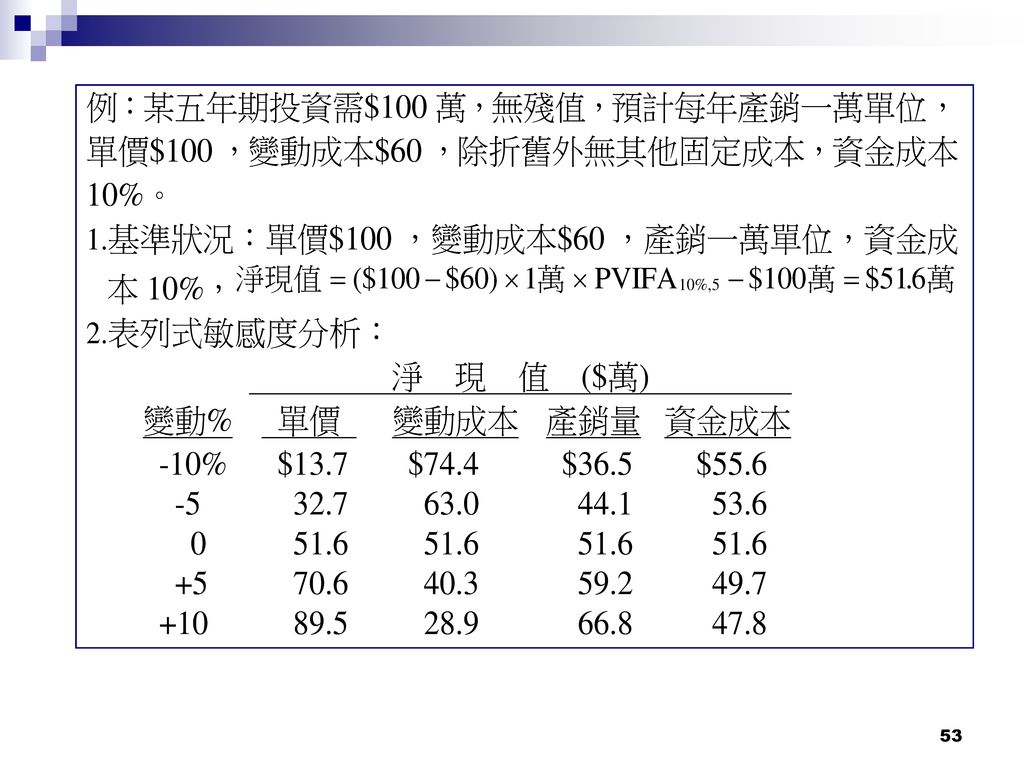

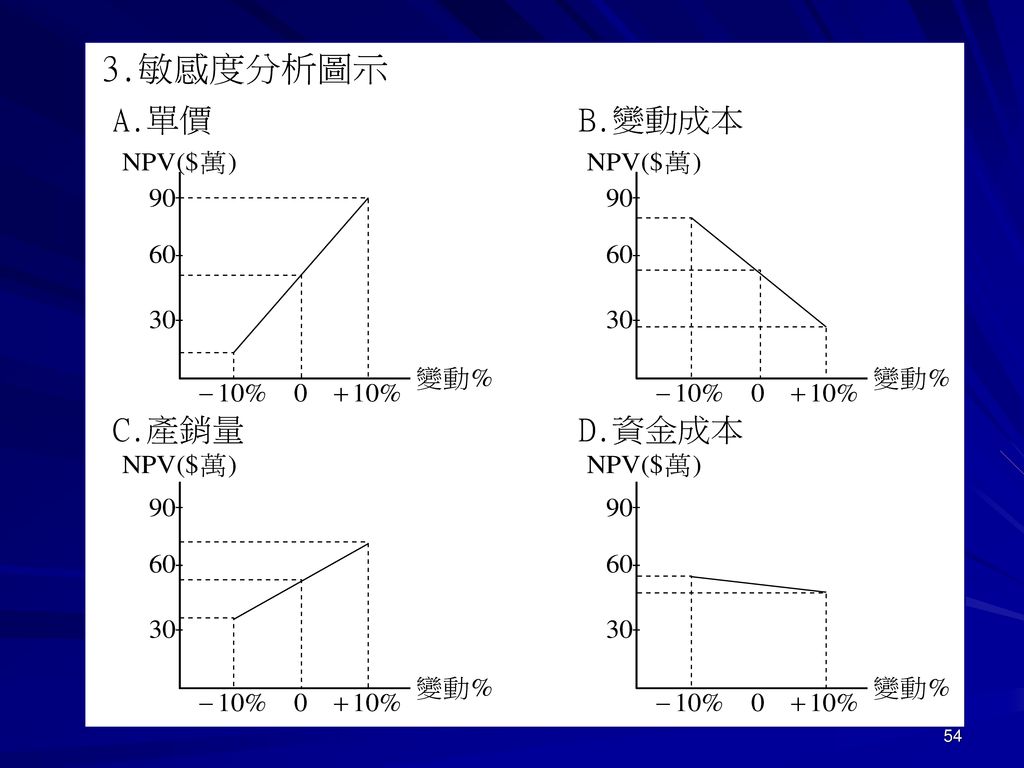

投資計畫風險的意義 為執行該計畫對公司盈餘變化幅度之影響。

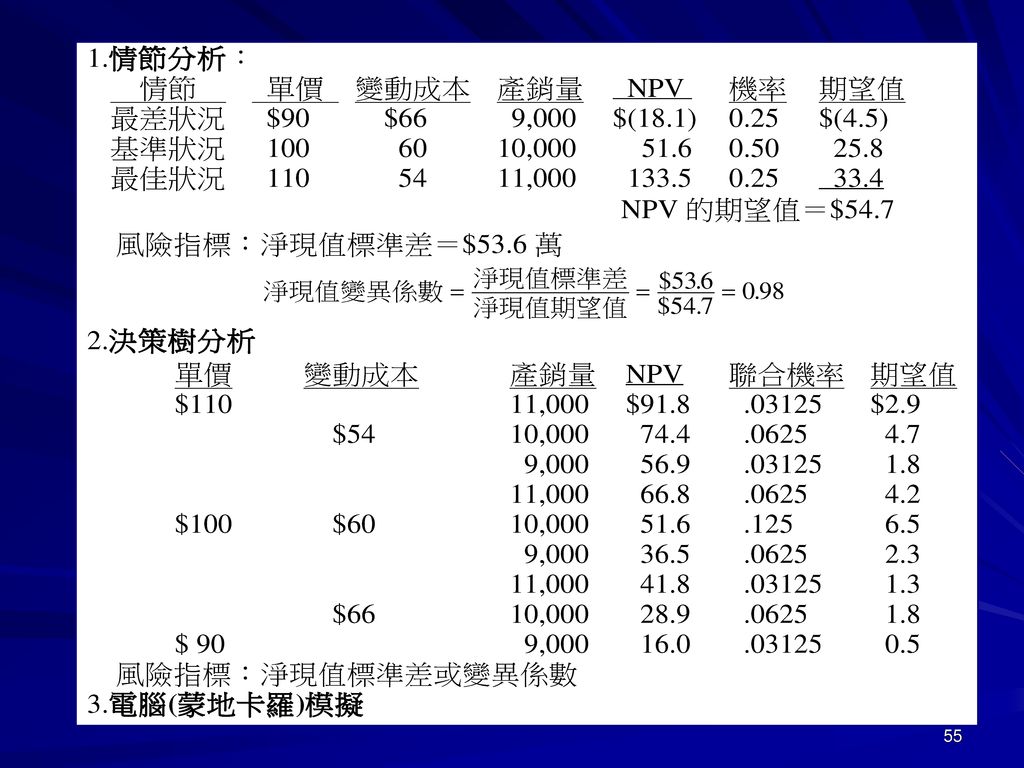

為執行該計畫對公司盈餘變化幅度之影響。 投資組合風險則以股東角度來看,該計畫採行只是股東多角化投資組合一部分,其所須承擔風險僅剩下不可分散的部分。 計畫總風險的衡量:敏感性分析、情節分析與模擬分析。

56

投資計畫風險公司平均風險 採用一個隨風險大小而調整的折現率,替代WACC評估計畫的可行性,稱為風險調整折現率。

57

使用WACC評估投資計畫可能產生決策謬誤

β E(R) WACC Rf 證券市場線 A B D C A計畫顯然值得投資(預期報酬率>必要報酬率),但在採用WACC為標準時卻被拒絕;B計畫剛好相反,其預期報酬率<必要報酬率,但卻因為採用WACC為取決標準,反而被接受。

WACC. Rf. 證券市場線. A. B. D. C. A計畫顯然值得投資(預期報酬率>必要報酬率),但在採用WACC為標準時卻被拒絕;B計畫剛好相反,其預期報酬率<必要報酬率,但卻因為採用WACC為取決標準,反而被接受。")

58

採用風險等級劃分決定 風險調整折現率之範例

適用範圍 調整幅度 風險調整折現率 高風險 新產品研發案 +6% 18% 平均風險 產能擴充計畫 +0% 12% 低風險 汰舊換新計畫 -3% 9%

59

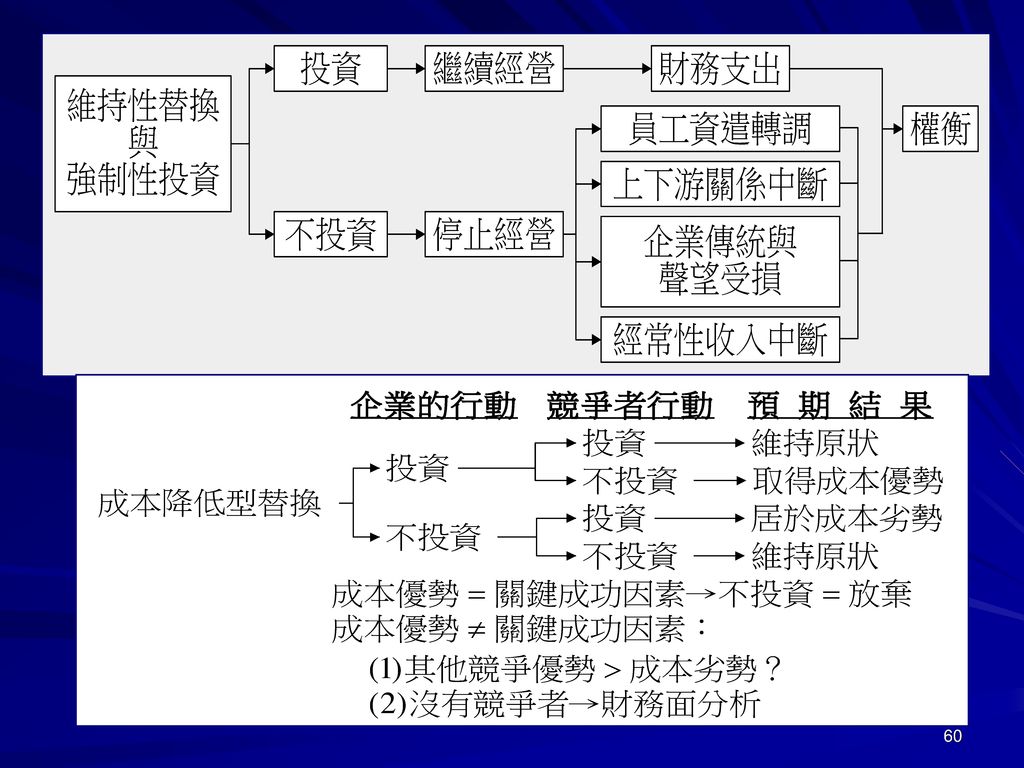

資本預算的其他課題 資本配額的影響 當公司擁有可行之投資計畫,卻無法得到所需資 金的窘境。 投資計畫的放棄價值

在投資計畫執行到特定階段時,若放棄投資將產 生大筆現金流入,對是否繼續執行或有重大影 響。

61

投資計畫風險的估計方式 風險的衡量:純粹遊戲法與會計法。 計畫總風險的衡量:敏感性分析、情節分析與模擬分析。

Similar presentations

PMA 特訓教材.>")

>")