Download presentation

Presentation is loading. Please wait.

1

價格決策分析 第二章 成本與利潤關係 授課老師: 朱國光 博士

2

影響利潤的趨力 利潤 銷貨收益 成本 銷售量 Х 價格 變動成本 固定成本 (單位) 單位變動成本 Х 銷售量

單位變動成本 Х 銷售量")

3

價格變動的影響 銷售量(以百萬為單位) 1.5 1 0.5 價格 單位變動成本($) 50 60 100 單位變動成本 價格

價格 單位變動成本($) 單位變動成本 價格")

4

銷售量(以百萬為單位) 為了維持原有獲利所需增加的銷售量 價格 單位變動成本($) 單位變動成本 新定價 2 1.5 1 0.5 50 60

100 120 單位變動成本 新定價

5

銷售量(以百萬為單位) 價格 單位變動成本($) 單位變動成本 新定價 1.5 1 為了維持原有獲利、可以忍受的銷售量活落程度 0.5 50

60 80 80 100 120 單位變動成本 新定價

6

損益平衡分析法 探討定價、成本和利潤三者之間互動關係的另一種簡單方法。可計算出某一特定價格之下,利潤為零的的銷售量。

顯示出價格變動之於損益平衡點的敏感度。 只能指出哪一種「價格/數量」組合可以達到盈虧平衡狀態,不能指出何種價位可產生最高利潤

7

各利潤趨力之比較 可以增加…的利潤 …變動10% 利潤趨力 利潤(萬) 舊 新 舊 新 100% 價格 $100 $110

$ $110 $1, $2,000 $1, $1,600 $1, $1,400 $1, $1,300 單位變動成本 $ $ 54 60% 銷售量 100萬 110萬 40% 固定成本 $30m $27m 30% 說明:漲價10%之後的定價為110美元,其他因素不變的話,獲利加倍,可以提升到2,000萬美元

8

價格與顧客 價格是顧客為了取某項產品或服務所付出的經濟代價。

顧客會將這份代價與其對該項產品的認知價值加以比較,因此價格(price)和價值(value)是所有經濟交易的基礎。 只有在認知價值(若以金錢來衡量)高於定價的時候,顧客才會掏出腰包。

和價值(value)是所有經濟交易的基礎。 只有在認知價值(若以金錢來衡量)高於定價的時候,顧客才會掏出腰包。")

9

定價的原子基石—所有的定價情形可簡化成此一模式

銷售量 1 價格 $1 個別顧客願意支付 的最高價格

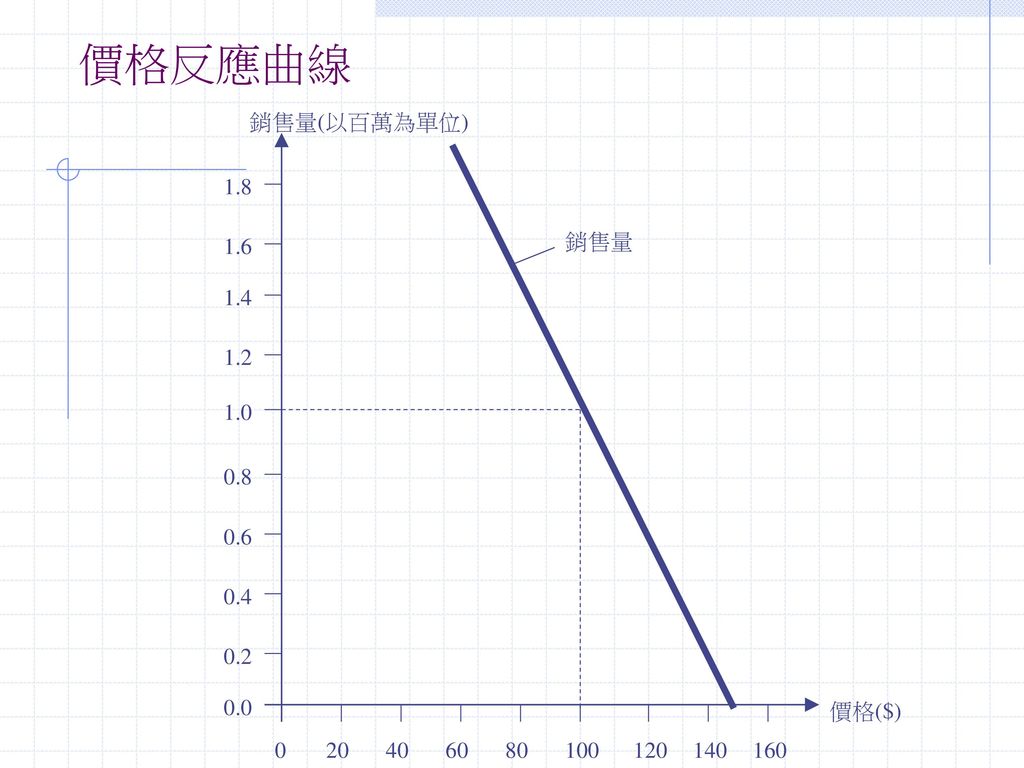

10

價格反應曲線 銷售量(以百萬為單位) 1.8 1.6 銷售量 1.4 1.2 1.0 0.8 0.6 0.4 0.2 0.0 價格($)

20 40 60 80 100 120 140 160

11

最適價格 銷售量(以百萬為單位) 利潤(X千萬) C 1.8 銷售量 1.6 1.4 1.2 利潤 目前銷售量 1.0 0.8 最適銷售量 0.6 0.4 0.2 A B 0.0 成本/價格($) 20 40 60 80 100 120 140 最適價格 單位變動成本 現行價格

最適價格. 單位變動成本. 現行價格.")

12

由利潤曲線獲得結論 必有一個可以創造最大利潤的價格。 偏離最適價格愈遠,利潤曲線的下滑斜坡也會愈陡。 定價過高或定價過低一樣糟。

13

價格彈性 概念—價格變動對於銷售量的影響程度。 價格彈性 = %銷售量變化 / %價格變化

14

以價格門檻為基準的最適價格 價格 單位變動成本 單位變動成本

15

利潤成長,銷售量成長,或是兩者間兼得? 互相抵銷 管理者的美夢 管理者的惡夢 互相抵銷 利潤成長 利潤成長 第Ⅱ象限 第Ⅰ象限 正向 銷售量

負向 正向 管理者的惡夢 互相抵銷 第Ⅳ象限 第Ⅲ象限 負向 利潤成長

16

定價目標矩陣 利潤成長 利潤成長 正向 利潤 利潤 銷售量 銷售量 銷售量 成長 銷售量 成長 負向 正向 利潤 利潤 銷售量 銷售量 負向

第Ⅱ象限:提高過低價格以朝向最適價格 第Ⅰ象限:提高過高價格以朝向最適價格 利潤成長 正向 利潤 利潤 銷售量 銷售量 銷售量 成長 銷售量 成長 負向 正向 利潤 利潤 銷售量 銷售量 負向 第Ⅲ象限:提高價格往右以朝向最適價格 第Ⅳ象限:提低價格往左以朝向最適價格 利潤成長

17

成本加成定價法 定義—以單位成本為基礎,在予以加成而制定價格, 加成幅度則視產業傳統或經驗法則而定。

優點:簡單又好用,已明確的成本數據為基礎,又能 同時應付市場的不確定性。 缺點:顧客願意支付的價款並不是按照產品成本來決 定的,而是按照產品效能及其對顧客所產生的 價值而定。

18

制定價格底限 雖然光靠成本不足以設定最適價格,但是有助於制定價格底線。 長期:由全部(固定加上變動)的單位成本來決

定的。價格必須涵蓋所有的單位成本。 短期:價格必須超過單位變動成本,才能分攤 固定成本。

19

固定成本與價格的關係 固定成本通常不會影響到最適價格,然而,如果價格決定終究還是牽扯到固定成本的改變,那麼它們便納入考量,因為這會影響到最適價格。

Similar presentations

空气 玻璃 靠近 2. 一束光线斜射到一块玻璃三棱镜上 ( 如下 图 ), 画出光折射的情况.>")

分析 – 是指成本與數量的相互關係及它們如何影響利潤的研究。>")