Download presentation

1

零稅率相關法令

5

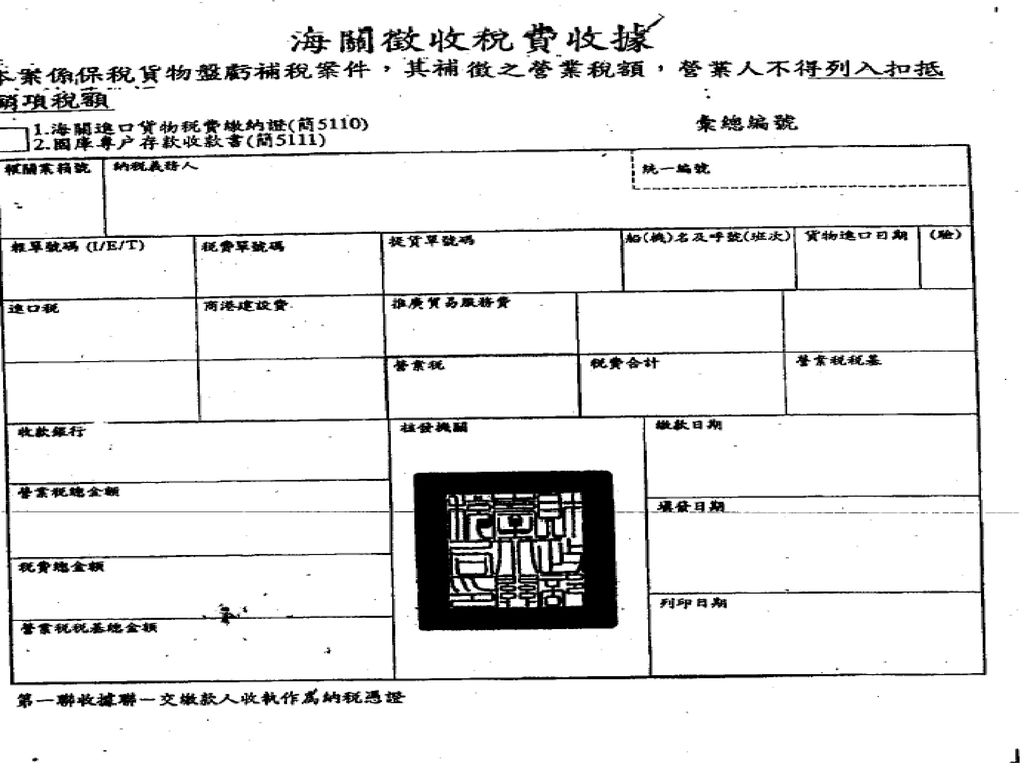

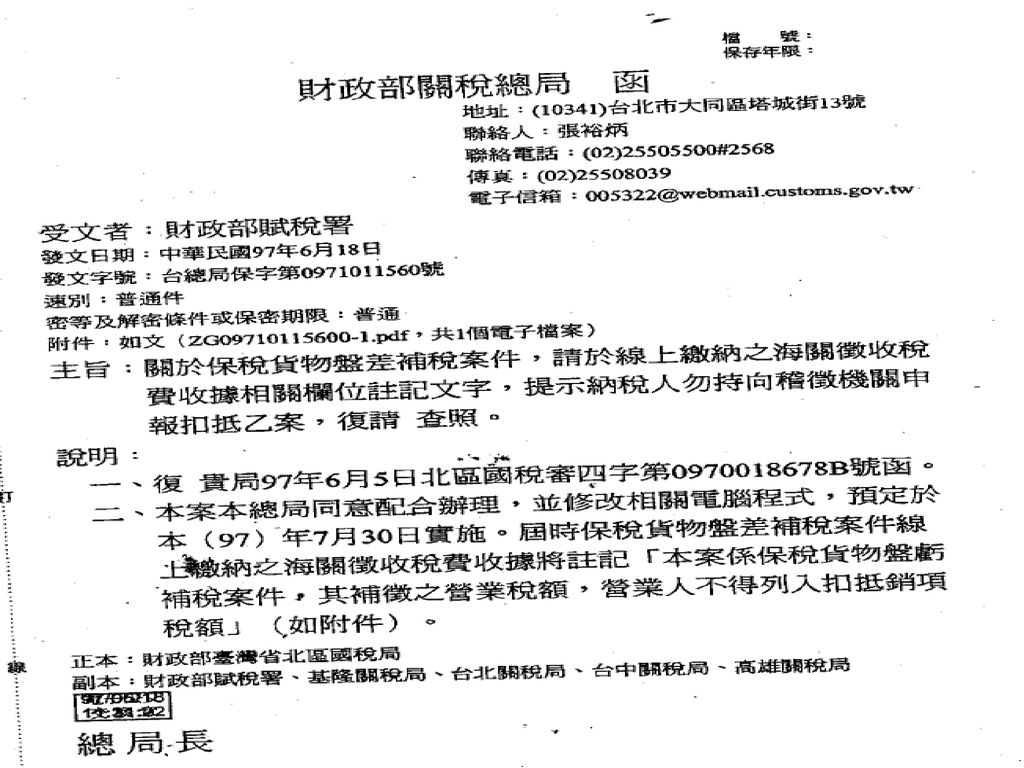

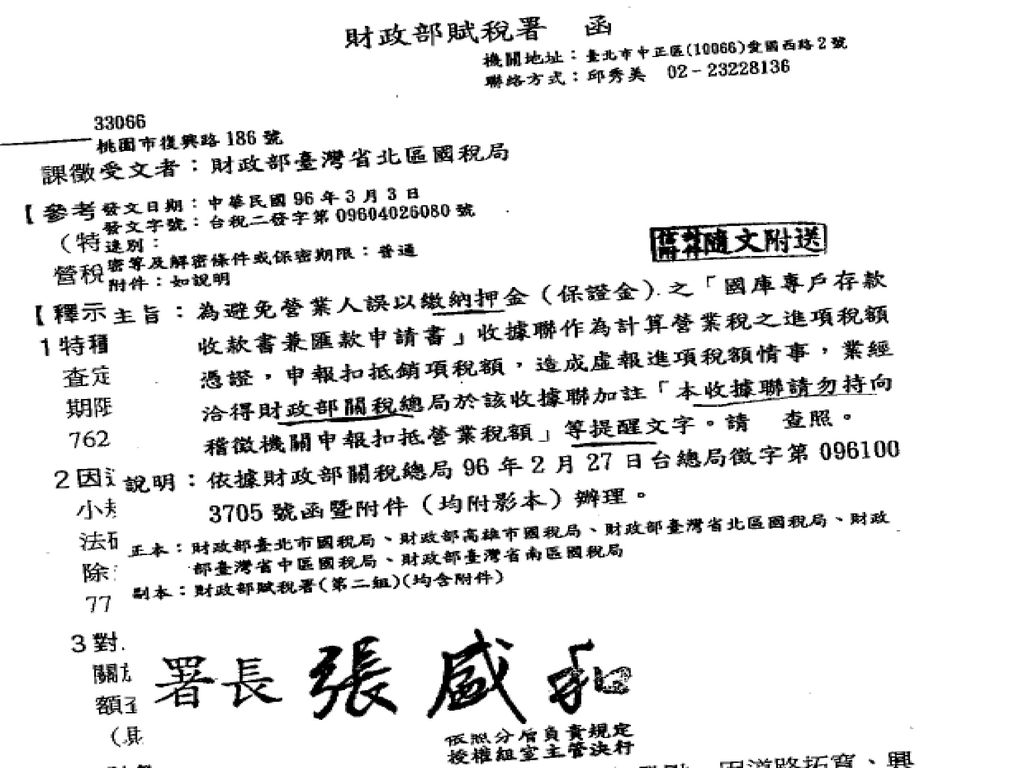

財政部89/02/29台財稅第 號函 主旨:關於保稅工廠辦理保稅物品盤存,實際盤存數量少於帳面結存數量,逾盤差容許率者,海關於補徵進口稅捐時,應一併補徵營業稅,且該項補徵之營業稅額,營業人不得列入扣抵銷項稅額。說明:二、依據營業稅法第四十一條規定,貨物進口時,應徵之營業稅,由海關代徵之。又保稅工廠之設立、盤存等,依據關稅法第三十五條之一(編者註:現行法第五十九條)及海關管理保稅工廠辦法第二十一條(編者註:現行辦法第二十條)第一項及第二項規定,均由海關管理。有關保稅工廠之保稅物品盤虧逾盤差容許率時,其營業稅之補徵事宜,亦應由海關負責辦理,俾資適法。三、又依海關管理保稅工廠辦法第二十二條(編者註:現行辦法第二十一條)第一項第一款規定,保稅工廠辦理盤存之保稅物品,實際盤存數量少於帳面結存數量,逾盤差容許率者,應於接獲海關核發之補稅通知後十日內繕具報單補繳進口稅捐。則有關營業稅之補徵,如由海關辦理,可併同補徵進口稅捐一次辦理完成;如由海關移送稅捐稽徵機關辦理,則稅捐稽徵機關尚須重新調查了解案情,徒增徵納雙方之困擾。故為簡化稽徵,仍應依主旨辦理。

及海關管理保稅工廠辦法第二十一條(編者註:現行辦法第二十條)第一項及第二項規定,均由海關管理。有關保稅工廠之保稅物品盤虧逾盤差容許率時,其營業稅之補徵事宜,亦應由海關負責辦理,俾資適法。三、又依海關管理保稅工廠辦法第二十二條(編者註:現行辦法第二十一條)第一項第一款規定,保稅工廠辦理盤存之保稅物品,實際盤存數量少於帳面結存數量,逾盤差容許率者,應於接獲海關核發之補稅通知後十日內繕具報單補繳進口稅捐。則有關營業稅之補徵,如由海關辦理,可併同補徵進口稅捐一次辦理完成;如由海關移送稅捐稽徵機關辦理,則稅捐稽徵機關尚須重新調查了解案情,徒增徵納雙方之困擾。故為簡化稽徵,仍應依主旨辦理。")

6

財政部 台財稅字第 號 自97年6月1日起,營業人銷售與自由貿易港區事業供營運之貨物,如經通關程序且出口報單類別為F4、D5、B9及統計方式為97、1A、9U者,其營業稅得申報適用零稅率並免檢附證明文件,惟應於營業人申報適用零稅率銷售額清單「外銷方式」欄填代號「4」及於營業人銷售額與稅額申報書之「零稅率銷售額」欄「經海關出口免附證明文件者」填報銷售額。

7

報單種類 F4 自由港區與他自由港區、課稅區間之交易 B9 保稅廠產品出口 D5 保稅倉貨物出口 統計方式 1A 附輸出許 可證--戰略性高科技貨品。 9U 課稅區、保稅區、自由港區間之機器設備交易或 科學工業園區、加工出口區、農業科技園區、保 稅工廠受託加工。 97 課稅區與保稅區之交易;保稅區間交易;保稅區 之 保稅貨物進儲保稅倉庫或物流中心之交易;課 稅區、保稅區貨物輸往自由貿易港區之交易-非 屬戰略性高科技貨品。

8

財政部 台財稅字第 號 一、課稅區或保稅區之營業人(賣方)銷售與自由貿易港區事業供營運之貨物,其營業稅依自由貿易港區設置管理條例第26條第1項規定適用零稅率者,應將海關核發視同出口證明文件或其所開立之統一發票扣抵聯,交由自由貿易港區事業(買方)依實際購買用途於空白處或背面簽署「本證明文件(或發票)所列貨物確係本事業購買符合自由貿易港區設置管理條例第26條第1項規定供營運之貨物無訛」字樣,並加蓋買受人統一發票專用章,作為適用零稅率之證明文件。 二、廢止本部95年4月4日台財稅字第 號函。

銷售與自由貿易港區事業供營運之貨物,其營業稅依自由貿易港區設置管理條例第26條第1項規定適用零稅率者,應將海關核發視同出口證明文件或其所開立之統一發票扣抵聯,交由自由貿易港區事業(買方)依實際購買用途於空白處或背面簽署「本證明文件(或發票)所列貨物確係本事業購買符合自由貿易港區設置管理條例第26條第1項規定供營運之貨物無訛」字樣,並加蓋買受人統一發票專用章,作為適用零稅率之證明文件。 二、廢止本部95年4月4日台財稅字第 號函。")

9

財政部950404台財稅第9504520500號 課稅區或保稅區之營業人銷售與自由港區事業供營運之貨物,可檢具經買受人簽署之海關核發視同出口證明文件或統一發票扣抵聯,作為適用零稅率之證明文件,並由主管稽徵機關查明後退還其溢付之營業稅。 一、依據本部臺灣省北區國稅局95年1月23日北區國稅審四字第 號函、遠翔航空貨運園區股份有限公司94年12月12日遠管(94)字第216號函、行政院經濟建設委員會財經法制協調服務中心94年12月14日經協字第 號與94年8月3日經協字第 號函辦理,兼復貴委員會94年10月5日經協字第 號函。 二、有關自由貿易港區設置管理條例第26條第1項規定適用零稅率之範圍,係以課稅區或保稅區之營業人銷售與自由港區事業供營運之貨物為限。至所稱供營運之貨物,包括自由港區事業使用之機器設備、原料、物料、燃料、半製品及貿易轉口、加工後再出口及倉儲業,物流中心轉運之貨物,故課稅區或保稅區之營業人(賣方),應將海關核發視同出口證明文件或其所開立之統一發票扣抵聯,交由自由港區事業(買方)依實際購買用途在空白處簽證「本證明文件(或發票)所列貨物確係本事業購買供作機器設備(或原料、物料、燃料、半製品或貿易轉口、加工後再出口或倉儲業、物流中心轉運之貨物)使用無訛」字樣,並加蓋買受人統一發票專用章,作為適用零稅率之證明文件。

字第216號函、行政院經濟建設委員會財經法制協調服務中心94年12月14日經協字第 號與94年8月3日經協字第 號函辦理,兼復貴委員會94年10月5日經協字第 號函。 二、有關自由貿易港區設置管理條例第26條第1項規定適用零稅率之範圍,係以課稅區或保稅區之營業人銷售與自由港區事業供營運之貨物為限。至所稱供營運之貨物,包括自由港區事業使用之機器設備、原料、物料、燃料、半製品及貿易轉口、加工後再出口及倉儲業,物流中心轉運之貨物,故課稅區或保稅區之營業人(賣方),應將海關核發視同出口證明文件或其所開立之統一發票扣抵聯,交由自由港區事業(買方)依實際購買用途在空白處簽證「本證明文件(或發票)所列貨物確係本事業購買供作機器設備(或原料、物料、燃料、半製品或貿易轉口、加工後再出口或倉儲業、物流中心轉運之貨物)使用無訛」字樣,並加蓋買受人統一發票專用章,作為適用零稅率之證明文件。")

10

財政部 台財稅字第 號 一、加值型及非加值型營業稅法第7條第4款所稱「機器設備」、「原料」、「物料」、「燃料」、「半製品」,應以免稅出口區內之外銷事業、科學工業園區內之園區事業、海關管理之保稅工廠或保稅倉庫帳載科目與其營運有關之貨物認定;至「與其營運有關之貨物」,指供該事業(工廠、倉庫)或轉供其他保稅區營業人(免稅出口區內之外銷事業、科學工業園區內之園區事業、農業科技園區內之園區事業、自由貿易港區內之自由港區事業及海關管理之保稅工廠、保稅倉庫、物流中心)製造、加工或出口之貨物。 二、營業人銷售前揭貨物與免稅出口區內之外銷事業、科學工業園區內之園區事業、海關管理之保稅工廠或保稅倉庫,得由該營業人(賣方)將所開立之統一發票扣抵聯交由買受人(買方)於該聯空白處或背面簽署「本發票所列貨物確係購買供本事業(工廠、倉庫)或轉供其他保稅區內之外銷事業、園區事業、自由港區事業、保稅工廠、保稅倉庫或物流中心製造、加工或出口無訛」字樣,並加蓋買受人統一發票專用章,作為適用零稅率之證明文件。 三、廢止本部76年2月10日台財稅第 號函。

或轉供其他保稅區營業人(免稅出口區內之外銷事業、科學工業園區內之園區事業、農業科技園區內之園區事業、自由貿易港區內之自由港區事業及海關管理之保稅工廠、保稅倉庫、物流中心)製造、加工或出口之貨物。 二、營業人銷售前揭貨物與免稅出口區內之外銷事業、科學工業園區內之園區事業、海關管理之保稅工廠或保稅倉庫,得由該營業人(賣方)將所開立之統一發票扣抵聯交由買受人(買方)於該聯空白處或背面簽署「本發票所列貨物確係購買供本事業(工廠、倉庫)或轉供其他保稅區內之外銷事業、園區事業、自由港區事業、保稅工廠、保稅倉庫或物流中心製造、加工或出口無訛」字樣,並加蓋買受人統一發票專用章,作為適用零稅率之證明文件。 三、廢止本部76年2月10日台財稅第 號函。")

11

財政部76/02/10台財稅第 號函 主旨:檢發本部賦稅署邀集有關單位「研商營業人銷售與保稅工廠、保稅倉庫等機器設備、原料、物料、燃料、半製品,適用零稅率事宜」會議紀錄乙份。會商結論:(一)營業稅法第七條第四款規定「機器設備」、「原料」、「物料」、「燃料」、「半製品」,適用零稅率之範圍,應以免稅出口區之外銷事業、科學工業園區之園區事業、海關管理保稅工廠或保稅倉庫之帳載科目核實認定。(二)營業人銷售機器設備、原料、物料、燃料、半製品與免稅出口區之外銷事業、科學工業園區之園區事業、海關管理之保稅工廠或保稅倉庫,得由該營業人(賣方)將所開立之統一發票扣抵聯交由買受人(買方)在該聯左邊空白處簽證「本發票所列貨物確係本事業(工廠、倉庫)購買供作(1)機器設備、(2)原料、(3)物料、(4)燃料、(5)半製品(請依實際購買用途填寫)使用無訛」字樣,並加蓋買受人統一發票專用章,作為適用零稅率之證明文件。

營業稅法第七條第四款規定「機器設備」、「原料」、「物料」、「燃料」、「半製品」,適用零稅率之範圍,應以免稅出口區之外銷事業、科學工業園區之園區事業、海關管理保稅工廠或保稅倉庫之帳載科目核實認定。(二)營業人銷售機器設備、原料、物料、燃料、半製品與免稅出口區之外銷事業、科學工業園區之園區事業、海關管理之保稅工廠或保稅倉庫,得由該營業人(賣方)將所開立之統一發票扣抵聯交由買受人(買方)在該聯左邊空白處簽證「本發票所列貨物確係本事業(工廠、倉庫)購買供作(1)機器設備、(2)原料、(3)物料、(4)燃料、(5)半製品(請依實際購買用途填寫)使用無訛」字樣,並加蓋買受人統一發票專用章,作為適用零稅率之證明文件。")

12

財政部96.12.26台財稅字第09604559950號 自由貿易港區設置管理條例第26條

農業科技園區內之園區事業及海關管理之物流中心銷售勞務與國外客戶,並取得外匯收入者,其營業稅准予適用零稅率。 自由貿易港區設置管理條例第26條 課稅區或保稅區之營業人銷售至自由港區事業供營運之貨物,其營業稅稅 率為零。 自由港區事業或外國事業、機關、團體、組織在自由港區內銷售貨物或勞 務與該自由港區事業、另一自由港區事業、國外客戶或其他保稅區事業, 及售與外銷廠商未輸往課稅區而直接出口或存入保稅倉庫、物流中心以供 外銷者,其營業稅稅率為零。

13

財政部91/03/13台財稅字第0910451529號令 財政部91/02/15台財稅字第0910451090號令

海關管理之保稅工廠或保稅倉庫銷售勞務與國外客戶, 並取得外匯收入者,參照本部91/02/15台財稅字第 號令,其營業稅准予適用零稅率。 財政部91/02/15台財稅字第 號令 科學工業園區內之園區事業及免稅加工出口區之外銷事 業銷售勞務與國外客戶,並取得外匯收入者,其營業稅 准予適用零稅率。

14

財政部表示.依該部91年2月15日台財稅字第 號令及91年3月13日台財稅字第 號令釋規定,科學工業園區內之園區事業、免稅加工出口區內之外銷事業及海關管理之保稅工廠或保稅倉庫銷售勞務與國外客戶,並取得外匯收入者,其營業稅准予適用零稅率。配合國際貿易環境變遷,依關稅法核准設立之物流中心及依農業科技園區設置管理條例核准設立之園區事業應運而生,考量是類營業人與前揭科學工業園區事業、免稅加工出口區外銷事業及保稅工廠、保稅倉庫同屬經濟特區之保稅事業,宜秉一致之課稅原則,爰發布解釋令,規定農業科技園區內之園區事業及海關管理之物流中心銷售勞務與國外客戶,並取得外匯收入者,其營業稅亦准予適用零稅率。 該部進一步說明,前揭保稅區營業人銷售勞務與國外客戶,並取得外匯收入者,應依加值型及非加值型營業稅法施行細則第11條第2款規定,檢附相關外匯證明文件向所在地稽徵機關申報適用零稅率。

15

財政部 台財稅字第 號 營業人(包括課稅區及保稅區營業人)接受國外客戶之勞務訂單,依其指示將該勞務或勞務之成果提供與國內保稅區營業人(科學工業園區內之園區事業、農業科技園區內之園區事業、自由貿易港區內之自由港區事業、免稅出口區內之外銷事業及海關管理之保稅工廠、保稅倉庫、物流中心)使用,並取得外匯收入者,其營業稅准予適用零稅率。

接受國外客戶之勞務訂單,依其指示將該勞務或勞務之成果提供與國內保稅區營業人(科學工業園區內之園區事業、農業科技園區內之園區事業、自由貿易港區內之自由港區事業、免稅出口區內之外銷事業及海關管理之保稅工廠、保稅倉庫、物流中心)使用,並取得外匯收入者,其營業稅准予適用零稅率。")

16

財政部85/07/24台財稅第 號函 主旨:關於國內廠商(以下簡稱甲方)接受國外客戶(以下簡稱乙方)委託,就乙方提供之原料加工後,依乙方指示將加工後之貨物運交國外、國內廠商(以下簡稱丙、丁方),再由丙、丁方匯付貨款予乙方,乙方再支付加工費予甲方之交易型態,則甲方應如何開立統一發票乙案,復如說明。說明:二、甲方就乙方提供之原料加工後,依國外乙方指示將加工後之貨物運交丙、丁方,如經查明甲方係受乙方之委託,則依營業稅法第三條第三項第五款規定,係屬甲方銷售乙方委託代銷之貨物,應視為甲方之銷貨,依統一發票使用辦法第十七條第二項規定,應於銷售該貨物時依合約規定價格開立統一發票並註明「受託代銷」字樣。三、至甲方提供加工勞務之產品如係在國外使用,則屬甲方銷售在國內提供而在國外使用之勞務,其所收取之加工費收入依營業稅法第七條第二款規定可適用零稅率;惟如該產品係在國內使用,則尚無上開零稅率規定之適用。

接受國外客戶(以下簡稱乙方)委託,就乙方提供之原料加工後,依乙方指示將加工後之貨物運交國外、國內廠商(以下簡稱丙、丁方),再由丙、丁方匯付貨款予乙方,乙方再支付加工費予甲方之交易型態,則甲方應如何開立統一發票乙案,復如說明。說明:二、甲方就乙方提供之原料加工後,依國外乙方指示將加工後之貨物運交丙、丁方,如經查明甲方係受乙方之委託,則依營業稅法第三條第三項第五款規定,係屬甲方銷售乙方委託代銷之貨物,應視為甲方之銷貨,依統一發票使用辦法第十七條第二項規定,應於銷售該貨物時依合約規定價格開立統一發票並註明「受託代銷」字樣。三、至甲方提供加工勞務之產品如係在國外使用,則屬甲方銷售在國內提供而在國外使用之勞務,其所收取之加工費收入依營業稅法第七條第二款規定可適用零稅率;惟如該產品係在國內使用,則尚無上開零稅率規定之適用。")

17

財政部75/05/20台財稅第7523868號函、財政部77/09/17台財稅第770661420號函

主旨:貴公司函詢有關外銷開立發票時限及適用零稅率應具備證明文件問題,函復如說明。說明:二、貴公司銷售與××海運公司供國際運輸用船舶所使用之貨櫃,依營業稅法第七條第七款規定固得適用零稅率,但應具備同法施行細則第十一條第七款規定之證明文件方有其適用。至於發貨前已預收之貨款部分,依規定應先行開立統一發票,其適用零稅率之證明文件,由××海運公司於貴公司所開立之三聯式統一發票扣抵聯,註記「本件預付貨款係本公司購買貨櫃供國際運輸之船舶所使用」無訛,並加蓋統一發票專用章,以資證明。

18

財政部 台財稅字第 號 一、營業人(包括課稅區及保稅區營業人)接受國外客戶訂購貨物後,依該國外客戶指示將貨物交與保稅區營業人(科學工業園區內之園區事業、農業科技園區內之園區事業、自由貿易港區內之自由港區事業、免稅出口區內之外銷事業及海關管理之保稅工廠、保稅倉庫、物流中心),且取得外匯收入者,其營業稅准予適用零稅率。 二、營業人接受國內客戶訂購貨物後,依該國內客戶指示將貨物交與保稅區營業人者,除該國內客戶為保稅區營業人且該訂購之貨物符合加值型及非加值型營業稅法第7條第4款規定適用零稅率者外,仍應依法課徵營業稅。 三、本部75年7月30日台財稅第 號函及93年3月11日台財稅字第 號函,自本令發布日起廢止。 四、本部91年6月6日台財稅字第 號令第二點規定中,「仍應依本部75年7月30日台財稅第 號函辦理」等文字修正為「仍應依5%稅率課徵營業稅」。 五、本令發布日尚未核課確定之案件,應依本令之規定辦理。

接受國外客戶訂購貨物後,依該國外客戶指示將貨物交與保稅區營業人(科學工業園區內之園區事業、農業科技園區內之園區事業、自由貿易港區內之自由港區事業、免稅出口區內之外銷事業及海關管理之保稅工廠、保稅倉庫、物流中心),且取得外匯收入者,其營業稅准予適用零稅率。 二、營業人接受國內客戶訂購貨物後,依該國內客戶指示將貨物交與保稅區營業人者,除該國內客戶為保稅區營業人且該訂購之貨物符合加值型及非加值型營業稅法第7條第4款規定適用零稅率者外,仍應依法課徵營業稅。 三、本部75年7月30日台財稅第 號函及93年3月11日台財稅字第 號函,自本令發布日起廢止。 四、本部91年6月6日台財稅字第 號令第二點規定中,「仍應依本部75年7月30日台財稅第 號函辦理」等文字修正為「仍應依5%稅率課徵營業稅」。 五、本令發布日尚未核課確定之案件,應依本令之規定辦理。")

19

財政部75/07/30台財稅第 號函 ××股份有限公司接受日商訂貨,外匯由日商以電匯方式匯入,貨物由該公司直接送交日商指定之國內買受人,不符合營業稅法第七條第一款外銷貨物之規定,無零稅率規定之適用,應依百分之五稅率課徵營業稅。

20

財政部93/03/11台財稅字第 號函 主旨:關於國內或國外貿易商向保稅區廠商採購貨物,指定保稅區廠商將該貨物運往物流中心暫儲存,嗣後該貨物以貿易商名義轉運出口或轉售與其他保稅區廠商,應如何開立統一發票乙案。說明:二、本案保稅區廠商(免稅出口區內之外銷事業、科學工業園區內之園區事業、海關管理之保稅工廠或保稅倉庫)之實際交易對象既為國內或國外貿易商,則保稅區廠商應開立應稅統一發票交付國內或國外貿易商。嗣後該貨物以貿易商名義轉運出口或轉售與其他保稅區廠商,如符合加值型及非加值型營業稅法第七條規定者,其營業稅可適用零稅率。

之實際交易對象既為國內或國外貿易商,則保稅區廠商應開立應稅統一發票交付國內或國外貿易商。嗣後該貨物以貿易商名義轉運出口或轉售與其他保稅區廠商,如符合加值型及非加值型營業稅法第七條規定者,其營業稅可適用零稅率。")

21

財政部91/06/06台財稅字第 號令 一、科學工業園區內之園區事業及免稅加工出口區之區內事業及海關管理之保稅工廠、保稅倉庫(以下簡稱保稅區)接受國外客戶訂購保稅貨物,並依其指示將該保稅貨物運交指定之國內課稅區買受人,且取得外匯收入者,其營業稅可適用零稅率。二、至保稅區營業人接受國外客戶訂購非保稅貨物或課稅區營業人接受國外客戶訂貨,並依其指示將貨物運交指定之國內課稅區買受人者,仍應依本部75/07/30台財稅第 號函辦理。

接受國外客戶訂購保稅貨物,並依其指示將該保稅貨物運交指定之國內課稅區買受人,且取得外匯收入者,其營業稅可適用零稅率。二、至保稅區營業人接受國外客戶訂購非保稅貨物或課稅區營業人接受國外客戶訂貨,並依其指示將貨物運交指定之國內課稅區買受人者,仍應依本部75/07/30台財稅第 號函辦理。")

23

財政部76/08/31台財稅第7623300號函 財政部75/04/03台財稅第7522024號函

依營業稅法第五條第一款及第二款規定,貨物自政府核定之免稅出口區、科學工業園區內之事業及海關管理之保稅工廠或保稅倉庫進入我國境內之其他地區者為進口,其於貨物進口時應按進口貨物報關程序填具進口報單向海關申報,免予開立統一發票。 財政部76/08/31台財稅第 號函 免稅出口區內之外銷事業、科學工業園區內之園區事業、海關管理之保稅工廠或保稅倉庫,銷售貨物至國內課稅區,其依有關規定無需報關者,應由銷售貨物之營業人開立統一發票,並依營業稅法第三十五條之規定報繳營業稅。

24

財政部941004台財稅第 號 鑒於營業人應對自身交易之原因、事實知之甚稔,且應依法據實記帳、申報,故為簡化徵納雙方申報及查核程序作業之繁瑣及困難度,嗣後於查核有關營業人接受國外客戶訂購貨物後,向第三國供應商購貨,並由第三國供應商將貨物逕運國外客戶或雖經我國但不經通關程序即轉運國外客戶之貿易形態,如營業人以佣金收入列帳者,於申報營業稅時,按收付差額認列佣金收入,適用零稅率;如營業人以進、銷貨列帳者,則該筆交易非屬營業稅課稅範圍。

25

財政部93.9.3台財稅字第 號 一、營業人接受國外客戶訂購貨物後,向第三國供應商進口(不經通關程序)貨物,即行辦理轉運國外客戶之交易型態,如該營業人不負擔貨物之瑕疪擔保責任,核屬「居間」法律行為者,應依本部七十七年八月十八日台財稅第七七0五七二五八四號函規定辦理;如該營業人負擔貨物之瑕疪擔保責任,核屬「買賣」法律行為者,應依本部賦稅署八十八年八月五日台稅二發第八八一九三三四二一號函規定辦理。 二、本部七十九年六月三十日台財稅第七九0六四七四九一號函說明三,有關「乙公司與丁公司合作從事轉口貿易之情形,乙公司既以收取國外客戶開立之信用狀為保證,洽由辦理外匯銀行轉開國內信用狀予丁公司,其貨物並以丁公司名義進口(不經通關程序),即行辦理轉運國外客戶,乙公司可依前項本部台財稅第七五五五六0三號函之規定辦理;至丁公司部分,可憑海關簽署之輸出許可證上所載之出口金額,依營業稅法第七條第一款規定適用零稅率」之規定,自九十四年一月一日起停止適用。

貨物,即行辦理轉運國外客戶之交易型態,如該營業人不負擔貨物之瑕疪擔保責任,核屬「居間」法律行為者,應依本部七十七年八月十八日台財稅第七七0五七二五八四號函規定辦理;如該營業人負擔貨物之瑕疪擔保責任,核屬「買賣」法律行為者,應依本部賦稅署八十八年八月五日台稅二發第八八一九三三四二一號函規定辦理。 二、本部七十九年六月三十日台財稅第七九0六四七四九一號函說明三,有關「乙公司與丁公司合作從事轉口貿易之情形,乙公司既以收取國外客戶開立之信用狀為保證,洽由辦理外匯銀行轉開國內信用狀予丁公司,其貨物並以丁公司名義進口(不經通關程序),即行辦理轉運國外客戶,乙公司可依前項本部台財稅第七五五五六0三號函之規定辦理;至丁公司部分,可憑海關簽署之輸出許可證上所載之出口金額,依營業稅法第七條第一款規定適用零稅率」之規定,自九十四年一月一日起停止適用。")

26

財政部賦稅署88/08/05台稅二發第 號函 主旨:貴公司接受國外客戶訂購貨物後,以自己之名義向第三國供應商購貨,並由第三國供應商將貨物逕運國外客戶或雖經我國但不經通關程序即轉運國外客戶之貿易型態,如經由貴公司與國外客戶及另與一家或數家第三國供應商分別簽訂獨立買賣合約,且其貨款係按進銷貨全額匯出及匯入者,則其列帳方式得按進銷貨處理。說明:二、前揭貿易型態,因銷售之貨物,其起運地非在中華民國境內,且第三國供應商交付之貨物,亦未進入中華民國境內,尚非屬營業稅法所稱在中華民國境內銷售貨物或進口貨物,故非屬營業稅課稅範圍。

27

財政部77/08/18台財稅第 號函 主旨:營業人接受國外客戶訂購貨物後,向第三國供應商進口貨物,辦理轉運與國外客戶之三角貿易,該營業人得按收付信用狀之差額,視為佣金或手續費收入列帳及開立統一發票,並依照修正營業稅法第七條第二款規定,適用零稅率。說明:二、營業人接受國外客戶訂購貨物,收取該國外客戶開來信用狀,洽由辦理外匯銀行另行開立信用狀,向第三國供應商進口(不經通關程序)貨物,即行辦理轉運國外客戶者,該營業人得依主旨規定辦理。至適用零稅率之證明文件部分,准由該營業人檢附進、出口結匯證實書及國內外信用狀影本,申報主管稽徵機關核定適用零稅率。(編者註:現行直接外銷勞務得免開立統一發票)

貨物,即行辦理轉運國外客戶者,該營業人得依主旨規定辦理。至適用零稅率之證明文件部分,准由該營業人檢附進、出口結匯證實書及國內外信用狀影本,申報主管稽徵機關核定適用零稅率。(編者註:現行直接外銷勞務得免開立統一發票)")

28

財政部79/11/19台財稅第 號函 營業人經營三角貿易,因銷售之貨物,其起運地非在中華民國境內,國外第三國供應商交付之貨物,亦未進入中華民國境內,無報關提貨憑證,非屬外銷貨物或進口貨物範疇,不宜按進、銷貨方式開立統一發票。

29

財政部87/11/04台財稅第 號函 主旨:關於免稅出口區之外銷事業接受課稅區廠商轉接之外銷訂單,並以課稅區廠商名義報關,由免稅出口區輸出者,既係依現行「加工出口區管理處及分處業務管理規則」辦理,免稅出口區之外銷事業得免開立統一發票予課稅區廠商。說明:二、經查本案與本部76/08/31台財稅第 號函釋之交易型態尚有不同,又「加工出口區管理處及分處業務管理規則」係簡化加工出口區廠商銷售貨物予課稅區廠商須先辦理進口報關,再由課稅區廠商於外銷貨物時辦理出口報關之作業而訂定,故本案應依主旨辦理。

30

財政部81/09/18台財稅第 號函 主旨:關於營業人經營多角貿易應如何開立統一發票暨取具何種證明文件以適用零稅率一案,復如說明。說明:二、國內甲公司接獲國外客戶訂購貨物後,轉向國內乙公司訂貨,乙公司復轉向第三國供應商訂貨,並委由該第三國供應商直接對首開國外客戶交貨之多角貿易型態,應如何開立統一發票暨適用零稅率,茲補充規定如次:(一)甲公司應依本部79/06/30台財稅第 號函規定,按收付款差額,視為佣金收入,開立以國外客戶為抬頭之二聯式統一發票,並檢附外匯證明文件、甲公司開立給與乙公司之訂貨文件、及其他有關證明文件(如乙公司開立給與甲公司之商業發票commercial invoice、甲公司付款證明文件及第三國供應商交給國外客戶之提貨單影本、送貨單影本等)申報適用零稅率。(二)乙公司應將其收付差額列為佣金收入,並至遲於收到第三國供應商出貨單據影本(如提貨單影本、送貨單影本)之日起三日內,開立以第三國供應商為抬頭之二聯式統一發票,並檢附甲公司之訂貨文件、第三國供應商開立給與乙公司之商業發票commercial invoice暨乙公司給付該第三國供應商款項證明文件,及該第三國供應商交給國外客戶之提貨單影本、送貨單影本等證明文件,依營業稅法第七條第二款規定,申報適用零稅率。(編者註:現行直接外銷勞務得免開立發票)

甲公司應依本部79/06/30台財稅第 號函規定,按收付款差額,視為佣金收入,開立以國外客戶為抬頭之二聯式統一發票,並檢附外匯證明文件、甲公司開立給與乙公司之訂貨文件、及其他有關證明文件(如乙公司開立給與甲公司之商業發票commercial invoice、甲公司付款證明文件及第三國供應商交給國外客戶之提貨單影本、送貨單影本等)申報適用零稅率。(二)乙公司應將其收付差額列為佣金收入,並至遲於收到第三國供應商出貨單據影本(如提貨單影本、送貨單影本)之日起三日內,開立以第三國供應商為抬頭之二聯式統一發票,並檢附甲公司之訂貨文件、第三國供應商開立給與乙公司之商業發票commercial invoice暨乙公司給付該第三國供應商款項證明文件,及該第三國供應商交給國外客戶之提貨單影本、送貨單影本等證明文件,依營業稅法第七條第二款規定,申報適用零稅率。(編者註:現行直接外銷勞務得免開立發票)")

31

財政部79/06/30台財稅第 號函 甲公司接獲國外客戶訂購貨物後,向國內廠商丙公司訂貨,丙公司復轉向第三國供應商訂貨,並委由第三國供應商直接對首開國外客戶交貨之情形,該甲公司可依本部75/07/29台財稅第 號函規定,按收付信用狀之差額,視為佣金或手續費收入開立統一發票列帳,並依營業稅法第七條第二款規定適用零稅率。至丙公司部分,應以收取甲公司之貨款與支付第三國供應商貨款之差額,為佣金收入,並至遲應於收到第三國供應商出貨單據(如提貨單等)之日起三日內開立統一發票,其與甲公司及向第三國供應商訂貨之有關文件,應妥慎保存,以供稽徵機關查核。

之日起三日內開立統一發票,其與甲公司及向第三國供應商訂貨之有關文件,應妥慎保存,以供稽徵機關查核。")

32

財政部75/07/29台財稅第7555603號函、財政部77/09/17台財稅第770661420號函

營業人接受國外客戶訂購貨物,收取該國外客戶開立信用狀為保證,洽由辦理外匯銀行另行開立信用狀,而由第三國供應商直接對首開國外客戶交貨者,該營業人得按收付信用狀之差額,視為佣金或手續費收入列帳後開立統一發票,並依照營業稅法第七條第二款規定,適用零稅率。

33

財政部84/10/19台財稅第 號函 本案國外客戶向本國貿易商(甲)訂購貨物,甲轉向營業人(乙)訂貨,該營業人(乙)復轉向國內供應工廠(丙)訂貨,並委由丙直接出口交與國外客戶之多角貿易型態,營業人(乙)准依本部81/09/18台財稅第 號函規定,將其收付差額列為佣金收入,至遲於收到國內供應工廠出口單據影本之日起三日內,開立以國外客戶為抬頭之二聯式統一發票,並檢附相關交易證明文件(如國外客戶與本國貿易商、本國貿易商與營業人(乙)及營業人(乙)與國內供應工廠間之訂貨文件,收付款證明影本及國內供應工廠出口單據影本…等),依營業稅法第七條第二款規定適用零稅率。(編者註:現行直接外銷勞務得免開立統一發票)

訂購貨物,甲轉向營業人(乙)訂貨,該營業人(乙)復轉向國內供應工廠(丙)訂貨,並委由丙直接出口交與國外客戶之多角貿易型態,營業人(乙)准依本部81/09/18台財稅第 號函規定,將其收付差額列為佣金收入,至遲於收到國內供應工廠出口單據影本之日起三日內,開立以國外客戶為抬頭之二聯式統一發票,並檢附相關交易證明文件(如國外客戶與本國貿易商、本國貿易商與營業人(乙)及營業人(乙)與國內供應工廠間之訂貨文件,收付款證明影本及國內供應工廠出口單據影本…等),依營業稅法第七條第二款規定適用零稅率。(編者註:現行直接外銷勞務得免開立統一發票)")

34

財政部75.5.24.台財稅第七五四七六八二號函 核釋保稅工廠之產品銷售予課稅區廠商並由其報運出口有關營業稅徵免疑義

二、保稅工廠銷售貨物至國內課稅區者,依修正營業稅法實施注意事項四、(六)1(編者註:即現行實施注意事項四、(二)1)之規定,課稅區買受人應按進口貨物規定辦理,該保稅工廠之銷售額,應免開立統一發票,可開立收據交付買受人,作為記帳憑證。惟保稅工廠之產品,銷售與課稅區廠商或貿易商,並由該課稅區廠商或貿易商報運出口者,依海關管理保稅工廠辦法第四十條規定,依同辦法第三十五條之規定,繕具出口報單並於報單上載明「本批貨物由×××××保稅工廠供應,除該保稅工廠得申請除帳外,出口商不得申請退(進口稅或貨物稅)稅」字樣,於出口後交由保稅工廠除帳,應免依同辦法第四十一條第二項規定補徵進口稅捐。三、向保稅工廠購買貨物外銷之課稅區廠商或貿易商應依規定取具保稅工廠開立之收據入帳,並按出口貨物之銷售額開立統一發票,依修正營業稅法第七條規定適用零稅率。

1(編者註:即現行實施注意事項四、(二)1)之規定,課稅區買受人應按進口貨物規定辦理,該保稅工廠之銷售額,應免開立統一發票,可開立收據交付買受人,作為記帳憑證。惟保稅工廠之產品,銷售與課稅區廠商或貿易商,並由該課稅區廠商或貿易商報運出口者,依海關管理保稅工廠辦法第四十條規定,依同辦法第三十五條之規定,繕具出口報單並於報單上載明「本批貨物由×××××保稅工廠供應,除該保稅工廠得申請除帳外,出口商不得申請退(進口稅或貨物稅)稅」字樣,於出口後交由保稅工廠除帳,應免依同辦法第四十一條第二項規定補徵進口稅捐。三、向保稅工廠購買貨物外銷之課稅區廠商或貿易商應依規定取具保稅工廠開立之收據入帳,並按出口貨物之銷售額開立統一發票,依修正營業稅法第七條規定適用零稅率。")

35

財政部75/04/19台財稅第 號函 二、免稅出口區內之外銷事業、科學工業園區內之園區事業、海關管理之保稅工廠或保稅倉庫,銷售貨物至國內課稅區者,依修正營業稅法實施注意事項四、(二)1之規定,課稅區之買受人應按進口貨物規定辦理,該等事業、工廠或倉庫之銷售額應免開立統一發票,惟應列入年度營利事業所得稅結算申報。四、營業人為前項事業、工廠或倉庫加工所收取之加工費收入,非屬營業稅法第七條規定零稅率之適用範圍,依法應課徵百分之五營業稅。

1之規定,課稅區之買受人應按進口貨物規定辦理,該等事業、工廠或倉庫之銷售額應免開立統一發票,惟應列入年度營利事業所得稅結算申報。四、營業人為前項事業、工廠或倉庫加工所收取之加工費收入,非屬營業稅法第七條規定零稅率之適用範圍,依法應課徵百分之五營業稅。")

36

財政部86/07/10台財稅第 號函 主旨:為配合八十六年七月一日起營業人直接外銷貨物或勞務予國外買受人得免開立統一發票之規定,自同日起,有關營業人外銷貨物或勞務銷售額之計算及申報,請依說明二辦理。說明:二、營業人直接外銷貨物予國外買受人者,應於報關當日按海關公布報關適用之匯率換算銷售額;其未經報關而係委託郵局或依法核准設立從事國際間快遞業務之營業人運送貨物外銷者,則應以郵局或快遞業者所核發執據之日期及金額為準,其金額屬外幣者,則以當日往來銀行買進外匯匯率換算銷售額。至營業人銷售與外銷有關之勞務或在國內提供而在國外使用之勞務,應以收款日為準,並以當日往來銀行買進外匯匯率換算銷售額。

37

財政部84/01/25台財稅第 號函 營業人以郵政航空包裹或水陸包裹寄送貨物外銷,其郵包離岸價格未逾美金五千元或其等值者,如未繕具出口報單辦理報關,准憑郵局掣發載有寄件人營利事業統一編號之「航空包裹執據」或「水陸包裹執據」做為申報外銷貨物營業稅適用零稅率之證明文件。(

38

財政部 台財稅字第 號 一、自94年7月1日起,營業人委託依快遞貨物通關辦法向海關登記之快遞業者及整合型航空貨運業者運送離岸價格新臺幣5萬元以下之快遞貨物出口,可持憑該業者所出具載有寄件人名稱、統一編號、貨物名稱、數量、離岸價格及出口快遞貨物簡易申報單之託運單主、分號等資料之執據,做為申報營業稅適用零稅率之證明文件。 二、本部86年5月12日台財稅第 號函、87年3月24日台財稅第 號函及92年2月25日台財稅字第 號函,自94年7月1日起停止適用。

39

財政部86/05/12台財稅第 號函 營業人取具依法核准設立,從事國際間快遞業務之營業人,所出具受託運送貨物出口之國際包裹執據,其載有寄件人之名稱、營利事業統一編號及交寄物品之名稱、數量及其價值之金額者,得做為申報營業稅適用零稅率之證明文件。 ‧ 財政部87/03/24台財稅第 號函 關於本部86/05/12台財稅第 號函,有關營業人委託依法核准設立從事國際間快遞業務之營業人運送外銷貨物者,可持憑該從事快遞業務之營業人所出具之國際包裹執據,作為申報營業稅適用零稅率證明文件之規定,對該國際包裹之價值,尚無金額之限制。

40

財政部92/02/25台財稅字第 號函 主旨:本部86/05/12台財稅第 號函所稱「依法核准設立,從事國際間快遞業務之營業人」係指已辦理公司登記及營利事業登記,其營業項目登記為快遞服務業或航空貨運承攬業等國際快遞相關業務,並取得航空貨運承攬業許可證之營業人。說明:二、快遞業者所出具受託運送貨物出口之國際包裹執據,應依本部86/05/12台財稅第 號函規定載有寄件人之名稱、營利事業統一編號及交寄物品之名稱、數量及其價值之金額等項目,並依稅捐稽徵機關管理營利事業會計帳簿憑證辦法規定,將執據編號依序開立,其存根聯及相關帳簿憑證依法保存,以供稽徵機關查核。

41

財政部賦稅署75/10/24台稅二發第7573792號函、財政部77/09/17台財稅第770661420號函

主旨:貨物由免稅出口區內之外銷事業、科學工業園區內之園區事業、海關管理之保稅工廠或保稅倉庫輸往海關管理之保稅工廠,其銷售對象為營業人,應依統一發票使用辦法第七條第一項第一款規定,開立三聯式統一發票,交與買受人。說明:輸往保稅工廠之貨物,其屬合於營業稅法第七條第四款規定者,應取得證明文件申報適用零稅率,否則應依五%徵收率計算課徵營業稅。(編者註:符合科學工業園區管理條例第二十條規定者可適用零稅率

42

財政部賦稅署75/10/16台稅二發第 號函 免稅區內之外銷廠商提供勞務給國內課稅區營業人而收取之技術報酬金,應開立統一發票,並依法報繳營業稅。

43

財政部賦稅署75/05/21台稅二發第7523453號書函、財政部77/09/17台財稅第770661420號函

營業人銷售與保稅工廠之原料,依營業稅法第七條第四款規定,適用零稅率,不因該原料是否為保稅品而受影響。

44

謝謝指教! 如有營業稅相關疑義 請電(03) 分機718 另設有免付費電話 ,可咨詢國稅相關業務

分機718 另設有免付費電話 ,可咨詢國稅相關業務")

秦朝,把黄金作为上币,铜钱作为下币 >")

南京市第三高级中学 周敏.>")

>")

![金星~張晉嘉~ [金星] 是是八大行星中最第二靠 近太陽的行星,軌道半徑為 10,820萬公里 (0.72AU);直徑 為12,103.6公里,在九大行星中 大小排行是第六;質量是 4.869x1024公斤。金星的公轉軌 道是所有行星中最接近正圓的, 其偏心率不到1%。 金星早在史前就為人所知 了,它是全天亮度僅次於太陽及.](/61/11457441/big_thumb.jpg "金星~張晉嘉~ [金星] 是是八大行星中最第二靠 近太陽的行星,軌道半徑為 10,820萬公里 (0.72AU);直徑 為12,103.6公里,在九大行星中 大小排行是第六;質量是 4.869x1024公斤。金星的公轉軌 道是所有行星中最接近正圓的, 其偏心率不到1%。 金星早在史前就為人所知 了,它是全天亮度僅次於太陽及.>")