Download presentation

Presentation is loading. Please wait.

1

证券投资学 谢升峰 主讲

2

第16章 有效市场组合与组合管理业绩评价 16.1 有效市场理论 16.1.1 股价的随机漫步与有效市场

3

附录 关于有效市场 1953年英统计学家Kendall发现股价遵循“Random walk”;

60年代中期以后 ,经过萨缪尔森 (1 965)、法玛 (1 965)、卢卡斯 (1 978)、格罗斯曼和斯蒂格利茨 (1 980 )等的努力 ,形成并发展了资本市场的有效率市场理论。美芝加哥大学Eugene F.Fama法玛 (1 970 ,1 991 )对有效率资本市场理论进行了综合总结。 有效市场假说 (EMH)是现代西方微观金融理论的基本范式 ,也是现代投资理论的核心思想之一。 著名经济学家、诺贝尔经济学奖获得者保罗·萨缪尔森 (PaulA .Samuelson)曾指出 ,如果金融经济学是社会科学王冠上的宝石 ,那么有效率市场假说 (Effi cientMarketsHypothesis,EMH)必定构成这颗宝石一半的刻面。

、法玛 (1 965)、卢卡斯 (1 978)、格罗斯曼和斯蒂格利茨 (1 980 )等的努力 ,形成并发展了资本市场的有效率市场理论。美芝加哥大学Eugene F.Fama法玛 (1 970 ,1 991 )对有效率资本市场理论进行了综合总结。 有效市场假说 (EMH)是现代西方微观金融理论的基本范式 ,也是现代投资理论的核心思想之一。 著名经济学家、诺贝尔经济学奖获得者保罗·萨缪尔森 (PaulA .Samuelson)曾指出 ,如果金融经济学是社会科学王冠上的宝石 ,那么有效率市场假说 (Effi cientMarketsHypothesis,EMH)必定构成这颗宝石一半的刻面。")

4

市场对新信息的各种反应 价格 反应过度 新价格 完全有效 反应不足 旧价格 时间 新信息

5

有效市场的定义 有效市场(efficient market hypothesis ,EMH),是指投资者可以获得的信息能够被证券价格充分予以反映的市场,在这样的市场上,投资者无论选择何种证券,都不能获得超额收益。 前提:(1)信息公开有效性;(2)信息从公开到接收的有效性;(3)信息接收者判断信息的有效性;(4)投资策略的有效性。 理论内容 1、证券价格迅速反映了未预期的信息; 2、随机游动假设; 3、投资者无法获得超额利润。 4、投资者预期的资产投资收益率=所使用资金的机会成本(无风险利率)。

信息公开有效性;(2)信息从公开到接收的有效性;(3)信息接收者判断信息的有效性;(4)投资策略的有效性。 理论内容. 1、证券价格迅速反映了未预期的信息; 2、随机游动假设; 3、投资者无法获得超额利润。 4、投资者预期的资产投资收益率=所使用资金的机会成本(无风险利率)。")

6

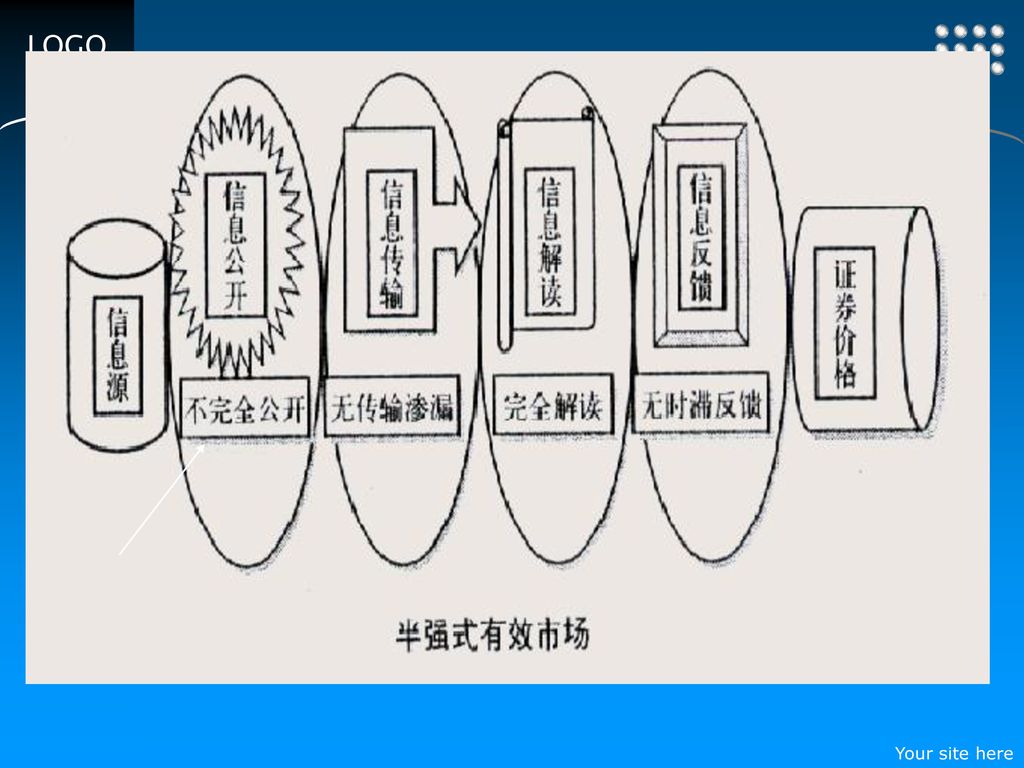

16.1.2 有效市场分类 弱型有效市场 当前的证券价格可以充分反映历史价格序列中包含的信息,未来证券价格的变动将与历史价格无关,投资者不能从对证券以往的价格的分析中导出可获得超额利润的投资策略。 半强型有效市场 当前的证券价格不仅反映了价格历史序列中包含的信息,还能反映当前一切可以公开的信息。证券价格根据这些可以获得的公开信息及时做出调整。这时投资者不可能从公开信息的分析中导出可以获得超额利润的投资策略。 强型有效市场 是证券市场效率的最高程度。指当前的证券价格可以充分反映证券交易参与者所知道的全部信息,包括历史的、公开的和内部信息。任何投资者都有不可能获得超额利润。

7

有效市场的三种类型 强式市场:包含全部企业内部信息及其对全部信息的最佳的分析和解读 半强式市场:包含全部公开信息 弱式市场:

包含全部历史信息

12

一则小故事讲述了有效市场理论的无效: 两位信奉有效市场理论的经济学教授在芝加哥大学散步,忽然看到前方有一张像是10美元的钞票,其中一位教授正打算去拾取,另一位拦住他说,“别费劲了,如果他真的是10美元,早就被人捡走了,怎么会还在那里呢?”就在他俩争论时,一位叫花子冲过来捡起钞票,跑到旁边的麦当劳买了一个大汉堡和一大杯可口可乐,边吃边看着还在争论的教授。

13

证券市场的分形 Mandelbrot等人认为,证券市场是一种分形分布。股票价格的时间序列,通常显示为一条参差不齐的曲线,因而它不可能是一维的;如果它不是正态分布的,不能填充为一个平面,因而也不是二维的。它的维数介于1和2之间。 埃德加.E.彼得斯(Edgar E. Peters)(1991,1994)首次提出了分形市场假说(FMH),它强调证券市场信息接受程度和投资时间尺度对投资者行为的影响,并认为所有稳定的市场都存在分形结构。 据埃德加.E.彼得斯(Edgar Peters)的研究,S&P500的维度为1.24。股票价格的时间序列是定性自相似的,即序列在不同的标度上有类似的统计特征。 此外,股票价格会受到不连续的突发性事件的影响,因而可能出现“连续但不可微分”的图形和全然“不连续”的形状。

(1991,1994)首次提出了分形市场假说(FMH),它强调证券市场信息接受程度和投资时间尺度对投资者行为的影响,并认为所有稳定的市场都存在分形结构。 据埃德加.E.彼得斯(Edgar Peters)的研究,S&P500的维度为1.24。股票价格的时间序列是定性自相似的,即序列在不同的标度上有类似的统计特征。 此外,股票价格会受到不连续的突发性事件的影响,因而可能出现 连续但不可微分 的图形和全然 不连续 的形状。")

14

分形市场理论与有效市场理论的比较 特征 有效市场理论 分形市场理论 市场特性 线性孤立系统 非线性、开放、耗散系统 均衡状态 均衡

允许非均衡 系统复杂性 简单系统 具有分形、混沌等特性的复杂系统 反馈机制 无反馈 正反馈 对信息的反应 线性因果关系 非线性因果关系 收益序列 白噪声 不相关 分数噪声 长记忆(对于初始值敏感) 价格序列 布朗运动(H=0.5) 分数布朗运动(H∈[0.5,1)) 可预测性 不可预测 提供了一个预测的新方法 波动有序性 无序 有序 二者之间关系 有效市场是分形市场的一个特例 分形市场拓展了有效市场的含义 分形市场理论更广泛的、准确的刻画市场

价格序列. 布朗运动(H=0.5) 分数布朗运动(H∈[0.5,1)) 可预测性. 不可预测. 提供了一个预测的新方法. 波动有序性. 无序. 有序. 二者之间关系. 有效市场是分形市场的一个特例 分形市场拓展了有效市场的含义 分形市场理论更广泛的、准确的刻画市场.")

15

16.2 组合管理业绩评价 -7%收益率的投资业绩一定差吗? -7%与-8%投资业绩孰差? 基本概念: 风险的衡量?CAPM?

16

16.2.1 夏普测度(Sharpe’s measure)

衡量总风险(系统风险+非系统风险) SP越大,业绩越好,经理分散和降低非系统风险能力以及市场调整能力越强

SP越大,业绩越好,经理分散和降低非系统风险能力以及市场调整能力越强.")

17

16.2.2 特雷纳测度(Treynor’s measure)

P基金平均风险溢价 P的市场系统风险 反映市场调整能力,适于充分分散化的组合

18

16.2.3 詹森测度(Jensen’s measure)

P(超额)收益率与相同系统风险下市场(超额)收益率之差,是绝对测度 思考:A、B组合的平均收益率与β 因子相同,但A非系统风险高于B,詹森指数相同,绩效相同吗?

收益率与相同系统风险下市场(超额)收益率之差,是绝对测度. 思考:A、B组合的平均收益率与β 因子相同,但A非系统风险高于B,詹森指数相同,绩效相同吗?")

19

16.3 业绩评估应注意的问题 三类指数均以资本资产定价模型为基础,后者隐含与现实环境相差很大的理论假设。这可能导致评价结果失真。

16.3 业绩评估应注意的问题 三类指数均以资本资产定价模型为基础,后者隐含与现实环境相差很大的理论假设。这可能导致评价结果失真。 三类指数都含有用于预测度风险的指标,而计算这些风险指标有赖于样本的选择 三类指数的计算均与市场组合发生直接或间接关系,而现实中用于替代市场的组合的证券价格指数具有多样性

20

例:过去一年某基金经理的资产组合P、可供选择组合Q及市场组合M的超额收益情况(同期无风险收益率7%)

月份 P Q M 1 2.81% 2.20% 2 -4.94% -1.15% -8.41% 3 6.51% 2.53% 3.27% 4 11.13% 37.09% 14.41% 5 8.78% 12.88% 7.71% 6 9.38% 39.08% 14.36% 7 -3.66% -8.84% -6.15% 8 5.56% 0.83% 2.74% 9 -7.72% 0.85% -15.27% 10 7.76% 12.09% 6.49% 11 -4.01% -5.68% -3.13% 12 0.78% -1.77% 1.41% 年平均值 2.76% 7.56% 1.63% 标准差 6.17% 14.89% 8.48%

21

P,Q,M各项指标计算结果 项目 P Q M 夏普测度 M2 0.49 2.19 0.51 2.69 0.19 0.00 SCL回归统计

阿尔法 贝塔 特雷纳 T2 残值风险 估价比率 R2 1.63 0.69 4.00 2.37 1.95 0.84 0.91 5.28 1.40 3.77 2.14 8.98 0.59 0.64 1.00

22

1、有效市场概念及分类:弱式、半强式及强式有效市场的概念; 2、有效市场理论内容及前提条件; 3、、三个业绩评价指标:概念及公式

本章重点回顾 1、有效市场概念及分类:弱式、半强式及强式有效市场的概念; 2、有效市场理论内容及前提条件; 3、、三个业绩评价指标:概念及公式

Similar presentations

研究背景 长期以来,学校、家庭和社会关心高中生成长大多集中 在学生的饮食、安全、学业成绩以及升学就业等问题上, 忽略了与中学生发展息息相关的心理健康教育问题。面对 新形势下高中生问题日益增多,心理健康教育日渐成为引 起我们足够重视的一个课题。>")

1.以大盤指數為標的之權證,和大盤指數的連動性,為什麼比和期交所期指的連動性差?>")