Download presentation

Presentation is loading. Please wait.

1

财务管理学 第2章:财务管理的价值观念 2017/3/3

2

目录 学习目标 2.1 货币时间价值 2.2 风险与收益 2.3 证券估价 2.1.1 时间价值的概念

2.1.2 现金流量时间线(此图有误) 2.1.3 复利终值和复利现值 2.1.4 年金终值和现值 2.2 风险与收益 2.2.1 风险与收益的概念 2.2.2 单项资产的风险与收益 2.2.3 证券组合的风险与收益 2.2.4 主要资产定价模型 2.3 证券估价 2.3.1 债券的特征及估价 2.3.2 股票的特征及估价

复利终值和复利现值 年金终值和现值. 2.2 风险与收益 风险与收益的概念 单项资产的风险与收益 证券组合的风险与收益 主要资产定价模型. 2.3 证券估价 债券的特征及估价 股票的特征及估价.")

3

财务管理的价值观念 2.1 货币时间价值 2.2 风险与收益 2.3 证券估价 2017/3/3

4

学习目标 掌握货币时间价值的概念和相关计算方法。 掌握风险收益的概念、计算及基本资产定价模型。

理解证券投资的种类、特点,掌握不同证券的价值评估方法。 2017/3/3

5

2.1 货币时间价值 2.1.1 时间价值的概念 2.1.2 现金流量时间线 2.1.3 复利终值和复利现值 2.1.4 年金终值和现值

2.1.5 时间价值计算中的几个特殊问题 2017/3/3

6

2.1.1 时间价值的概念 时间价值的作用: 自2008年12月23日起,五年期以上商业贷款利率从原来的6.12%降为5.94%,以个人住房商业贷款50万元(20年)计算,降息后每月还款额将减少52元。但即便如此,在12月23日以后贷款50万元(20年)的购房者,在20年中,累计需要还款85万5千多元,需要多还银行35万元余元,这就是资金的时间价值在其中起作用。 2017/3/3

计算,降息后每月还款额将减少52元。但即便如此,在12月23日以后贷款50万元(20年)的购房者,在20年中,累计需要还款85万5千多元,需要多还银行35万元余元,这就是资金的时间价值在其中起作用。 2017/3/3.")

7

一、树立时间价值观念 必须树立时间价值观念 时间就是金钱 从一个实例谈起--香港买楼

改革开放之初,我国招商局在香港买楼,约定星期五下午2点交款,交款后对方立即上车奔银行(当时马达都没有停),因为3点前必须入帐,否则就损失3天(星期五至星期一)利息。 多少? 3天利息就是几万元(不清楚成交额和利率,但如果成交额8千万,日利率万分之2,则利息4.8万)

,因为3点前必须入帐,否则就损失3天(星期五至星期一)利息。 多少? 3天利息就是几万元(不清楚成交额和利率,但如果成交额8千万,日利率万分之2,则利息4.8万)")

8

典型案例-华盛顿借款 复利的威力: 美国华盛顿借款50万,年利率6%,按日复利,170年后,应付多少? 1990年6月13日《参考消息》:

“债主后裔追债款,美国国会想赖帐-- 一桩悬而未决的债案” 1777年冬末,华盛顿在独立战争中,军临全军覆没危险,雅各布 德黑文借出5万黄金和45万物资,约定利息6%,按日复利,到1987年3月,本利高达多少?

9

华盛顿借款 1400多亿元 1987.3-1977.12,计209年4 个月,约209×365+120+76405 则:

用指数POWER(需要知道底数和幂值), F=50×(1+6%/365)76405= 万 即 亿 用对数LOG,反对数计算 用连续复利FV=PV ern=50× %×209.25=

, F=50×(1+6%/365)76405= 万. 即 亿. 用对数LOG,反对数计算. 用连续复利FV=PV ern=50× %×209.25=")

10

油田开发时间 现在开发和5年后开发,分别获利100万和160万,那个有利?——取决于利率水平 中外合资,中方先出资建厂房,外方出设备,是否考虑了时间价值?未考虑的后果?

11

二、货币时间价值概述 (一)货币时间价值的概念 今天的1元钱不等于明年的1元钱,这个差额如果不包括风险因素,就是时间价值。

货币经过一定时间的投资和再投资所增加的价值,从量的规定性上,是不包括风险和通货膨胀的社会平均资金利润率 所以具有时间价值,是因为货币所有者(或其代表者)放弃了当时使用或消费该货币的机会或权利 货币时间价值是指货币所有者(或其代表者)借出货币(包括货币的货币和资金的货币)所放弃了的当时使用或消费该货币的机会或权利,按放弃时间长短计算得最保险的报酬。 但在经济生活中,也可指投资者因投资而应按时间得到的报酬,不过这个报酬中,已经包括了投资的风险价值在内。 时间价值一般是用百分率表示的。在实际工作中,一般用利率表示。但严格说,时间价值与利率并非同一概念,因为一般利率包括时间价值,风险价值和通货膨涨因素,这是从理论上应该注意的。

放弃了当时使用或消费该货币的机会或权利. 货币时间价值是指货币所有者(或其代表者)借出货币(包括货币的货币和资金的货币)所放弃了的当时使用或消费该货币的机会或权利,按放弃时间长短计算得最保险的报酬。 但在经济生活中,也可指投资者因投资而应按时间得到的报酬,不过这个报酬中,已经包括了投资的风险价值在内。 时间价值一般是用百分率表示的。在实际工作中,一般用利率表示。但严格说,时间价值与利率并非同一概念,因为一般利率包括时间价值,风险价值和通货膨涨因素,这是从理论上应该注意的。")

12

如果资金所有者把钱埋入地下保存是否能得到收益呢?

2.1.1 时间价值的概念 货币的时间价值原理正确地揭示了不同时点上资金之间的换算关系,是财务决策的基本依据。 如果资金所有者把钱埋入地下保存是否能得到收益呢? 即使在没有风险和没有通货膨胀的条件下,今天1元钱的价值亦大于1年以后1元钱的价值。股东投资1元钱,就失去了当时使用或消费这1元钱的机会或权利,按时间计算的这种付出的代价或投资收益,就叫做时间价值。 2017/3/3

13

2.1.1 时间价值的概念 时间价值的真正来源:投资后的增值额 时间价值的两种表现形式: 相对数形式——时间价值率 绝对数形式——时间价值额

时间价值是扣除了风险报酬和通货膨胀率之后的真实报酬率 时间价值的真正来源:投资后的增值额 时间价值的两种表现形式: 相对数形式——时间价值率 绝对数形式——时间价值额 一般假定没有风险和通货膨胀,以利率代表时间价值 2017/3/3

14

2.1.1 时间价值的概念 需要注意的问题: 思考: 时间价值产生于生产流通领域,消费领域不产生时间价值 时间价值产生于资金运动之中

时间价值的大小取决于资金周转速度的快慢 思考: 1、将钱放在口袋里会产生时间价值吗? 2、停顿中的资金会产生时间价值吗? 3、企业加速资金的周转会增值时间价值吗? 2017/3/3

15

2.1 货币时间价值 2.1.1 时间价值的概念 2.1.2 现金流量时间线 2.1.3 复利终值和复利现值 2.1.4 年金终值和现值

2.1.5 时间价值计算中的几个特殊问题 2017/3/3

16

2.1.2 现金流量时间线(此图有误) 现金流量时间线——重要的计算货币资金时间价值的工具,可以直观、便捷地反映资金运动发生的时间和方向。 苏按:此图方向不对,线上,线下?箭头在上,在下? 正确画法:流入在线上,流出在线下,剪头背向数轴。 范例: 1000 600 600 t=0 t=1 t=2 2017/3/3

17

2.1 货币时间价值 2.1.1 时间价值的概念 2.1.2 现金流量时间线 2.1.3 复利终值和复利现值 2.1.4 年金终值和现值

2.1.5 时间价值计算中的几个特殊问题 2017/3/3

19

终值与现值 P= F=P*(1+I)n 2017/3/3 苏万贵讲义 版权所有,不经允许,不得翻印

n 2017/3/3 苏万贵讲义 版权所有,不经允许,不得翻印")

21

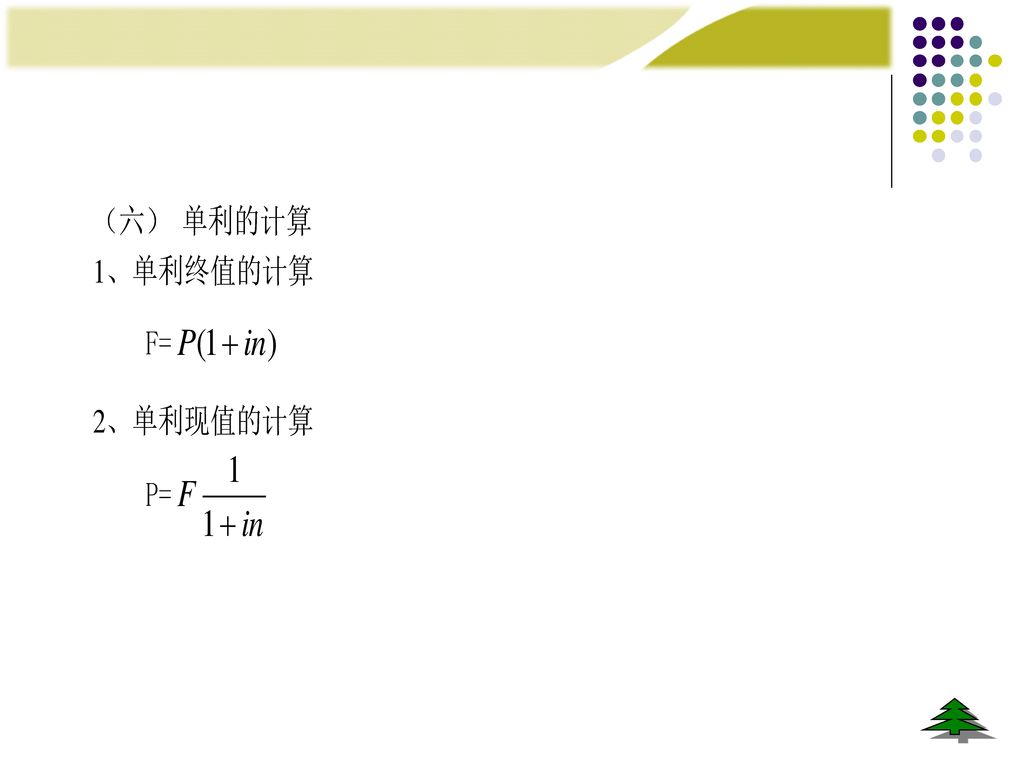

2.1.3 复利终值和复利现值 利息的计算——单利、复利

单利——指一定期间内只根据本金计算利息,当期产生的利息在下一期不作为本金,不重复计算利息。 复利——不仅本金要计算利息,利息也要计算利息,即通常所说的“利滚利”。 复利的概念充分体现了资金时间价值的含义。 在讨论资金的时间价值时,一般都按复利计算。 终值 现值 单利终值、单利现值;复利终值、复利现值 2017/3/3

22

2.1.3 复利终值和复利现值 终值是指当前的一笔资金在若干期后所具有的价值。 复利终值的计算公式: 终值系数,可以写成

上述公式中的 称为复利 终值系数,可以写成 (Future Value Interest Factor), 复利终值的计算公式可写成: 2017/3/3

, 复利终值的计算公式可写成: 2017/3/3.")

23

终值表 期限 利率 0% 5% 15% ¥1.0000 1 ¥1.0500 ¥1.1500 2 ¥1.1025 ¥1.3225 3 ¥1.1576 ¥1.5209 4 ¥1.2155 ¥1.7490 5 ¥1.2763 ¥2.0114 6 ¥1.3401 ¥2.3131 7 ¥1.4071 ¥2.6600 8 ¥1.4775 ¥3.0590 9 ¥1.5513 ¥3.5179 10 ¥1.6289 ¥4.0456 11 ¥1.7103 ¥4.6524 12 ¥1.7959 ¥5.3503 13 ¥1.8856 ¥6.1528 14 ¥1.9799 ¥7.0757 15 ¥2.0789 ¥8.1371 16 ¥2.1829 ¥9.3576 17 ¥2.2920 ¥ 18 ¥2.4066 ¥ 19 ¥2.5270 ¥ 20 ¥2.6533 ¥

24

2.1.3 复利终值和复利现值 复利终值 2017/3/3

25

终值图示 0%、5%、15%

26

终值规律: 终值与本金成正比 终值与利率成正比 终值与时间成正比

27

72法则和7-10法则 资金增长1倍的法则,反映利率与期数的关系 72法则 7-10法则 原理——因其终值系数约等于2

作用——临机测算,迅速快捷

28

彼得買下曼哈頓島 1609年,荷蘭西印度公司代表亨利‧哈德遜〈Henry Hudson〉發現了這塊地方

1626 年新荷蘭殖民地美洲新尼德蘭省第三任行政官總督彼得‧米努易特〈Peter Minuit〉花了總值 60 Dutch guilders (約現值 $24 美元)向美國印第安人買下曼哈頓島〈Manhattan Island〉 。 1633年在這裡建造了第一個教堂 1653年曼哈頓成為新尼德蘭省省府,並命名為新阿姆斯特丹〈New Amsterdam〉 1653年前新阿姆斯特丹的人口只有800人。 之後大英帝國宣稱哈得遜河流域〈Hudson River〉是英國的土地,到了1664年約克公爵派遣了一隊人馬把這塊地以不流血的方式從荷蘭人手中奪來 1686年四月二十七日改名紐約並建市。

向美國印第安人買下曼哈頓島〈Manhattan Island〉 。 1633年在這裡建造了第一個教堂. 1653年曼哈頓成為新尼德蘭省省府,並命名為新阿姆斯特丹〈New Amsterdam〉 1653年前新阿姆斯特丹的人口只有800人。 之後大英帝國宣稱哈得遜河流域〈Hudson River〉是英國的土地,到了1664年約克公爵派遣了一隊人馬把這塊地以不流血的方式從荷蘭人手中奪來. 1686年四月二十七日改名紐約並建市。")

29

彼得買下曼哈頓島 1626 年,24美元, 到2004年,计378年。 按照前述华盛顿50万借款的方法计算(利率6%,按日复利),则:

应为 万,约1695亿 如果利率为10%,按日复利,则应为 亿,即6万亿亿美元 到2004年,计382年,计算——

30

2.1.3 复利终值和复利现值 由终值求现值,称为贴现,贴现时使用的利息率称为贴现率。 复利现值是指未来年份收到或支付的现金在当前的价值。

由终值求现值,称为贴现,贴现时使用的利息率称为贴现率。 复利现值是指未来年份收到或支付的现金在当前的价值。 上式中的 叫复利现值系数或贴现系数,可以写为 ,则复利现值的计算公式可写为: 2017/3/3

31

现值=终值*现值系数 现值系数的查表 例

32

现值公式 复利现值公式是根据终值公式计算得出 现值系数 现值=终值与现值系数之积 现值系数可查表

例F=5000,i=10%,n=2,则现在借多少可偿还5000: 1年后,2年后?P123

34

现值表 期限 利率 利率 0% 5% 15% ¥1.0000 1 ¥0.9524 ¥0.8696 2 ¥0.9070 ¥0.7561 3 ¥0.8638 ¥0.6575 4 ¥0.8227 ¥0.5718 5 ¥0.7835 ¥0.4972 6 ¥0.7462 ¥0.4323 7 ¥0.7107 ¥0.3759 8 ¥0.6768 ¥0.3269 9 ¥0.6446 ¥0.2843 10 ¥0.6139 ¥0.2472 11 ¥0.5847 ¥0.2149 12 ¥0.5568 ¥0.1869 13 ¥0.5303 ¥0.1625 14 ¥0.5051 ¥0.1413 15 ¥0.4810 ¥0.1229 16 ¥0.4581 ¥0.1069 17 ¥0.4363 ¥0.0929 18 ¥0.4155 ¥0.0808 19 ¥0.3957 ¥0.0703 20 ¥0.3769 ¥0.0611

35

现值图示 0%、5%、15%

36

2.1.3 复利终值和复利现值 复利现值 2017/3/3

37

五、利率的确定 一、根据终值确定利率 二、根据年金确定利率 三、利率的非整数值 已知现值和终值(如贷款额和偿还额), 利用公式,

也可计算终值系数,查表、插值--P126 二、根据年金确定利率 已知年金现值和年金(如贷款额和每年支付额),计算年金现值系数,查表、插值 三、利率的非整数值 求终值-用计数器、用电子表格的财务函数 求现值-用计数器、用Excel财务函数

,计算年金现值系数,查表、插值. 三、利率的非整数值. 求终值-用计数器、用电子表格的财务函数. 求现值-用计数器、用Excel财务函数.")

38

2.1.4 年金终值和现值 年金 2017/3/3 苏万贵讲义 版权所有,不经允许,不得翻印

39

2.1.4 年金终值和现值 年金是指一定时期内每期相等金额的收付款项。 年金的种类 在相同的间隔期内,收到或者付出相同的款项

特征:三同——同时、同额、同向 图形: 年金是指一定时期内每期相等金额的收付款项。 年金的种类 后付年金(普通年金) 预付年金 递延年金 永续年金 等额年金与变额年金 2017/3/3

预付年金. 递延年金. 永续年金. 等额年金与变额年金. 2017/3/3.")

40

年金 后付年金的终值和现值 先付年金的终值和现值 延期年金现值的计算 永续年金现值的计算

41

年金终值 概念 图形 计算 长绕法 公式法 查表法 计算机函数法--FV

42

2.1.4 年金终值和现值 后付年金的终值——长绕法 A 代表年金数额; i代表利息率; n代表计息期数; 2017/3/3

43

后付年金——每期期末有等额收付款项的年金。

2.1.4 年金终值和现值 普通(后付)年金的终值 后付年金——每期期末有等额收付款项的年金。 后付年金终值的计算公式: 2017/3/3

年金的终值. 后付年金——每期期末有等额收付款项的年金。 后付年金终值的计算公式: 2017/3/3.")

44

年金终值公式 实际是等比数列N项和

45

2.1.4 年金终值和现值 后付年金的终值 某人在5年中每年年底存入银行1000元,年存款利率为8%,复利计息,则第5年年末年金终值为:

例 题 某人在5年中每年年底存入银行1000元,年存款利率为8%,复利计息,则第5年年末年金终值为: 2017/3/3

46

年金终值表 期限 利率 利率 1% 5% 15% 1 ¥1.0000 2 ¥2.0100 ¥2.0500 ¥2.1500 3 ¥3.0301 ¥3.1525 ¥3.4725 4 ¥4.0604 ¥4.3101 ¥4.9934 5 ¥5.1010 ¥5.5256 ¥6.7424 6 ¥6.1520 ¥6.8019 ¥8.7537 7 ¥7.2135 ¥8.1420 ¥ 8 ¥8.2857 ¥9.5491 ¥ 9 ¥9.3685 ¥ ¥ 10 ¥ ¥ ¥ 11 ¥ ¥ ¥ 12 ¥ ¥ ¥ 13 ¥ ¥ ¥ 14 ¥ ¥ ¥ 15 ¥ ¥ ¥ 16 ¥ ¥ ¥ 17 ¥ ¥ ¥ 18 ¥ ¥ ¥ 19 ¥ ¥ ¥ 20 ¥ ¥ ¥

47

年金终值 1%、5%、15%

48

案例--拿破仑赠花之诺 不要忽视年金 妙答抵巨债 1797年3月,拿破仑在卢森堡一小学演讲,答应每年的讲演日送1束玫瑰花。但未能履行诺言。

1984年底,卢森堡提出索赔,要么从1797年起,用3个路易作为一束玫瑰花的本金,以5厘复利计息清偿,要么承认拿破仑是言而无信的小人。 年金问题 如按第一种方法,经计算,应为 法郎,即137.6万法郎。 法国无力偿还,只能再承诺(妙答) --《交际与口才》2002年8期

--《交际与口才》2002年8期.")

49

年金现值 概念 图形 计算 长绕法 公式法 查表法 计算机函数法--PV

50

普通(后付)年金的现值 2017/3/3

年金的现值 2017/3/3")

51

2.1.4 年金终值和现值 普通(后付)年金的现值 后付年金现值的计算公式: 2017/3/3

年金的现值 后付年金现值的计算公式: 2017/3/3")

52

年金现值 根据等比数列N项和公式可求: 用文字表述: 年金现值=年金*年金现值系数

53

后付年金的现值 2017/3/3

54

年金现值的另一种写法

55

后付年金的现值 某人准备在今后5年中每年年末从银行取1000元,如果年利息率为10%,则现在应存入多少元? 例 题 2017/3/3

56

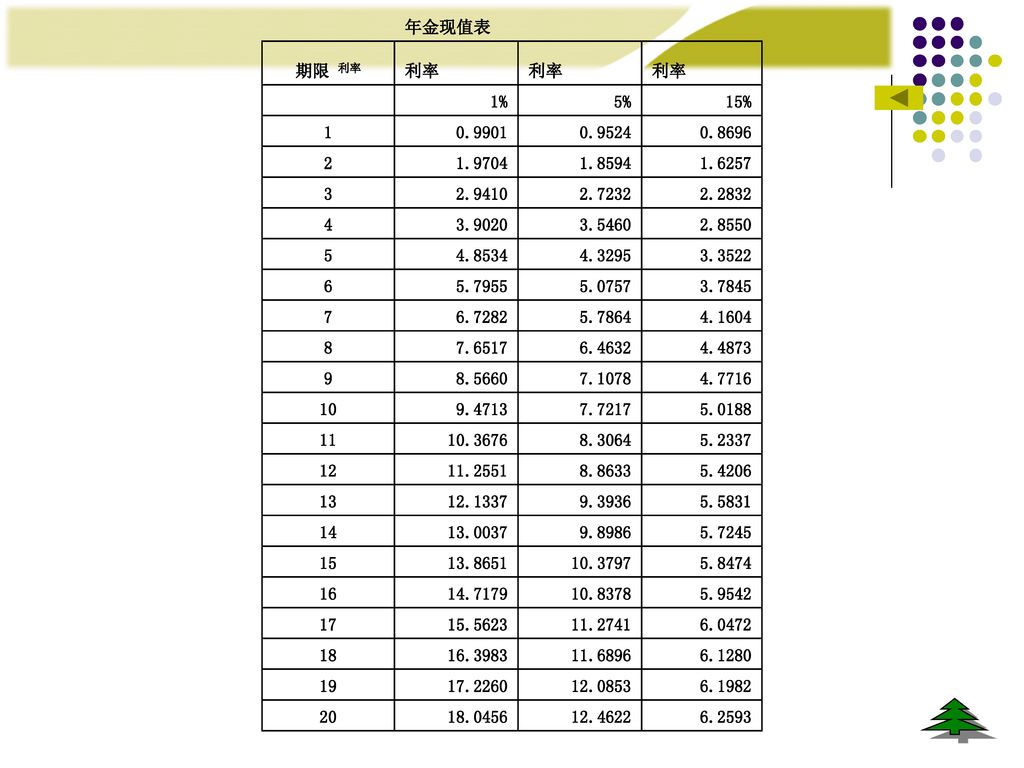

年金现值表 期限 利率 利率 1% 5% 15% 1 0.9901 0.9524 0.8696 2 1.9704 1.8594 1.6257 3 2.9410 2.7232 2.2832 4 3.9020 3.5460 2.8550 5 4.8534 4.3295 3.3522 6 5.7955 5.0757 3.7845 7 6.7282 5.7864 4.1604 8 7.6517 6.4632 4.4873 9 8.5660 7.1078 4.7716 10 9.4713 7.7217 5.0188 11 8.3064 5.2337 12 8.8633 5.4206 13 9.3936 5.5831 14 9.8986 5.7245 15 5.8474 16 5.9542 17 6.0472 18 6.1280 19 6.1982 20 6.2593

57

年金现值,1%、5%、15%

58

年金的计算 根据年金终值公式和年金现值公式,都可以计算年金。

59

根据年金终值求年金

60

根据年金现值求年金

61

案例 如果年利率为8%,5年后要达到58670元,以进行设备更新,求现在每年应存入多少? 显然,这里根据终值求年金,则

A=58670/5.867=10000(元) 即每年应存入10000元。 如果某企业决定从本年税后利润中提取39930元存入银行,年利率8%,以备今后五年内每年发放数额相等的奖金,求每年奖金数。 显然,这是根据现值求年金,则: A=39930/3.993=10000(元) 即每年可得10000元奖金。

即每年应存入10000元。 如果某企业决定从本年税后利润中提取39930元存入银行,年利率8%,以备今后五年内每年发放数额相等的奖金,求每年奖金数。 显然,这是根据现值求年金,则: A=39930/3.993=10000(元) 即每年可得10000元奖金。")

62

先付年金——每期期初有等额收付款项的年金。

预付(先付)年金的终值 先付年金——每期期初有等额收付款项的年金。 先付年金终值的计算公式: 2017/3/3

年金的终值. 先付年金——每期期初有等额收付款项的年金。 先付年金终值的计算公式: 2017/3/3.")

63

预付年金的终值与现值 预付年金与普通年金的关系 预付年金终值 预付年金现值 期末变期初,相差1期 可在普通年金基础上调整

预付年金终值=普通年金终值*(1+折现率) 教材公式不简练 预付年金现值 预付年金现值=普通年金现值*(1+折现率)

教材公式不简练. 预付年金现值. 预付年金现值=普通年金现值*(1+折现率)")

64

2.1.4 年金终值和现值 另一种算法: 2017/3/3

65

先付年金的终值 某人每年年初存入银行1000元,银行年存款利率为8%,则第十年末的本利和应为多少? 例 题 2017/3/3

66

先付年金的现值 先付年金现值的计算公式: 2017/3/3

67

2.1.4 年金终值和现值 另一种算法 2017/3/3

68

先付年金的现值 某企业租用一台设备,在10年中每年年初要支付租金5000元,年利息率为8%,则这些租金的现值为: 例 题 2017/3/3

69

补充:FV、PV函数的用法 FV函数的用法 求一次性收付的终值 求多次性收付的终值 PV函数的用法 求一次性收付的现值 求多次性收付的现值

70

计算机相关函数的应用 FV函数--终值(一次性、多次性) PV函数--现值(一次性、多次性) PMT函数--年金 IPMT--年金中利息

PPMT--年金中本金 案例

71

分期偿还贷款 杨本财务92 年利率 计算利率 总期数 借款额 0.12 3 100000 每期支付(年金) 利息 本金偿还 年末余额 PMT

IPMT PPMT 1 ¥-41,634.90 ¥-12,000.00 ¥-29,634.90 2 ¥-8,443.81 ¥-33,191.09 ¥-4,460.88 ¥-37,174.02 合计 ¥-124,904.69 ¥-24,904.69 ¥-100,000.00 住房抵押贷款偿还表 12% 10 ¥-17,698.42 ¥-5,698.42 ¥94,301.58 ¥-11,316.19 ¥-6,382.23 ¥87,919.36 ¥-10,550.32 ¥-7,148.09 ¥80,771.26 4 ¥-9,692.55 ¥-8,005.86 ¥72,765.40 5 ¥-8,731.85 ¥-8,966.57 ¥63,798.83 6 ¥-7,655.86 ¥-10,042.56 ¥53,756.27 7 ¥-6,450.75 ¥-11,247.66 ¥42,508.61 8 ¥-5,101.03 ¥-12,597.38 ¥29,911.23 9 ¥-3,589.35 ¥-14,109.07 ¥15,802.16 ¥-1,896.26 ¥-15,802.16 ¥0.00 ¥-176,984.16 ¥-76,984.16

72

20年住房抵押贷款按年偿还表 年利率 计算利率 总期数 借款额 0.12 20 100000 每期支付(年金) 利息 本金偿还 年末余额

PMT IPMT PPMT 1 ¥-13,387.88 ¥-12,000.00 ¥-1,387.88 ¥98,612.12 2 ¥-11,833.45 ¥-1,554.42 ¥97,057.70 3 ¥-11,646.92 ¥-1,740.95 ¥95,316.74 4 ¥-11,438.01 ¥-1,949.87 ¥93,366.88 5 ¥-11,204.03 ¥-2,183.85 ¥91,183.02 6 ¥-10,941.96 ¥-2,445.92 ¥88,737.11 7 ¥-10,648.45 ¥-2,739.43 ¥85,997.68 8 ¥-10,319.72 ¥-3,068.16 ¥82,929.53 9 ¥-9,951.54 ¥-3,436.33 ¥79,493.19 10 ¥-9,539.18 ¥-3,848.70 ¥75,644.50 11 ¥-9,077.34 ¥-4,310.54 ¥71,333.96 12 ¥-8,560.07 ¥-4,827.80 ¥66,506.16 13 ¥-7,980.74 ¥-5,407.14 ¥61,099.02 14 ¥-7,331.88 ¥-6,056.00 ¥55,043.02 15 ¥-6,605.16 ¥-6,782.72 ¥48,260.30 16 ¥-5,791.24 ¥-7,596.64 ¥40,663.66 17 ¥-4,879.64 ¥-8,508.24 ¥32,155.42 18 ¥-3,858.65 ¥-9,529.23 ¥22,626.20 19 ¥-2,715.14 ¥-10,672.73 ¥11,953.46 ¥-1,434.42 ¥-11,953.46 ¥-0.00 合计 ¥-267,757.56 ¥-167,757.56 ¥-100,000.00

73

最初若干期没有收付款项的情况下,后面若干期等额的系列收付款项的年金。

延期年金的现值 延期年金的现值(3种求法) 延期年金—— 最初若干期没有收付款项的情况下,后面若干期等额的系列收付款项的年金。 延期年金现值的计算公式(以下为再折现法公式): 2017/3/3

延期年金—— 最初若干期没有收付款项的情况下,后面若干期等额的系列收付款项的年金。 延期年金现值的计算公式(以下为再折现法公式): 2017/3/3.")

74

递延年金 再贴现法 5 4 2 3 1

75

递延年金现值 (现值)扣除法 (现值)再折现法 终值折现法 按第1年到付款期末总期数折现到0年初,再减去未付款期的应付现值 图示

按实际付款次数折现到付款期初,再折现到0年初 终值折现法 先计算出年金终值,再折换为现值

76

延期年金的现值例 某企业向银行借入一笔款项,银行贷款的年利息率为8%,银行规定前10年不需还本付息,但从第11年至第20年每年年末偿还本息1000元,则这笔款项的现值应是: 例 题 2017/3/3

77

永续年金的现值 永续年金——期限为无穷的年金 永续年金现值的计算公式: 2017/3/3

78

永续年金的现值 例 永续年金的概念 永续年金无终值,只有现值 永续年金现值等于年金除以折现率。--68

永续年金实际是一个无穷数列。计算公式: 例

79

永续年金的现值例 一项每年年底的收入为800元的永续年金投资,利息率为8%,其现值为: 例 题 2017/3/3

80

2.1.5 时间价值计算中的几个特殊问题 4.时间价值中的几个特殊问题 不等额现金流量现值的计算 年金和不等额现金流量混合情况下的现值

生活中为什么总有这么多非常规化的事情 不等额现金流量现值的计算 年金和不等额现金流量混合情况下的现值 贴现率的计算 计息期短于一年的时间价值的计算 2017/3/3

81

不等额现金流量现值的计算 若干个复利现值之和 2017/3/3

82

不等额现金流的现值总和公式:

83

某人每年年末都将节省下来的工资存入银行,其存款额如下表所示,贴现率为5%,求这笔不等额存款的现值。

不等额现金流量现值的计算 某人每年年末都将节省下来的工资存入银行,其存款额如下表所示,贴现率为5%,求这笔不等额存款的现值。 例 题 2017/3/3

84

能用年金用年金,不能用年金用复利,然后加总若干个

年金和不等额现金流量混合情况下的现值 能用年金用年金,不能用年金用复利,然后加总若干个 年金现值和复利现值。 某公司投资了一个新项目,新项目投产后每年获得的现金流入量如下表所示,贴现率为9%,求这一系列现金流入量的现值。 例 题 (答案10016元) 2017/3/3

2017/3/3.")

85

贴现率的计算 第一步求出相关换算系数 第二步根据求出的换算系数和相关系数表求贴现率(插值法) 2017/3/3

2017/3/3")

86

把100元存入银行,10年后可获本利和259.4元,问银行存款的利率为多少?

贴现率的计算 把100元存入银行,10年后可获本利和259.4元,问银行存款的利率为多少? 例 题 查复利现值系数表,与10年相对应的贴现率中,10%的系数为0.386,因此,利息率应为10%。 How? 当计算出的现值系数不能正好等于系数表 中的某个数值,怎么办? 2017/3/3

87

现在向银行存入5000元,在利率为多少时,才能保证在今后10年中每年得到750元。

贴现率的计算 现在向银行存入5000元,在利率为多少时,才能保证在今后10年中每年得到750元。 插值法 查年金现值系数表,当利率为8%时,系数为6.710;当利率为9%时,系数为6.418。所以利率应在8%~9%之间,假设所求利率超过8%,则可用插值法计算 2017/3/3

88

计息期短于一年的时间价值 当计息期短于1年,而使用的利率又是年利率时,计息期数和计 息率应分别进行调整。 2017/3/3

89

一年多个复利期与连续复利 一、一年多个复利期终值的计算 二、一年多个复利期现值的计算 三、连续复利(下页)

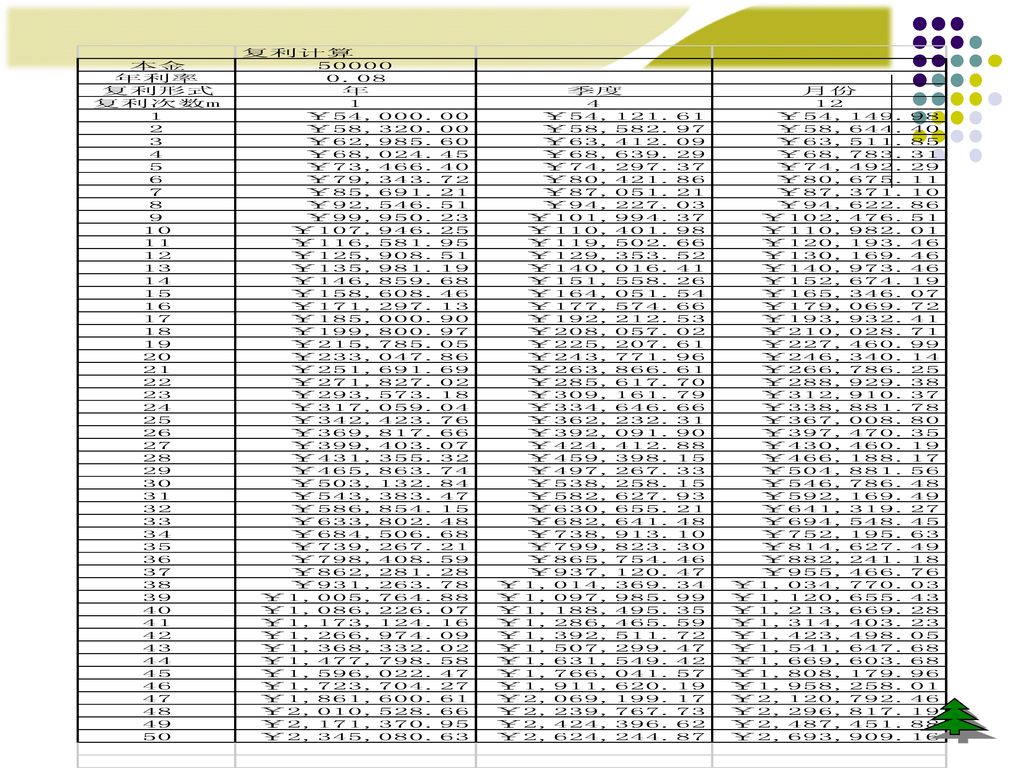

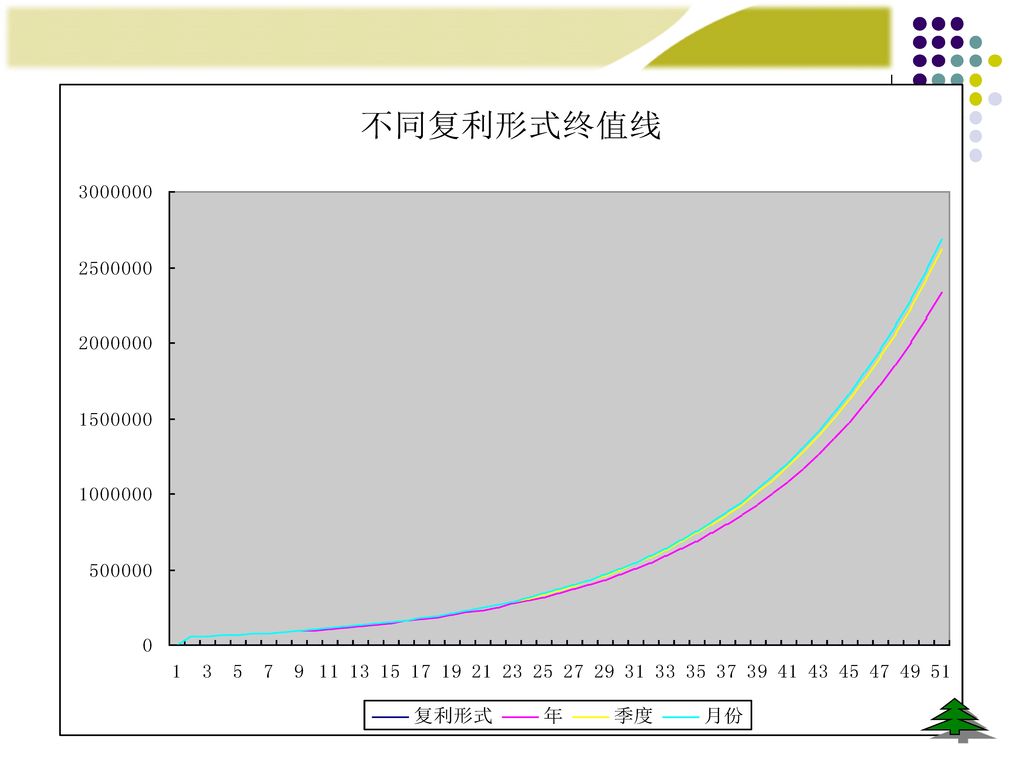

复利计息频率超过每年1次,如2次(半年),4次(季),12次(月),设为n次,处理办法: 在利率i(即年名义利率APR)除以m,指数n上乘以m,公式如右: 例=50000,i=8%,n=5 二、一年多个复利期现值的计算 在分母中的利率i除以m,指数n上乘以m,公式如右: 三、连续复利(下页)

,4次(季),12次(月),设为n次,处理办法: 在利率i(即年名义利率APR)除以m,指数n上乘以m,公式如右: 例=50000,i=8%,n=5. 二、一年多个复利期现值的计算. 在分母中的利率i除以m,指数n上乘以m,公式如右: 三、连续复利(下页)")

90

计息期短于一年的时间价值例 某人准备在第5年底获得1000元收入,年利息率为10%。试计算:(1)每年计息一次,问现在应存入多少钱?(2)每半年计息一次,现在应存入多少钱? 例 题 2017/3/3

93

连续复利 连续复利的概念 当复利频率趋于无穷大时,即为连续复利。其计算公式如左: 其中, P为本金, e为数学常数,2. 71828,

R为年利率,n为年数 如P=100,R=0.1,n=1,则可求: F=110.52

94

各期利率变化与平均利率 如果各年利率不同 例 F=50000*(1+5%)(1+6%)(1+6.5%)=59267.25 平均利率

用如前求几何平均数的办法,或上式开立方的方法,都可求出5.8315%

95

复利系数和折现系数 复利系数表 折现系数表

96

期数计算 129 根据右边复利终值公式,可计算: lnF=lnP+n *ln(1+i) N= (lnF-lnP)/ ln(1+i) 例:

期数计算 129 根据右边复利终值公式,可计算: lnF=lnP+n *ln(1+i) N= (lnF-lnP)/ ln(1+i) 例: N= (ln200-ln100)/ ln(1+6%) 利用计算器,可计算出 =( )/0.0583 =

N= (lnF-lnP)/ ln(1+i) 例: N= (ln200-ln100)/ ln(1+6%) 利用计算器,可计算出. =( )/ =")

97

现金流资产的时间价值 作时间线,对各个时点复利或折现 1200*1.082=1399.68 1400*1.08=1512 合计2911.68

低于3000,还应多存才能买电脑

98

重要公式及其相关关系 现值系数与终值系数的关系 预付年金终值系数与终值系数的关系 普通年金现值系数与现值系数的关系

年金现值系数与年金终值系数的关系 预付年金终值与普通年金终值的关系 预付年金现值与普通年金现值的关系 年金与年金现值系数或年金终值系数的关系

99

2.2 风险与收益 2.2.1 风险与收益的概念 2.2.2 单项资产的风险与收益 2.2.3 证券组合的风险与收益

2.2.4 主要资产定价模型 2017/3/3

100

2.2.1 风险与收益的概念 收益的概念 收益为投资者提供了一种恰当地描述投资项目财务绩效的方式。收益的大小可以通过收益率来衡量。

收益率的计算 P38 收益确定——购入短期国库券(注意:短期) 收益不确定——投资刚成立的高科技公司 公司的财务决策,几乎都是在包含风险和不确定性的情况下做出的。离开了风险,就无法正确评价公司报酬的高低。 2017/3/3

收益不确定——投资刚成立的高科技公司. 公司的财务决策,几乎都是在包含风险和不确定性的情况下做出的。离开了风险,就无法正确评价公司报酬的高低。 2017/3/3.")

101

2.2.1 风险与收益的概念 风险是客观存在的。 按风险的程度,可以把公司的财务决策分为三种类型: 1. 确定性决策 2. 风险性决策

3. 不确定性决策 2017/3/3

102

2.2.2 单项资产的风险与收益 对投资活动而言,风险是与投资收益的可能性相联系的,因此对风险的衡量,就要从投资收益的可能性入手。

1. 确定概率分布 2. 计算预期收益率 3. 计算标准差 4. 利用历史数据度量风险 5. 计算变异系数 6. 风险规避与必要收益 2017/3/3

103

2.2.2 单项资产的风险与收益 1. 确定概率分布 例:P39 从表中可以看出,市场需求旺盛的概率为30%,此时两家公司的股东都将获得很高的收益率。市场需求正常的概率为40%,此时股票收益适中。而市场需求低迷的概率为30%,此时两家公司的股东都将获得低收益,西京公司的股东甚至会遭受损失。 2017/3/3

104

2.2.2 单项资产的风险与收益 2. 计算预期收益率 两家公司的预期收益率分别为多少? 2017/3/3

105

2. 预期收益率的计算 就是计算收益率的加权平均数 两两相乘再相加 例:P39,两者皆为15% 3.风险的衡量指标 方差 标准差 变异系数

106

2.2.2 单项资产的风险与收益 3. 风险的衡量 计算离差 计算方差 计算标准差 计算变异系数44 变异系数的作用 2017/3/3

107

2.2.2 单项资产的风险与收益 5. 计算变异系数 如果有两项投资:一项预期收益率较高而另一项标准差较低,投资者该如何抉择呢?

变异系数度量了单位收益的风险,为项目的选择提供了更有意义的比较基础。 西京公司的变异系数为65.84/15 = 4.39,而东方公司的变异系数则为3.87/15 = 0.26。可见依此标准,西京公司的风险约是东方公司的17倍。 2017/3/3

108

标准差的图示 43 标准差的作用 正态分布概率图 标准差=1,其中间的面积,即其概率=68.26%

标准差的图示 43 标准差的作用 正态分布概率图 标准差=1,其中间的面积,即其概率=68.26% 标准差=2,其中间的面积,即其概率= 95.48%——95.46% 标准差=3,其中间的面积,即其概率= 99.74% 查表——P439 N[-1.15]= N[1.57]= N[-1]= N[-2]= N[-3]= 阴影的面积:

109

标准差=1,其中间的面积,即其概率=68.26% d=-1,N=0.1587,则d=1,其右侧N=0.1587, 中间剩余部分=1-(0.1587*2)= =0.6826 标准差=2,其中间的面积,即其概率= 95.48%——95.46% 中间剩余部分=1-(0.0227*2)= =0.9546 标准差=3,其中间的面积,即其概率= 99.74% 中间剩余部分=1-(0.0013*2)= =0.9974 经济意义: 用另外的方法计算: N[1]=- N[-1]= =0.6826 N[2]=- N[-2]= N[3]=- N[-3]=

= = 标准差=3,其中间的面积,即其概率= 99.74% 中间剩余部分=1-(0.0013*2)= = 经济意义: 用另外的方法计算: N[1]=- N[-1]= = N[2]=- N[-2]= N[3]=- N[-3]=")

110

2.2.2 单项资产的风险与收益 已知过去一段时期内的收益数据,即历史数据,此时收益率的标准差可利用如下公式估算: 4.利用历史数据度量风险

是指第t期所实现的收益率, 是指过去n年内获得的平均年度收益率。 2017/3/3

111

2.2.2 单项资产的风险与收益 6. 风险规避与必要收益 假设通过辛勤工作你积攒了10万元,有两个项目可以投资,第一个项目是购买利率为5%的短期国库券,第一年末将能够获得确定的0.5万元收益;第二个项目是购买A公司的股票。如果A公司的研发计划进展顺利,则你投入的10万元将增值到21万,然而,如果其研发失败,股票价值将跌至0,你将血本无归。如果预测A公司研发成功与失败的概率各占50%,则股票投资的预期价值为0.5×0+0.5×21=10.5万元。扣除10万元的初始投资成本,预期收益为0.5万元,即预期收益率为5%。 两个项目的预期收益率一样,选择哪一个呢?只要是理性投资者,就会选择第一个项目,表现出风险规避。多数投资者都是风险规避投资者。 P46图 2017/3/3

112

2.2.3 证券组合的风险与收益 1. 证券组合的收益 2. 证券组合的风险 3. 证券组合的风险与收益 4. 最优投资组合

证券的投资组合——同时投资于多种证券的方式,会减少风险,收益率高的证券会抵消收益率低的证券带来的负面影响。 2017/3/3

113

2.2.3 证券组合的风险与收益 1. 证券组合的收益 证券组合的预期收益,是指组合中单项证券预期收益的加权平均值,权重为整个组合中投入各项证券的资金占总投资额的比重。 2017/3/3

114

2.2.3 证券组合的风险与收益 2. 证券组合的风险 利用有风险的单项资产组成一个完全无风险的投资组合

两支股票在单独持有时都具有相当的风险,但当构成投资组合WM时却不再具有风险。 2017/3/3

115

2.2.3 证券组合的风险与收益 完全负相关股票及组合的收益率分布情况 2017/3/3

116

2.2.3 证券组合的风险与收益 完全正相关股票及组合的收益率分布情况 2017/3/3 Copyright © RUC

117

2.2.3 证券组合的风险与收益 从以上两张图可以看出,当股票收益完全负相关时,所有风险都能被分散掉;而当股票收益完全正相关时,风险无法分散。 若投资组合包含的股票多于两只,通常情况下,投资组合的风险将随所包含股票的数量的增加而降低。 2017/3/3

118

2.2.3 证券组合的风险与收益 部分相关股票及组合的收益率分布情况 2017/3/3

119

2.2.3 证券组合的风险与收益 可分散风险——能够通过构建投资组合被消除的风险 市场风险——不能够被分散消除的风险

市场风险的程度,通常用β系数来衡量。 β系数的公式 β值度量了股票相对于平均股票的波动程度,平均股票的β值为1.0。 2017/3/3

120

2.2.3 证券组合的风险与收益 2017/3/3

121

2.2.3 证券组合的风险与收益 证券组合的β系数是单个证券β系数的加权平均,权数为各种股票在证券组合中所占的比重。其计算公式是:

2017/3/3

122

2.2.3 证券组合的风险与收益 3. 证券组合的风险与收益

与单项投资不同,证券组合投资要求补偿的风险只是市场风险,而不要求对可分散风险进行补偿。 证券组合的风险收益是投资者因承担不可分散风险而要求的,超过时间价值的那部分额外收益,该收益可用下列公式计算: P53 2017/3/3

123

2.2.3 证券组合的风险与收益 科林公司持有由甲、乙、丙三种股票构成的证券组合,它们的 系数分别是2.0、1.0和0.5,它们在证券组合中所占的比重分别为60%、30%和10%,股票市场的平均收益率为14%,无风险收益率为10%,试确定这种证券组合的风险收益率。 例题 2017/3/3

124

2.2.3 证券组合的风险与收益 从以上计算中可以看出,调整各种证券在证券组合中的比重可以改变证券组合的风险、风险收益率和风险收益额。

在其他因素不变的情况下,风险收益取决于证券组合的β系数,β系数越大,风险收益就越大;反之亦然。或者说,β系数反映了股票收益对于系统性风险的反应程度。 2017/3/3

125

2.2.3 证券组合的风险与收益 4. 最优投资组合 (1)有效投资组合的概念

有效投资组合是指在任何既定的风险程度上,提供的预期收益率最高的投资组合;有效投资组合也可以是在任何既定的预期收益率水平上,带来的风险最低的投资组合。 从点E到点F的这一段曲线就称为有效投资曲线 西北角原则 2017/3/3

126

2.2.3 证券组合的风险与收益 (2)最优投资组合的建立 要建立最优投资组合,还必须加入一个新的因素——无风险资产。

当能够以无风险利率借入资金时,可能的投资组合对应点所形成的连线就是资本市场线(Capital Market Line,简称CML),资本市场线可以看作是所有资产,包括风险资产和无风险资产的有效集。资本市场线在A点与有效投资组合曲线相切,A点就是最优投资组合,该切点代表了投资者所能获得的最高满意程度。 2017/3/3

,资本市场线可以看作是所有资产,包括风险资产和无风险资产的有效集。资本市场线在A点与有效投资组合曲线相切,A点就是最优投资组合,该切点代表了投资者所能获得的最高满意程度。 2017/3/3.")

127

投资组合的收益与风险176 投资组合的收益176 投资组合的风险177 表7-5,收益率概率分布,计算期望值,以计算协方差

加权计算 投资组合的风险177 证券之间的关系:正相关、负相关 测定收益率关系的指标(投资组合分析的核心概念):协方差和相关系数 协方差的计算可分三种情况,各有公式。1、利用概率的公式 表7-5,收益率概率分布,计算期望值,以计算协方差 基础资料:前3列,通过计算,COV=

:协方差和相关系数. 协方差的计算可分三种情况,各有公式。1、利用概率的公式. 表7-5,收益率概率分布,计算期望值,以计算协方差. 基础资料:前3列,通过计算,COV=")

128

投资组合的收益与风险176 将前述公式的概率视作1,然后除以N-1,即得公式7.13 P178 3、协方差的性质 自身的协方差就是本身的方差

2、利用历史资料计算协方差 将前述公式的概率视作1,然后除以N-1,即得公式7.13 P178 3、协方差的性质 自身的协方差就是本身的方差 利用涉及概率的公式,经推导,就是本身的方差 P178 A与B的协方差同B与A的协方差相等 4、协方差的作用—测定两种资产收益变化方向和程度 正数,同向;负数,异向。 绝对值越大,关系越密切,越小,关系越疏远。 相关系数

129

投资组合的收益与风险 P178

130

投资组合的收益与风险 相关系数(为弥补协方差之不足) 方差 单项资产的方差 组合资产的方差

方差 单项资产的方差 组合资产的方差")

131

投资组合的收益与风险 其中, 是第i种状态下投资组合的可能收益率, 是组合资产的的期望收益率

132

投资组合的收益与风险 公式的推导是利用二数和平方公式。最后求得: 经变换:

133

2.2.4 主要资产定价模型 由风险收益均衡原则中可知,风险越高,必要收益率也就越高,多大的必要收益率才足以抵补特定数量的风险呢?市场又是怎样决定必要收益率的呢?一些基本的资产定价模型将风险与收益率联系在一起,把收益率表示成风险的函数,这些模型包括: 1. 资本资产定价模型 2. 多因素定价模型 3. 套利定价模型 2017/3/3

134

2.2.4 主要资产定价模型 1. 资本资产定价模型 市场的预期收益是无风险资产的收益率加上因市场组合的内在风险所需的补偿,用公式表示为:

在构造证券投资组合并计算它们的收益率之后,资本资产定价模型(Capital Asset Pricing Model,CAPM)可以进一步测算投资组合中的每一种证券的收益率。 2017/3/3

可以进一步测算投资组合中的每一种证券的收益率。 2017/3/3.")

135

2.2.4 主要资产定价模型 资本资产定价模型由威廉 夏普提出。因该成果获1990年诺贝尔经济学奖。可见其理论价值。 资本资产定价模型的一般形式为: 2017/3/3

136

2.2.4 主要资产定价模型 资本资产定价模型可以用证券市场线表示。它说明必要收益率R与不可分散风险β系数之间的关系。

SML为证券市场线,反映了投资者回避风险的程度——直线越陡峭,投资者越回避风险。 β值越高,要求的风险收益率越高,在无风险收益率不变的情况下,必要收益率也越高。 2017/3/3

137

资本市场线与证券市场线 注意资本市场线(CML)与证券市场线(SML)的联系与区别 横纵坐标的含义

与证券市场线(SML)的联系与区别 横纵坐标的含义")

138

2.2.4 主要资产定价模型 资本资产定价模型建立在一系列严格假设基础之上:

(1)所有投资者都关注单一持有期。通过基于每个投资组合的预期收益率和标准差在可选择的投资组合中选择,他们都寻求最终财富效用的最大化。 (2)所有投资者都可以以给定的无风险利率无限制的借入或借出资金,卖空任何资产均没有限制。 (3)投资者对预期收益率、方差以及任何资产的协方差评价一致,即投资者有相同的期望。 (4)所有资产都是无限可分的,并有完美的流动性(即在任何价格均可交易)。 2017/3/3

所有投资者都关注单一持有期。通过基于每个投资组合的预期收益率和标准差在可选择的投资组合中选择,他们都寻求最终财富效用的最大化。 (2)所有投资者都可以以给定的无风险利率无限制的借入或借出资金,卖空任何资产均没有限制。 (3)投资者对预期收益率、方差以及任何资产的协方差评价一致,即投资者有相同的期望。 (4)所有资产都是无限可分的,并有完美的流动性(即在任何价格均可交易)。 2017/3/3.")

139

(5)没有交易费用。 (6)没有税收。 (7)所有投资者都是价格接受者(即假设单个投资者的买卖行为不会影响股价)。 (8)所有资产的数量都是确定的。

没有交易费用。 (6)没有税收。 (7)所有投资者都是价格接受者(即假设单个投资者的买卖行为不会影响股价)。 (8)所有资产的数量都是确定的。")

140

2.2.4 主要资产定价模型 从投资者的角度来看,无风险收益率是其投资的收益率,但从筹资者的角度来看,则是其支出的无风险成本,或称无风险利息率。现在市场上的无风险利率由两方面构成:一个是无通货膨胀的收益率,这是真正的时间价值部分;另一个是通货膨胀贴水,它等于预期的通货膨胀率,用IP表示。 无风险收益率 2017/3/3

141

2.2.4 主要资产定价模型 通货膨胀对证券收益的影响 2017/3/3

142

2.2.4 主要资产定价模型 风险回避对证券收益的影响 2017/3/3

143

2.2.4 主要资产定价模型 2. 多因素模型 CAPM的第一个核心假设条件是均值和标准差包含了资产未来收益率的所有相关信息。但是可能还有更多的因素影响资产的预期收益率。原则上,CAPM认为一种资产的预期收益率决定于单一因素,但是在现实生活中多因素模型可能更加有效。因为,即使无风险收益率是相对稳定的,但受风险影响的那部分风险溢价则可能受多种因素影响。一些因素影响所有企业,另一些因素可能仅影响特定公司。更一般地,假设有 种相互独立因素影响不可分散风险,此时,股票的收益率将会是一个多因素模型,即 2017/3/3

144

2.2.4 主要资产定价模型 假设某证券的报酬率受通货膨胀、GDP和利率三种系统风险因素的影响,该证券对三种因素的敏感程度分别为2、1和-1.8,市场无风险报酬率为3%。假设年初预测通货膨胀增长率为5%、GDP增长率为8%,利率不变,而年末预期通货膨胀增长率为7%,GDP增长10%,利率增长2%,则该证券的预期报酬率为: 例题 2017/3/3

145

2.2.4 主要资产定价模型 3. 套利定价模型 套利定价模型基于套利定价理论(Arbitrage Pricing Theory),从多因素的角度考虑证券收益,假设证券收益是由一系列产业方面和市场方面的因素确定的。 套利定价模型与资本资产定价模型都是建立在资本市场效率的原则之上,套利定价模型仅仅是在同一框架之下的另一种证券估价方式。套利定价模型把资产收益率放在一个多变量的基础上,它并不试图规定一组特定的决定因素,相反,认为资产的预期收益率取决于一组因素的线性组合,这些因素必须经过实验来判别。 2017/3/3

146

2.2.4 主要资产定价模型 套利定价模型的一般形式为:

某证券报酬率对两个广泛存在的不可分散风险因素A与B敏感,对风险因素A敏感程度为0.5,对风险因素B的敏感程度为1.2,风险因素A的期望报酬率为5%,风险因素B的期望报酬率为6%,市场无风险报酬率3%,则该证券报酬率为: 例题 2017/3/3

147

财务管理的价值观念 2.1 货币时间价值 2.2 风险与收益 2.3 证券估价 2017/3/3

148

2.3 证券估价 2.3.1 债券的特征及估价 2.3.2 股票的特征及估价

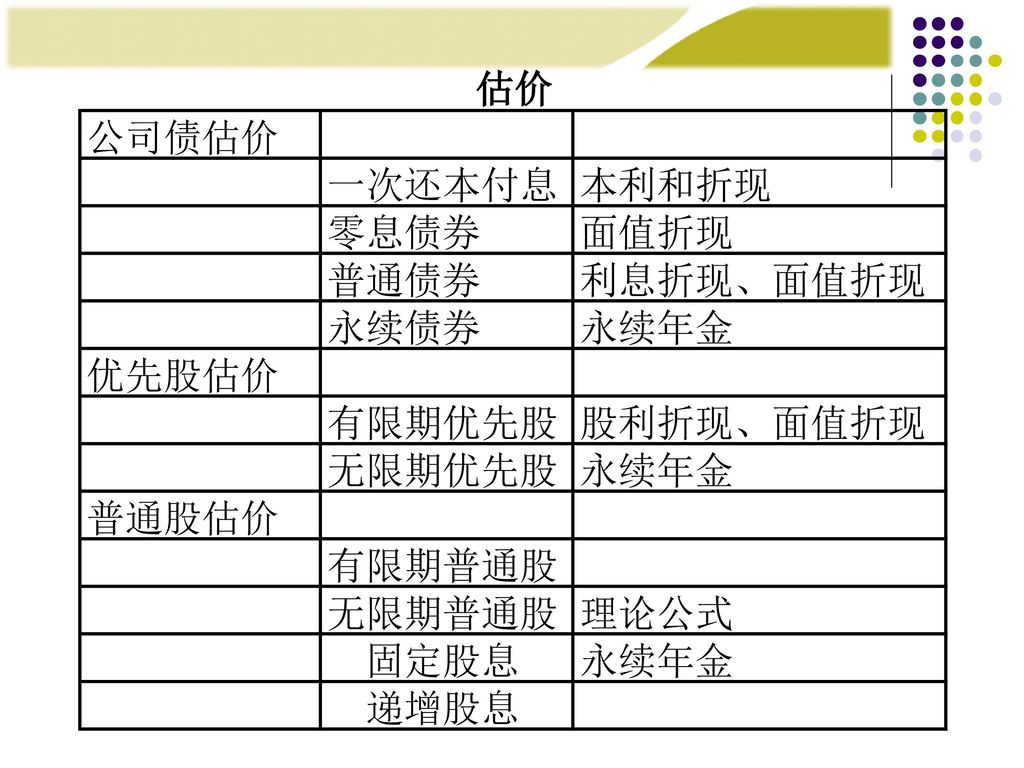

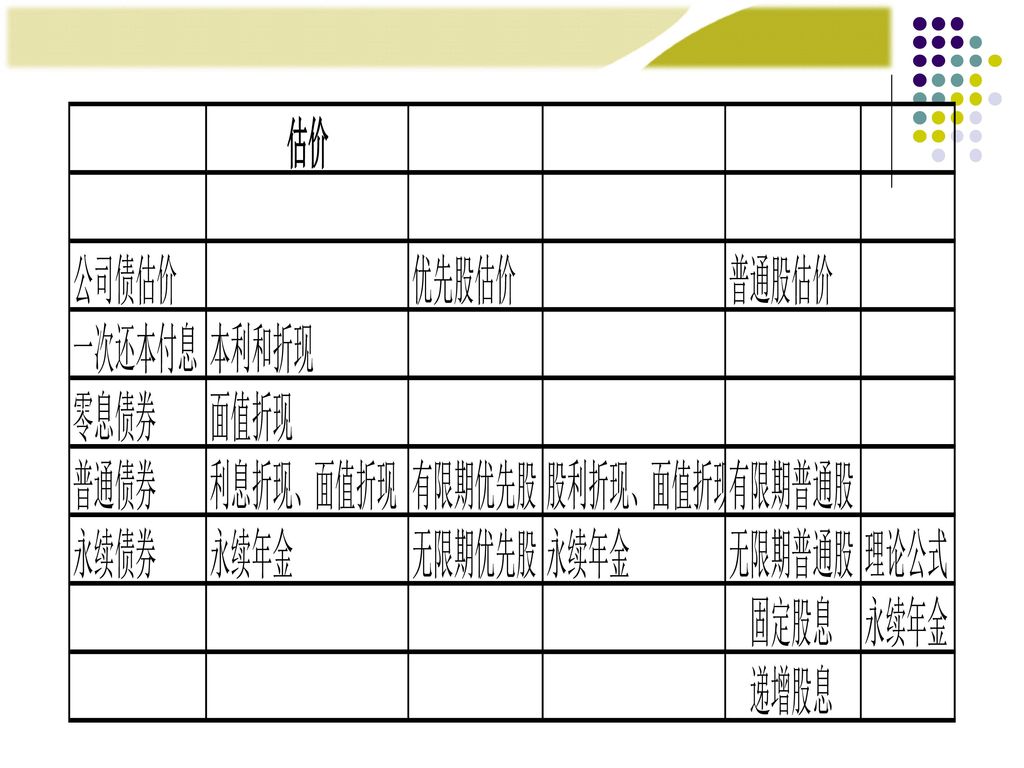

当公司决定扩大企业规模,而又缺少必要的资金时,可以通过出售金融证券来筹集。债券和股票是两种最常见的金融证券。当企业发行债券或股票时,无论融资者还是投资者都会对该种证券进行估价,以决定以何种价格发行或购买证券比较合理。因此证券估价是财务管理中一个十分重要的基本理论问题 2.3.1 债券的特征及估价 2.3.2 股票的特征及估价 2017/3/3

149

2.3.1 债券的特征及估价 债券是由公司、金融机构或政府发行的,表明发行人对其承担还本付息义务的一种债务性证券,是公司对外进行债务融资的主要方式之一。作为一种有价证券,其发行者和购买者之间的权利和义务通过债券契约固定下来。 1.债券的主要特征: (1)票面价值:债券发行人借入并且承诺到期偿付的金额 (2)票面利率:债券持有人定期获取的利息与债券面值的比率 (3)到期日:债券一般都有固定的偿还期限,到期日即指期限终止之时 (4)市场利率 按票面利率计息,按市场利率折现 2017/3/3

票面价值:债券发行人借入并且承诺到期偿付的金额. (2)票面利率:债券持有人定期获取的利息与债券面值的比率. (3)到期日:债券一般都有固定的偿还期限,到期日即指期限终止之时. (4)市场利率. 按票面利率计息,按市场利率折现. 2017/3/3.")

150

2.3.1 债券的特征及估价 2. 债券的估价方法: 债券的类型 一次还本付息 零息债券(折扣债券)

分期还本付息——一般,我国也已经存在,2010年3期国债,30年期 一般债券价值的计算公式: 2017/3/3

151

2.3.1 债券的特征及估价 例题1: A公司拟购买另一家公司发行的公司债券,该债券面值为100元,期限5年,票面利率为10%,按年计息,当前市场利率为8%,该债券发行价格为多少时,A公司才能购买? 2017/3/3

152

2.3.1 债券的特征及估价 例题2: B公司计划发行一种两年期带息债券,面值为100元,票面利率为6%,每半年付息一次,到期一次偿还本金,债券的市场利率为7%, 求该债券的公平价格。 我国2010年也已经出现30年期半年付息的国债 2017/3/3

153

2.3.1 债券的特征及估价 例题3: 面值为100元,期限为5年的零息债券,到期按面值偿还,当时市场利率为8%,其价格为多少时,投资者才会购买? 2017/3/3

154

财政部30年期国债有望再受热捧 07:47:47 嘉瑞基外汇之星 我要推荐此文给好友 财政部2010年2月26日将发行240亿元30年期国债,在资金面充裕和机构配置需求旺盛的背景下,本期债券有望再受热捧,中标利率有望落在4.10%左右。 据中国证券报2月26日报道,财政部定于2月26日公开招标发行2010年记账式三期国债。本期国债为30年期固息债券,是一季度唯一一只超长期国债,计划发行面值240亿元。 本期债券投资者以保险公司和商业银行为主,在资金面充裕和机构配置需求旺盛的背景下,本期国债招标有望再受热捧。综合此前多家机构和交易员观点来看,预计中标利率在4.10%左右。另外,有机构交易员表示,周四发行的900亿元3月期央票利率再度企稳,这将在一定程度上降低投标机构对于本期国债利率的预期。 本期债券全部进行竞争性招标,不进行甲类成员追加投标,招标采用多种价格混合式招标方式,标的为利率,全场加权平均中标利率为票面利率。本期国债通过全国银行间债券市场、证券交易所债券市场发行,利息每半年支付一次,每年3月1日、9月1日支付利息。

155

2.3.1 债券的特征及估价 3. 债券投资的优缺点 (1)债券投资的优点

本金安全性高。与股票相比,债券投资风险比较小。政府发行的债券有国家财力作后盾,其本金的安全性非常高,通常视为无风险证券。公司债券的持有者拥有优先求偿权,即当公司破产时,优先于股东分得公司资产,因此,其本金损失的可能性小。 收入比较稳定。债券票面一般都标有固定利息率,债券的发行人有按时支付利息的法定义务,因此,在正常情况下,投资于债券都能获得比较稳定的收入。 许多债券都具有较好的流动性。政府及大公司发行的债券一般都可在金融市场上迅速出售,流动性很好。 2017/3/3

156

2.3.1 债券的特征及估价 (2)债券投资的缺点 购买力风险比较大。

债券的面值和利息率在发行时就已确定,如果投资期间的通货膨胀率比较高,则本金和利息的购买力将不同程度地受到侵蚀,在通货膨胀率非常高时,投资者虽然名义上有收益,但实际上却有损失。 没有经营管理权。 投资于债券只是获得收益的一种手段,无权对债券发行单位施加影响和控制。 需要承受利率风险。 利率随时间上下波动,利率的上升会导致流通在外债券价格的下降。由于利率上升导致的债券价格下降的风险称为利率风险。 2017/3/3

157

2.3.2 股票的特征及估价 1.股票的构成要素 (1)股票价值——股票内在价值 (2)股票价格——市场交易价格

(3)股利——股息和红利的总称 2017/3/3

股利——股息和红利的总称. 2017/3/3.")

158

2.3.2 股票的特征及估价 2. 股票的类别 普通股 优先股 普通股、优先股、债券的比较 2017/3/3

159

2.3.2 股票的特征及估价 3. 优先股的估值 如果优先股每年支付股利分别为D,n年后被公司以每股P元的价格回购,股东要求的必要收益率为r,则优先股的价值为: 优先股一般按季度支付股利。对于有到期期限的优先股而言,其价值计算如下: 2017/3/3

160

3. 优先股的估值 B公司的优先股每季度分红2元,20年后,B公司必须以每股100元的价格回购这些优先股,股东要求的必要收益率为8%,则该优先股当前的市场价值应为: 例题 2017/3/3

161

3. 优先股的估值 多数优先股永远不会到期,除非企业破产,因此这样的优先股估值可进一步简化为永续年金的估值,即:

例题 B公司的优先股每季度分红2元,20年后,B公司必须以每股100元的价格回购这些优先股,股东要求的必要收益率为8%,则该优先股当前的市场价值应为: 2017/3/3

162

2.3.2 股票的特征及估价 4. 普通股的估值 普通股股票持有者的现金收入由两部分构成:一部分是在股票持有期间收到的现金股利,另一部分是出售股票时得到的变现收入。 普通股股票估值(假定有期限)公式: 2017/3/3

163

2.3.2 股票的特征及估价 实际上,当第一个投资者将股票售出后,接手的第二个投资者所能得到的未来现金流仍然是公司派发的股利及变现收入,如果将一只股票的所有投资者串联起来,我们就会发现,股票出售时的变现收入是投资者之间的变现收入,并不是投资者从发行股票的公司得到的现金,这些现金收付是相互抵消的。普通股股票真正能够向投资者提供的未来现金收入,就是公司向股东所派发的现金股利。因此,普通股股票的价值为 2017/3/3

164

2.3.2 股票的特征及估价 需要对未来的现金股利做一些假设,才能进行股票股价。 (1)股利稳定不变

在每年股利稳定不变,投资人持有期间很长的情况下,股票的估价模型可简化为: 2017/3/3

165

2.3.2 股票的特征及估价 (2)股利固定增长 如果一只股票的现金股利在基期D0的基础上以增长速度g不断增长,则: 或者

P0=D1/(r-g) 2017/3/3

2017/3/3.")

166

2.3.2 股票的特征及估价 例题 时代公司准备投资购买东方信托投资股份有限公司的股票,该股票去年每股股利为2元,预计以后每年以4%的增长率增长,时代公司经分析后,认为必须得到10%的收益率,才能购买东方信托投资股份有限公司的股票,则该种股票的价格应为: 2017/3/3

167

2.3.2 股票的特征及估价 5. 股票投资的优缺点 (1)股票投资的优点 能获得比较高的报酬。 能适当降低购买力风险。

拥有一定的经营控制权。 2017/3/3

168

2.3.2 股票的特征及估价 (2)股票投资的缺点 股票投资的缺点主要是风险大,这是因为:

普通股对公司资产和盈利的求偿权均居于最后。公司破产时,股东原来的投资可能得不到全数补偿,甚至一无所有。 普通股的价格受众多因素影响,很不稳定。政治因素、经济因素、投资人心理因素、企业的盈利情况、风险情况,都会影响股票价格,这也使股票投资具有较高的风险。 普通股的收入不稳定。普通股股利的多少,视企业经营状况和财务状况而定,其有无、多寡均无法律上的保证,其收入的风险也远远大于固定收益证券。 2017/3/3

169

时间价值公式

170

风险与收益公式

173

谢谢大家 2017/3/3

Similar presentations

: 它由五十个以下股东共同出资设立, 注册资本的最低限额为人民币 3 万元, 股东可以用货币出资,也可以用实物、知识产 权、土地使用权等作价出资, 股东以其认缴的出资额为限对公司承担责任的.>")

有限公司 小组成员:胡佳英 杨玲 陈依云 骆朱岚. 长春高新技术产业集团概况 : 年末流动资产合计( 277517148.91 ) 年末流动负债合计( 204776661.78 ) 存货( 0 ) 经营活动产生的现金流量净额( 24345270.94 ) 资产总额(>")

.>")