Download presentation

Presentation is loading. Please wait.

1

財務管理 第七章 財務報表分析

2

財務報表分析 財務分析(financial analysis)可以幫助找出企業的強處和弱處,指出公司是否有足夠現金來支付債務、應收帳款收現期間是否合理、存貨管理是否具有效率、廠房設備是否充足,以及資本結構是否適當,這些都是企業達到股東財富最大化所必須具備的。 財務報表的不同使用者,有其不同的目的。股東及投資人,在意的是公司目前及未來的獲利能力;債權人重視的是公司財務結構的健全與否,以及應付償還債務及支付利息的能力;而經理人則須檢討公司的經營績效。

3

財務報表分析的步驟 財務報表分析其實是蒐集與分析目的攸關的各項財務事實,進而分析與解釋其間的關係,了解資訊中所隱含的事實,以為決策作成依據的整個過程。

4

財務報表分析的步驟 財務報表分析分成下列七個步驟: 一、界定財務分析目的

財務報表分析者首先須清晰界定財務分析之目的,一旦分析之目的確定,分析者始能找出攸關而且適切的資訊,並依次完成財務報表分析的所有步驟。 茲假定銀行有某一短期放款業務的承辦人員,面對客戶的借款申請須分析該客戶是否具有如期付息及屆期還款的能力。換言之,評估借款人的短期償債能力,以作為授信決策的依據。此時,評估借款人的短期償債能力即為財務分析之目的。

5

財務報表分析的步驟 二、確認財務資訊需求 短期放款的承辦人員的分析目的既在評估客戶的短期償債能力,接著他必須確認何種財務資訊能作成有關短期償債能力的評估,諸如: (一)需要資金的主要理由何在?需要是否確屬短期 性? (二)能否自力償還?償本付息的資金來源是否穩妥? (三)管理當局以往如何籌措短期資金?

能否自力償還?償本付息的資金來源是否穩妥? (三)管理當局以往如何籌措短期資金?")

6

財務報表分析的步驟 公司權益股東的分析目的既在評估公司價值,則須獲致某些財務資訊,諸如: (一)公司近幾年的營運業績如何?獲利趨勢呈現成

長、平平或是下降? (二)公司目前財務狀況如何? (三)公司的資本結構是否健全?股東的風險與報酬水 準如何? (四)同業中處於何種地位?

公司目前財務狀況如何? (三)公司的資本結構是否健全?股東的風險與報酬水. 準如何? (四)同業中處於何種地位?")

7

財務報表分析的步驟 三、蒐集攸關財務資訊 在確認財務資訊需求後,分析者則須開始蒐集企業財務報表及其他攸關資訊,諸如:財務狀況表、損益表、業主權益變動表、現金流量表、會計師查核報告書、企業會計政策、政府或其他機構所提供的各種文件、同業水準、未來經營景氣預測等供作分析使用的財務資訊。

8

財務報表分析的步驟 四、標準化財務資訊 由於不同企業同一期間或同一企業不同期間的財務資訊可能由於科目分類的不適當或所採會計方法的不一致,而導致其資料基礎不同一基準。 因此,透過標準化的過程,財務報表分析方能產生滿足會計資訊品質需求的各種資訊。

9

財務報表分析的步驟--標準化財務資訊 標準化的程序可分為: 1.審視各科目的內容,如有科目分類不當或金額出現異常現象,則須逐予分析及更正。

2.調整不同的會計方法,相同業績的企業,可能因會計處理方法的不同而產生不同的績效報告。 3.重編財務報表,經過審視及調整後的科目予以重編財務報表,以便於比較分析。

10

財務報表分析的步驟 五、選擇分析工具及方法

分析者必須依據分析目的、資訊需求及所蒐集的財務資訊,慎選分析工具及方法,以便取得有助於分析結論的數據。 譬如,從事短期放款決策時,評估借款客短期償債戶能力的大小,一般常用的分析方法有下列: (一)速動及流動比率分析 (二)存貨及應收帳款週轉率分析 (三)現金流量的預測及現金流量的分析

速動及流動比率分析. (二)存貨及應收帳款週轉率分析. (三)現金流量的預測及現金流量的分析.")

11

財務報表分析的步驟 六、選定標準及分析比較 企業經營績效好壞的衡量,勢必先選定適當的標準,待與實際經營結果比較後才能定奪。

常見的比較標準有同業平均水準、同業目標標準、企業預定目標、企業歷史水準及個人經驗判斷。 七、解釋及判讀 解釋及判讀只是「鑑往」的功夫,「知來」才是真正的目的,透過財務報表分析便於預測企業未來發展的趨勢,而成為決策作成的圭臬。

12

比率分析 比率分析係依某一特定日期或期間,項目間的相對性(一對一,一對多或多對多)以百分比表示之分析方法。

本書採用財政部證管會規定公開上市公司刊載在公開說明書上的財務分析比率之計算公式,並歸納為五個分析構面,分別為:償債能力、財務結構、經營能力、獲利能力及市場價值比率。

13

台積電公司 資產負債表 民國95年12月31日 單位:仟元 資 產 流動資產: 現金及約當現金 $100,139,709 存 貨 19,152,214 應收帳款 16,278,164 其他流動資產 58,105,923 流動資產合計 $193,676,010 長期投資 基金及投資 $ 137,378,205 固定資產: 固定資產合計 $228,235,359 無形資產 $1,567,756 其他資產 12,727,574 資產總額 $573,584,904

14

負債與股東權益 負 債 流動負債: 流動負債合計 $42,905,154 長期負債: 長期負債合計 $14,175,271 其他負債

台積電公司 資產負債表 民國95年12月31日 單位:仟元 負債與股東權益 負 債 流動負債: 流動負債合計 $42,905,154 長期負債: 長期負債合計 $14,175,271 其他負債 8,523,195 負債總計 $65,603,620 股 東 權 益 股本 $258,296,879 資本公積 54,107,498 保留盈餘 197,124,532 其他項目 -629,550 庫藏股 -918,075 股東權益合計 $507,981,284 總負債與股東權益總額 $573,584,904

15

台積電公司 損益表 民國95年1月1日至95年12月31日 單位:仟元 銷貨收入淨額 $313,881,635 銷貨成本

民國95年1月1日至95年12月31日 單位:仟元 銷貨收入淨額 $313,881,635 銷貨成本 (164,163,235) 銷貨毛利 $149,718,400 營業費用 (23,418,541) 營業利益 $126,299,859 營業外收入 利息收入 $3,382,868 和解賠償收入 967,506 技術服務收入 670,297 處分固定資產利益及其他資產 596,459 金融商品評價淨益 33,850 兌換淨益 - 按權益法認列之投資淨益 5,526,727 其他收入 419,020 營業外收入合計 $11,596,727

銷貨毛利. $149,718,400. 營業費用. (23,418,541) 營業利益. $126,299,859. 營業外收入. 利息收入. $3,382,868. 和解賠償收入. 967,506. 技術服務收入. 670,297. 處分固定資產利益及其他資產. 596,459. 金融商品評價淨益. 33,850. 兌換淨益. - 按權益法認列之投資淨益. 5,526,727. 其他收入. 419,020. 營業外收入合計. $11,596,727.")

16

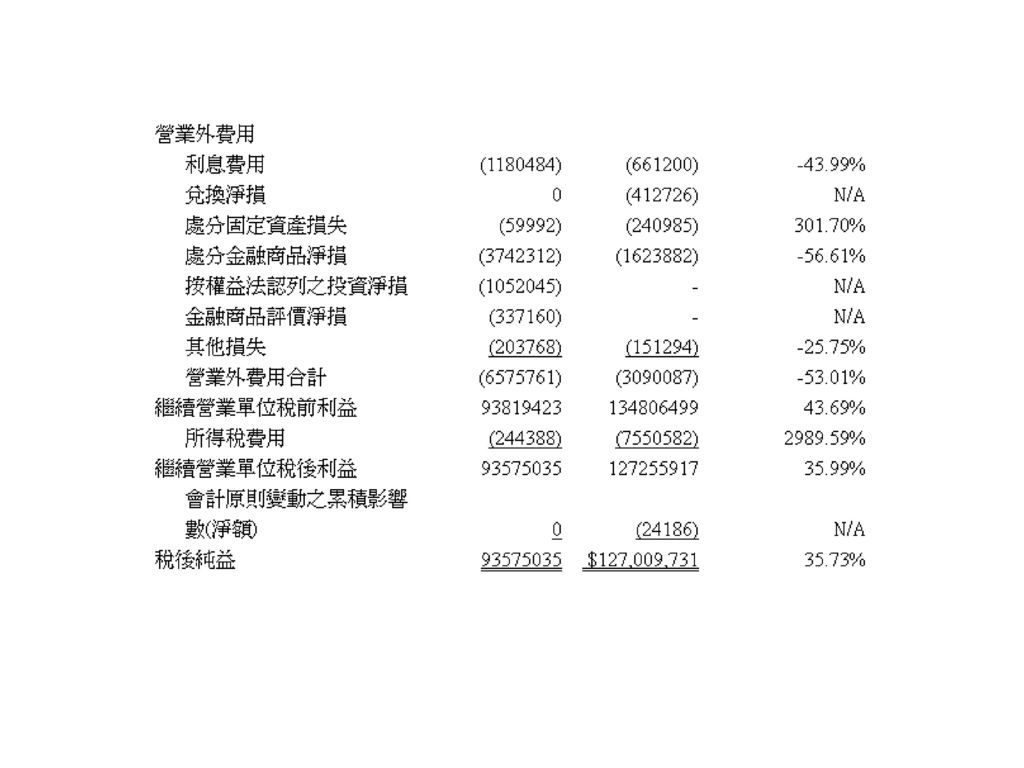

營業外費用 利息費用 (661,200) 兌換淨損 (412,726) 處分固定資產損失 (240,985) 處分金融商品淨損 (1,623,882 ) 按權益法認列之投資淨損 - 金融商品評價淨損 其他損失 (151,294 ) 營業外費用合計 $(3,090,087) 繼續營業單位稅前利益 $134,806,499 所得稅費用 (7,550,582) 繼續營業單位稅後利益 127,255,917 會計原則變動之累積影響數(淨額) (24186) 稅後純益 $127,009,731

營業外費用合計. $(3,090,087) 繼續營業單位稅前利益. $134,806,499. 所得稅費用. (7,550,582) 繼續營業單位稅後利益. 127,255,917. 會計原則變動之累積影響數(淨額) (24186) 稅後純益. $127,009,731.")

17

比率分析 一、償債能力分析 償債能力之比率係用來測量企業能隨時償還債務的程度,以反映企業在每一單位期間內的現金收入,是否足以支應該期間之現金支出。 (一)流動比率 流動比率之計算係以流動負債除流動資產。 流動資產在正常情況下係包括現金、有價證券、應收帳款、及存貨;流動負債包括應付帳款、短期應付票據、長期負債本期將到期部分,應付所得稅、及其他應付費用(主要為薪資)。

。")

18

比率分析---償債能力分析 台積電95年年底流動比率之計算如下:

即每一元之流動負債,有4.51元之流動資產以供其償付。比率越大表示償債能力越強。

19

比率分析---償債能力分析 (二)速動比率

流動資產扣除存貨及預付費用後之餘額,稱之為速動資產。測驗速動資產與流動負債間之關係,稱為酸性測驗。其比率即速動比率。 = =4.04或404%

20

比率分析---償債能力分析 (三)利息保障倍數

利息保障倍數係用所得稅及利息費用前純益(EBIT)除以利息費用而得。此一比率係衡量企業的EBIT中,可保障支付利息費用之倍數。 = =204.88倍

除以利息費用而得。此一比率係衡量企業的EBIT中,可保障支付利息費用之倍數。 = =204.88倍.")

21

比率分析 二、財務結構分析 財務結構比率包括負債比率及長期資金占固定資產比率,用以衡量企業財務結構健全與否的指標。 (一)負債比率

負債比率即以負債總額除以資產總額,用以測定資產總額中有多少是投入資本,多少係來自舉債,包括短期負債與長期負債 。

22

比率分析---財務結構分析 台積電95年年底之負債比率 11.44% 台積電95年年底之負債對淨值比率 12.91%

23

比率分析---財務結構分析 (二)長期資金占固定資產比率

係以長期資金(包括股東權益淨額及長期負債)除以固定資產淨額而得,用以觀察股東與債權人投入之資金用於固定資產後,尚餘多少可作為營運資金之用,亦可得知是否有以短期資金支付固定資產的情況。 = = %

除以固定資產淨額而得,用以觀察股東與債權人投入之資金用於固定資產後,尚餘多少可作為營運資金之用,亦可得知是否有以短期資金支付固定資產的情況。 = = %")

24

比率分析 三、經營能力分析 係衡量企業運用某一資產或某一群資產之營運績效,主要包括應收帳款週轉率、存貨週轉率、固定資產週轉率及總資產週轉率。

(一)應收帳款週轉率及平均收現天數 應收帳款週轉率是以銷貨收入淨額除以各期平均應收款項(包括應收帳款與因營業而產生之應收票據)而得,用以衡量應收帳款與銷貨水準的比率關係,以及應收帳款管理效率。

應收帳款週轉率及平均收現天數. 應收帳款週轉率是以銷貨收入淨額除以各期平均應收款項(包括應收帳款與因營業而產生之應收票據)而得,用以衡量應收帳款與銷貨水準的比率關係,以及應收帳款管理效率。")

25

比率分析---經營能力分析 台積電95年年初之應收帳款$20,591,818,則: 台積電95年之應收帳款週轉率

平均收現天數係用以計算應收帳款收回所需之平均天數,即企業於銷貨後到收到現金以前必須等待的平均時間。

26

比率分析---經營能力分析 (二)存貨週轉率及平均庫存天數

存貨週轉率係以銷貨成本除以平均存貨,用來衡量企業的銷售能力及產品的銷售速率,亦即將存貨透過銷貨轉成應收帳款的速度。 台積電95年年初存貨餘額為$16,257,955,則:

27

比率分析---經營能力分析 平均庫存天數係用以計算完成品存在倉庫直到賣出所需之平均天數。 台積電95年之平均庫存天數

這表示台積電95年間完成品存在倉庫的平均日數為39.37天。

28

比率分析---經營能力分析 (三)固定資產週轉率及總資產週轉率

係以銷貨淨額分別除以平均固定資產淨額及平均總資產淨額,用以衡量固定資產或總資產的經營績效。 根據台積電95年資產負債表,台積電95年初之固定資產淨額及總資產分別為$214,145,633及$507,539,815,則:

29

比率分析 四、獲利能力分析 企業經營的目的在獲取利潤,故管理人員應有能力增加收入,降低銷貨成本,以為企業獲得較大的利益。 (一)資產報酬率

資產報酬率係用以衡量資產的運用效率,即每元資產投資所能獲得的利潤。

30

比率分析---獲利能力分析 資產報酬率為稅後損益加回稅後利息費用除以平均資產總額而得;分子中加回稅後利息費用的用意在消除因資本結構不同所造成的差異。

31

比率分析---獲利能力分析 (二)股東權益報酬率

係以稅後損益除以平均股東權益淨額而得,可用以決定股東對企業投資所能獲得之報酬,亦為測定企業以自有資金,從事營業活動所得之利潤。 據台積電95年資產負債表,台積電95初之股東權益淨額為$445,630,349,則:

32

比率分析---獲利能力分析 (三)純益率 用以定企業經營的能力,即扣除一切費用及繳稅後,所剩餘利潤比率情況,為稅後純益對銷貨淨額之比率。

純益率 用以定企業經營的能力,即扣除一切費用及繳稅後,所剩餘利潤比率情況,為稅後純益對銷貨淨額之比率。")

33

比率分析---獲利能力分析 (四)每股盈餘

係以稅後純益扣除特別股股利後除以企業流通在外加權平均普通股數,顯示每股股東在每一期可分配到之稅後純益。 根據台積電95年財報資料,台積電95年流通在外加權平均普通股數為25,788,555千股,無特別股股利,則:

34

比率分析 五、市場價值比率 市場價值比率以「每股市價」來說明企業的營運績效,其中最重要的指標包括本益比、股利收益率及市價對帳面價值比等。

(一)本益比 本益比(Price/Earnings Ratio)是表示每股價格對每股盈餘的比率。 以台積電公司為例,若每股普通股市價67.5元,則其本益比為13.69,即指要賺得台積電公司每股所分配的1元盈餘,必須付出13.69元的代價。因此本益比本身為投資成本的觀念,當本益比愈大,表投資於該股票上的成本也愈高。

本益比. 本益比(Price/Earnings Ratio)是表示每股價格對每股盈餘的比率。 以台積電公司為例,若每股普通股市價67.5元,則其本益比為13.69,即指要賺得台積電公司每股所分配的1元盈餘,必須付出13.69元的代價。因此本益比本身為投資成本的觀念,當本益比愈大,表投資於該股票上的成本也愈高。")

35

比率分析---市場價值比率 (二)股利收益率 股利收益率即是衡量股票投資報酬中屬於收益所得的部分,由當期每股股利除以每股市價而得:

台積電在95年之股利收益率為: 若企業未來有足夠成長空間,必產生大量的資金需求,應保留大部分的盈餘供作再投資用,因而股利的發放額可能很少。

36

比率分析---市場價值比率 (三)市價對帳面價值比 此比率是股票市價對面值的比率,具有較高的M/B比率表示公司的表現較好。

台積電在95年之市價對帳面價值比率為: 由於帳面價值代表股東投資的歷史成本,而市價表示企業在營運上得到的綜合評價,因此市價對帳面值比高於1時,表示市價已大於帳面值,企業得到的評價是正面的

37

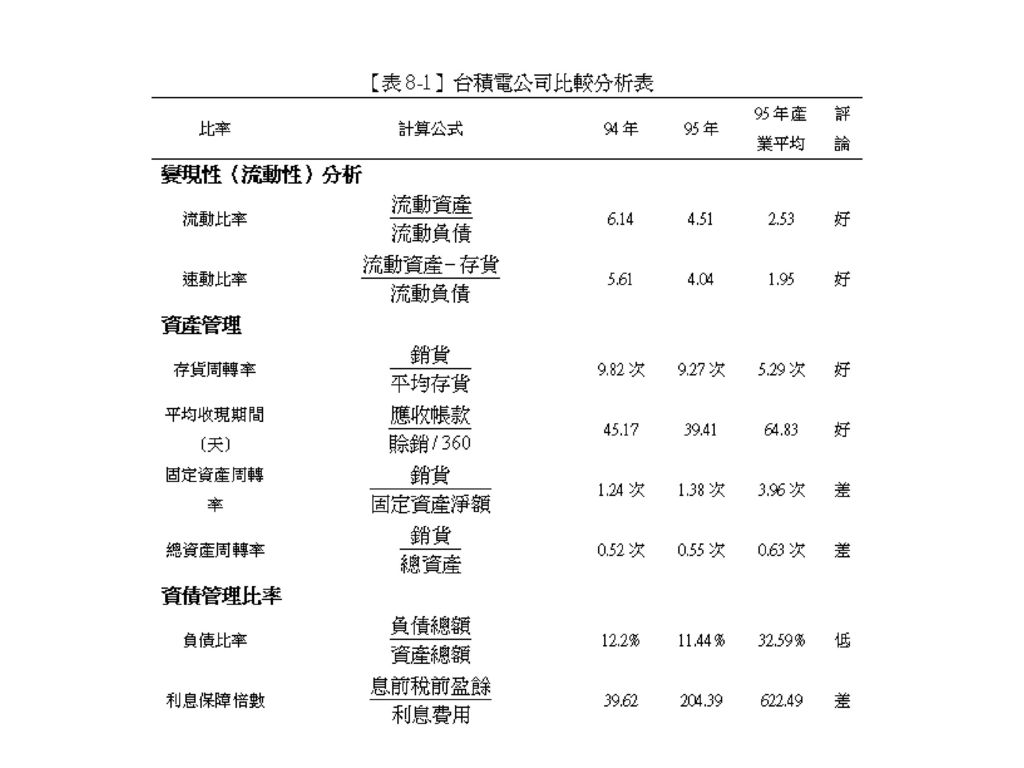

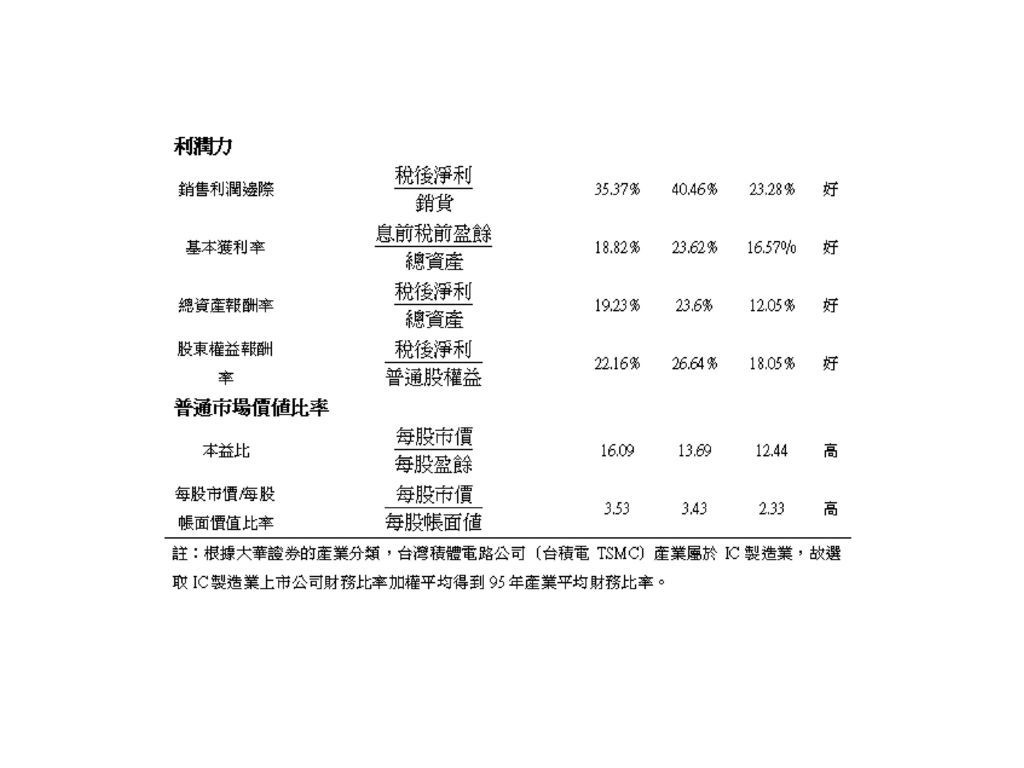

比較分析與趨勢分析 比較分析是指將個別公司的各項財務比率與同業的水準做比較,了解個別公司之各項財務比率的表現好壞,如表8-1即是台積電公司的比較分析。 而趨勢分析是分析公司之財務比率在一段期間內的變化,並可作為預測未來表現的參考。圖8-1之分析圖,即是台積電公司的 股東權益報酬率(ROE)之趨勢圖。

之趨勢圖。")

40

圖8-1 台積電ROE趨勢圖

41

杜邦分析 杜邦公司的財務管理人以探討四項重要的財務比率之間的關係,來對公司的財務狀況做簡單的結論。 以台積電公司為例其分析過程如下:

42

杜邦分析 (三)杜邦等式 股東權益報酬率=純益率*總資產週轉率*股東權益乘數

杜邦等式表示了公司的純益率、總資產週轉率及股東權益乘數對股東權益報酬率的影響。其包含了顯示公司財務狀況的三項重要因子分別是: 1.費用控制: 若費用控制越好,則純益率會越高。 2.資產使用情形: 總資產週轉率表示資產使用效率的好壞。 3.借貸使用情形: 股東權益乘數低表示其借貸比率較少,即使用財務槓桿的情形較少。

43

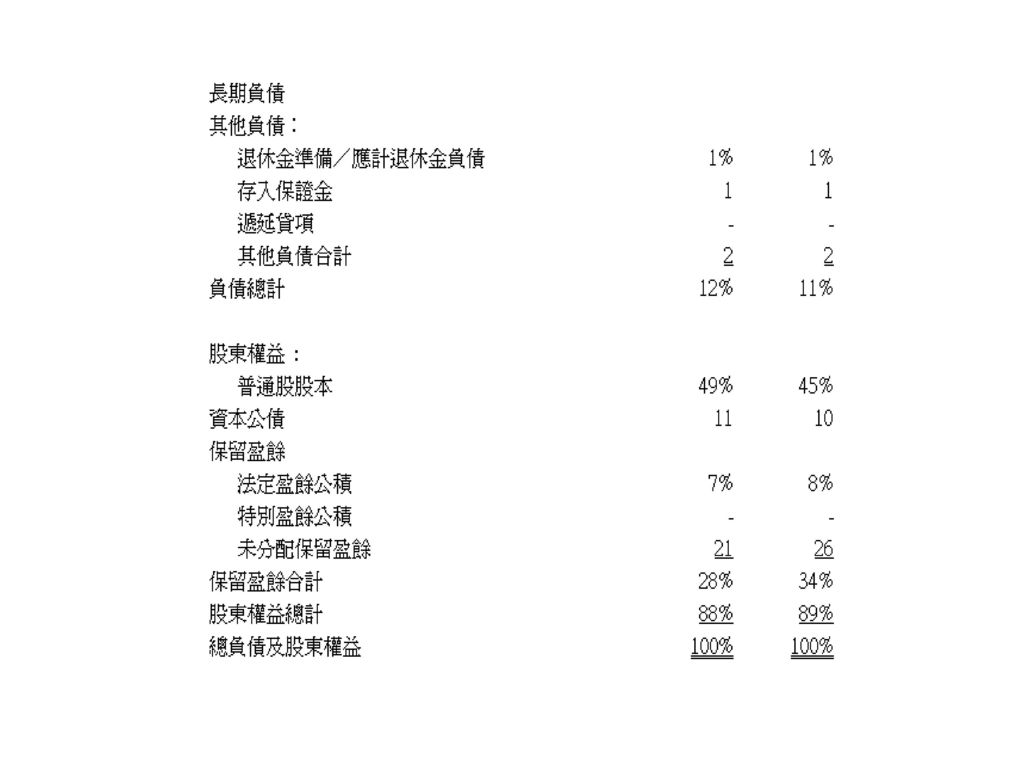

共同尺度分析 在共同尺度分析中,將所有損益表的項目都除以銷售額,而且所有的資產負債表的項目均被除以總資產額。

46

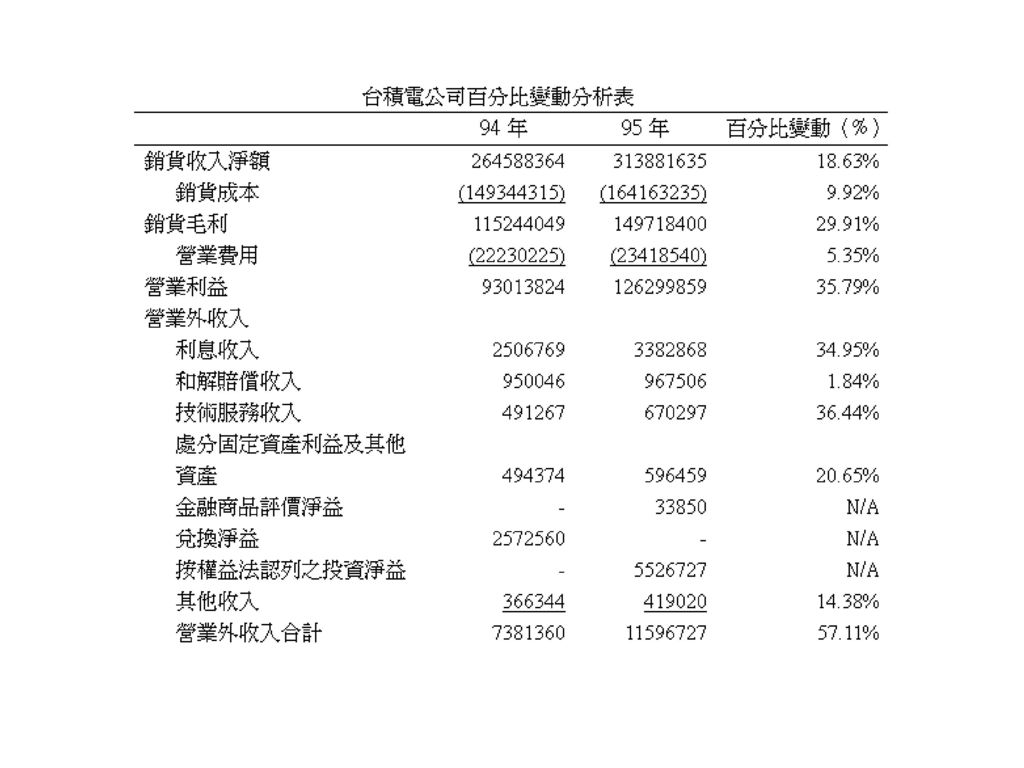

百分比變動分析 這種分析法是計算損益表和資產負債表各項目的成長率。

49

財務報表分析上的相關問題 一、比較資料的建立和使用 有些規模大的公司,其營運是橫跨數個行業,如此,所謂的同業平均是很難建立。

二、比較資料的扭曲通貨膨脹會扭曲公司資產負債表的意義,因為過去的通貨膨脹會影響銷售成本,進而影響損益情形。 季節因素也會將比率分析的意義扭曲。

50

財務報表分析上的相關問題 三、財務報表的注意事項

這些注意事項包含了公司的退休計劃、非資本化租賃契約,公司目前的資產設備購入與出售,以及其會計政策。 四、結果的解釋 通常對一個特定的比率是很難解釋其是「好」,或是「不好」的。 高的速動比率就「好」的方面看來:公司有相當的現金總額,但以「不好」的觀點而言:現金是非盈餘的資產。

51

財務報表分析上的相關問題 五、不同的會計處理方式

在通貨膨脹期間,LIFO的方式,將使得貨品的銷售成本較高,和較低的期末(end-of-period)存貨價值。 六、窗飾效果 經由窗飾效果,可使得流動負債或流動資產發生變動,進而影響負債比率或速動比率。

存貨價值。 六、窗飾效果. 經由窗飾效果,可使得流動負債或流動資產發生變動,進而影響負債比率或速動比率。")

52

財務報表分析上的相關問題 七、通貨膨脹的效果 (一)財務報表的效果通貨膨脹會使得金錢在不 同時期的購買力改變,結果導致財務報表的意義

被扭曲。 (二)通貨膨脹在比率分析上的影響 固定資產的值將會有被低估趨勢,而且如果公司 是使用LIFO的會計方式,存貨也將會被低估的。

通貨膨脹在比率分析上的影響. 固定資產的值將會有被低估趨勢,而且如果公司. 是使用LIFO的會計方式,存貨也將會被低估的。")

Similar presentations

。以統一企業為例。 資金來源:可分為( 1 )舉債(>")

4A 施藌雅>")

及投資報酬率分析.>")