Download presentation

Presentation is loading. Please wait.

4

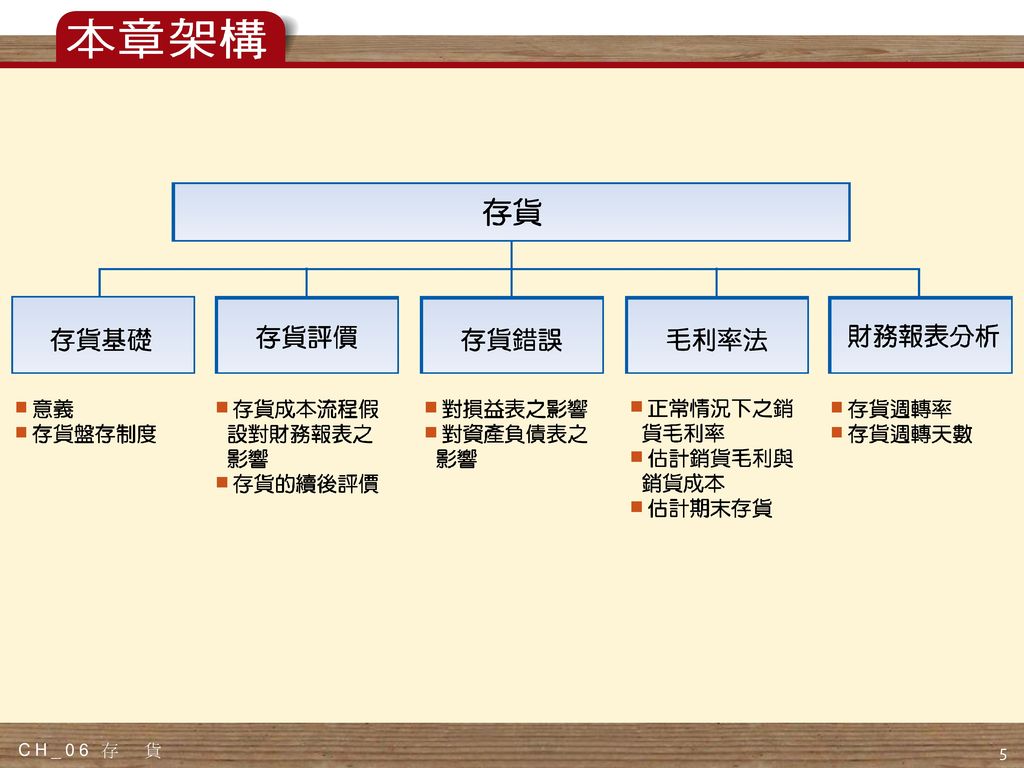

存貨的意義、內容及在財務報表上之表達 存貨盤存的會計制度 各種存貨成本流程假設以及對財務報表的影響 存貨成本與市價孰低基礎以及淨變現價值法 存貨評價錯誤的影響 如何以毛利率法估計期末存貨 存貨週轉率的意義

6

6.1 存貨之意義 存貨通常就是指貨品的庫存或儲存,不同的公司有不同的 存貨類別與內容。

6.1 存貨之意義 存貨通常就是指貨品的庫存或儲存,不同的公司有不同的 存貨類別與內容。 存貨通常在企業的資產結構中,為一金額相對較為重大的 項目,就資產負債表的表達方式而言,存貨常列為流動資 產,因為通常存貨是預期可在一個營業週期內出售而變現 的。 要判斷一種資產是否為存貨,應該根據企業的正常營業過 程或目的為準,因此同樣一種商品,例如汽車,就汽車經 銷商而言,如為向外購入之商品而準備銷售者,則應視為 存貨,屬於流動資產;但如將購入之汽車供作總經理等高 階經理人使用,則應視為不動產、廠房及設備,將於後面 專章討論。

7

RFID 與存貨管理 無線射頻辨識系統(Radio Frequency Identification, RFID),被列為本 世紀十大重要科技發展項目,有人更以「二次IT 革命」來形容這項技 術的潛能及發展性。RFID 是將產品資料儲存在IC 晶片,再放置或內 嵌在產品上,利用無線電波射頻技術將資料傳送到系統端,其儲存資 料的容量及記憶體非常大,是一種「非接觸式」的自動識別技術,感 應範圍依設備不同,最遠可超過百公尺,而傳統的「商品條碼」(bar code),是商品的身分證字號,條碼只能記錄產品的品項,且要靠掃 描器來讀取線條符號再轉為數字號讓電腦去運算。 以存貨管理的角度而言,若上游供應商導入RFID,則下游的賣場每銷 售出一樣商品,上游供應商的電腦就會自動更新庫存資料,並自動根 據銷售情況出貨,不僅可以掌握消費者對產品的喜好,存貨也可以控 制得非常精準。美國零售業巨擘沃爾瑪公司(Wal-Mart)自 2003 年 起要求前百大供應商,必須在商品上貼上RFID,沃爾瑪公司藉由更具 效率和彈性的運作,可以有效掌握庫存,並降低生產及運輸的成本。

,被列為本 世紀十大重要科技發展項目,有人更以「二次IT 革命」來形容這項技 術的潛能及發展性。RFID 是將產品資料儲存在IC 晶片,再放置或內 嵌在產品上,利用無線電波射頻技術將資料傳送到系統端,其儲存資 料的容量及記憶體非常大,是一種「非接觸式」的自動識別技術,感 應範圍依設備不同,最遠可超過百公尺,而傳統的「商品條碼」(bar code),是商品的身分證字號,條碼只能記錄產品的品項,且要靠掃 描器來讀取線條符號再轉為數字號讓電腦去運算。 以存貨管理的角度而言,若上游供應商導入RFID,則下游的賣場每銷 售出一樣商品,上游供應商的電腦就會自動更新庫存資料,並自動根 據銷售情況出貨,不僅可以掌握消費者對產品的喜好,存貨也可以控 制得非常精準。美國零售業巨擘沃爾瑪公司(Wal-Mart)自 2003 年 起要求前百大供應商,必須在商品上貼上RFID,沃爾瑪公司藉由更具 效率和彈性的運作,可以有效掌握庫存,並降低生產及運輸的成本。")

8

6.2 存貨制度的會計處理 6.2.1 定期盤存制 1. 進貨 購入商品時會計分錄為:借記進貨,貸記現金或應付帳 款。

6.2 存貨制度的會計處理 6.2.1 定期盤存制 1. 進貨 購入商品時會計分錄為:借記進貨,貸記現金或應付帳 款。 商品之規格或品質不符而將商品退回,或因商品有瑕疵 而賣方同意減價的情形,借記現金或應付帳款,貸記進 貨退回或進貨折讓

9

2. 銷貨 3.期末盤點與調整 在定期盤存制下,借記現金(或應收帳款),貸記銷貨。

調整的方法分析如下:本期期初存貨加上本期進貨成本, 得出可供銷售商品成本,再以可供銷售商品成本扣除本期 期末存貨,得出銷貨成本。 在盤點出期末存貨及計算出銷貨成本後,應作下列存貨之 調整分錄: 存貨(期末) ××× 銷貨成本 存貨(期初) 進貨

××× 銷貨成本. 存貨(期初) 進貨.")

10

6.2.2 永續盤存制 企業平日即以「存貨」科目隨時記錄存貨的增減變化情形, 因此帳上可以隨時得知應有之存貨數量與金額,故又稱為 「帳面盤存制」。 購入商品時,為立即反映存貨的增加,應借記存貨,貸記現金或應付帳款。進貨的退回與折讓,則直接記錄為存貨成本的減少(即貸記存貨),至於進貨運費,則直接記錄為存貨成本的增加(即借記存貨)。 進貨 1

,至於進貨運費,則直接記錄為存貨成本的增加(即借記存貨)。 進貨. 1.")

11

須作兩個分錄: 一為記錄銷貨收入,借記現金(或應收帳款),貸記銷貨;二為同時記錄存貨的減少並反映銷貨成本,借記銷貨成本,貸記存貨。 銷貨 2

,貸記銷貨;二為同時記錄存貨的減少並反映銷貨成本,借記銷貨成本,貸記存貨。 銷貨 2")

12

期末盤點與調整 3 應每年至少實地盤點存貨一次,以確定帳上存貨數量與實際 存貨數量是否相符,而作盤盈或盤損之調整。

盤盈是指實際盤存數量大於帳列數量,多出的部分依成本金 額,以「銷貨成本」科目列示於貸方,作為銷貨成本的減少。 盤損則是指實際盤存數量小於帳列數量,短缺的部分依成本 金額,列於「銷貨成本」科目的借方,作為銷貨成本的增加。 期末盤點與調整 3

13

在定期盤存制和永續盤存制下,如何得知銷貨成本和期末存貨的金額?

解析 在定期盤存制下,須先決定期末存貨,再求算出銷貨成本。期末存貨係由盤點得來,而銷貨成本則從期初存貨加上本期進貨成本減去盤點而得之期末存貨算出。 在永續盤存制下,銷貨成本及期末存貨均直接由期末帳上之結餘金額求得。

14

6.2.3 兩種盤存制度之比較 定期盤存制 永續盤存制 帳務處理較為簡單,適合單價低且進出頻繁的商品。

6.2.3 兩種盤存制度之比較 定期盤存制 帳務處理較為簡單,適合單價低且進出頻繁的商品。 永續盤存制 因為設有存貨進銷的連續記錄,帳務處理較為複雜,適合於量少價高的商品。

15

康是美公司×8 年度有關除痘凝膠之進貨、銷貨及存貨之相關資料如下: 進貨:賒購除痘凝膠600 件@$110 計 $66,000

6-1 康是美公司×8 年度有關除痘凝膠之進貨、銷貨及存貨之相關資料如下: 進貨:賒購除痘凝膠600 計 $66,000 銷貨:賒銷除痘凝膠800 計 $104,000 存貨:期初存貨( 1 月1 日)400 計 $44,000 期末存貨( 12 月31 日)實際盤點結果190 件 試作: (1) 比較定期盤存制與永續盤存制之帳務處理。 (2) 比較兩種制度下,相關會計科目在損益表與資產負債表之表達。

400 計 $44,000. 期末存貨( 12 月31 日)實際盤點結果190 件. 試作: (1) 比較定期盤存制與永續盤存制之帳務處理。 (2) 比較兩種制度下,相關會計科目在損益表與資產負債表之表達。")

16

解析 (1) 交易事項 定期盤存 永續盤存制 6-1 a. 賒購 進貨 66,000 存貨 應付帳款 b. 賒銷 應收帳款 104,000

注意: 定期盤存制是以實際存量推算銷貨成本,因此沒有存貨盤損或盤盈的問題。 交易事項 定期盤存 永續盤存制 a. 賒購 進貨 66,000 存貨 應付帳款 b. 賒銷 應收帳款 104,000 銷貨 銷貨成本 88,000 存貨 c. 期末調整 存貨(12/31) 20,900 類似左邊之調整分錄不必作 89,100 存貨盤損須作記錄 進貨 1,100 44,000 (期末存貨:$110 × 190 = $20,900) [帳面存貨量: – 800 = 200 件 實地盤存量:190 件 存貨盤損:$110 × (200–190) = $1,100]

20,900. 類似左邊之調整分錄不必作. 89,100. 存貨盤損須作記錄. 進貨. 1, ,000. (期末存貨:$110 × 190 = $20,900) [帳面存貨量: – 800 = 200 件. 實地盤存量:190 件. 存貨盤損:$110 × (200–190) = $1,100]")

17

解析 (2) a. 在定期盤存制下,存貨與銷貨成本之增減變動分析如下: 存貨 銷貨成本 6-1 44,000* 44,000 20,900

66,000 89,100 * 期初存貨為 $44,000 部分損益表 銷貨收入 $104,000 銷貨成本 期初存貸 $44,000 本期進貨 66,000 減:期末存貨 (20,900) 銷貨成本 (89,100) 銷貨毛利 $14,900 部分資產負債表 流動資產: 現金 $××× 應收帳款 ××× 存貨 20,900

銷貨成本. (89,100) 銷貨毛利. $14,900. 部分資產負債表. 流動資產: 現金. $××× 應收帳款. ××× 存貨. 20,900.")

18

解析 (2) b. 在永續盤存制下,存貨與銷貨成本之增減變動分析如下: 存貨 銷貨成本 6-1 44,000* 88,000 66,000

1,100 20,900 銷貨成本 88,000 1,100 89,100 * 期初存貨為 $44,000 部分損益表 銷貨收入 $104,000 銷貨成本 (89,100) 銷貨毛利 $14,900 ⋮ 部分資產負債表 流動資產: 現金 $××× 應收帳款 ××× 存貨 20,900

銷貨毛利. $14,900. ⋮ 部分資產負債表. 流動資產: 現金. $××× 應收帳款. ××× 存貨. 20,900.")

19

6.3 以成本為基礎之存貨評價方法 6.3.1 個別認定法 個別認定不同單位成本所購入的存貨,作為追蹤商品的實際流 動情形。適合於價高且購入及出售時可清楚分辨之商品。 國際會計準則第2 號(IAS2)「存貨」明訂,企業存貨成本的 計算方法可採用個別認定法,當採用個別認定法並不適當時, 則允許使用加權平均法及先進先出法。IAS2 同時規定,企業對 於性質或用途相近的存貨,應採用相同的成本計算方法。因此 性質或用途不同的存貨,可以使用不同的成本計算方式,但是 存貨存放地點的不同或適用稅法不同,不得作為使用不同存貨 成本方法的依據。

「存貨」明訂,企業存貨成本的 計算方法可採用個別認定法,當採用個別認定法並不適當時, 則允許使用加權平均法及先進先出法。IAS2 同時規定,企業對 於性質或用途相近的存貨,應採用相同的成本計算方法。因此 性質或用途不同的存貨,可以使用不同的成本計算方式,但是 存貨存放地點的不同或適用稅法不同,不得作為使用不同存貨 成本方法的依據。")

20

6.3.2 成本流程假設下的評價方法 先進先出法 假設最早購入的商品會最先被出售,因此期末存貨是以較後期購入批次之單位成本作為計算基礎。

6.3.2 成本流程假設下的評價方法 先進先出法 假設最早購入的商品會最先被出售,因此期末存貨是以較後期購入批次之單位成本作為計算基礎。 後進先出法 假設最後購入的商品最先出售,因此最先被列為期末存貨成本的是期初存貨 成本,以及較早購入的單位成本往後推算。 加權平均法 定期盤存制之下的加權平均法,以全部可供銷售商品總成本(含期初存貨與 本期進貨),除以可供銷售商品的總數量,得出加權平均單位成本,再以此 平均成本乘以期末存貨數量,即得期末存貨成本。 永續盤存制之下的加權平均法(又稱為移動平均法),因每次新進貨時即按 加權平均法的精神,將上次剩餘存貨與本次進貨,重新計算一次新的平均單 位成本,作為下次銷貨時銷貨成本之計算基礎。

,除以可供銷售商品的總數量,得出加權平均單位成本,再以此 平均成本乘以期末存貨數量,即得期末存貨成本。 永續盤存制之下的加權平均法(又稱為移動平均法),因每次新進貨時即按 加權平均法的精神,將上次剩餘存貨與本次進貨,重新計算一次新的平均單 位成本,作為下次銷貨時銷貨成本之計算基礎。")

21

真好吃食品公司×8 年10 月1 日有大腸臭臭鍋料理包存貨100 包,每包成本為 $20,10 月份之進貨及銷貨資料如下:

6-2 真好吃食品公司×8 年10 月1 日有大腸臭臭鍋料理包存貨100 包,每包成本為 $20,10 月份之進貨及銷貨資料如下: 真好吃食品公司採定期盤存制,試依下列各方法求算期末存貨及銷貨 成本金額:(1) 個別認定法( 10/8 之銷貨全部為10/5 之進貨,10/22 之銷貨有100 包為10/5 之進貨,700 包為10/14 之進貨);(2) 加權平均法;(3) 先進先出法。 單位 單位成本 10/5 進貨 600 $22 10/8 銷貨 500 10/14 700 $24 10/22 800 10/30 $25

個別認定法( 10/8 之銷貨全部為10/5 之進貨,10/22 之銷貨有100 包為10/5 之進貨,700 包為10/14 之進貨);(2) 加權平均法;(3) 先進先出法。 單位. 單位成本. 10/5. 進貨 $22. 10/8. 銷貨 / $24. 10/ /30. $25.")

22

6-2 解析 (1) 個別認定法: 可售商品總成本= ($20×100) + ($22×600) + ($24×700) + ($25×500) = $44,500 銷貨成本= ($22×500) + ($22×100) + ($24×700) = $30,000 期末存貨= $44,500 - $30,000 = $14,500 (2) 加權平均法: 定期盤存制下之加權平均法,係以本期可供銷售商品總成本除以可供銷售商品總數量得出平均單位成本。 平均單位成本= $44,500÷(100 + 600 + 700 + 500) = $23.42 銷貨成本= $23.42×(500 + 800) = $30,446 期末存貨= $44,500 - $30,446 = $14,054

加權平均法: 定期盤存制下之加權平均法,係以本期可供銷售商品總成本除以可供銷售商品總數量得出平均單位成本。 平均單位成本= $44,500÷(100 + 600 + 700 + 500) = $ 銷貨成本= $23.42×(500 + 800) = $30,446. 期末存貨= $44,500 - $30,446 = $14,054.")

23

解析 (3) 先進先出法: 6-2 期末存貨數量為600 包,其成本計算如下:

銷貨成本= $44,500 - $14,900 = $29,600 單位 成本 10/30 進貨 500 × $25 = $12,500 10/14 100 $24 2,400 600 $14,900

24

解析 (1) 個別認定法: 同釋例6-2,假設真好吃食品公司採永續盤存制。

由於個別認定法是以商品實際流動情形作為銷售成本與期末存貨成本之計算依據,採此法永續盤存制與定期盤存制結果相同,故銷貨成本為$30,000,而期末存貨為 $14,500。 6-3 解析 同釋例6-2,假設真好吃食品公司採永續盤存制。

25

解析 (2) 加權平均法: 永續盤存制下之加權平均法又稱為移動平均法,每有進貨發生,則將

6-3 解析 (2) 加權平均法: 永續盤存制下之加權平均法又稱為移動平均法,每有進貨發生,則將 本次進貨成本與上次存貨結存混合,重新計算加權平均成本,作為下 次銷貨時銷貨成本之計算基礎。本例之計算結果如下表所示: 期末存貨= $14,849 銷貨成本= $10,860 + $18,791 = $29,651 日期 進貨 銷貨 結存 月 日 數量 單價 金額 10 1 100 20 2,000 5 600 22 13,200 700 21.72 15,200 8 500 10,860 200 4,340 14 24 16,800 900 23.49 21,140 800 18,791 2,349 30 25 12,500 24.75 14,849

加權平均法: 永續盤存制下之加權平均法又稱為移動平均法,每有進貨發生,則將. 本次進貨成本與上次存貨結存混合,重新計算加權平均成本,作為下. 次銷貨時銷貨成本之計算基礎。本例之計算結果如下表所示: 期末存貨= $14,849. 銷貨成本= $10,860 + $18,791 = $29,651. 日期. 進貨. 銷貨. 結存. 月. 日. 數量. 單價. 金額 , , , , , , , ,791. 2, , ,849.")

26

解析 (3) 先進先出法: 6-3 期末存貨= $2,400 + $12,500 = $14,900

銷貨成本= ($2,000 + $8,800) + ($4,400 + $14,400) = $29,600 日期 進貨 銷貨 結存 月 日 數量 單價 金額 10 1 100 20 2,000 5 600 22 13,200 8 400 8,800 200 4,400 14 700 24 16,800 14,400 2,400 30 500 25 12,500

+ ($4,400 + $14,400) = $29,600. 日期. 進貨. 銷貨. 結存. 月. 日. 數量. 單價. 金額 , , , , , ,400. 2, ,500.")

27

6.4 存貨之續後評價 指購入而尚未賣出商品所形成的期末存貨應該以何種金額 呈現在資產負債表上。

6.4 存貨之續後評價 指購入而尚未賣出商品所形成的期末存貨應該以何種金額 呈現在資產負債表上。 存貨應以成本與淨變現價值孰低衡量,且企業不得選擇將 存貨以現時價值衡量作為其會計政策。 淨變現價值是指企業預期在正常營業情況下,出售存貨所 能取得的淨額,亦即在正常情況下之估計售價減除至完工 尚須投入之成本及銷售費用後之餘額。 存貨若以低於成本的淨變現價值評價,差額應認列為銷貨 成本。

28

6-4 桂花廚具公司因颱風淹水造成部分廚具泡水的情形,該泡水廚具之成本為 $90,000,定價為 $120,000,今估計須花費約 $8,000 之處理成本後,尚可依定價之半價出售。假設該廚具在資產負債表日時尚待出售中,試作適當之分錄。 解析 泡水廚具之淨變現價值= ($120,000 × 0.5) - $8,000 = $52,000 故應將存貨之帳面金額由 $90,000 之成本調降至 $52,000,而承認損失 $38,000,分錄如下: 存貨─水漬品 52,000 銷貨成本 38,000 存貨 90,000

- $8,000 = $52,000. 故應將存貨之帳面金額由 $90,000 之成本調降至 $52,000,而承認損失. $38,000,分錄如下: 存貨─水漬品. 52,000. 銷貨成本. 38,000. 存貨. 90,000.")

29

原則上存貨之成本應與淨變現價值逐項比較,但類似或相 關之存貨項目,亦得分類為同一類別作分類比較。

淨變現價值低於成本時,會計處理為:借記銷貨成本,貸 記備底存貨跌價損失。備抵存貨跌價損失則列在資產負債 表上,作為存貨成本的減項。

30

微星科技公司有關主機板與顯示卡兩項主力產品之期末存貨資料如下:

6-5 微星科技公司有關主機板與顯示卡兩項主力產品之期末存貨資料如下: 淨變現價值 成本 主機板 P4N 鑽石版 K8N 鑽石版 K8N 白金版 $60,000 $40,000 $50,000 75,000 37,000 55,000 主機板 K8N 鑽石版 K8N 白金版 $100,000 $120,000 90,000 125,000 試按逐項比較法及分類比較法計算成本與淨變現價值孰低法下,期末存貨之金額。

31

成本與淨變現價值孰低法 解析 6-5 成本 淨變現價值 逐項比較 分類比較 主機板 P4N 鑽石版 $ 60,000 $ 75,000

K8N 鑽石版 40,000 37,000 K8N 白金版 50,000 $ 150,000 $ 167,000 $150,000 顯示卡 ATI 系列 $100,000 $ 90,000 90,000 NVIDIA 系列 120,000 125,000 $ 220,000 $ 215,000 - 合 計 $ 370,000 $ 382,000 $357,000 $ 365,000

32

重要觀念介紹 存貨之成本與市價孰低法,為何改為成本與淨變現價值孰低 法?資產負債表項目之衡量需要以期末公允價值(或市價) 為基礎時,一個重大的爭議在於所謂公允價值應以進入價值 (entry value)或賣出價值(exit value)作為衡量基礎?以存 貨為例,應以進貨端之買入市價,或應以出貨端之賣出價值 (淨變現價值)衡量呢?國際會計準則理事會(International Accounting Standards Board, IASB)顯然認為賣出價值是比較 攸關的資訊,因為存貨對公司產生的效益是必須透過出售才 能取得。 賣出價值的觀念將一貫地應用在應收帳款、不動產、廠房及 設備、金融資產及金融負債等資產負債之衡量。

為基礎時,一個重大的爭議在於所謂公允價值應以進入價值 (entry value)或賣出價值(exit value)作為衡量基礎?以存 貨為例,應以進貨端之買入市價,或應以出貨端之賣出價值 (淨變現價值)衡量呢?國際會計準則理事會(International Accounting Standards Board, IASB)顯然認為賣出價值是比較 攸關的資訊,因為存貨對公司產生的效益是必須透過出售才 能取得。 賣出價值的觀念將一貫地應用在應收帳款、不動產、廠房及 設備、金融資產及金融負債等資產負債之衡量。")

33

6.5 存貨評價錯誤的影響 紅豆公司×8年度及×9年度之相關財務資料正確金額如下: 6-6

6.5 存貨評價錯誤的影響 6-6 紅豆公司×8年度及×9年度之相關財務資料正確金額如下: 假設紅豆公司×8 年之期末存貨在帳上誤記為 $80,000,試評論該項錯誤對 ×8 年及×9 年財務報表之影響。 × 8 年度 × 9 年度 銷貨收入 $200,000 $240,000 期初存貨 70,000 90,000 期末存貨 100,000 進貨 180,000 200,000 營業費用 25,000 30,000

34

紅豆公司 簡明損益表(× 8 年度) 解析 6-6 期末存貨正確 期末存貨錯誤 銷貨收入 $200,000 銷貨成本: 期初存貨

期初存貨 $ 70,000 進貨 180,000 減:期末存貨 (90,000) (160,000) (80,000) (170,000) 銷貨毛利 $ 40,000 $ 30,000 營業費用 (25,000) 純益 $ 15,000 $ 5,000

(160,000) (80,000) (170,000) 銷貨毛利. $ 40,000. $ 30,000. 營業費用. (25,000) 純益. $ 15,000. $ 5,000.")

35

紅豆公司 簡明損益表(× 9年度) 解析 6-6 期初存貨正確 期初存貨錯誤 銷貨收入 $240,000 銷貨成本: 期初存貨

期初存貨 $ 90,000 $ 80,000 進貨 200,000 減:期末存貨 (100,000) (190,000) (180,000) 銷貨毛利 $ 50,000 $ 60,000 營業費用 (30,000) 純益 $ 20,000 $ 30,000

(190,000) (180,000) 銷貨毛利. $ 50,000. $ 60,000. 營業費用. (30,000) 純益. $ 20,000. $ 30,000.")

36

解析 由以上×8年及×9年正確及錯誤簡明損益表之編製,當期末存貨低估時(本例×8年之期末存貨低估 $10,000),影響如下: 6-6

(1) ×8 年度之銷貨成本高估 $10,000,導致純益低估 $10,000(由正確之 $15,000 變成錯誤之 $5,000)。 (2) ×8 年度之期末存貨為×9 年度之期初存貨,在錯誤的情況下,×9 年之期初 存貨低估$10,000,導致×9 年度之銷貨成本低估 $10,000,以及純益較正 確之純益高估 $10,000。 (3) ×8 年度和×9 年度之純益誤差,一低一高,經過2 個年度後,錯誤已自動相 抵,故不影響×9 年底保留盈餘的正確性。 (4) 綜上所述,×8 年度期末存貨的錯誤,使得×8 年及×9 年的純益均不正確, 且×8 年資產負債表上期末存貨評價亦是錯誤。然2 年損益表合計之純益及 ×9 年底資產負債表之相關科目(即期末存貨與保留盈餘)均為正確。

×8 年度之銷貨成本高估 $10,000,導致純益低估 $10,000(由正確之 $15,000 變成錯誤之 $5,000)。 (2) ×8 年度之期末存貨為×9 年度之期初存貨,在錯誤的情況下,×9 年之期初 存貨低估$10,000,導致×9 年度之銷貨成本低估 $10,000,以及純益較正 確之純益高估 $10,000。 (3) ×8 年度和×9 年度之純益誤差,一低一高,經過2 個年度後,錯誤已自動相 抵,故不影響×9 年底保留盈餘的正確性。 (4) 綜上所述,×8 年度期末存貨的錯誤,使得×8 年及×9 年的純益均不正確, 且×8 年資產負債表上期末存貨評價亦是錯誤。然2 年損益表合計之純益及 ×9 年底資產負債表之相關科目(即期末存貨與保留盈餘)均為正確。")

37

6.6 以毛利率法估計期末存 毛利率法係利用以前各年度之正常毛利率,推算本期期末 存貨及銷貨成本的一種存貨估價方法。

6.6 以毛利率法估計期末存 毛利率法係利用以前各年度之正常毛利率,推算本期期末 存貨及銷貨成本的一種存貨估價方法。 基本假設為本年度的實際銷貨毛利率與以前各年度的正常 毛利率相同。 1. 求出正常銷貨毛利率 2. 估計本期之銷貨毛利 3. 估計本期之銷貨成本 4. 估計本期之期末存貨

38

6-7 瑞士生技公司 ×8 年度有關魚子美顏緊膚霜之資料如下:期初存貨為$80,000,進貨為$300,000,進貨運費為$4,000,銷貨淨額為 $562,000,正常毛利率為 45%,以毛利率法估算之期末存貨應為多少? 解析 期初存貨 $ 80,000 進貨淨額 進貨 $300,000 加:進貨運費 4,000 304,000 可供銷售商品成本 $384,000 減:估計銷貨成本 銷貨 $562,000 減:銷貨毛利 ($562,000 × 45%) (252,900) (309,100) 期末存貨 $ 74,900

(252,900) (309,100) 期末存貨. $ 74,900.")

39

6.7 存貨與財務報表分析 存貨週轉率是一種評估企業存貨管理極具意義的財務指標。 存貨週轉平均天數或稱存貨銷售平均天數。

6.7 存貨與財務報表分析 存貨週轉率是一種評估企業存貨管理極具意義的財務指標。 存貨週轉平均天數或稱存貨銷售平均天數。 存貨週轉天數愈少,代表存貨銷售愈順暢。 存貨週轉率與存貨週轉平均天數是一種反向關係,即存貨 週轉率愈高,則存貨週轉平均天數愈少。

40

Why and 1/2 童裝公司 ×8 年度之相關財務資料如下:

6-8 Why and 1/2 童裝公司 ×8 年度之相關財務資料如下: 試依據平均存貨觀念,計算Why and 1/2 童裝公司之存貨週轉率與存貨週轉平均天數。 銷貨 $2,000,000 進貨 $1,800,000 銷貨退回 4,000 進貨折扣 50,000 存貨(1/1) 100,000 進貨運費 30,000 存貨(12/31) 200,000

100,000. 進貨運費. 30,000. 存貨(12/31) 200,000.")

41

解析 6-8 存貨週轉率與銷貨成本及存貨數字有關,故上列銷貨及銷貨退回金額不必用於計算中。 銷貨成本 =期初存貨+進貨成本-期末存貨

=期初存貨+(進貨-進貨折扣+進貨運費)-期末存貨 = $100,000 + ($1,800,000 - $50,000 + $30,000) - $200,000 = $1,680,000 平均存貨 = ($100,000 + $200,000) ÷ 2 = $150,000

-期末存貨. = $100,000 + ($1,800,000 - $50,000 + $30,000) - $200,000. = $1,680,000. 平均存貨 = ($100,000 + $200,000) ÷ 2 = $150,000.")

42

蒙特公司於×6年12月底因火災損失了70% 的存貨。會計記錄顯示×5年及×6年之相關進貨、銷貨與存貨的資料如下:

×5 年 ×6 年 銷貨淨額 $396,000 $460,000 進貨 260,000 345,000 進貨運費 7,200 8,000 進貨折讓 10,000 15,000 期初存貨 25,000 26,200 期末存貨 ? 蒙特公司已有投保存貨的火險,但必須向保險公司提出存貨的毀損報告。 試作: (1) 蒙特公司×5 年之毛利率。 (2) 蒙特公司×5 年的存貨週轉率以及存貨平均週轉天數。 (3) 請利用蒙特公司×5 年的毛利率,估計×6 年底的期末存貨損失金額。

蒙特公司×5 年之毛利率。 (2) 蒙特公司×5 年的存貨週轉率以及存貨平均週轉天數。 (3) 請利用蒙特公司×5 年的毛利率,估計×6 年底的期末存貨損失金額。")

43

×5 年 解析 (1) 銷貨淨額 $396,000 銷貨成本 期初存貨 $ 25,000 進貨 260,000 加:進貨運費 7,200

期初存貨 $ 25,000 進貨 260,000 加:進貨運費 7,200 減:進貨折讓 (10,000) 可供銷售商品成本 $282,200 減:期末存貨 (26,200) 銷貨成本 (256,000) 銷貨毛利 $140,000

可供銷售商品成本. $282,200. 減:期末存貨. (26,200) 銷貨成本. (256,000) 銷貨毛利. $140,000.")

44

解析 (2) 蒙特公司×5 年的存貨週轉率

蒙特公司×5 年的存貨週轉率")

45

×6 年 解析 銷貨淨額 $496,000 減:估計毛利(35% × $460,000) (161,000) 估計銷貨成本

$ 299,000 期初存貨 $ 26,200 進貨 345,000 加:進貨運費 8,000 減:進貨折讓 (15,000) 可供銷售商品成本 $364,200 減:估計銷貨成本 (299,000) 估計期末存貨總成本 $ 65,200 減:未損失存貨(30% × $65,200) (19,560) 估計存貨火災損失 $ 45,640 (3)

可供銷售商品成本. $364,200. 減:估計銷貨成本. (299,000) 估計期末存貨總成本. $ 65,200. 減:未損失存貨(30% × $65,200) (19,560) 估計存貨火災損失. $ 45,640. (3)")

Similar presentations

銀行存款 (A) ( 銀行帳 ) 客戶存款 (L) (L - ) 付款 提款 (A - ) 存款 (L + ) 存款 (A ->")

存貨之評價與估計 學生:賴冠珍 系級:會計四.>")

.>")

與收款及 採購與付款循環>")

與收款及 採購與付款循環>")

>")