Download presentation

Presentation is loading. Please wait.

1

外向型企业 如何规避汇率风险? by 刘扬 常乐 许少杰 张儒 朱晓明 吴璠

2

背景 人民币汇率制度改革以来,人民币汇率弹性不断加大,汇率波动加大使得面临的汇率风险问题更加突出。自2005年7月21日人民币汇改以来,人民币兑美元汇率总体呈上升趋势。2011年12月,境内人民币即期市场中,人民币兑美元汇率多日贬值,人民币汇率双向波动趋势明显。在这样的背景下,中小企业采取措施防范汇率风险显得尤为迫切。

3

人民币汇率双向波动情况趋势明显 人民币对美元汇率创今年新低[财经早班车].flv

![人民币汇率双向波动情况趋势明显 人民币对美元汇率创今年新低[财经早班车].flv](http://slidesplayer.com/slide/11282234/61/images/3/%E4%BA%BA%E6%B0%91%E5%B8%81%E6%B1%87%E7%8E%87%E5%8F%8C%E5%90%91%E6%B3%A2%E5%8A%A8%E6%83%85%E5%86%B5%E8%B6%8B%E5%8A%BF%E6%98%8E%E6%98%BE+%E4%BA%BA%E6%B0%91%E5%B8%81%E5%AF%B9%E7%BE%8E%E5%85%83%E6%B1%87%E7%8E%87%E5%88%9B%E4%BB%8A%E5%B9%B4%E6%96%B0%E4%BD%8E%5B%E8%B4%A2%E7%BB%8F%E6%97%A9%E7%8F%AD%E8%BD%A6%5D.flv.jpg "人民币汇率双向波动情况趋势明显 人民币对美元汇率创今年新低[财经早班车].flv")

4

汇改以来人民币汇率波幅较大

5

汇率变化对企业有哪些影响?

6

什么是汇率风险? 汇率风险是指经济经济主体在持有或运用外汇的经济活动中,因汇率变动而造成本币价值收益或损失的可能性。

7

汇率风险的种类 一个国际企业组织的全部活动中,即在它的经营活动过程、结果、预期经营收益中,都存在着由于外汇汇率变化而引起的外汇风险,在经营活动中的风险为交易风险(Transaction Exposure),在经营活动结果中的风险为会计风险(Accounting Exposure)预期经营收益的风险为经济风险(Economic Exposure)。

,在经营活动结果中的风险为会计风险(Accounting Exposure)预期经营收益的风险为经济风险(Economic Exposure)。")

8

汇率风险的种类 交易风险 指在约定以外币计价成交的交易过程中,由于结算时的汇率与交易发生时即签订合同时的汇率不同而引起收益或亏损的风险。 折算风险 指由于外汇汇率的变动而引起的企业资产负债表中某些外汇资金项目金额变动的可能性。它是一种账面的损失和收益,并不是实际交割时的实际损益,但它却会影响企业资产负债的报告结果。 经济风险 指由于外汇汇率变动使企业在将来特定时期的收益发生变化的可能性,即企业未来现金流量折现值的损失程度。

9

外汇交易法 即期外汇交易 远期外汇交易 外汇期货交易 外汇期权交易

10

即期外汇交易 即期外汇交易(Spot Exchange Transactions):又称为现货交易或现期交易,是指外汇买卖成交后,交易双方于当天或两个交易日内办理交割手续的一种交易行为。

:又称为现货交易或现期交易,是指外汇买卖成交后,交易双方于当天或两个交易日内办理交割手续的一种交易行为。")

11

案例: 美国A公司在两天内要支付进口货款10000英镑 案例分析: 目标:两天内以尽可能少的美元支付10000英镑 措施: 1:买进10000英镑(即期汇率GBP/USD=1.5606) 2:在两天后进行交割,公司付15606美元给银行,银行付10000英镑给公司, 3:公司把 买入的10000英镑付给出口商

12

分析: 交割这天即期汇率变为GBP/USD=1.5626,(原为1.5606) 如果A公司不先买进英镑,就需要在付款日支付15626美

元购买10000英镑, 用于支付进口货款,多付20美元,而 采用即期合同法就消除了两天内的汇率风险。

13

远期外汇交易 远期外汇交易(Forward Exchange Transaction)又称

期汇交易,是指交易双方在成交后并不立即办理交割,而 是事先约定币种、金额、汇率、交割时间等交易条件,到 期才进行实际交割的外汇交易。

14

案例: 某一日本出口商向美国进口商出口价值10万美元的商品, 共花成本1 200万日元,约定3个月后付款。 案例分析: 目标:3个月后所获收益大于1200万日元: 措施: 1:日方订立买卖合同时卖出3个月10万美元期汇(远期汇率US$1= J¥129) 2:3个月后交割时,所获货款售給日本银行,获1290万日元,利润90万日元。

15

分析: 交割3个月前,双方签订买卖合同时的汇率为US$1= J¥130。3个月后,若美元汇价跌至US$1= J¥128,则

元升值将对日本出口商造成压力。因此日本出口商在订立 买卖合同时,按 US$1= J¥129 汇率,将3个月的10万美 元期汇卖出,即把双方约定远期交割的10万美元外汇售给 日本的银行,届时就可收取1 290万日元的货款,从而避 免了汇率变动过大带来的风险。

16

实例解析 美国 日某企业 远期外汇交易 出口某商品 成本1200万日元 A:按现在汇率,赚取100万 A B:三个月后,赚取80万 B

约定三个月后支付10万美元 日某企业 美国 成本1200万日元 出口某商品 US$/J¥ A:按现在汇率,赚取100万 B:三个月后,赚取80万 C:三个月后,亏损 综上,现在按照远期汇率合同收取10万美元,赚90万日元,从而避免了汇率变动的风险。 A B 130 128 120 107 C t

17

外汇期货交易 外汇期货交易(foreign exchange futures transaction)是

指在约定的日期,按照已经确定的汇率,用美元买卖一定数量的另一种货币。

18

案例 一家美国公司在3月1日以优惠利率借入1000万加 拿大元,借期3个月,公司将借入的加元在外汇市场上按即期汇率1加元=0.835美元换成835万美元使用。预期3个月后加元对美元升值,会使还款的美元成本加大。 目标:减少加元升值对还款成本加大的影响。 措施: 1:在期货市场上买进加元的期货合约,买进的加元数量与要还的加元数量相等。 2:3个月后在现货市场上买进1000万加元偿还借款,再卖出相同数量的加元期货合约,以期保值。

19

买入套期保值交易过程及盈亏状况分析表 现汇市场 期货市场 3月1日 1000万加元 835万美元 (即期汇率:1加元=0.835美元)

1000万加元 835万美元 (即期汇率:1加元=0.835美元) 买进100份6月加元期货合约(每份合约10万加元)价格:1加元=0.834美元 100份合约共付出834万美元 6月1日 买进1000万加元以偿还借款(即期汇率1加元=0.838美元,共用838万美元) 卖出100份6月加元期货合约 价格:1加元=0.8377美元 100份合约共付出837.7万美元 交易损益 由于加元升值公司亏损3万美元 获利3.7万美元 结果 以期货交易的获利弥补现汇交易的损失,相抵后仍获利7000美元

买进100份6月加元期货合约(每份合约10万加元)价格:1加元=0.834美元 100份合约共付出834万美元. 6月1日. 买进1000万加元以偿还借款(即期汇率1加元=0.838美元,共用838万美元) 卖出100份6月加元期货合约 价格:1加元=0.8377美元 100份合约共付出837.7万美元. 交易损益. 由于加元升值公司亏损3万美元. 获利3.7万美元. 结果. 以期货交易的获利弥补现汇交易的损失,相抵后仍获利7000美元.")

20

案例分析: 加元兑美元预计升值,而此时公司需要使用加元,通过在期货市场上进行对冲操作(即与现汇市场上相反的操作)来实现套期保值。不管汇率如何波动,通过一买一卖,一収一支来抵消汇率风险。

来实现套期保值。不管汇率如何波动,通过一买一卖,一収一支来抵消汇率风险。")

21

外汇期权交易 外汇期权交易( Foreign Exchange Option Trading )指:交易双方在规定的期间按商定的条件和一定的汇率,就将来是否购买或出售某种外汇的选择权进行买卖的交易。 期权(Option),是一种选择权,指是一种能在未来某特定时间以特定价格买入或卖出一定数量的某种特定商品的权利。它是在期货的基础上产生的一种金融工具,给予买方(或持有者)购买或出售标的资产(underlying asset)的权利。期权的持有者可以在该项期权规定的时间内选择买或不买、卖或不卖的权利,他可以实施该权利,也可以放弃该权利,而期权的出卖者则只负有期权合约规定的义务。

,是一种选择权,指是一种能在未来某特定时间以特定价格买入或卖出一定数量的某种特定商品的权利。它是在期货的基础上产生的一种金融工具,给予买方(或持有者)购买或出售标的资产(underlying asset)的权利。期权的持有者可以在该项期权规定的时间内选择买或不买、卖或不卖的权利,他可以实施该权利,也可以放弃该权利,而期权的出卖者则只负有期权合约规定的义务。")

22

案例 某进口商3个月后需要支付一笔欧元货款,并预期欧元汇率将上升。 案例分析 目标:减少欧元汇率升值带来的还款成本上升 的影响。

措施:进口商提前购入一份欧元看涨期权

23

分析: 为了避免汇率波动可能造成的损失,需要将进口成本固定下来。3个月后,将会出现欧元升值、贬值、汇率不变这样三种情况。

如果欧元升值,市场汇价大于协定汇价加期权费,该进口商按期履行期权合约,将有利可图; 如果欧元贬值,市场汇价小于协定汇价加期权费,该进口商放弃履行期权合约,其损失不会超过所支付的期权费,而且可能取得欧元贬值带来的收益; 要是欧元汇率不升也不贬,市场汇价等于协定汇价加期权费,该进口商可以执行也可以不执行合约,其最大损失也不过是期权费,没有汇率变动损失。

24

不同外汇交易方式趋避外汇风险的优缺点 优点 缺点 即期外汇交易 交易便捷 控制风险到第三天,作用有限 远期外汇交易

交易方便,成本较低(至多是经纪人佣金) 流动性小,到期必须履行 外汇期货交易 成本高于远期低于期权,流动性大 价格波动受投机因素影响,交易币种有限 外汇期权交易 风险有限,事先可知 成本较高,交易币种有限

流动性小,到期必须履行. 外汇期货交易. 成本高于远期低于期权,流动性大. 价格波动受投机因素影响,交易币种有限. 外汇期权交易. 风险有限,事先可知. 成本较高,交易币种有限.")

25

外汇交易法规避风险思想归纳 1:提前锁定成本(即期、远期、期权) 2:对冲操作(期货)

2:对冲操作(期货)")

26

讨论题 外汇市场上相关的资料如下: 假定1月份,一家美国公司向一家英国客户出口一批商品。

商品的交易价为GBP375000,信用期为3个月(即公司 可望在4月份收到货款)。 外汇市场上相关的资料如下: 即期汇率(GBP/USD) 三个月远期汇率(GBP/USD) 费城证券交易所上,4月份到期的英镑期权交易价为1.40USD,期权交易费为每镑2.50美分,标准合约为2.5万英镑。双方直接交易市场(银行)上,4月份到期的英镑期权交易价为1.40USD,期权交易费为2.00%,标准合约为2.5万英镑。 期货交易的价格为1.40USD,标准合约为2.5万英镑。 根据外部预测公司和本企业财务人员的预测,三个月后美元与英镑的可能汇率为: 最高预期汇率(GBP/USD) 最可能的预期汇率 最低预期汇率1.3700

。 外汇市场上相关的资料如下: 即期汇率(GBP/USD) 三个月远期汇率(GBP/USD) 费城证券交易所上,4月份到期的英镑期权交易价为1.40USD,期权交易费为每镑2.50美分,标准合约为2.5万英镑。双方直接交易市场(银行)上,4月份到期的英镑期权交易价为1.40USD,期权交易费为2.00%,标准合约为2.5万英镑。 期货交易的价格为1.40USD,标准合约为2.5万英镑。 根据外部预测公司和本企业财务人员的预测,三个月后美元与英镑的可能汇率为: 最高预期汇率(GBP/USD) 最可能的预期汇率 最低预期汇率")

27

小组答案 (一) 投机(目前什么都不做) 1. 若到期汇率为1.45美元/英镑,则:

(一) 投机(目前什么都不做) 1. 若到期汇率为1.45美元/英镑,则: 汇率上升,得到收益:375000×( )=18750(美元) 2. 若到期汇率为1.43美元/英镑,则: 汇率上升,得到收益:375000×( )=11250(美元) 3.若到期汇率为1.37美元/英镑,则: 汇率下跌,遭受损失:375000×( )=-11250(美元) 评价:采用这种方法可能获取风险收益,亦可能蒙受风险损失。

投机(目前什么都不做) 1. 若到期汇率为1.45美元/英镑,则: 汇率上升,得到收益:375000×( )=18750(美元) 2. 若到期汇率为1.43美元/英镑,则: 汇率上升,得到收益:375000×( )=11250(美元) 3.若到期汇率为1.37美元/英镑,则: 汇率下跌,遭受损失:375000×( )=-11250(美元) 评价:采用这种方法可能获取风险收益,亦可能蒙受风险损失。")

28

(二)远期外汇市场进行套期保值: 现在与银行签定一份远期合同,远期汇率 为1.4175美元/英镑,三个月后出售英镑得美元 375000×1.4175= 美元 1.如到期汇率为1.45美元/英镑,则 应得:375000×1.45=543750美元 亏损: = 美元 2.如到期汇率为1.43美元/英镑,则 应得:375000×1.43=536250美元 亏损: = 美元 3.如到期汇率为1.37美元/英镑,则 应得:375000×1.37=513750美元 盈利: = 美元 评价: 这是一种保守的交易方式,既放弃了风险收益,也回避了风险损失。

29

(三)利用期权市场进行套期保值 根据题意,得知: 费城证券交易所的期权费为:375000×2.5美分=9375美元 场外交易的期权费为:375000×1.4×2.00%=10500美元 (1).由于费城证券交易所的期权费较低,故可选择向费城证券交易所做一笔买方看跌期权交易,买进4月份卖出英镑的期权合约15份。 交易条件: 交易数量:15份合同,每份2.5万英镑 协议价格:1GBP=1.4000$ 期权费用:2.5美分=0.025$(每1GBP) 到4月份 1:当汇率为$1.4500/GBP时,不执行合同, 按市场价卖出英镑,其损益: 375000×( )= 9375$

.由于费城证券交易所的期权费较低,故可选择向费城证券交易所做一笔买方看跌期权交易,买进4月份卖出英镑的期权合约15份。 交易条件: 交易数量:15份合同,每份2.5万英镑 协议价格:1GBP=1.4000$ 期权费用:2.5美分=0.025$(每1GBP) 到4月份 1:当汇率为$1.4500/GBP时,不执行合同, 按市场价卖出英镑,其损益: ×( )= 9375$")

30

2:当汇率为$1. 4300/GBP时,不执行合同,按市场价卖出英镑,其损益: 375000×(1. 4300-1. 4000-0

2:当汇率为$1.4300/GBP时,不执行合同,按市场价卖出英镑,其损益: 375000×( )= 1875$ 3:当汇率为$1.3700/GBP时,执行合同,按协议价卖出英镑,以9375美元的期权费,回避了按1.3700卖出英镑的风险损失,其损益: 375000×0.025 = -9375$ 而如果不购买期权,则损失为375000×( )=-11250(美元) 评价: 利用买方期权交易可在获得风险收益的同时,回避风险损失,其最大的代价是期权费。

= 1875$ 3:当汇率为$1.3700/GBP时,执行合同,按协议价卖出英镑,以9375美元的期权费,回避了按1.3700卖出英镑的风险损失,其损益: ×0.025 = -9375$ 而如果不购买期权,则损失为375000×( )=-11250(美元) 评价: 利用买方期权交易可在获得风险收益的同时,回避风险损失,其最大的代价是期权费。")

31

( 2).由于场外交易的期权费较高,故可选择在场外做一笔卖方看

跌期权交易,卖出4月份卖出英镑的期权合约15份。 交易条件: 交易数量:15份合同,每份2.5万英镑 协议价格:1GBP=1.4000$ 期权费用: ×1.4×2.00%=10500美元 到4月份 1:当汇率为$1.4500/GBP时,买方不执行合同,按市场价卖出英镑,其损益: 375000×( ) = 29250$ 2:当汇率为$1.4300/GBP时,买方不执行合同,按市场价卖出英镑,其损益: ×( ) = 21750$ 3:当汇率为$1.3700/GBP时,买方执行合同,按协议价买入英镑,并按市场价卖出货款和执行期权协议所得的英镑头寸,其损益: 375000×2 ×( ) = $ 评价:利用卖方期权交易有风险收益也有风险损失,而且收益无限、风险也无限。

= 29250$ 2:当汇率为$1.4300/GBP时,买方不执行合同,按市场价卖出英镑,其损益: ×( ) = 21750$ 3:当汇率为$1.3700/GBP时,买方执行合同,按协议价买入英镑,并按市场价卖出货款和执行期权协议所得的英镑头寸,其损益: ×2 ×( ) = $ 评价:利用卖方期权交易有风险收益也有风险损失,而且收益无限、风险也无限。")

32

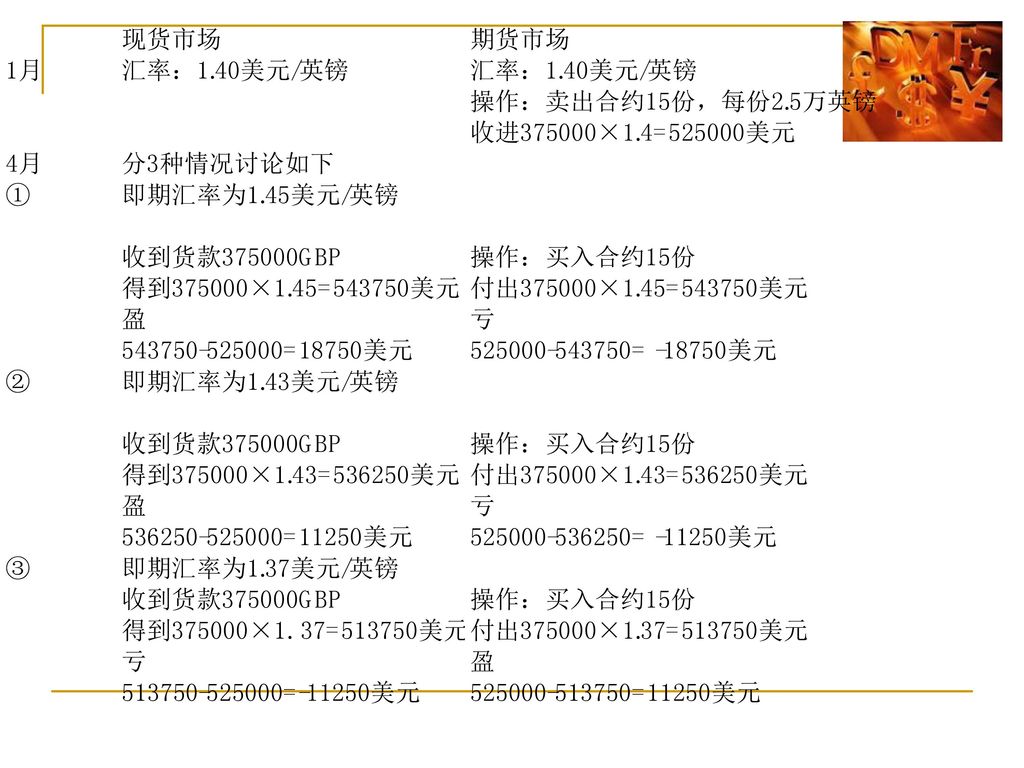

(四)利用期货市场进行套期保值 在期货市场做一笔卖出对冲。按1.40美元的价格卖出15 份合约(每份2.5万英镑),到期日收回英镑时,在现货市场上将英镑兑换成美元,并同时在期货市场上买进15份合约以轧平期货头寸,则现货市场的买卖损益将被期货市场的反向损益所抵消。 其交易分析流程如下

34

评价: 由于假设一月份期货市场交易价格与现货市场一 致,故现货市场与期货市场盈亏两平。但实际情况往往是 两者不相等,故通过期货市场的交易将使现货市场或少亏、 或平、或略盈。既回避了风险损失,也回避了风险收益。

35

Thanks

Similar presentations

主编:左文玲 2015年2月7日.>")