Download presentation

Presentation is loading. Please wait.

1

外汇 汇率决定

2

外汇 外汇是货币行政当局(中央银行、货币机构、外汇平准基金组织以及财政部)以银行存款、财政部库券、长短期政府证券等形式保有的在国际收支逆差时可以使用的债权。

以银行存款、财政部库券、长短期政府证券等形式保有的在国际收支逆差时可以使用的债权。")

3

外汇的作用 作为国际购买手段进行国际间的货物、服务等产出的买卖;

作为国际支付手段为国际商品、国际金融、国际劳务、国际资金等方面债权、债务的清偿, 作为国际储备手段,支付一国必须偿付的债务,维持本币汇率稳定,促进经济发展与增长; 作为国际财富的象征,实际是对国外债权的持有,并能转化为其它资产。

4

适度外汇储备 保持三个月的进 口支付水平的外汇;10%的国内生产总值,即国内生产总值中有10%的沉淀作为应付外部失衡时调整之用;

另外外汇储备应该为外债余额的30%,即可以应付支付外债的需要。

5

汇率 汇率是本国货币与其它货币之间的等价关系,是外汇在市场中的价格。

直接标价法-以一定单位的外币为标准,用一定本币来表示其价格,简言之,外币不动本币动; 间接标价法-以一定单位的本币为标准,用外币来表示本币的价格,简言之,本币不动外币动; 美元标价法-外汇交易中以美元为基准,表示各国货币的价格

6

(1)法定升值与升值 法定升值(revaluation)是指政府有关当局通过提高本币的含金量或明文规定的方式提高本国货币的对外价值。

升值(appreciation)是指由于外汇市场上供求关系的变化造成的货币对外币价值的上升。 升值表现为直接汇率下降,间接汇率上升。

是指由于外汇市场上供求关系的变化造成的货币对外币价值的上升。 升值表现为直接汇率下降,间接汇率上升。")

7

(2)法定贬值和贬值 法定贬值(devaluation)是指政府通过降低本币的含金量或明文宣布的方式,降低本国货币对外的价值。

贬值(depreciation)是指由于外汇市场上供求关系的变化造成的本币对外币价值的下降。 贬值表现为直接汇率上升,间接汇率下降。

是指由于外汇市场上供求关系的变化造成的本币对外币价值的下降。 贬值表现为直接汇率上升,间接汇率下降。")

8

汇率决定理论 汇率决定理论是国际金融理论的核心之一,也一直是国际经济学中最为活跃的领域之一。随着世界经济的变化和国际货币体制的变迁,汇率决定理论也在不断地发展。本节着重介绍一些比较有代表性的汇率决定理论。 铸币平价 国际借贷理论 购买力平价理论 利率平价理论 资本市场理论

9

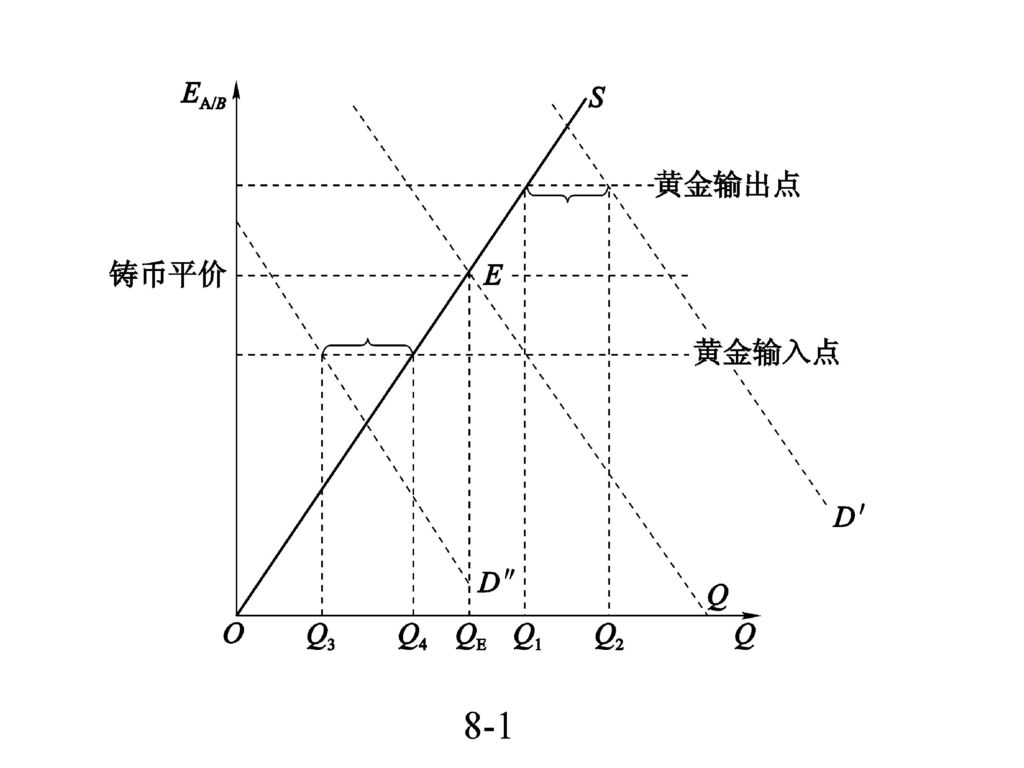

汇率的决定 铸币平价说。金本位的产物。认为两国货币的价值量之比表现为含金量之比,即铸币平价,它是汇率决定的基础。

11

铸币平价 (mint par) 在金本位制下,各国每单位货币都规定了一定的含金量,因此各国货币的兑换比率就取决于各国货币所包含的含金量,比如:£1 含金量为2盎司黄金,$1含金量为1盎司黄金,则: £1 =$2 两种货币的含金量之比即为铸币平价。汇率就在黄金输送点内进行波动。黄金输送点=铸币平价±运费 $2.2 美国购买黄金运往英国 +0.2 $2 -0.2 $1.8 用英镑购买黄金运回美国

12

国际借贷理论 (theory of international indebtedness)

国际借贷理论是从国际收支角度分析汇率决定的一种理论,该理论是英国的G.J. Goschen在1861年系统提出的。该理论认为,外汇汇率由外汇供求关系决定,而外汇供求又由国际借贷引起。外汇供应大于需求,汇率下降。反之则上升。 G.J. Goschen,

13

购买力平价理论 (purchasing-power parity, PPP)

Gustav Cassel, 购买力平价理论是西方汇率理论中最具影响力的理论之一,该理论由瑞典经济学家G.卡塞尔在1922年的一篇论文(《1914年以后的货币与外汇理论》)中正式提出的。购买力平价理论分绝对购买力平价和相对买力平价两种理论。

中正式提出的。购买力平价理论分绝对购买力平价和相对买力平价两种理论。")

14

基本思想 购买力平价理论的基本思想是:对于货币持有者而言,货币的价值在于其所具有的购买力,因此各国货币之间的兑换比率应取决于它们各自具有的购买力。由于货币的购买力可以通过物价水平来加以表现,因此不同货币的兑换率(即汇率)就是各国物价水平的比率。

就是各国物价水平的比率。")

15

(2)绝对购买力平价理论 根据“一价法则”,即在自由贸易和不考虑运输成本等交易费用的情况下,同一种商品在各国以同种货币表示的价格应该是相等的,这意味着: 因此汇率等于两国物价水平之比。

绝对购买力平价理论 根据 一价法则 ,即在自由贸易和不考虑运输成本等交易费用的情况下,同一种商品在各国以同种货币表示的价格应该是相等的,这意味着: 因此汇率等于两国物价水平之比。")

16

(3)相对购买力平价理论 相对购买力平价则从动态的角度考察了汇率变动的决定因素,该理论认为,汇率的变化率(E’RMB/$)等于两国物价水平的变化率(即通货膨胀率)的差额。即:

相对购买力平价理论 相对购买力平价则从动态的角度考察了汇率变动的决定因素,该理论认为,汇率的变化率(E’RMB/$)等于两国物价水平的变化率(即通货膨胀率)的差额。即:")

17

9.2.4 利率平价理论 (interest rate parity, IRP)

利率平价理论从各国利率差异所引起的抛补套利的角度分析了汇率决定和变动的原因。该理论最早由凯恩斯在1923年出版的《货币改革论》一书种提出。 Maynard Keynes ,

18

基本思想 当货币可以在各国间自由兑换时,货币持有者会面临持有哪国货币的选择,选择的原则就是持有哪国货币的收益率高,就会选择持有哪个货币,选择所引起的各国货币间不断兑换的结果使得持有各国货币的收益率最终趋于一致,在这种情况下,汇率的预期变化率就会等于两国国内利率之差。

19

同一价格律 同一价格律。在完全竞争的市场上,相同的交易产品或金融资产,经过汇率调整后,在世界范围内其交易成本一定是相等的。这个定律在经济中是通过诸如购买力平价、利息平价、远期汇率等经济关系表现出来的。

20

利息平价 R I

21

购买力平价 绝对购买力平价和相对购买力平价。前者为在每一时点上,汇率决定于两国一般物价水平之商,后者为当两国都在存在通货膨胀时,名义汇率等于过去的汇率乘以两国通货膨胀率之商。甲国发生通货膨胀,其货币购买力下降,若乙国物价不变,则甲币在乙国的价值下降。该学说认为,汇率决定于两国货币的购买力之比,购买力取决于通货膨胀,而后者又取决于货币数量,故其理论基础为货币数量论。

22

PPP含义 购买力平价(PPP,Purchasing Power Parity)。简单说来,它的立论是,对于完全相同的商品,无论是在哪里生产,其价格应该相等。这是决定长期汇率的基础。假如一辆汽车在中国卖10万元,而美国卖10万美元,那么一元人民币和一元美元的购买力就是等同的。在计算两国的国内生产总值时,就不能按照官方的一美元兑7块多人民币来计算,而是因该按1:1来计算。这样就一举将中国的国内生产总值提高7倍之多。这就是西方国家认为中国的人民币被大大低估的原因,以及中国得以“赶超英美”的秘密。

。简单说来,它的立论是,对于完全相同的商品,无论是在哪里生产,其价格应该相等。这是决定长期汇率的基础。假如一辆汽车在中国卖10万元,而美国卖10万美元,那么一元人民币和一元美元的购买力就是等同的。在计算两国的国内生产总值时,就不能按照官方的一美元兑7块多人民币来计算,而是因该按1:1来计算。这样就一举将中国的国内生产总值提高7倍之多。这就是西方国家认为中国的人民币被大大低估的原因,以及中国得以 赶超英美 的秘密。")

23

汇率、价格和产品的国际竞争力 汇率的变化反映了一国产品相对于另一国产品而言在国际市场上竞争力的变化;

在其他条件不变的情况下,一国货币相对另一国货币贬值,则用外币表示的该国产品的价格下降;因此在国际市场中该国产品相对他国产品的国际竞争力上升;

24

美元汇率 1986年,英国的《经济学家》杂志应用国际经济学中的原理,编制了一个一目了然的“ 巨无霸指数”(Big Mac Index),为非专业人士预测汇率走向提供了一种简单的方法。原理就是购买力平价(PPP),长期来看,两个国家货币的比价,即汇率,应该等于这两个国家相同的可贸易商品和服务的价格之比。也就是说,不管在什么地方,一美元可以购买到相同的东西。选择麦当劳销售的巨无霸汉堡,它在全球120个国家生产和销售,由于该公司在全球实行统一的生产和服务标准,因此,它最符合PPP中相同商品的假设。

,为非专业人士预测汇率走向提供了一种简单的方法。原理就是购买力平价(PPP),长期来看,两个国家货币的比价,即汇率,应该等于这两个国家相同的可贸易商品和服务的价格之比。也就是说,不管在什么地方,一美元可以购买到相同的东西。选择麦当劳销售的巨无霸汉堡,它在全球120个国家生产和销售,由于该公司在全球实行统一的生产和服务标准,因此,它最符合PPP中相同商品的假设。")

25

案例分析 假设世界上只生产一种商品,即巨无霸,它在美国卖2.54美元,在中国卖9.90元人民币,那么,美元/人民币的汇价就应该是3.90。假设目前的汇率是8.28,那么将中国生产的巨无霸卖到美国就可以赚1.34美元( /8.23)。 汇率最终会回到3.90的水平,即目前的人民币被低估了。 巨无霸指数最大的成功是在预测欧元方面。当欧元于1999年启动时,几乎所有人都预测它兑美元的比价会上升,但巨无霸指数却显示欧元被高估了。后来的结果证明巨无霸是正确的,欧元自诞生之日起就一路下滑,并在2001年10月底跌到0.82美元的历史低位。

。 汇率最终会回到3.90的水平,即目前的人民币被低估了。 巨无霸指数最大的成功是在预测欧元方面。当欧元于1999年启动时,几乎所有人都预测它兑美元的比价会上升,但巨无霸指数却显示欧元被高估了。后来的结果证明巨无霸是正确的,欧元自诞生之日起就一路下滑,并在2001年10月底跌到0.82美元的历史低位。")

26

The Big Mac Around the World

Country Price of a Big Mac in Local Currency Price of a Big Mac in Dollars Predicted Purchasing Power Exchange Rate (Foreign Currency per Dollar) Actual Exchange Rate (Foreign Currency per Dollar) United States 2.54 dollars $2.54 United Kingdom 1.99 pounds $2.85 1.28 1.43 Hong Kong 10.7 HK dollars $1.37 4.21 7.80 Switzerland 6.30 Swiss francs $3.65 2.48 1.73 Mexico 21.9 pesos $2.36 8.62 9.29 Singapore 3.30 Singapore dollars $1.82 1.30 1.81 Japan 294 yen $2.38 116 124

Actual Exchange Rate (Foreign Currency per Dollar) United States dollars. $2.54. United Kingdom pounds. $ Hong Kong HK dollars. $ Switzerland Swiss francs. $ Mexico pesos. $ Singapore Singapore dollars. $ Japan. 294 yen. $")

27

巨无霸的价格 巨无霸PPP 2001年4月17日的实际汇率 低估(-)或高估(+)的程度(%) 美国 $2.54 2.54 - 阿根廷

巨无霸的价格 巨无霸PPP 2001年4月17日的实际汇率 低估(-)或高估(+)的程度(%) 用当地货币表示 用美元表示 美国 $2.54 2.54 - 阿根廷 Peso2.50 2.50 0.98 1.00 -2 澳大利亚 A$3.00 1.52 1.18 1.98 -40 巴西 Real3.60 1.64 1.42 2.19 -35 英国 F1.99 2.85 1.28 1.43 12 加拿大 C$3.33 2.14 1.31 1.56 -16 智利 Peso1260 2.10 496 601 -17 中国 Yuan9.90 1.20 3.90 8.28 -53

或高估(+)的程度(%) 用当地货币表示. 用美元表示. 美国 $ 阿根廷. Peso 澳大利亚. A$ 巴西. Real 英国. F 加拿大. C$ 智利. Peso 中国. Yuan")

28

捷克 Koruna56.00 1.43 22.0 39.0 -44 丹麦 Dkr24.75 2.93 9.74 8.46 15 欧元区 2.57 2.27 0.99 0.88 -11 法国 FFr18.5 2.49 7.28 7.44 -2 德国 DM5.10 2.30 2.01 2.22 -9 意大利 Lire4300 1.96 1693 2195 -23 西班牙 Pta395 2.09 156 189 -18 香港 HK$10.70 1.37 4.21 7.80 -46 匈牙利 Forint399 1.32 157 303 -48 印尼 Rup14700 1.35 5787 10855 -47 日本 ¥ 294 2.38 116 124 -6

29

马来西亚 M$4.52 1.19 1.78 3.80 -53 墨西哥 Peso21.9 2.36 8.62 9.29 -7 新西兰 NZ$3.60 1.46 1.42 2.47 -43 菲律宾 Peso59.00 1.17 23.2 50.3 -54 波兰 Zloty5.90 2.32 4.03 -42 俄罗斯 Roubl35.00 1.21 13.8 28.9 -52 新加坡 S$3.30 1.82 1.30 1.81 -28 南非 Rand9.70 3.82 8.13 韩国 Won3000 2.27 1181 1325 -11 瑞典 Skr24.0 2.33 9.45 10.28 -8 瑞士 SFr6.30 3.65 2.48 1.73 44 台湾 NT$70.0 2.13 27.6 32.9 -16 泰国 Baht55.0 21.7 45.5

30

购买力平价 绝对购买力平价和相对购买力平价。前者为在每一时点上,汇率决定于两国一般物价水平之商,后者为当两国都在存在通货膨胀时,名义汇率等于过去的汇率乘以两国通货膨胀率之商。甲国发生通货膨胀,其货币购买力下降,若乙国物价不变,则甲币在乙国的价值下降。该学说认为,汇率决定于两国货币的购买力之比,购买力取决于通货膨胀,而后者又取决于货币数量,故其理论基础为货币数量论。

31

PPP法的GDP 美国中情局日前发表的“世界数字”显示,中国今年或明年可能很快就能成为世界头号经济大国。按实际购买力计算的国内生产总值,中国(10万亿美元,占世界的15.4%)仅排在美国(12.9万亿美元,占19.9%)之后,遥遥领先于第三的日本(4.22万亿美元,占6.5%)以及第四的印度(4万亿美元,占6.2%)。老牌强国德国、英国、法国等更是难以望中国之项背。比较中美两国的增速,中国只需要两年(到2009年)就能超过美国,成为世界第一经济大国。

仅排在美国(12.9万亿美元,占19.9%)之后,遥遥领先于第三的日本(4.22万亿美元,占6.5%)以及第四的印度(4万亿美元,占6.2%)。老牌强国德国、英国、法国等更是难以望中国之项背。比较中美两国的增速,中国只需要两年(到2009年)就能超过美国,成为世界第一经济大国。")

32

购买力平价理论应用 它为国民经济的国际比较提供了一种比过去更为科学的方法,使比较较为实际。但PPP法没有反映出不同国家中同种商品的质量差异;社会经济结构的差异;消费结构的差异;价格政策的区别,等等。而且在估算发展中国家时,大多高估,而估算发达国家时大多低估,影响了它的适用性。

33

FORWARD PREMIUM OR DISCOOUNT

远期汇率确定 Y ( 1 + R$ ) YEO( 1 + RHK) / Et Y ( 1 + R$ ) = YEO( 1 + RHK) / Et Et = E0[(1+RHK)/(1+R$)] FORWARD PREMIUM OR DISCOOUNT Et – EO = EO(RHK – R$)

YEO( 1 + RHK) / Et. Y ( 1 + R$ ) = YEO( 1 + RHK) / Et. Et = E0[(1+RHK)/(1+R$)] FORWARD PREMIUM OR DISCOOUNT. Et – EO = EO(RHK – R$)")

34

资本组合理论 (theory of portfolio selection)

该理论是在国际资本流动高度发展的基础之上产生的,该理论特别强调金融资本市场均衡对汇率的影响其主要代表者是美国著名经济学家James Tobin.该理论认为,投资者选择和调整资产组合(现金和有价证券)一直到各种 资产的预期边际收益率相等为止。各种外币资产的增减是投资者调整其外币资产比率的结果。这种调整引起汇率变动。 James Tobin,

一直到各种 资产的预期边际收益率相等为止。各种外币资产的增减是投资者调整其外币资产比率的结果。这种调整引起汇率变动。 James Tobin,")

35

流动资产选择理论 人们对于资产形式的选择会引起资本的大规模流动,在短期甚至中期内对于国际收支的影响要大于经常项目,资本大量流出,国际收支逆差加大,汇率下浮,反之则上浮。 案例分析:东南亚金融危机

36

汇率制度 汇率制度(exchange rate system)是指一国货币当局对本国货币汇率变动的基本方式所做的一系列安排或规定。IMF规定,成员国可以自由选择汇率制度,但必须符合三个原则:(1)不能通过操纵汇率妨碍有效的国际收支调整,或获得相对于其他成员国的不公平的竞争优势;(2)各成员国应该采取行动扭转外汇市场上的短期无序状态;(3)各成员国在干预市场时应考虑其他成员国的利益。

是指一国货币当局对本国货币汇率变动的基本方式所做的一系列安排或规定。IMF规定,成员国可以自由选择汇率制度,但必须符合三个原则:(1)不能通过操纵汇率妨碍有效的国际收支调整,或获得相对于其他成员国的不公平的竞争优势;(2)各成员国应该采取行动扭转外汇市场上的短期无序状态;(3)各成员国在干预市场时应考虑其他成员国的利益。")

37

汇率制度的种类 金本位制下的完全固定汇率 固定汇率制 纸币流通下可调整的固定汇率制度(布雷顿森林体系) 汇率制度

浮动汇率制 金本位制下的完全固定汇率 纸币流通下可调整的固定汇率制度(布雷顿森林体系) 完全自由浮动(“清洁浮动”) 有管理的浮动(“肮脏浮动”) 钉住汇率,又称“联系汇率” 联合浮动(“共同浮动”)

完全自由浮动( 清洁浮动 ) 有管理的浮动( 肮脏浮动 ) 钉住汇率,又称 联系汇率 联合浮动( 共同浮动 )")

38

9.3.2 汇率制度的选择 经济特征 理想的汇率制度 经济规模和开放程度 通货膨胀率 劳动力市场的弹性 金融市场的发展程度 政策制定者的信誉

如果对外依存度较高,币值波动的成本就会较高,因此小的、开放经济宜采用固定汇率制。 通货膨胀率 如果通货膨胀率远高于贸易伙伴,那么宜采用浮动汇率制。 劳动力市场的弹性 工资越固定,越需采用浮动汇率,帮助经济对外部冲击及时做出反应。 金融市场的发展程度 金融市场不成熟的发展中国家不宜采用自由浮动的汇率制度 政策制定者的信誉 中央银行的声誉越低,就越应采用固定汇率制,以让其他国家相信,通货膨胀将得到控制。 资本的流动性 资本市场越开放,维持固定汇率就越困难。

Similar presentations