Download presentation

Presentation is loading. Please wait.

1

时间序列分析 经济学院学术午餐会系列讲座2 主讲人 滕建州

时间序列分析 经济学院学术午餐会系列讲座2 主讲人 滕建州

2

主要内容 一、绪论 二、基础理论篇 三、基本应用篇

3

一、绪论 1.1 什么是时间序列模型 1.2 时间序列分析在经济分析中的作用 1.3 时间序列分析简明发展史

4

与计量经济模型比较来说明其特征 1.1 比较 观察计量经济标准模型 凯恩斯消费函数

此式已经给出了研究所涉及的变量,并明确了变量间的关系, 称之为模型定式(model specification) 利用观察到的数据可以运用最小二乘法得到 参数 的估计

利用观察到的数据可以运用最小二乘法得到. 参数 的估计.")

5

时序列模型关于消费的分析如下 注: 是待估计参数, 其它的与式(1.1)相同

(1.2) 注: 是待估计参数, 其它的与式(1.1)相同 此式是单变量时间序列自回归模型,在时间序列分析中具有中心作用,简称 AR(Autoregression Model)模型 意义, 若第t期消费发生变化,则Ct+1,及后面的都将受到影响而发生变化

注: 是待估计参数, 其它的与式(1.1)相同. 此式是单变量时间序列自回归模型,在时间序列分析中具有中心作用,简称 AR(Autoregression Model)模型. 意义, 若第t期消费发生变化,则Ct+1,及后面的都将受到影响而发生变化.")

6

像这样,表达不同时间变量间的影响关系的模型成为时间序列模型,加入误差项意味着上述关系并不严格成立,具有一定的误差

参数的估计方法为 OLS 模型的关键是之后阶数的确定,不能通过研究的主观判断,而应该依据客观的统计方法加以分析,称之为定阶

7

式(1.1)与式(1.2)区别 三个方面 1. 前者在解释Ct时候用到了其它变量(如Yt),而后者主要用到了被解释变量的过去实现值。

2. 前者是同期关系,而后者用到了过去值来解释现在。 3. 在经济建模时,前者是在依据经济理论的基础上加上研究者的主观判断;而后者则是客观确定的。

8

扩展 动态计量经济学 与 多变量时间序列模型

9

动态计量经济模型 (1.3) 像这样加入被解释变量的过去实现值的情形,称之为动态计量经济模型

进一步考虑时间变化对经济 变量 变动的影响,对式(1.1)进行如下扩展, (1.3) 像这样加入被解释变量的过去实现值的情形,称之为动态计量经济模型

进行如下扩展, (1.3) 像这样加入被解释变量的过去实现值的情形,称之为动态计量经济模型.")

10

另一方面 为了考虑其它变量对于所研究变量的影响,可以对式(1.2)作如下扩展 (1.4)

作如下扩展 (1.4)")

11

为待估计参数, 为误差项。 此模型不仅考虑了自身过去的影响,还考虑到了其它变量过去的影响,这就是多变量自回归模型VAR,上式还可以推广到更加一般的三个变量以上的情形。

12

与此对应的计量经济模型是多个计量经济模型的联立方程组(例如通常的宏观经济模型)

此时,式(1.1)、(1.2)就是其中的特例了。 联立方程组需要更多的经济理论,会加入更多的主观判断,此时就存在模型的识别性条件问题

、(1.2)就是其中的特例了。 联立方程组需要更多的经济理论,会加入更多的主观判断,此时就存在模型的识别性条件问题.")

13

考虑需求与供给模型

14

比较计量经济模型与时序列模型 第1点区别 消失了 第2点,与第3点仍然存在

注:第3点的定式化问题需要一些修正,也就是说作为计量经济模型而存在的联立方程组,还需要加入识别性条件,而作为时间序列模型存在的VAR还需要研究者主观判断哪些变量应该被纳入模型分析中

15

1.2时序列模型在经济分 析中的作用 (5个方面)

")

16

1. 预测手段 回忆式(1.2),解释变量仅含有被解释变量的过去实现值, 与计量的主观因素影响比较,预测精度提高。

上个世纪70年代, 宏观计量经济模型(需要测度许多其它变量,误差大)与单变量时序列模型进行比较时候, 时序列模型胜出 弱点,没有明确表示变量间关系,预测之外意义不大

与单变量时序列模型进行比较时候, 时序列模型胜出 弱点,没有明确表示变量间关系,预测之外意义不大.")

17

2.是计量经济建模的重要补充 认识计量模型中联立方程组与多变量时间序列模型的关系,必须认识到多变量时间序列模型对于联立方程组的定式化具有重要意义。 例如,用VAR模型分析时候,有一种叫做因果分析,考虑的是变量间是否存在影响关系,一个变量对于另一个变量的预测是否具有贡献。

18

而在联立方程组里面与之对应的是考虑变量的外生性概念,对计量经济模型的政策模拟的有效性可以提供信息。因此,事先的因果检验对于联立方程组具有重要意义,严密地说,是预先步骤。

19

3.用时序列模型检验理性预期假说 时序列可以直接检验经济理论,不仅仅是事前的检验和补充,其本身可以检验经济理论

70年代 卢卡斯与萨金特 提出的宏观经济学的理性预期,以及商业周期循环理论的均值回归,金融市场的有效性以及货币中性理论都可以用时间序列模型进行检验

20

4.解析数据关系之手段 代表例子, 数据的季节性调整,历史悠久,现在仍然用,想法, t期的数据 加法模型 乘法模型 因此,季节性调整就是除去

21

数据解析最近的热点是非平稳特征趋 势项 的处理方法,到底是用加法 还是乘法,主要是经验,关于趋势的 解释提出了许多检验方法,称之为单 位根检验方法,

此外,时序列里面还有频域的分析, 称之为谱分析方法,与时域分析不同 的是,它关心周期性变动,频率, 常 用sin cos函数分析

22

5.动态计量经济模型之基础:时间序列模型 动态计量经济模型估计,检验与预测的难点在于 1. 解释变量中包含了被解释变量的过去

2.误差项可能存在序列相关 一些学者提出不同的解决办法,但纯粹是为了应用

23

研究动态计量模型的变动机制时候,用忽略外生变量的时序列模型效果更好,例如(Klein, 1971)自己是个计量经济学派,研究动态计量经济学的预测精度时候,也用AR模型进行试验,计量经济学也因此吸收了时序列模型发展而来, 标准计量的DW统计量 Cochrane-Orcult 估计本身就是应用时序列模型的例子

24

1.3 简史

25

时序列分析历史很长,一般认为近代考虑此 方法的是英国统计学家Yule

40年代研究动态计量,重要基础 学者Wald 很有名 二战中用来研究导弹飞行轨迹预测,无线信 号的干扰的频谱分析。 60年代,普林斯顿大学的Granger 引入经济 领域,但频域分析很难,数据少,只用到了季节 性调整

26

2. 建立了一套完整的建模方法,称之为Box- Jenkins 方法,对于模型的设定、估计及检验提 供了一个完整的流程。

美国Wisconsin大学的Box与英国 Lancaster 大学的Jenkins 在60年代为时序 列模型的推广作出了不懈的努力。主要贡献是 1. 把是序列分析的中心从频域转回到时域中。结 合了AR与MA模型,构造了自回归滑动平均模型, 比以前的模型更复杂,但比非线性还是简单,灵 活性与精确度都提高了。 2. 建立了一套完整的建模方法,称之为Box- Jenkins 方法,对于模型的设定、估计及检验提 供了一个完整的流程。 3. 对于包含非平稳、季节性的数据,提出了差分 与季节差分的处理方案。 出了一本影响深远的专著, 现在仍然在发行,有 中译版

27

二、基础理论篇 2 时序列模型的性质I 2.1 基本概念 2.2 自回归模型及其性质 2.3 偏自相关

28

基本概念 1. 时序数据 (2.1) 2.随机过程 简单说,时序列分析就是 (1)利用观测到的式(2.1)的数据来探索数据的生成机制和原理

(2)用(1)的结果对数据进行各种预测和检验

用(1)的结果对数据进行各种预测和检验.")

29

考虑问题的第一步就是想想如下随机变量集合

无限个随机变量放在一起,称之为随机过程,下标t与式(2.1)一致 那么 为 的实现值

一致. 那么 为 的实现值.")

30

而时间序列数据则只是提供了其中第1期到第T期的观测值。 3. 平稳性 对于数据的统计分析,我们通常关心如下指标变量

(1) 均值 (2) 方差 (3) 自协方差

均值. (2) 方差. (3) 自协方差.")

31

时间序列分析第一步就是,使用观察到的数据对上述参数,如均值,方差,自协方差进行估计。但这里对于随机变量 只给出了一个观测值,对于具体时间的均值 是可以估计的,但是方差,自协方差因为缺少数据而无法实现。

在统计学领域里,对于一个随机变量,通常需要许多的观测值来估计其均值及方差。时序列不能这么做。 那么增加观测值也不太可能,因为它不像工学那样重复试验。

32

因而,为了使得可以用观测到的一串 数据对方差及自协方差进行估计,需 要换一个思维方式。就是数据生成过 程的平稳性要求

33

White noise process 白噪声

满足如下条件的过程 每一个元素都可以看成是 的总体抽出来的

34

基本模型I: 1阶自回归过程

35

一阶自回归过程

36

低度自相关

37

高度自相关

38

P阶自回归过程

39

基本模型II: 滑动平均模型

40

称为一阶滑动平均过程 方差

41

自协方差 当j>1时候

42

q 阶滑动平均 MA(q) 定义 均值 方差 自协方差

定义 均值 方差 自协方差")

43

基本模型III: 自回归移动平均模型

44

综合了AR(p)模型与MA(q) 模型

模型与MA(q) 模型")

46

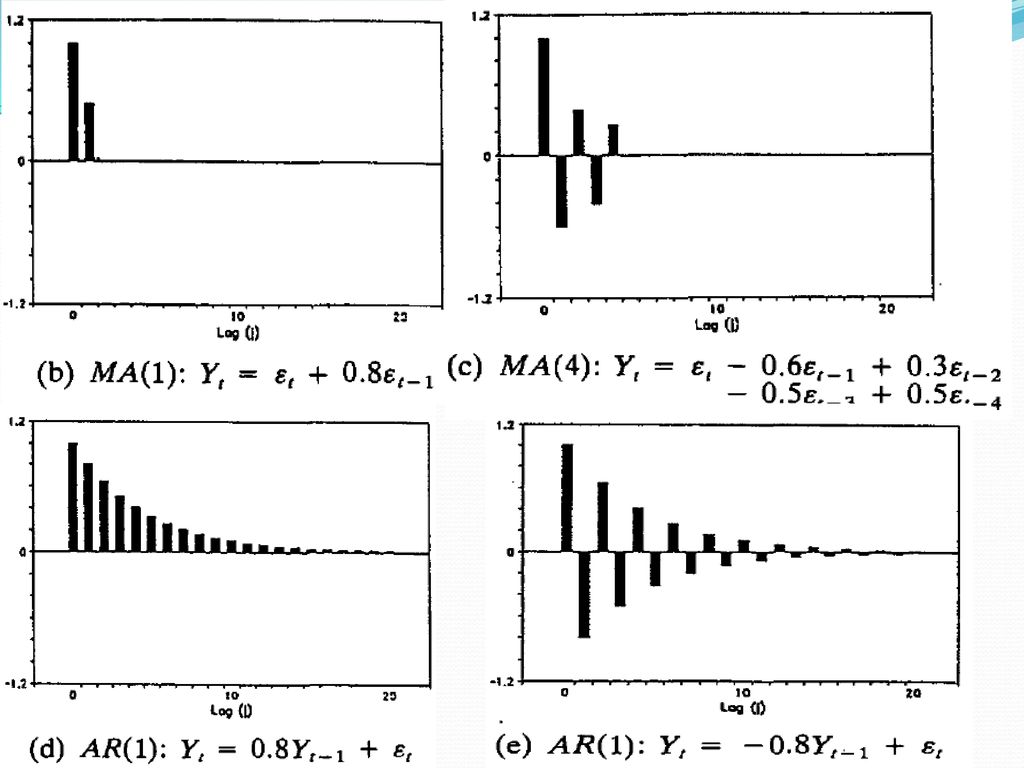

时序列的自相关函数: 定义 其中

47

各种模型的自相关图

49

三、基本应用篇 时序列模型一般建模思想 非平稳检验及处理 虚假回归与协整回归

50

3.时间序列模型的建模思路 3.2 自相关与偏自相关的统计检验 3.3 模型的设定 3.4 模型的诊断检验

3.1 Box-Jenkins式的建模手法 3.2 自相关与偏自相关的统计检验 3.3 模型的设定 3.4 模型的诊断检验 3.5 以信息法则为基础的模型选择(AIC, BIC等)

")

51

对数据差分以获取平稳序列 试探性建立模型 估计上述模型的参数 对模型的充分性进行诊断检验 No Yes 使用该模型进行预测与控制

52

4.非平稳与季节性数据的处理 4.1 非平稳的处理方法 4. 2季节性的处理:SARIMA 模型

53

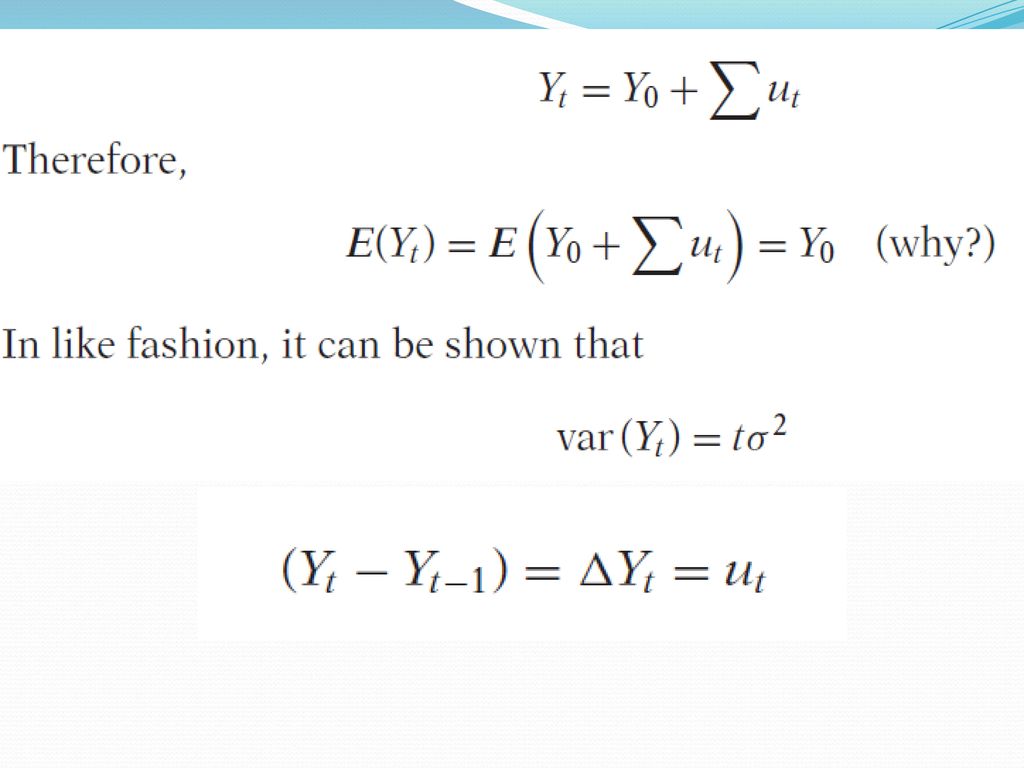

无漂移项的随机游走

55

带漂移项的随机游走

56

单位根随机过程 改写上述模型为 当 时候,就是前面的没有漂移项的随机游走过程,称之为单位根过程,它是非平稳过程的一种情形 ,因为方差不是常数

57

之所以称为单位根是因为, 因此,单位根过程,非平稳过程和随机游走过程,在这里是同义

当 时候,就是平稳过程

58

趋势平稳和差分平稳过程

60

确定性趋势的含义

61

情形一、纯随机游走过程 称之为,差分平稳过程

62

情形二、带漂移项的随机游走过程 改写成如下形式

63

这意味着 将展示出正的 ,或者负的 的趋势项这种趋势称为随机趋势

64

确定性趋势 Deterministic Trend

65

如果

67

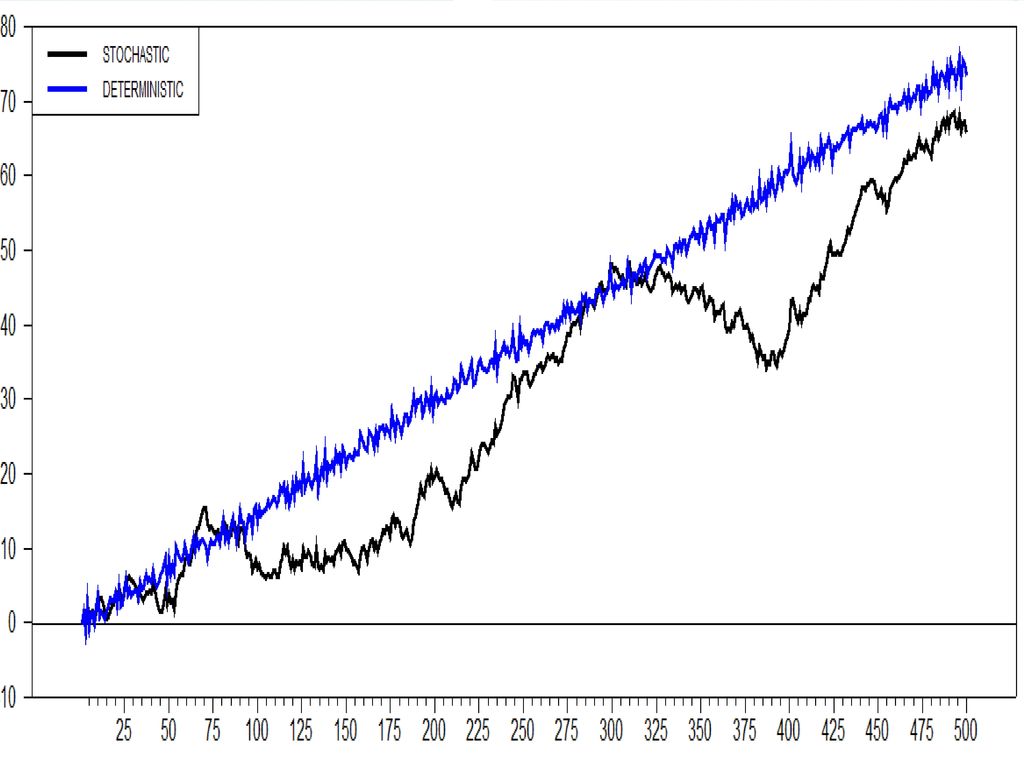

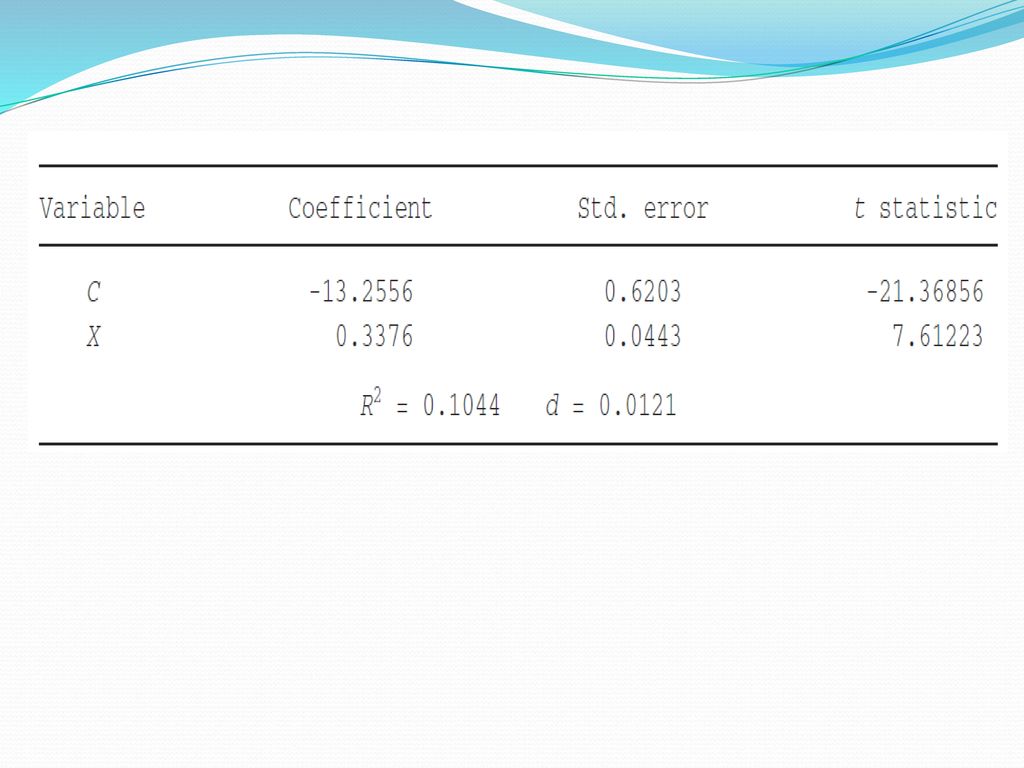

虚假回归 为什么平稳性是那么重要 分别利用两个数据生成过程产生数据500个,则用Y 对X 回归有如下结论

69

检验平稳性

70

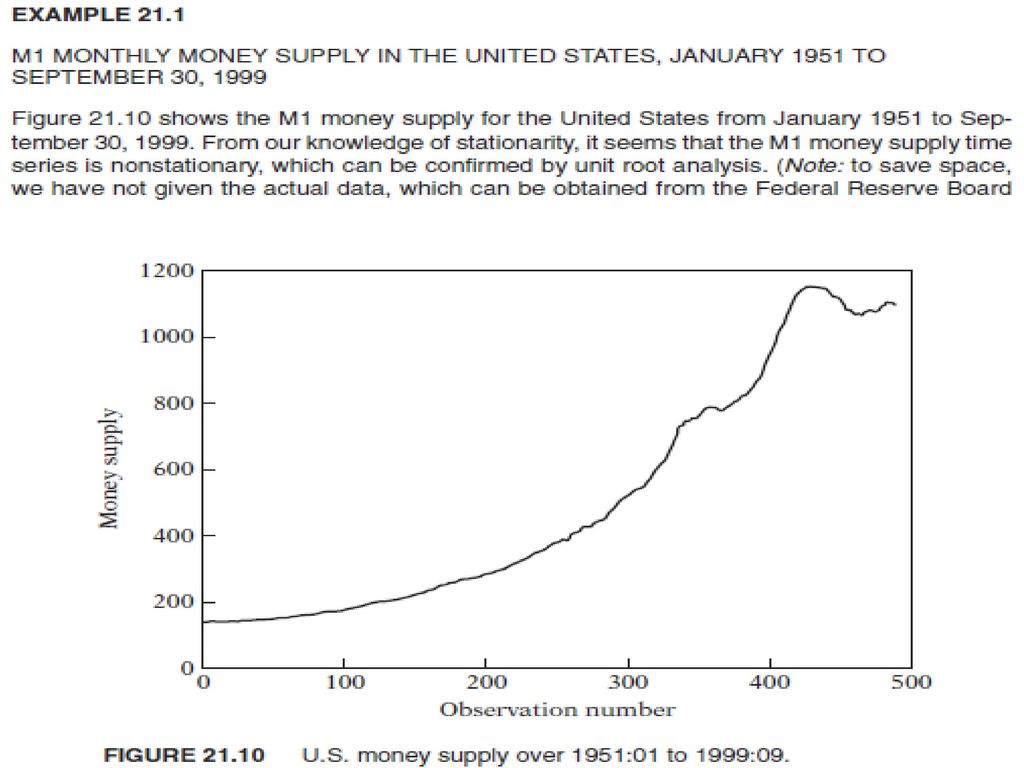

对前面GDP检验结果

71

ADF检验 前面三个检验单位根的方法都是假设残差没有序列相关,那么存在自相关时候,怎么检验 例子

72

单整过程 单位根过程是一种更为一般的积分过程(Integrated process)的特例

如果需要进行两次差分之后才能得到平稳,则称为二阶单整I(2),而平稳序列也可以称之为0阶单整纪委I(0).

,而平稳序列也可以称之为0阶单整纪委I(0).")

73

单整过程性质

74

协整:用一个单位跟过程对另一个单位根过程回归

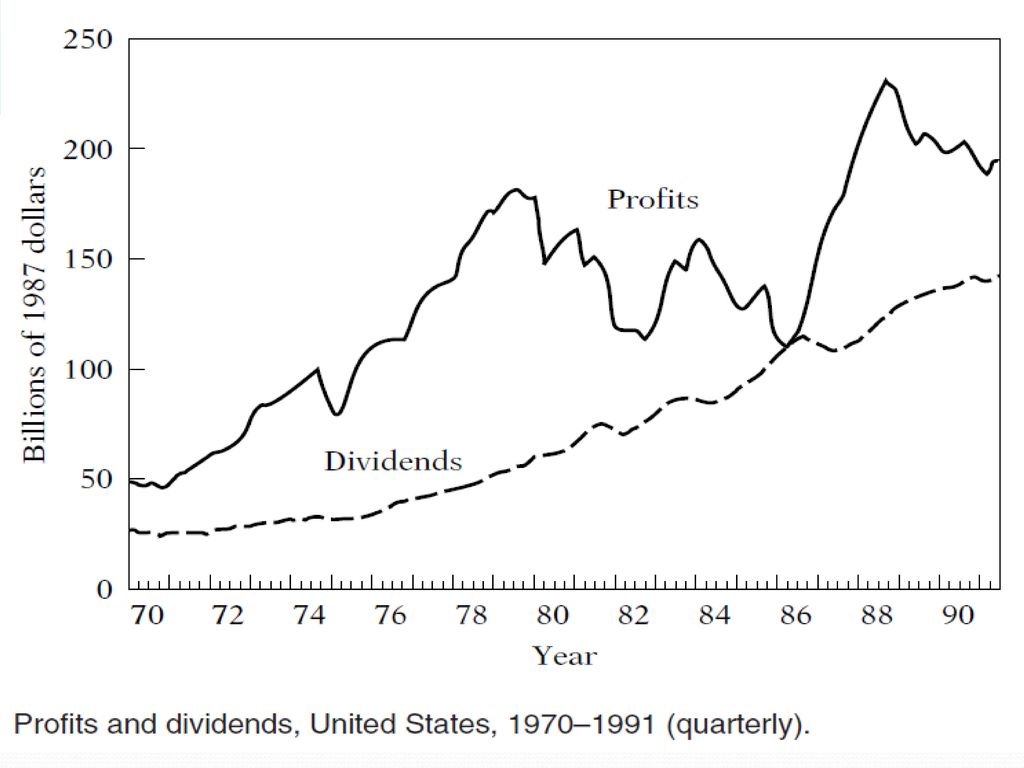

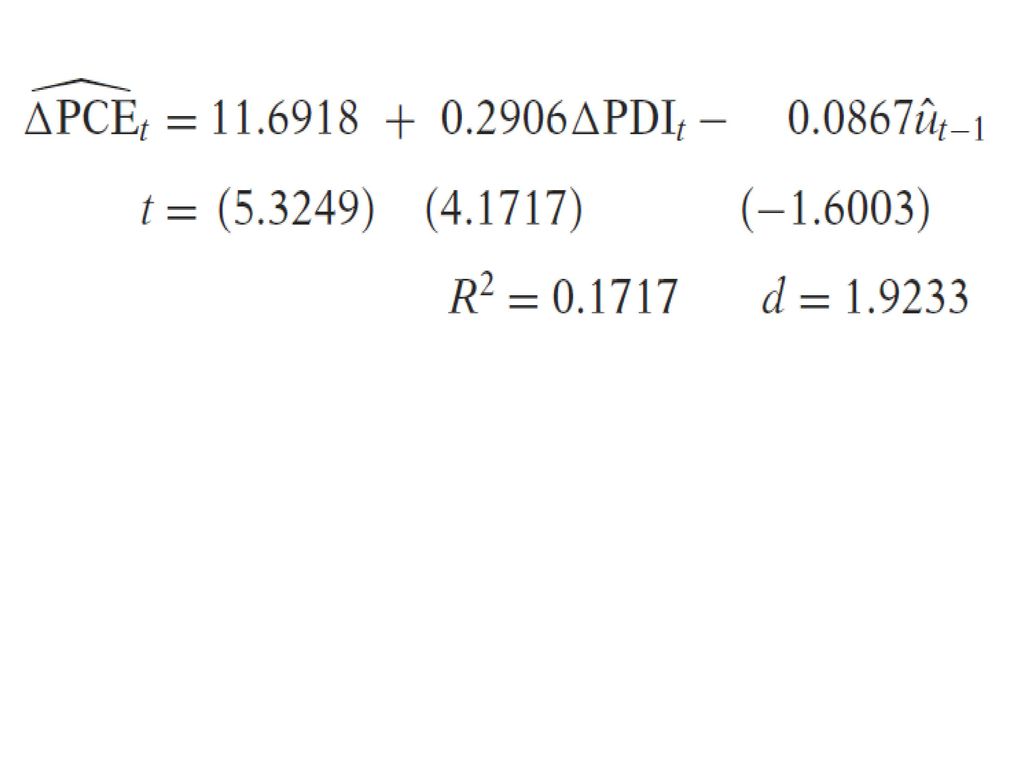

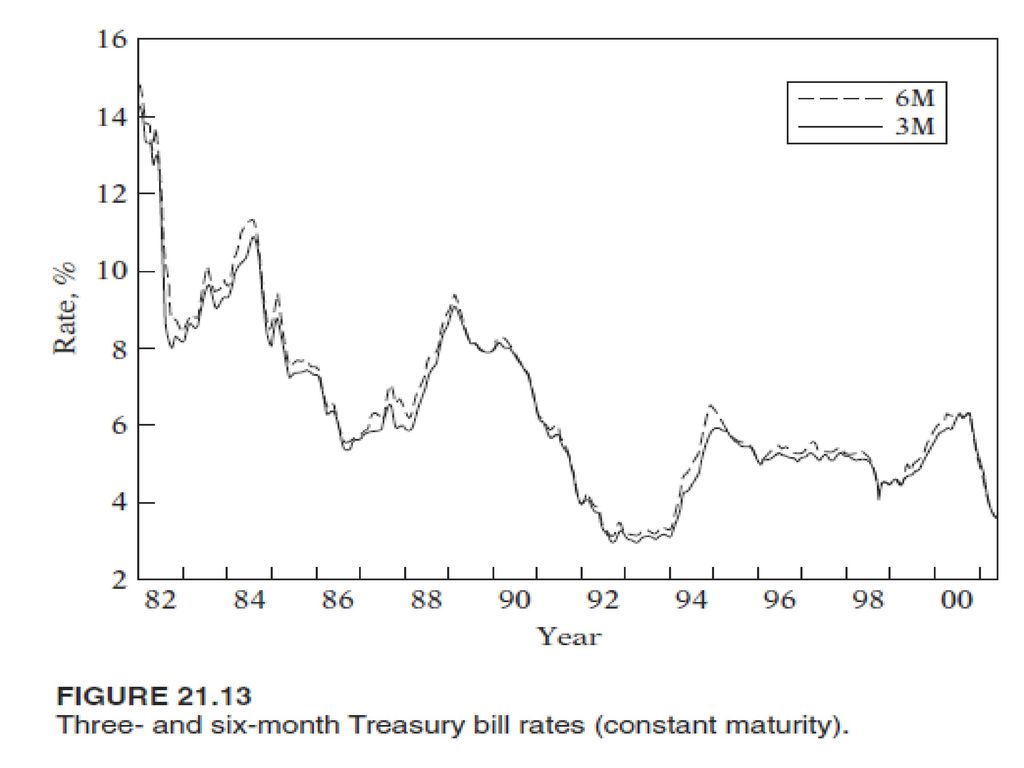

我们已经知道用一个单位根过程向另一个单位根过程做回归,可能出现虚假回归的结果。假定如前面的图给出那样PCE 个人消费支出 PDI 个人可支配收入,如果你检验一下就会知道他们是非平稳I(1)过程,假定你做了如下回归

过程,假定你做了如下回归.")

75

假定进一步对残差的分析结果表明其实 I(0)的。这是一非常有意思的结果,因 为PCE 和PDI 分别都是I(1)的随机趋势 过程,但是它们的线性组合是平稳的。 如果你把消费和收入数据整理完成,然 后用收入-消费,你得到的储蓄竟然是平 稳的。 因此,前面的回归是有意义的,时间序 列分析称这种情形为两个变量具有协整 关系 cointegration

的。这是一非常有意思的结果,因 为PCE 和PDI 分别都是I(1)的随机趋势 过程,但是它们的线性组合是平稳的。 如果你把消费和收入数据整理完成,然 后用收入-消费,你得到的储蓄竟然是平 稳的。 因此,前面的回归是有意义的,时间序 列分析称这种情形为两个变量具有协整 关系 cointegration")

76

从经济意义来看,如果两个经济 变量之间存在着长期的均衡关系, 则它们具有协整关系。 经济理论经常被表示成均衡项的 形式,如费歇尔货币需求方程 m.v=p.Y(名义总收入)

")

77

协整检验 利用ADF检验非平稳回归得到的残差是否平稳; 格兰杰两步法(例子PP. 823)

时间序列分析中提出了许多检验协整关系的方法,其中 最简单的是 利用ADF检验非平稳回归得到的残差是否平稳; 格兰杰两步法(例子PP. 823)

")

78

进阶模型:误差修正模型 ECM 刚才的例子中,我们知道PCE和PDI 之间具有长期的均衡关系。当然,它们之间短期可能会偏离均衡位置,因此,我们可以把前面的误差项看成对均衡位置的偏离,我们还可以把PCE的短期行为与长期均衡建立联系。 误差修正模型正好就是阐述了这么一种机制 一个非常重要的定理——格兰杰表示定理 就阐述了如果两个变量间具有协整关系,则两个变量之间的关系可以表示成ECM.

79

一个例子 还记得前面的协整回归吗?

82

古扎拉蒂 第827页

91

成立时,称无从 到 的因果关系,主要是考虑一个变量对另一个变量的精度预测有无改善

进阶:推广应用 1 Granger 因果关系 当 成立时,称无从 到 的因果关系,主要是考虑一个变量对另一个变量的精度预测有无改善

92

Granger 瞬时因果关系,同期关系

93

VAR模型因果关系检验法则

94

脉冲响应函数

95

研究新趋势—非线性时序列方向 马尔科夫区制转移模型 门限自回归模型 平滑转移模型 结构突变模型 频域方向发展

Similar presentations

![第九章 常微分方程数值解法 §1 、引言. 微分方程的数值解:设方程问题的解 y(x) 的存在区间是 [a,b] ,令 a= x 0 < x 1](/40/11046233/big_thumb.jpg "第九章 常微分方程数值解法 §1 、引言. 微分方程的数值解:设方程问题的解 y(x) 的存在区间是 [a,b] ,令 a= x 0 < x 1 >")

模型 二、ARCH模型 三、单位根检验 四、协整分析与ECM模型.>")

作品名称:同类二次根式 主讲老师:张翀 所在单位:珠海市平沙第一中学.>")