Download presentation

1

Conceptual Frameworks

Dr. Xue Qingmei

2

学习目标 学习完本章,应当可以回答与IASB概念框架相关的下述问题: 1. 什么是概念框架?IASB为什么要制定概念框架,其作用是什么?

2. 现行概念框架是否超越会计准则? 3. 财务报告的主要使用人是谁?财务报告的目标是什么? 4. 为达到财务报告的目标,财务信息应具备哪些特征? 5. 财务报表的要素有哪些?确认计量标准是什么?

3

目录 1. IASB, 2010《编制和呈报财务报表的概念框架》 2. 2013年7月讨论稿

3. 财政部,2006《企业会计准则——基本准则》

4

概念框架的历史 1989年4月IASC批准: Framework for the Preparation and Presentation of Financial Statements 1989年7月发布概念框架 2010年4月IASB采纳了上述概念框架 2010年9月IASB批准发布Conceptual Framework for Financial Reporting 2010 (the IFRS Framework)

")

5

Conceptual Framework—Joint Project of the IASB and FASB

6

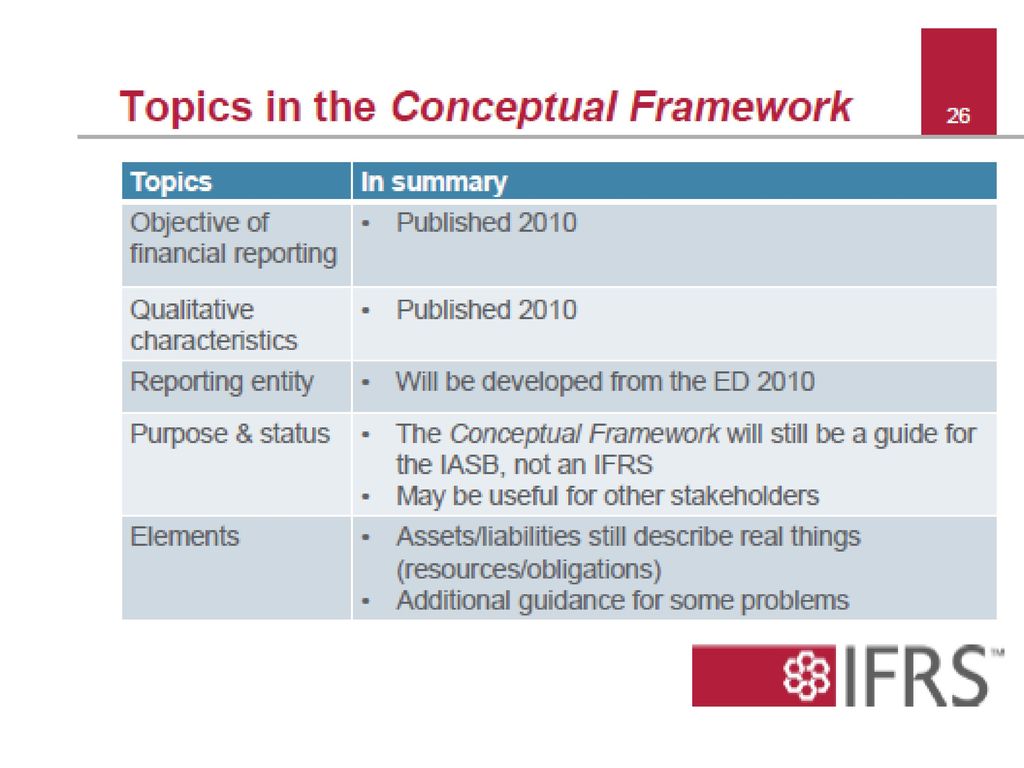

概念框架联合项目 Phase A: 目标和质量特征(completed) Phase B: 要素和确认 Phase C: 计量

Phase D: 报告主体 Phase E: 列报和披露 Phase F: 目的和地位 Phase G: 在非盈利组织中的应用 Phase H: 其他问题

7

2010年发布新概念框架 2010年9月28日,IASB和FASB完成了完善和趋同IFRS和US GAAP概念框架联合项目的第一阶段工作,并发布了: 第1章:通用财务报告的目标 第3章:有用财务信息的质量特征 每一章的定稿,取代了原《编报财务报表的框架》中的相关段落

8

《编制和呈报财务报表的概念框架》 IASB, 2010

9

什么是概念框架? A conceptual framework is a coherent system of concepts that flow from an objective. The objective identifies the purpose of financial reporting. The other concepts provide guidance on (1) identifying the boundaries of financial reporting (2) selecting the transactions, other events and circumstances to be represented (3) how they should be recognized and measured and (4) how they should be summarized and reported (Norwalk, Conn: FASB, May )

identifying the boundaries of financial reporting (2) selecting the transactions, other events and circumstances to be represented (3) how they should be recognized and measured and (4) how they should be summarized and reported. (Norwalk, Conn: FASB, May )")

10

作用 帮助国际会计准则理事会制定未来的准则,并对现有的准则进行评价。

为国际会计准则理事会提供支持,以协助国际会计准则理事会在国际财务报告准则基础上促进国际会计协调帮助各国准则制定者制定符合国际财务报告准则的本国会计准则 帮助财务报表编制者应用现有的国际财务报告准则,并领会未来将要制定的准则主题

11

作用(续) 帮助审计师评价财务报表是否符合国际财务报告准则 帮助使用者理解根据国际财务报告准则编制的财务报表所包含的信息

帮助那些利益相关者更容易理解国际会计准则的制定基础

12

概念框架的地位? 8. ……国际财务报告准则以《框架》为基础,该《框架》规范构成通用财务报表列报信息的基础概念。《框架》的目标是促进以一致和合乎逻辑的方式制定国际财务报告准则。《框架》还提供了解决会计问题时运用判断的基础。 国际财务报告准则 前言

13

地位 2.本《框架》不是一份国际会计准则,因此不对任何特定的计量和列报问题确立标准

3. 国际会计准则委员会理事会承认,在为数不多的情况下,本《框架》和某项国际会计准则之间可能会有抵触。在那些有抵触的情况下,应当以国际会计准则而不是本《框架》的要求为准。 然而,由于国际会计准则委员会理事会在制定新准则和审议现有准则的过程中,将受到本《框架》的指导,本《框架》和国际会计准则之间抵触情况的数量将随着时间的推移而减少.

14

Example 《概念框架》第89段规定,对于那些购置或生产成本能够可靠计量,并且将来能够为企业带来利益净流入的资产,都要求在资产负债表中进行确认。 《国际会计准则第38号——无形资产》对无形资产的会计处理作了规定。第63段中规定,对那些企业自创的商誉,不得确认为无形资产,因为《国际会计准则第38号》第64段中认为它们的生产成本不能明确地从作为企业的整体成本中区别开来。

15

Scope 概念框架的主要内容包括: (1)财务报表的目标 (2)财务报表的质量特征 (3)财务报表要素的定义、确认和计量

(4)资本保全的概念

资本保全的概念.")

16

第一章:通用目的财务报告的目标

17

引言 OB1 通用目的财务报告的目标形成了《概念框架》的基石。《概念框架》的其他方面,例如报告主体的概念、有用财务信息的质量特征和约束条件、财务报表的要素、确认、计量、报告和披露——都是根据目标而来。

18

通用目的财务报告的目标 OB2 通用目的财务报告的目标是提供报告主体的财务信息,以便于现有的和潜在的投资者、贷款人和其他债权人做出为主体提供资源的决策。这些决策包括买、卖或持有权益性和债务性的工具,以及提供或索偿贷款或其他形式的信贷。

19

要做出哪些决策? OB3 现有和潜在的投资者、贷款人和其他债权人在做出购买、出售或持有权益和债务工具的决策,取决于他们对这些工具的投资回报预期,例如股利、本金和支付的利息或者市价上涨。同样的,现有和潜在的贷款人和其他债权人作出提供或索偿贷款及其他形式信贷的决策,则取决于他们所预期的本金、利息或其他回报。 投资人、贷款人和其他债权人对回报的预期取决于他们对主体未来净现金流金额、时间和不确定性的估计。因此,现存或潜在投资者、贷款人和其他债权人需要信息来帮助他们作出对主体未来净现金流的预期

20

财务报告的双重目标 OB4为了评价主体对未来净现金流,现有和潜在投资者、贷款人和其他债权人需要了解主体资源的信息、对主体资源要求权的信息以及对主体管理层和董事会是否有效率地和有效果地使用主体资源,从而履行其职责。类似职责包括保护主体资源不受不利经济因素的影响,例如价格和技术的变动,并保证主体遵守适用的法律、法规和合同性权利。管理层受托责任的信息也有助于那些有投票权利,并能影响管理层行为的现有投资者、贷款人和其他债权人作出决策。

21

主要信息使用者 OB5 Many existing and potential investors, lenders and other creditors cannot require reporting entities to provide information directly to them and must rely on general purpose financial reports for much of the financial information they need. Consequently, they are the primary users to whom general purpose financial reports are directed.

22

财务报告局限性 OB6 However, general purpose financial reports do not and cannot provide all of the information that existing and potential investors, lenders and other creditors need. Those users need to consider pertinent information from other sources,

23

财务报告的用途 OB7 General purpose financial reports are not designed to show the value of a reporting entity; but they provide information to help existing and potential investors, lenders and other creditors to estimate the value of the reporting entity

24

其他信息使用人 OB9 The management of a reporting entity is also interested in financial information about the entity. However, management need not rely on general purpose financial reports because it is able to obtain the financial information it needs internally. OB10 Other parties, such as regulators and members of the public other than investors, lenders and other creditors, may also find general purpose financial reports useful. However, those reports are not primarily directed to these other groups.

25

财务报告的目标 OB11 To a large extent, financial reports are based on estimates, judgments and models rather than exact depictions. The Conceptual Framework establishes the concepts that underlie those estimates, judgments and models. The concepts are the goal towards which the Board and preparers of financial reports strive.

26

第二章 报告主体 尚未完成……

27

第三章:有用财务信息的质量特征

28

Introduction QC1 The qualitative characteristics of useful financial information discussed in this chapter identify the types of information that are likely to be most useful to the existing and potential investors, lenders and other creditors for making decisions about the reporting entity on the basis of information in its financial report (financial information).

.")

30

Qualitative characteristics of useful financial information

QC4 If financial information is to be useful, it must be relevant and faithfully represent what it purports to represent. The usefulness of financial information is enhanced if it is comparable, verifiable, timely and understandable.

31

Fundamental qualitative characteristics

32

Relevance QC6 Relevant financial information is capable of making a difference in the decisions made by users. Information may be capable of making a difference in a decision even if some users choose not to take advantage of it or are already aware of it from other sources. QC7 Financial information is capable of making a difference in decisions if it has predictive value, confirmatory value or both.

33

Materiality QC11 Information is material if omitting it or misstating it could influence decisions that users make on the basis of financial information about a specific reporting entity. In other words, materiality is an entity-specific aspect of relevance based on the nature or magnitude, or both, of the items to which the information relates in the context of an individual entity’s financial report. Consequently, the Board cannot specify a uniform quantitative threshold for materiality or predetermine what could be material in a particular situation.

34

以下哪些信息应当披露? 1. 企业决定在越南建立一个战略分部。该信息对财务报表的数字没有影响

2.某企业短期投资的股票出现减值,其份额占整个资产负债表的比例不足1%,且其减值的金额低于年度总盈利的1%。

35

Faithful representation

QC12 Financial reports represent economic phenomena in words and numbers. To be useful, financial information must not only represent relevant phenomena, but it must also faithfully represent the phenomena that it purports to represent. To be a perfectly faithful representation, a depiction would have three characteristics. It would be complete, neutral and free from error.

36

Faithful representation

QC16 A faithful representation, by itself, does not necessarily result in useful information. For example, a reporting entity may receive property, plant and equipment through a government grant. Obviously, reporting that an entity acquired an asset at no cost would faithfully represent its cost, but that information would probably not be very useful.

37

Applying the fundamental qualitative characteristics

QC17 Information must be both relevant and faithfully represented if it is to be useful. Neither a faithful representation of an irrelevant phenomenon nor an unfaithful representation of a relevant phenomenon helps users make good decisions.

38

Enhancing qualitative characteristics

QC19 Comparability, verifiability, timeliness and understandability are qualitative characteristics that enhance the usefulness of information that is relevant and faithfully represented. The enhancing qualitative characteristics may also help determine which of two ways should be used to depict a phenomenon if both are considered equally relevant and faithfully represented.

39

Comparability QC23 Comparability is not uniformity. For information to be comparable, like things must look alike and different things must look different. Comparability of financial information is not enhanced by making unlike things look alike any more than it is enhanced by making like things look different.

40

Verifiability QC26 Verifiability helps assure users that information faithfully represents the economic phenomena it purports to represent. Verifiability means that different knowledgeable and independent observers could reach consensus, although not necessarily complete agreement, that a particular depiction is a faithful representation. Quantified information need not be a single point estimate to be verifiable. A range of possible amounts and the related probabilities can also be verified.

41

Timeliness QC29 Timeliness means having information available to decision-makers in time to be capable of influencing their decisions. Generally, the older the information is the less useful it is. However, some information may continue to be timely long after the end of a reporting period because, for example, some users may need to identify and assess trends.

42

Understandability QC32 Financial reports are prepared for users who have a reasonable knowledge of business and economic activities and who review and analyse the information diligently. At times, even well-informed and diligent users may need to seek the aid of an adviser to understand information about complex economic phenomena.

43

练习 张俊正为他的公司致富公司编制财务报表。本年有一项复杂的金融交易是涉及衍生工具和债券。张俊认为,由于大部分财务报表使用者不了解该交易,因此不应将其记入财务状况表内。这是否正确的决定?

44

The cost constraint on useful financial reporting

QC35 Cost is a pervasive constraint on the information that can be provided by financial reporting. Reporting financial information imposes costs, and it is important that those costs are justified by the benefits of reporting that information. There are several types of costs and benefits to consider.

45

基本假设

46

Underlying Assumptions

22. Accrual Basis权责发生制 Under this basis, the effects of transactions and other events are recognized when they occur and they are recorded in the accounting records and reported in the financial statements of the periods to which they relate. 23. Going Concern持续经营 The financial statements are normally prepared on the assumption that an entity is a going concern and will continue in operation for the foreseeable future.

47

讨论 如果没有持续经营假设,下述项目应该如何在财务报表中报告? 1. 设备的折旧费 2. 存货 3.预付的房租

48

运用概念框架进行职业判断 假如你是一名CPA。你的客户于2009年12月20日支付了10,000元用于在广播电台做广告。广告播放时间是从2010年1月1日到1月31日。你的客户估计该广告将使得其2010年销售额比2009年增长60%,2011年销售额比2009年增长40%。假设此后不会再有更多收益。 假设没有任何具体会计准则,请你根据概念框架中的原则,为客户提出建议如何对 年进行会计处理

49

财务报表的要素

50

Financial Position 49. An asset is a resource controlled by the entity as a result of past events and from which future economic benefits are expected to flow to the entity. A liability is a present obligation of the entity arising from past events, the settlement of which is expected to result in an outflow from the entity of resources embodying economic benefits. Equity is the residual interest in the assets of the entity after deducting all its liabilities. Elements of financial statements are the core of the framework, IASB recently issued IAS usually won’t conflict with the definitions Liabilities: settlement or ownership? (K.Schipper’s comments)

")

51

51 在评估某一项目是否符合资产、负债或权益的定义时,应当注意其内在实质和经济现实,而不仅仅是其法律形式。

50 资产和负债的定义确定了它们的基本特点,而不是规定它们在资产负债表内得到确认必须达到的标准。因此定义中包括的某些项目,并不能在资产负债表内确认为资产或负债。 51 在评估某一项目是否符合资产、负债或权益的定义时,应当注意其内在实质和经济现实,而不仅仅是其法律形式。 52. 根据现行国际会计准则编制的资产负债表,可能包括不符合资产或负债的定义,又没有列示为权益的项目。 资产不一定需要physical form或者是object of a right of ownership。例如无形资产。甚至研发费用,都可以作为资本,只要there is de facto control such that, by keeping the knowledge secret, the enterprise controls the benefits that are expected to flow from it 2. 过去交易和事项,一般来说指的是purchase transactions 以及events associated with production.但也可能包括donation,或discovery. 3.但是未来的expected transaction or events并不会产生资产。 4.尽管expenditure经常会导致acquire或generate一项资产,但expenditure undertaken with a view to generating future economic benefits可能会fail to result in an asset。例如有时候intended economic benefits can not be expected or are not controlled by the enterprise.

52

判断 可否说,固定资产就是寿命期比较长的资产?

Fixed asset is an asset that the firm intend to use within the business, over an extended period, in order to assist its daily operating activities.

53

负债 liability 61. A distinction needs to be drawn between a present obligation and a future commitment. 62. The settlement of a present obligation usually involves the entity giving up resources embodying economic benefits in order to satisfy the claim of the other party 64. Some liabilities can be measured only by using a substantial degree of estimation. Some entities describe these liabilities as provisions. Present obligation 不等于future commitment

54

例 企业的董事会决定贷款1000万元,这种情况下,只有当贷款实际已经到账,债权人的法定债权已经形成,才形成一项负债。

55

讨论:要不要确认负债? 大型德国药品公司巴斯夫(BASF)2004年的年度报告中有如下的表述:

为弥补年底遗漏的维护程序而建立维护准备(provision),该费用预计在下一年度的前三个月发生。 该公司认为,2005年初需要修理机器的原因是2004年机器受到了磨损,因此该项费用可以说是和2004年相关的,按照配比的原则,这项费用应当计入2004年的财务报表中,所以在2004年的资产负债表内确认一项负债(预提大修理准备),同时在利润表内确认一项修理费用。

,该费用预计在下一年度的前三个月发生。 该公司认为,2005年初需要修理机器的原因是2004年机器受到了磨损,因此该项费用可以说是和2004年相关的,按照配比的原则,这项费用应当计入2004年的财务报表中,所以在2004年的资产负债表内确认一项负债(预提大修理准备),同时在利润表内确认一项修理费用。")

56

权益 Equity 《概念框架》第9段将其定义为:“权益是指企业资产在扣除企业全部负债以后的一种剩余利益”。据此,权益是资产和负债的差额。尽管如此,国际会计准则理事会仍然支持将其进一步细分为注册资本、资本公积、盈余公积、法定公积金和递延税项,因为这些项目可以给财务报表信息需求者提供额外的信息

57

Performance 70. 收益(Income)是会计期间内经济利益的增加,其表现形式为因资产的流入、资产减值或负债减少而引起的权益增加,但不包括与权益参加者出资有关的权益增加 费用(Expenses)是指会计期间内经济利益的减少,其表现形式为因资产的流出、资产折耗或是产生负债而引起的权益减少,但不包括与权益参与者分配有关的权益减少

是指会计期间内经济利益的减少,其表现形式为因资产的流出、资产折耗或是产生负债而引起的权益减少,但不包括与权益参与者分配有关的权益减少.")

58

Income 74. The definition of income encompasses both revenue and gains. Revenue arises in the course of the ordinary activities of an entity and is referred to by a variety of different names including sales, fees, interest, dividends, royalties and rent. 75. Gains represent other items that meet the definition of income and may, or may not, arise in the course of the ordinary activities of an entity…… 76. Gains include, for example, those arising on the disposal of non-current assets. The definition of income also includes unrealised gains; for example, those arising on the revaluation of marketable securities and those resulting from increases in the carrying amount of long-term assets.

59

Expenses 78. The definition of expenses encompasses losses as well as those expenses that arise in the course of the ordinary activities of the entity. Expenses that arise in the course of the ordinary activities of the entity include, for example, cost of sales, wages and depreciation. … 79. Losses represent other items that meet the definition of expenses and may, or may not, arise in the course of the ordinary activities of the entity…. 80. Losses include, for example, those resulting from disasters such as fire and flood, as well as those arising on the disposal of non-current assets. The definition of expenses also includes unrealised losses, for example, those arising from the effects of increases in the rate of exchange for a foreign currency in respect of the borrowings of an entity in that currency.

60

财务报表要素的确认 (82-98段) 83. An item that meets the definition of an element should be recognised if: (a) it is probable that any future economic benefit associated with the item will flow to or from the entity; and (b) the item has a cost or value that can be measured with reliability.

it is probable that any future economic benefit associated with the item will flow to or from the entity; and. (b) the item has a cost or value that can be measured with reliability.")

61

The Probability of Future Economic Benefit

85. The concept of probability is used in the recognition criteria to refer to the degree of uncertainty that the future economic benefits associated with the item will flow to or from the entity. The concept is in keeping with the uncertainty that characterises the environment in which an entity operates. Assessments of the degree of uncertainty attaching to the flow of future economic benefits are made on the basis of the evidence available when the financial statements are prepared. For example, when it is probable that a receivable owed to an entity will be paid, it is then justifiable, in the absence of any evidence to the contrary, to recognise the receivable as an asset. For a large population of receivables, however, some degree of non-payment is normally considered probable; hence an expense

62

Reliability of Measurement

86. The second criterion for the recognition of an item is that it possesses a cost or value that can be measured with reliability as discussed in paragraphs 31 to 38 of this Framework. In many cases, cost or value must be estimated; the use of reasonable estimates is an essential part of the preparation of financial statements and does not undermine their reliability. When, however, a reasonable estimate cannot be made the item is not recognised in the balance sheet or income statement. For example, the expected proceeds from a lawsuit may meet the definitions of both an asset and income as well as the probability criterion for recognition; however, if it is not possible for the claim to be measured reliably, it should not be recognised as an asset or as income; the existence of the claim, however, would be disclosed in the notes, explanatory material or supplementary schedules.

63

举例 百味好连锁餐厅于15年前创立。公司正在扩展业务,新的百味好餐厅将会于1个月内在广州开幕。公司耗资人民币18,000元购买一烤炉,其预计使用年限为5年。百味好餐厅可否将购买烤炉的金额确认为资产 ? 资产定义: 资源 由主体控制 由过去事项引起 未来经济利益预期会流入主体 确认标准 一项资产的未来经济利益很可能流入主体 其成本和价值也能够可靠地计量

64

讨论 兰德公司今年为一个新型项目投资了2千万元,但到目前为止,管理层认为还无法预计该项目是否会盈利。你认为兰德公司是否应该将该支出确认为资产。

65

练习 下面的支出确认为资产还是费用,你是根据什么来判断的? 假设每个项目都是重要的。 1. 为购买某房产所支付的律师费6000元

2. 某公司支付了10000元来修整办公楼前的绿地 3. 一家超市支付了6000元购买了一台收银设备

66

财务报表要素的计量 100. (a) Historical cost历史成本法 .. (b) Current cost.重置成本法

(c) Realizable (settlement) value.可变现净值法 (d) Present value.现值法 101. The measurement basis most commonly adopted by entities in preparing their financial statements is historical cost. This is usually combined with other measurement bases.

Realizable (settlement) value.可变现净值法. (d) Present value.现值法 The measurement basis most commonly adopted by entities in preparing their financial statements is historical cost. This is usually combined with other measurement bases.")

67

资本保全概念 104. 财务资本保全和实物资本保全 (a) 财务资本保全。根据这一概念,在扣除本期内对业主的分配和业主的出资以后,期末净资产的财务(或货币)金额必须大于期初净资产的财务(或货币)金额,才算赚得利润。财务资本保全的计算,可以用名义货币单位或固定购买力单位。

财务资本保全。根据这一概念,在扣除本期内对业主的分配和业主的出资以后,期末净资产的财务(或货币)金额必须大于期初净资产的财务(或货币)金额,才算赚得利润。财务资本保全的计算,可以用名义货币单位或固定购买力单位。 .")

68

Capital Maintenance (b) 实物资本保全。根据这一概念,在扣除本期内对业主的分配和业主的出资以后,主体的期末实物生产能力(或营运能力),或主体期末达到上述实物生产能力所需的资源或资金,必须大于期初实物生产能力,才算赚得利润。

实物资本保全。根据这一概念,在扣除本期内对业主的分配和业主的出资以后,主体的期末实物生产能力(或营运能力),或主体期末达到上述实物生产能力所需的资源或资金,必须大于期初实物生产能力,才算赚得利润。")

69

概念框架的未来改进 2013年7月讨论稿 征求意见截止日:2014年1月14日

70

Purpose of Conceptual Framework project

– Not a fundamental rethink – Update, improve and fill in gaps – Focus on problems in standard-setting

71

联合项目进展

72

独立项目 2010年暂停。2012年IASB决定独自继续,认为目标应该是形成一个单一的讨论稿而非针对每个领域形成独立的讨论稿。

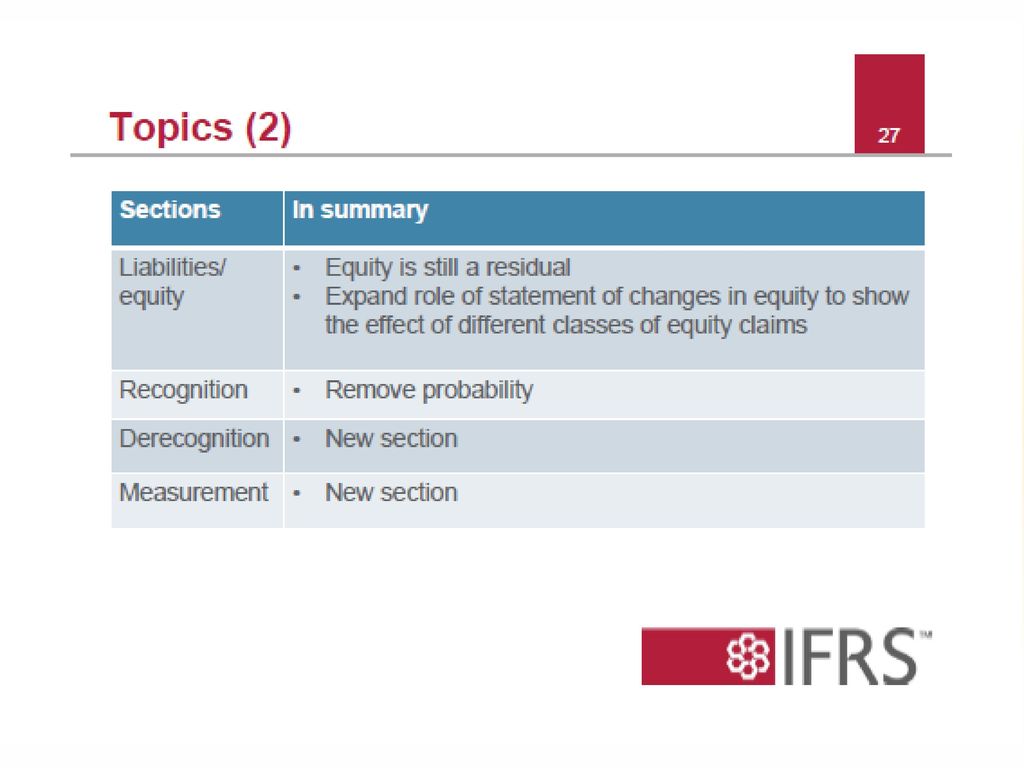

概念框架的目的和地位 财务报表的要素 确认和终止确认 计量 列报和披露 报告主体

74

修改后的资产负债定义

75

资产和负债的确认 DP建议,主体应确认所有资产和负债,除非IASB认为:

确认一项资产或一项负债将会给财务报表使用者提供不相关的信息,或者要确认的成本不足够相关 资产或负债的任何一种计量方式都不足以真实报告该资产或负债及相应收益或费用。

78

时间表

79

计量问题 计量的目标:如实反映下列相关信息: 主体的资源和承担的义务 主体的管理层和董事会尽责使用主体资源的效率和效果如何

单一计量基础无法提供最相关的信息 既要考虑在财务状况表,也要考虑在综合 收益表中报告的信息

80

计量问题 取决于: 资产如何创造未来现金流(例如销售、出租) 主体如何偿还或解除负债 所使用的不同计量方法类型应当尽可能少 考虑成本效益原则

主体如何偿还或解除负债 所使用的不同计量方法类型应当尽可能少 考虑成本效益原则")

81

披露问题:净损益和其他综合收益 将净损益作为一个重要的小计金额还是总计金额? 其他方法 IASB的初步观点 两种方法来报告净损益:

对OCI的有限使用 对OCI的广泛使用 其他方法 单一的综合收益表 不受支持

82

第一种选择:保留净损益的概念 有两个问题: 净损益中的项目报告的是一个主体利用其资源所获得回报的主要画面:这是分析的普遍起点

如何区分报告在净损益中和报告在OCI中的收益或费用项目? 报告在OCI中的哪些项目应该在当期或以后期间重新分类(循环)到净损益中?为什么? 净损益中的项目报告的是一个主体利用其资源所获得回报的主要画面:这是分析的普遍起点 仍然可以在一张或两张报表中报告

到净损益中?为什么? 净损益中的项目报告的是一个主体利用其资源所获得回报的主要画面:这是分析的普遍起点. 仍然可以在一张或两张报表中报告.")

83

OCI的有限使用 OCI所包含的是现有的计量(再计量)的变化,可以划分为两类: OCI总是要循环的

桥梁项目:当资产负债表和损益表中报告的相同的资产/负债用两种不同的计量方法时(下一张PPT) 错误匹配的再计量:当抵消影响到尚未确认的相关联的交易或其他事项时,例如现金流套期和外币折算 OCI总是要循环的 IASB不是必须对所有符合上述分类的项目来使用OCI

错误匹配的再计量:当抵消影响到尚未确认的相关联的交易或其他事项时,例如现金流套期和外币折算. OCI总是要循环的. IASB不是必须对所有符合上述分类的项目来使用OCI.")

84

桥梁项目 例如:在损益表中用摊余成本计量金融资产,在财务状况表中用公允价值计量

85

第二种选择:OCI的广泛使用 OCI包括目前一些计量(重计量)的变化,分成三类: IASB不是必须对所有符合上述分类的项目来使用OCI

桥梁项目 错配重计量 过渡性重新计量 IASB不是必须对所有符合上述分类的项目来使用OCI 某些OCI可以循环——如果可以提供更相关的信息

86

第二种选择:OCI的广泛使用 过渡性再计量(必须满足所有的条件): 资产的实现或负债的解除需要很长时间

当前期间的再计量预期将在资产或负债的持有期间完全改变或发生巨大的变化 当前期间的再计量增加了损益作为主体资源回报的主要指标的相关性

87

讨论:计量基础的选择 在选择资产或负债的计量基础时,IASB有时候会选择在资产负债表中用现行价值(往往是公允价值),在损益表里用历史成本价值,OCI作为两者的桥梁。 你觉得这种方法是否能够提高财务报表的有用性?或者你觉得IASB应该在主要报表中统一使用一种计量基础?

,在损益表里用历史成本价值,OCI作为两者的桥梁。 你觉得这种方法是否能够提高财务报表的有用性?或者你觉得IASB应该在主要报表中统一使用一种计量基础?")

88

讨论:计量基础的选择 IFRS 9金融工具准则中,IASB选择金融工具的计量基础取决于主体预期将如何实现未来现金流——按照合同分期获得现金流还是通过出售该金融工具。这种做法被称为business model approach 你觉得IASB是否应该广泛的使用这种模型?例如负债的计量,反映主体如何解除负债或偿还负债

89

讨论:其他综合收益 如何区分哪些项目应该列入损益表,哪些列入其他综合收益?是否仍然需要其他综合收益这个概念?

哪些列入其他综合收益的项目可以在当期或以后期间转入到损益表?为什么?

90

目前常见的OCI内容

91

企业会计准则——基本准则

92

Different! 第一章 总则 第一条 为了规范企业会计确认、计量和报告行为,保证会计信息质量,根据《中华人民共和国会计法》和其他有关法律、行政法规,制定本准则。 第二条 本准则适用于在中华人民共和国境内设立的企业(包括公司,下同) 第三条 企业会计准则包括基本准则和具体准则,具体准则的制定应当遵循本准则

93

Different! 财务会计报告的目标

94

会计假设前提 第五条 企业应当对其本身发生的交易或者是想进行会计确认、计量和报告 第六条 企业会计确认、计量和报告应当以持续经营为前提

第七条 企业应当划分会计期间,分期结算帐目和编制财务会计报告 第八条 企业会计应当以货币计量

95

会计核算的基础和记账方法 第九条 企业应当以权责发生制为基础进行会计确认、计量和报告 第十一条 企业应当采用借贷记账法记账

96

Different! 第二章 会计信息质量要求 可靠性 第十二条 企业应当以实际发生的交易或事项为依据进行会计确认、计量和报告,如实反映符合确认和计量要求的各项会计要素及其他相关信息,保证会计信息真实可靠、内容完整 第十三条 企业提供的会计信息应当与财务会计报告使用者的经济决策需要相关,有助于财务报告使用者对企业过去、现在或者未来的情况作出评价或者预测。 第十四条 企业提供的会计信息应当清晰明了,便于财务会计报告使用者理解和使用。 相关性 可理解性

97

第二章 会计信息质量要求 第十五条 企业提供的会计信息应当具有可比性

Different! 第二章 会计信息质量要求 第十五条 企业提供的会计信息应当具有可比性 第十六条 企业应当按照交易或者事项的经济实质进行会计确认、计量和报告,不应仅以交易或者事项的法律形式为依据 第十七条 企业提供的会计信息应当反映与企业财务状况、经营成果和现金流量等有关的所有重要交易或者事项。 第十八条 企业对交易或者事项进行会计确认、计量和报告应当保持应有的谨慎,不应高估资产或者收益、低估负债或者费用 第十九条 企业对于已经发生的交易或者事项,应当及时进行会计确认、计量和报告,不得提前或者延后

98

第三章 资产 第二十条 资产是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源

第二十一条 符合本准则第二十条规定的资产定义的资源,在同时满足以下条件时,确认为资产 (一)与该资源有关的经济利益很可能流入企业 (二)该资源的成本或者价值能够可靠地计量 第二十二条 符合资产定义和资产确认条件的项目,应当列入资产负债表;符合资产定义、但不符合资产确认条件的项目,不应当列入资产负债表

与该资源有关的经济利益很可能流入企业. (二)该资源的成本或者价值能够可靠地计量. 第二十二条 符合资产定义和资产确认条件的项目,应当列入资产负债表;符合资产定义、但不符合资产确认条件的项目,不应当列入资产负债表.")

99

与具体会计准则矛盾举例 《企业会计准则第13号——或有事项》

第七条 企业清偿预计负债所需支出全部或部分预期由第三方补偿的,补偿金额只有在基本确定能够收到时才能作为资产单独确认。确认的补偿金额不应当超过预计负债的账面价值。

100

第四章 负债 第二十三条 负债是指企业过去的交易或者事项形成的、预期会导致经济利益流入企业的现时义务

第二十四条 符合本准则第二十三条的负债定义的义务,在同时满足以下条件时,确认为负债: (一)与该义务有关的经济利益很可能流出企业 (二)未来流出的经济利益的金额能够可靠地计量 第二十五条 符合负债定义和负债确认条件的项目,应当列入资产负债表;符合负债定义、但不符合负债确认条件的项目,不应当列入资产负债表

与该义务有关的经济利益很可能流出企业. (二)未来流出的经济利益的金额能够可靠地计量. 第二十五条 符合负债定义和负债确认条件的项目,应当列入资产负债表;符合负债定义、但不符合负债确认条件的项目,不应当列入资产负债表.")

101

与具体会计准则矛盾举例 《企业会计准则第16号-政府补助》

第七条 与资产相关的政府补助,应当确认为递延收益,并在相关资产使用寿命内平均分配,计入当期损益。。。

102

第五章 所有者权益 第二十六条 所有者权益是指企业资产扣除负债后由所有者享有的剩余权益。

第二十七条 所有者权益额来源包括所有者投入的资本、直接计入所有者权益的利得和损失、留存收益等 第二十八条 所有者权益金额取决于资产和负债的计量

103

第六章 收入 第三十条 收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入

第三十一条 收入只有在经济利益很可能流入从而导致企业资产增加或者负债减少、且经济利益的流入额能够可靠计量时才能予以确认 第三十二条 符合收入定义和收入确认条件的项目,应当列入利润表。

104

第七章 费用 第三十三条 费用是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流入

第三十四条 费用只有在经济利益很可能流出从而导致企业资产减少或者负债增加、且经济利益的流出额能够可靠计量时才能予以确认。 第三十五条 企业为生产产品、提供劳务等发生的可归属于产品成本、劳务成本等的费用,应当在确认产品销售收、劳务收入等时,将已销售产品、已提供劳务的成本计入当期损益。

105

第八章 利润 第三十七条 利润是指企业在一定会计期间的经营成果。利润包括收入减去费用后的净额、直接计入当期利润的利得和损失等

Different! 第八章 利润 第三十七条 利润是指企业在一定会计期间的经营成果。利润包括收入减去费用后的净额、直接计入当期利润的利得和损失等 第三十八条 直接计入当期利润的利得和损失,是指应当计入当期损益、会导致所有者权益发生增减变动的、与所有者投入资本或者向所有者分配利润无关的利得或者损失 第三十九条 利润金额取决于收入和费用、直接计入当期利润的利得和损失金额的计量

106

Different! 第九章 会计计量 第四十一条 企业在将符合确认条件的会计要素登记入账并列报于会计报表及其附注时,应当按照规定的会计计量属性进行计量,确定其金额 第四十二条 会计计量属性主要包括 (一)历史成本…… (二)重置成本…… (三)可变现净值…… (四) 现值…… (五)公允价值……

历史成本…… (二)重置成本…… (三)可变现净值…… (四) 现值…… (五)公允价值……")

107

第十章 财务会计报告 第四十四条 财务会计报告是指企业对外提供的反映企业某一特定日期的财务状况和某一会计期间的经营成果、现金流量等会计信息的文件。 财务会计报告包括会计报表及其附注和其他应当在财务会计报告中披露的相关信息和资料。会计报表至少应当包括资产负债、利润表、现金流量表等报表

108

第十章 财务会计报告 第四十五条 资产负债表是指反映企业在某一特定日期的财务状况的会计报表

第四十六条 利润表是指反映企业在一定会计期间的经营成果的会计报表 第四十七条 现金流量表是指反映企业在一定会计期间的现金和现金等价物流入和流出的会计报表 第四十八条 附注是指对在会计报表中列示项目所作的进一步说明,以及对未能在这些报表中列示项目的说明等。

109

Chapter 2: The Reporting entity

Exposure Draft ED/2010/2 Comments to be received by 16 July 2010

110

概要 1. 报告主体是现有及潜在权益投资者、贷款人及其他资源提供者所关注的经济活动的特定领域,而且这些资源提供者不能直接获得是否需要向企业提供资源和这些资源是否被管理层有效利用的决策有用的信息

111

概要 2. 当一个主体具有主导另一个主体的活动并能从中获得利益(或者止损)的权力时,一个主体就控制了另一个主体。如果主体控制一个或者多个主体,那么该主体就应当编制合并财务报表。

的权力时,一个主体就控制了另一个主体。如果主体控制一个或者多个主体,那么该主体就应当编制合并财务报表。")

112

概要 3. 如果主体的一部分的经济活动能够与主体的剩余部分的经济活动客观地区分,并且与主体该部分有关的财务信息对于是否应向其提供资源是潜在决策有用的,那么主体的这部分可能作为报告主体

113

Question Time

114

根据IASB2010年发布的概念框架(而非具体会计准则的要求),思考并回答以下问题:

,思考并回答以下问题:")

115

政府无偿划拨了一块土地给一家公司。公司在这块土地上建造了一家工厂,并同意在一段期间内雇佣当地人员。

假设没有任何具体的会计准则规定。根据概念框架中对收益(income)的定义,你认为应当如何对这块土地进行会计处理?贷记公司的收益(income)还是直接贷记所有者权益?为什么?

的定义,你认为应当如何对这块土地进行会计处理?贷记公司的收益(income)还是直接贷记所有者权益?为什么?")

116

一个财务分析师说:“我建议我的客户进行长期投资。买进优质股票然后长期持有。因此我更加关注一家公司的长期盈利能力。如果一项会计准则会导致公司盈余波动,就使得长期盈利能力很难进行预测。所以会计应当通过递延收入或摊销成本的方法报告稳定的盈利。”根据IASB的概念框架,分析这位分析师对财务报表的观点

117

假设你所在的社区法律要求商店所有者清理商店前人行便道上的冰雪。而你作为一家商店主人则忘记这么做了。结果一位行人路过时滑倒,严重摔伤,他因此而起诉你。你的律师说他会尽可能地为你辩护,但估计你会为其赔偿25000美元。假设目前已经是会计年度结束日,而法庭判决要到下一年。假设没有任何具体会计准则的规范,根据概念框架,你将如何对这种状况作出会计处理?

执 行.>")

21世纪会计学系列教材 主 编:杜兴强 章永奎 责 编:陈丽贞 制 作:严一凡 周丽娜>")

, PPP (公私合作制)及Franchising(特许经营)>")