Download presentation

Presentation is loading. Please wait.

1

各項經費核銷應行注意事項 主講人:林哲宇 目前職務:主 計 處 審核科科員 日 期:104年11月16日

2

講授大綱 一.經費動支程序。 二.支出憑證處理要點簡述。 (含出差旅費報支數額表及相關規定) 三.常見缺失。

三.常見缺失。")

3

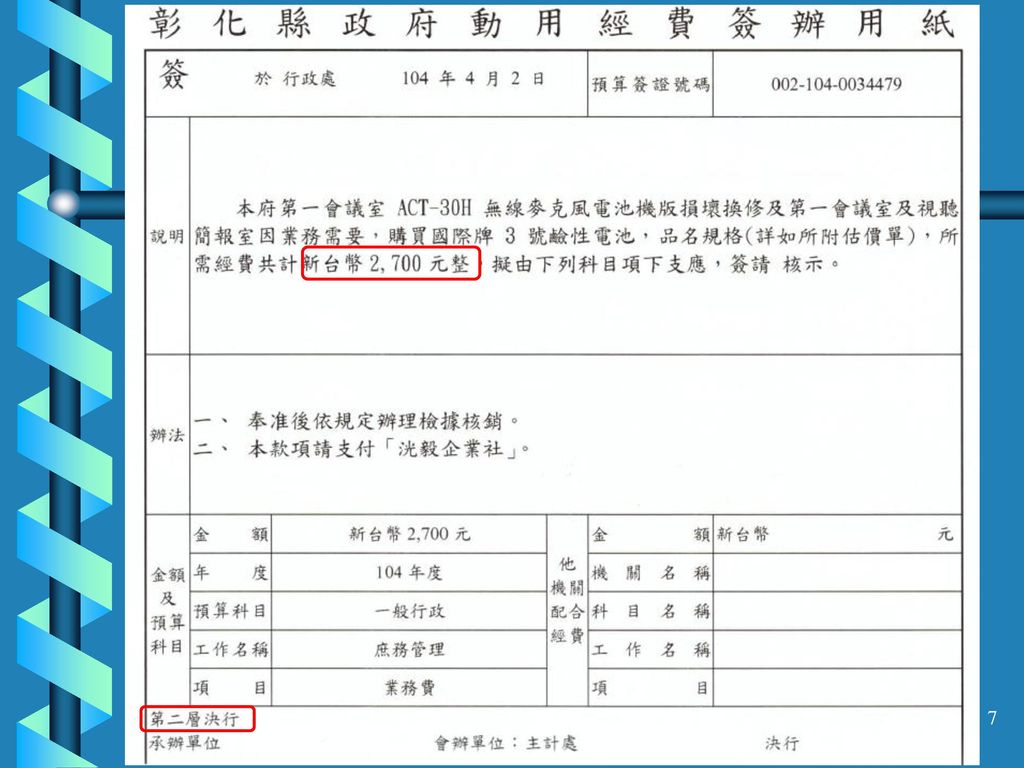

一、經費動支程序 1.各項經費動支案件應依預算所定計畫及用途,在預算金額範圍內,於事前辦妥申請動支手續(動用經費簽、請購單),經核准後方可據以執行;如有臨時交辦或緊急情事須立即辦理者,亦應於三個工作日內 補辦上述手續。

,經核准後方可據以執行;如有臨時交辦或緊急情事須立即辦理者,亦應於三個工作日內 補辦上述手續。")

4

一、經費動支程序 2.採購案件應依政府採購法及彰化縣政府分層負責明細表規定外,由承辦採購單位(行政處)辦理採購事宜;另依定價、固定標準等支付案件(如電話費、水電費、公勞健保費、郵票費等)、公告金額十分之一以下之小額採購案件及共同供應契約可依動用經費簽由申請單位自行辦理外,其餘應依規定程序交由承辦採購單位辦理採購。

辦理採購事宜;另依定價、固定標準等支付案件(如電話費、水電費、公勞健保費、郵票費等)、公告金額十分之一以下之小額採購案件及共同供應契約可依動用經費簽由申請單位自行辦理外,其餘應依規定程序交由承辦採購單位辦理採購。")

5

一、經費動支程序 3.請購(修)單應逐項詳細填寫,不可遺漏。如日期、品名、規格、數量、單位、用途、開支預算科目(以上由請購人填寫)、單價、金額、合計數(以上由承辦採購單位人員填寫)等,並由相關人員加蓋職章及簽註日期。上述用途欄應具體簡要敘明,不可僅填「業務用」。

單應逐項詳細填寫,不可遺漏。如日期、品名、規格、數量、單位、用途、開支預算科目(以上由請購人填寫)、單價、金額、合計數(以上由承辦採購單位人員填寫)等,並由相關人員加蓋職章及簽註日期。上述用途欄應具體簡要敘明,不可僅填「業務用」。")

8

一、經費動支程序 4.國際電話及郵費使用應建立管理機制,於經費 核銷時,國際電話應檢附收據,郵費應檢附購 買票品證明單。用郵清單由業務單位自行保管 備查;國際電話費仍應註明發報或通話事由。 5.公務行動電話費應依「彰化縣政府公務行動電話使用管理要點」之規定辦理。 6.授課鐘點費、休假補助、學分補助、子女教育、婚喪生育等補助屬薪資所得,應課所得稅,並就源扣繳,經費動支付款前應加會財政處(公款支付科 )。

。")

9

一、經費動支程序 7.演講鐘點費、建築師設計費等屬執行業務所得,應課所得稅,並應就源扣繳,經費動支付款前應加會財政處(公款支付科 )。

8.設置零用金制度,主要目的在加速公款之支付,有關零用金之使用,應由零用金經管單位財政處(公款支付科 )指定專人,負責小額支出(新台幣一萬元以下之支出),經核符之小額支出,應立即支付,事後再送主(會)計單位撥還。

指定專人,負責小額支出(新台幣一萬元以下之支出),經核符之小額支出,應立即支付,事後再送主(會)計單位撥還。")

10

一、經費動支程序 9.各項付款除一萬元以下案件可由零用金先行付予廠商或受款人再撥還外,均應直接付與政府之債權人。

10.採購案件訂約時,如應繳納履約保證金、 差額保證金者,承辦人員應依契約規 定要求廠商繳納,契約如訂定保證金 應於訂約前繳納者,並請在簽約公文 陳判時檢附繳納保證金送款單影本, 以便查核。

11

一、經費動支程序 11.財物之使用年限超過二年且金額超過一萬 元,應列為財產,於經費核銷時應填列財 產增加單,有關財產之分類並應依行政院

頒「財物標準分類」之規定辦理。 12.出席費以邀請本機關人員以外之學者專家 ,參加具有政策性或專案性之重大諮詢事 項會議者為限,一般經常性業務會議,不 得支給出席費。

12

一、經費動支程序 出席費支給標準以每次會議二、○○○元為 上限。已支領出席費者,如係由遠地前往 (三十公里以外),邀請機關得衡酌實際情 況,參照「國內出差旅費報支要點」規定支 給必要費用。

,邀請機關得衡酌實際情 況,參照「國內出差旅費報支要點」規定支 給必要費用。")

13

一、經費動支程序 13.因違反法令規定遭處行政罰鍰、懲罰性逾期 罰款(如稅捐、水電費、電話費遲延繳納之 滯納費用)不得開支。

14.預付款項必須在原核定之撥還期限前檢據核 銷沖轉,如有剩餘款應一併繳還,業務單位 之承辦人應負責催繳收回。已辦理完畢之原 始憑證應立即簽送本府主計處沖帳,不得積 壓。( 並請於大簽或動簽敘明預付收回日期)

")

14

一、經費動支程序 15.代辦經費之支用應注意下列事項: (1)代辦經費之科目請按本府主計處登錄科目代號名稱填列, 如有需增列請與主計處連繫。

(2)各補助機關核准之代辦經費計劃、補助經費明細表與公文, 於核定後請各影印一份送主計處參辦。 (3)未列入計畫範圍之預算科目及項目不得開支,若預算不足 或未編列需變更計畫者,應事先以公文報原補助機關核准 後始得支用核銷;補助機關如有經費流用之規定,應依其 規定辦理。 (4)原始憑證應送補助機關核銷者,應將核章後之支出憑證黏 存單及原始憑證影本加註「影本與正本相符」並蓋職章供 本府核銷。

各補助機關核准之代辦經費計劃、補助經費明細表與公文, 於核定後請各影印一份送主計處參辦。 (3)未列入計畫範圍之預算科目及項目不得開支,若預算不足. 或未編列需變更計畫者,應事先以公文報原補助機關核准. 後始得支用核銷;補助機關如有經費流用之規定,應依其. 規定辦理。 (4)原始憑證應送補助機關核銷者,應將核章後之支出憑證黏. 存單及原始憑證影本加註「影本與正本相符」並蓋職章供. 本府核銷。")

16

二、支出憑證處理要點 (一)「支出憑證處理要點」規定 (中華民國98年12月29日修正) (二) 出差旅費報支數額表及相關規定

※之一:彰化縣政府暨所屬機關學校 員工國內出差旅費報支數額表 (中華民國104年9月修訂) ※之二:相關規定 ※之三:解釋令函

※之二:相關規定. ※之三:解釋令函.")

17

(一)支出憑證處理要點 #2 支出憑證,係為證明支付事實所取得之 收據、統一發票或相關書據。

#2 支出憑證,係為證明支付事實所取得之 收據、統一發票或相關書據。 #3 員工向機關學校申請支付款項,應本誠 信原則對所提出之支出憑證之支付事實 真實性負責,如有不實應負相關責任。

18

(一)支出憑證處理要點 #4 ◎各機關支付款項,應取得收據、統一發票或相關書據。 ◎各機關以匯款方式支付非屬採購案之支出款項,得以

匯款金融機構、中華郵政股份有限公司(以下簡稱中 華郵政公司)或政府公款支付機關(構)之簽收或證 明文件作為支出憑證。 ◎各機關以轉帳自動扣繳方式繳納公、勞、健保及公用 事業費款(如水電費等),在兼顧資料保密及符合本要 點規定要件之情況下,得與金融機構、中華郵政公司 或政府公款支付機關(構)約定,以上開機關(構)提供 之網路轉帳明細,由經手人簽名後作為支出憑證。

或政府公款支付機關(構)之簽收或證. 明文件作為支出憑證。 ◎各機關以轉帳自動扣繳方式繳納公、勞、健保及公用. 事業費款(如水電費等),在兼顧資料保密及符合本要. 點規定要件之情況下,得與金融機構、中華郵政公司. 或政府公款支付機關(構)約定,以上開機關(構)提供. 之網路轉帳明細,由經手人簽名後作為支出憑證。")

19

(一)支出憑證處理要點 #5 收據應由其受領人或其代領人簽名,並記明下列事項:

(一)受領事由。(二)實收數額。(三)支付機關名稱。(四)受領人之姓名或名稱、地址暨國民身分證或營利事業統一編號。受領人如為機關或本機關人員,得免記其地址及其統一編號。(五)受領日期。前項各款如記載不明,應通知補正,不能補正者,應由經手人詳細註明,並簽名證明之。

受領事由。(二)實收數額。(三)支付機關名稱。(四)受領人之姓名或名稱、地址暨國民身分證或營利事業統一編號。受領人如為機關或本機關人員,得免記其地址及其統一編號。(五)受領日期。前項各款如記載不明,應通知補正,不能補正者,應由經手人詳細註明,並簽名證明之。")

20

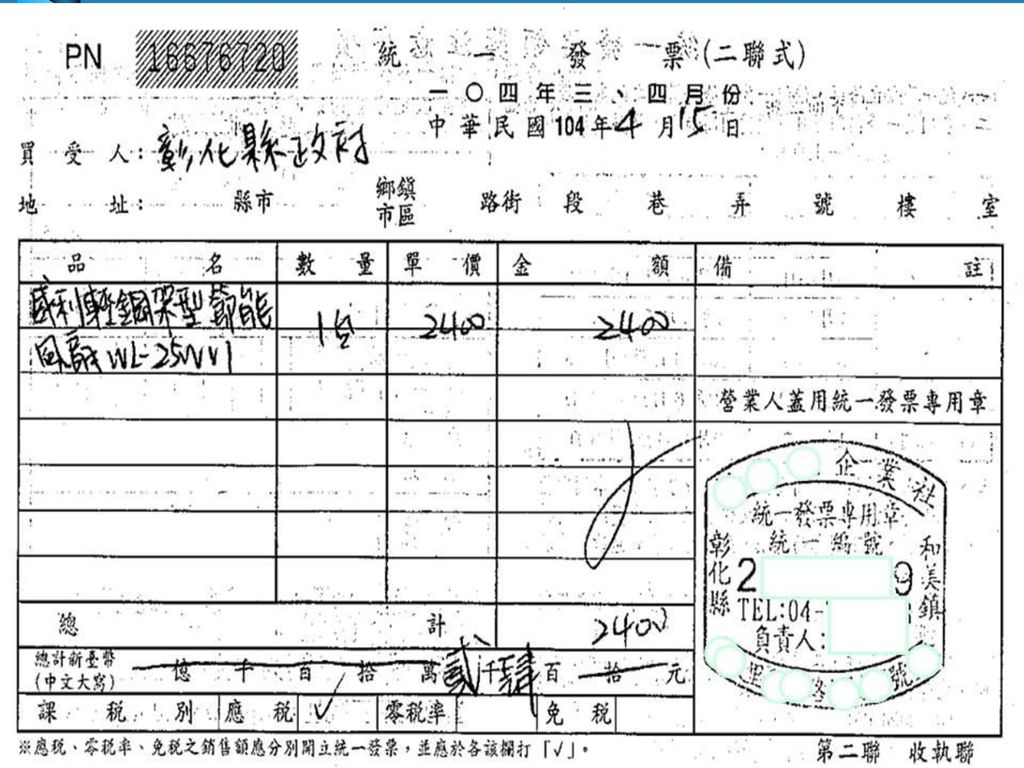

(一)支出憑證處理要點 #6 ◎ 統一發票應記明下列事項: (一)營業人之名稱、地址及其營利事業統一編號。(二)採購名稱及數量。(三)單價及總價。(四)開立統一發票日期。(五)買受機關名稱。 前項各款如記載不明,應通知補正,不能補正者,應由經手人詳細註明,並簽名證明之。第二款必要時,應註明廠牌或規格。第二款及第三款如以其他相關清單佐證者,得免逐項填記。第五款之買受機關名稱如確係具有機密性者,得免註明。 ◎收銀機或計算機器開具之統一發票,應輸入各機關統一編號,若未輸入統一編號,應請營業人加註買受機關名稱或統一編號後,加蓋統一發票專用章。若統一發票僅列日期、貨品代號、數量、金額者,應由經手人加註貨品名稱,並簽名;如其他相關憑證已記載採購事項及貨品名稱者,得免加註。

營業人之名稱、地址及其營利事業統一編號。(二)採購名稱及數量。(三)單價及總價。(四)開立統一發票日期。(五)買受機關名稱。 前項各款如記載不明,應通知補正,不能補正者,應由經手人詳細註明,並簽名證明之。第二款必要時,應註明廠牌或規格。第二款及第三款如以其他相關清單佐證者,得免逐項填記。第五款之買受機關名稱如確係具有機密性者,得免註明。 ◎收銀機或計算機器開具之統一發票,應輸入各機關統一編號,若未輸入統一編號,應請營業人加註買受機關名稱或統一編號後,加蓋統一發票專用章。若統一發票僅列日期、貨品代號、數量、金額者,應由經手人加註貨品名稱,並簽名;如其他相關憑證已記載採購事項及貨品名稱者,得免加註。")

22

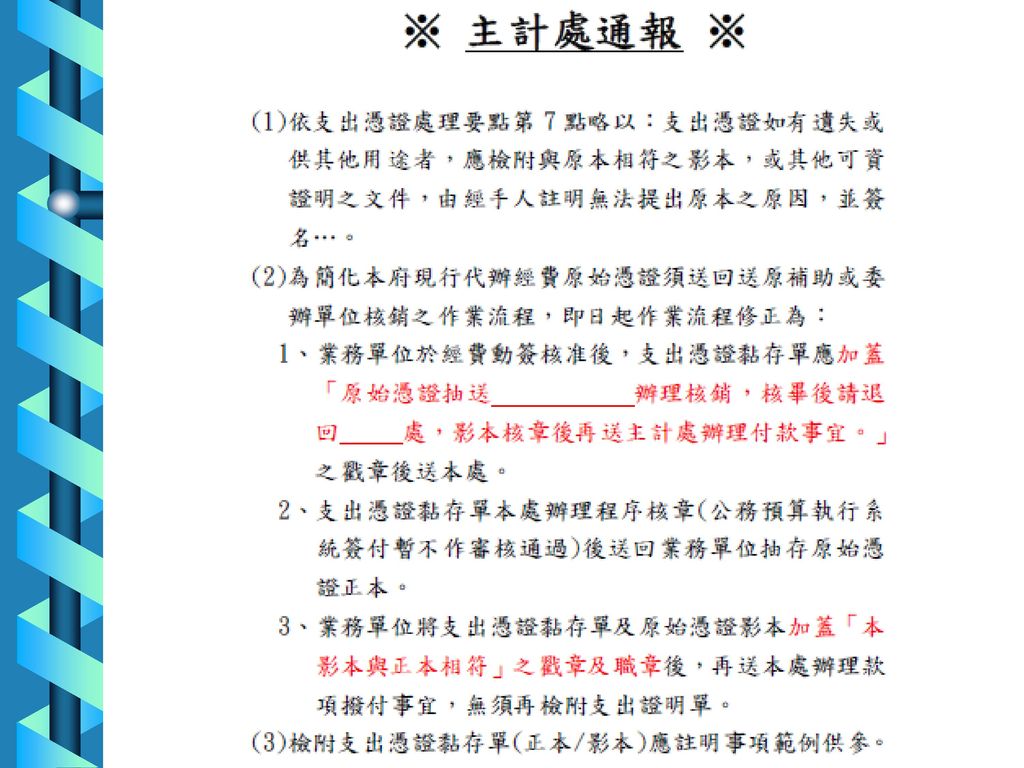

(一)支出憑證處理要點 #7 ◎支出憑證如有遺失或供其他用途者,應檢附 與原本相符之影本,或其他可資證明之文件

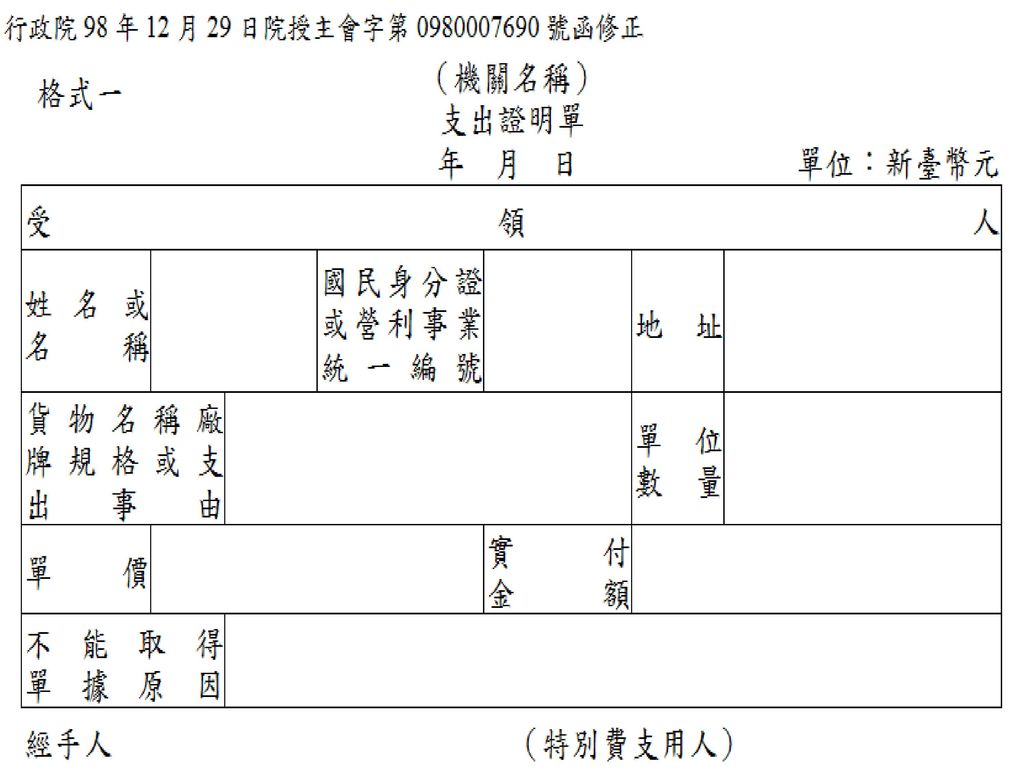

,由經手人註明無法提出原本之原因,並簽 名。 ◎支出憑證及前項應檢附之影本或文件,如因 特殊情形不能取得者,應由經手人開具支出 證明單,書明不能取得原因,據以請款。

24

(一)支出憑證處理要點 #10 ◎ 各機關支付員工待遇、獎金及其他給與等支出,應按給付類別編製印領清冊,分別填明受領人之職稱、等級、姓名、應領金額等,由受領人或代理人簽名;其由金融機構或中華郵政公司代領存入各該員工存款戶者,應由金融機構或中華郵政公司簽收。 ◎ 員工有新進、晉升、降級、減俸、月中離職或其他情事者,應在備考欄註明或證明。 ◎ 臨時雇工之工資表或收據,應書明受雇人之姓名、戶籍地址、國民身分證統一編號及實際工作起訖日數。 ◎ 印領清冊應於最後結記總數,再由主辦人事人員、主辦會計人員及機關長官或其授權代簽人於彙總頁分別簽名。

25

(一)支出憑證處理要點 #11 各項支出憑證業經經手人、事項之主管人員、主辦會計人員及機關長官或其授權代簽人逐級核簽,如將其黏貼於原始憑證黏存單時,應免重複核簽。

支出憑證處理要點 #11 各項支出憑證業經經手人、事項之主管人員、主辦會計人員及機關長官或其授權代簽人逐級核簽,如將其黏貼於原始憑證黏存單時,應免重複核簽。")

26

(一)支出憑證處理要點 #12 ◎採購案於經費結報時,應檢附收據或統一發票、驗收 證明文件及其他足資證明之相關文件;訂有契約者,

應檢附契約副本或抄本。(採購案件請款檢核表) ◎如無前項驗收證明文件時,應由驗收人員簽名。 ◎承辦與驗收不得為同一人。 ◎請購單、估價單、驗收單及發票或收據上有關之品名 、規格及數量應一致。驗收人員應核對發票或收據品 名、數量與請購品名、數量是否相符後再核章。如不 符時應不予驗收,承辦採購人員應陳述事實原由簽奉 機關長官同意後,再據以辦理驗收付款事宜。

◎如無前項驗收證明文件時,應由驗收人員簽名。 ◎承辦與驗收不得為同一人。 ◎請購單、估價單、驗收單及發票或收據上有關之品名. 、規格及數量應一致。驗收人員應核對發票或收據品. 名、數量與請購品名、數量是否相符後再核章。如不. 符時應不予驗收,承辦採購人員應陳述事實原由簽奉. 機關長官同意後,再據以辦理驗收付款事宜。")

27

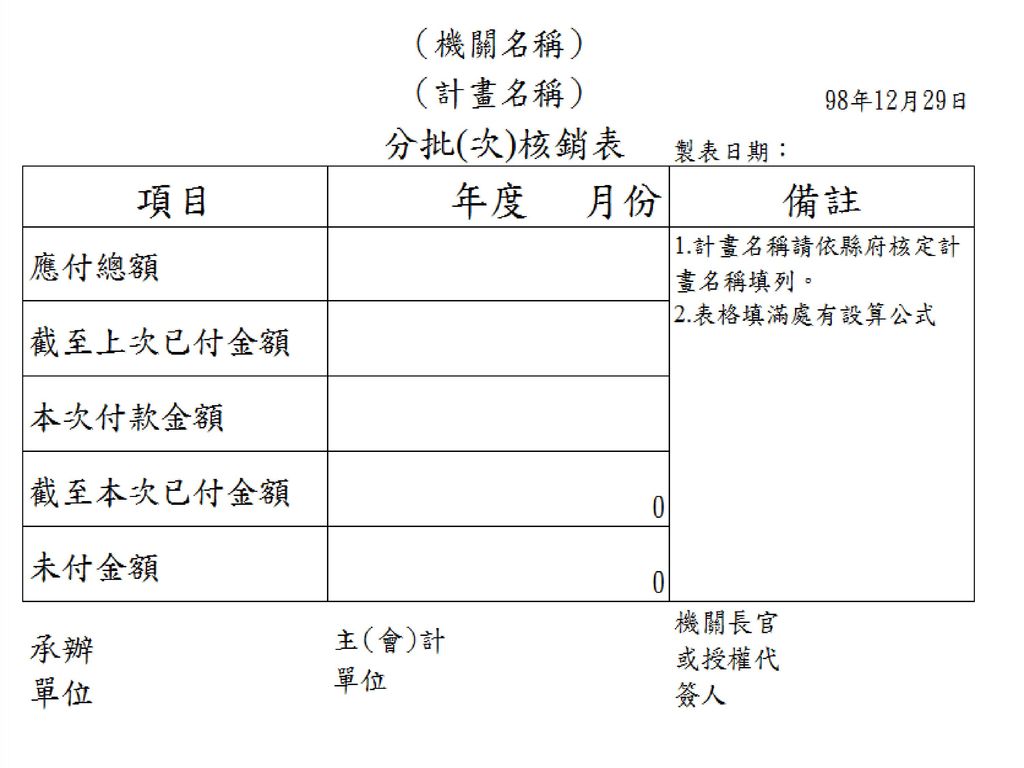

(一)支出憑證處理要點 #13 ◎分批(期)付款之收據或統一發票,應附分 批付款表,列明應付總額、已付及未付金額

等;其訂有契約者,應於第一次付款時檢送 契約副本或抄本。(第二期以後請附上前期分 批付款表影本,以利審核人員核對) ◎請撥次期款時應檢附前一期估驗明細表,併 同分期付款表送縣府相關業務單位辦理款項 核撥。

◎請撥次期款時應檢附前一期估驗明細表,併. 同分期付款表送縣府相關業務單位辦理款項. 核撥。")

29

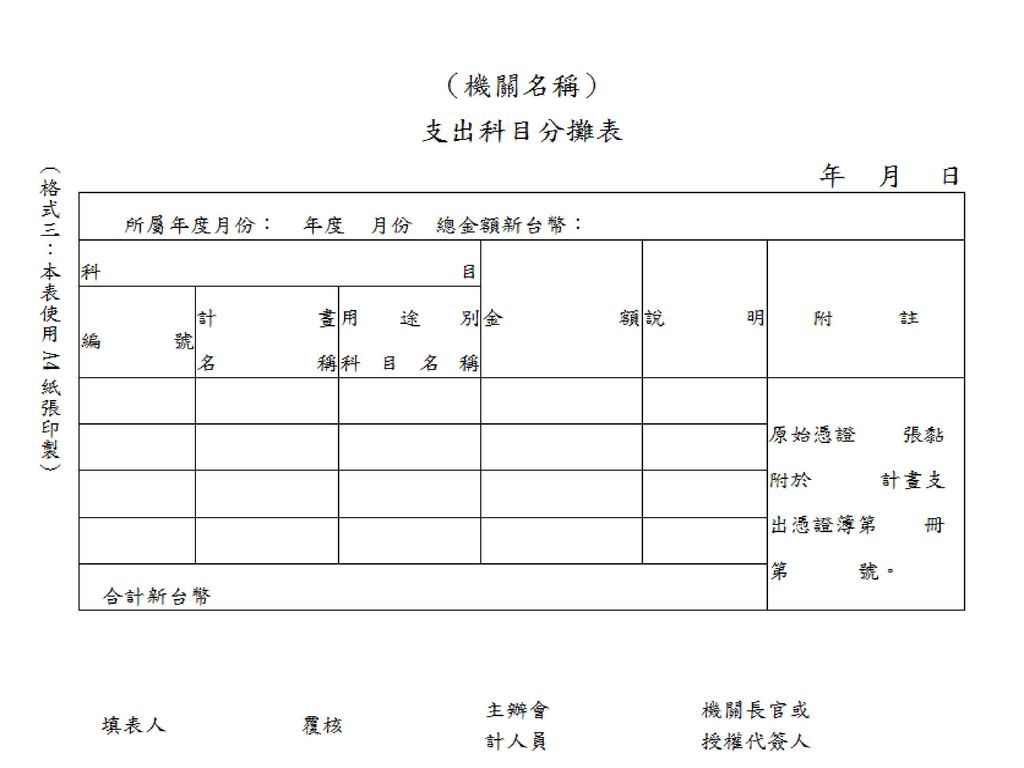

(一)支出憑證處理要點 #14 數計畫或科目共同分攤之支付款項,其支出憑證不能分割者,應加具支出科目分攤表。 #15

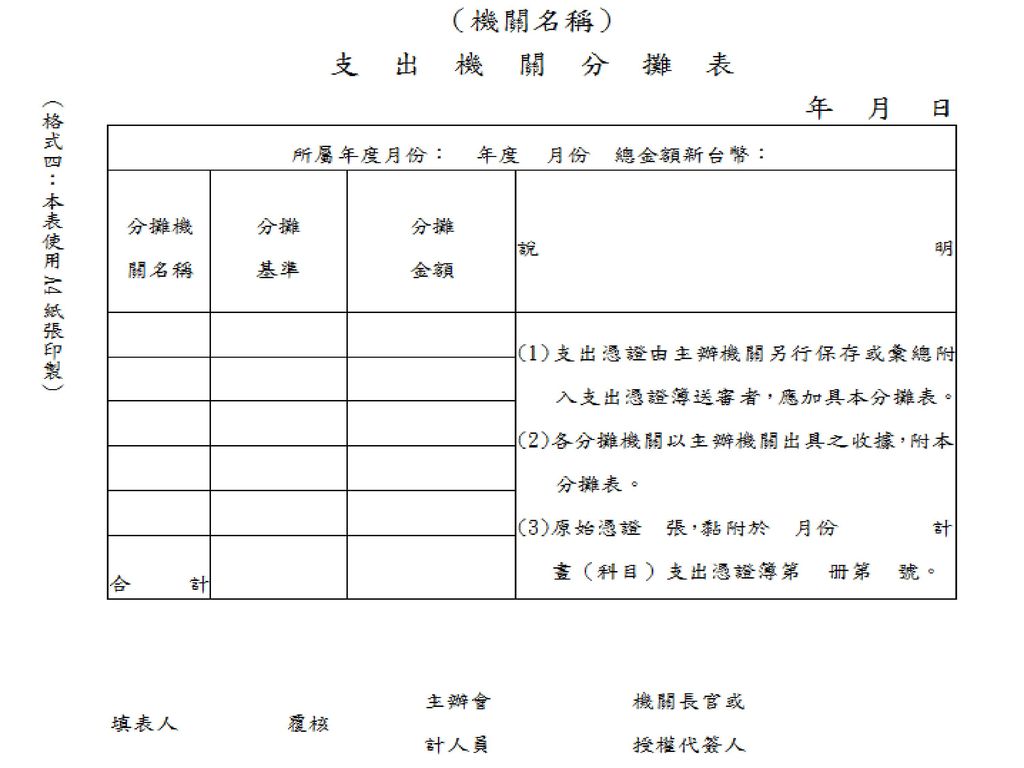

數機關分攤之支付款項,其支出憑證應加具支出機關分攤表,由主辦機關另行保存,或彙總附入支出憑證簿,其他各分攤機關應檢附主辦機關出具之收據及支出機關分攤表。

32

(一)支出憑證處理要點 #16 各機關員工因債務經由債權人訴經法院裁定,命令強制執行,經通知各該機關在其應領薪津項下扣付給債權人者,應取得債權人出具之收據,並註明該強制執行命令文號。如以匯款方式扣付給債權人委託代收之金融機構、中華郵政公司或政府公款支付機關(構)者,得以匯款金融機構、中華郵政公司或政府公款支付機關(構)之簽收或證明文件作為支出憑證,免另開收據。

者,得以匯款金融機構、中華郵政公司或政府公款支付機關(構)之簽收或證明文件作為支出憑證,免另開收據。")

33

(一)支出憑證處理要點 #17 支出憑證之總數應用大寫數字書寫,但採用機器作業或國外憑證無法用大寫數字表示者,不在此限。

支出憑證之總數書寫錯誤,應由原出具者劃線註銷更正,並於更正處簽名證明。但統一發票書寫錯誤者,應依統一發票使用辦法規定另行開立。

34

彰化縣政府暨所屬機關學校員工 國內出差旅費報支數額表(104年9月修訂)

費別 職務 等級 交通費 60公里以上住宿費每日上限 (均應檢據覈實報支) 雜費每日(縣外30公里以上) 每日雜費(1.縣外未滿30公里。2.縣內5公里以上。) 備註 簡任級人員(第十至十四職等、薦任第九職等人員晉支年功俸) 搭乘飛機、高鐵、船舶者,縣長及副縣長得乘坐商務艙(車廂)或相同之座(艙)位,其餘人員乘坐經濟(標準)座(艙、車)位,並均應檢附票根或購票證明文件,搭乘飛機者並須檢附登機證存根,覈實報支。其餘交通工具,不分等次覈實報支。 1,800元 400元 200元 出差地點離辦公處所達五公里以上者始可報支出差旅費 薦任級以下人員(九職等以下包括約聘(僱)人員、雇員、技工、駕駛與工友) 1,600元

雜費每日(縣外30公里以上) 每日雜費(1.縣外未滿30公里。2.縣內5公里以上。) 備註. 簡任級人員(第十至十四職等、薦任第九職等人員晉支年功俸) 搭乘飛機、高鐵、船舶者,縣長及副縣長得乘坐商務艙(車廂)或相同之座(艙)位,其餘人員乘坐經濟(標準)座(艙、車)位,並均應檢附票根或購票證明文件,搭乘飛機者並須檢附登機證存根,覈實報支。其餘交通工具,不分等次覈實報支。 1,800元. 400元. 200元. 出差地點離辦公處所達五公里以上者始可報支出差旅費. 薦任級以下人員(九職等以下包括約聘(僱)人員、雇員、技工、駕駛與工友) 1,600元.")

35

(二)出差旅費報支 注意事項:( 自104年9月1日起生效) 1. 為撙節經費及本公平原則,不論經費來源出差旅費報支不得 超過本府所訂標準。

2. 出差地點除為離島地區者外,如確因業務緊急需要需搭乘飛 機時,應事前專案簽奉核准後,始得依規定搭乘及報支費用。 3. 接受本府洽請代辦、委辦或補助經費,其原始憑證送本府核 銷者,其出差旅費報支金額不得超過本府所訂標準。 4. 各機關學校及單位得視本身預算,在本府規定標準範圍內自 行核酌辦理,且不得因調整旅費報支數額據以要求增加預算 經費。

36

(二)出差旅費報支 5. 本府暨所屬機關學校辦理各類會議及講習訓練,若因場地不 敷使用,無法在公設場地或訓練機關辦理,且考量參訓人員

用餐便利性,有由主辦機關學校提供膳食之必要者,以每人 每日400元之標準辦理。爰因已刪除「膳費」支給規定,故 無論主辦機關提供膳食與否,參訓人員皆不得以個人名義向 所屬服務機關學校請領用餐費用。 6. 自行駕駛自用汽(機)車如無相同路段公民營客運汽車票價 可資比照,得依實際里程數以3元/公里標準計算報支交通費 (過路費、停車費不得報支。如發生事故,亦不得報支公款 修理),並不得以現有客運班車繞道之方式計算里程。共乘 車輛出差者,除自用車駕駛人外其餘共乘者不得報支交通費。

車如無相同路段公民營客運汽車票價. 可資比照,得依實際里程數以3元/公里標準計算報支交通費. (過路費、停車費不得報支。如發生事故,亦不得報支公款. 修理),並不得以現有客運班車繞道之方式計算里程。共乘. 車輛出差者,除自用車駕駛人外其餘共乘者不得報支交通費。")

37

(二)出差旅費報支 ※之二 相關規定: 1.出差地點距離機關所在地六十公里以上,且有在出差地區住宿事實者,得在規定標準數額內檢據核實列報住宿費;出差地點距離機關所在地未達六十公里,因業務需要,事前經機關核准,且有住宿事實者,始可報支住宿費。無住宿事實以及住宿自宅或親友家而無住宿旅館者均不得報支住宿費。

38

(二)出差旅費報支 ※之二 相關規定: 2.交通費包括出差行程中必須搭乘之飛機、高鐵、船舶、汽車、火車、捷運等費用,均覈實報支;搭乘飛機、高鐵、船舶者,應檢附票根或購票證明文件,搭乘飛機者並須檢附登機證存根;領有優待票而仍需全價者,補給差價。但機關專備交通工具或領有免費票或搭乘便車者,不得報支。 前項所稱汽車,係指公民營客運汽車。凡公民營汽車到達地區,除因業務需要,經機關核准者外,其搭乘計程車之費用,不得報支。

39

(二)出差旅費報支 ※之二 相關規定: 駕駛自用汽(機)車出差者,其交通費得按同路段公民營客運汽車最高等級之票價報支。但不得另行報支油料、過路(橋)、停車等費用;如發生事故,不得以公款支付修理費用及對第三者之損害賠償。 3.凡出差地點離機關未滿五公里者不可報支旅費應以公出登記,五公里以上未滿三十公里及縣內超過五公里者為短程出差。如鄉(鎮)內出差地點超過五公里者,應於旅費報告表之備註欄內註明出差地點○○○距離本機關超過五公里。

內出差地點超過五公里者,應於旅費報告表之備註欄內註明出差地點○○○距離本機關超過五公里。")

40

(二)出差旅費報支 ※之三 解釋令函: 參加公務人員協會之會議,得否准予核給差旅費問題

※之三 解釋令函: 參加公務人員協會之會議,得否准予核給差旅費問題 (行政院主計處 處忠二字第 號函) 公務人員協會成立前後,相關人員因會務需要,前往指定處所開會,依公務人員協會法第50條第1項規定,及銓敘部94年11月2日函示,由服務機關衡酌實際需要核給公假。另依中央政府總預算編製作業手冊之「用途別預算科目分類定義及計列標準表」所定,旅費係處理經常一般公務或特定工作計畫所需之差旅費用,依實際需要並按國內、外出差旅費報支要點所定標準計列,故公務人員參與公務人員協會會議,屬會員對團體間之個人行為,係以公假登記,非處理機關經常一般公務或特定工作計畫之因公出差,自無涉差旅費之報支。

公務人員協會成立前後,相關人員因會務需要,前往指定處所開會,依公務人員協會法第50條第1項規定,及銓敘部94年11月2日函示,由服務機關衡酌實際需要核給公假。另依中央政府總預算編製作業手冊之「用途別預算科目分類定義及計列標準表」所定,旅費係處理經常一般公務或特定工作計畫所需之差旅費用,依實際需要並按國內、外出差旅費報支要點所定標準計列,故公務人員參與公務人員協會會議,屬會員對團體間之個人行為,係以公假登記,非處理機關經常一般公務或特定工作計畫之因公出差,自無涉差旅費之報支。")

41

(二)出差旅費報支 ※之三 解釋令函: 公(出)差登記或在公假中加註公差性質者,均可支領差旅費

※之三 解釋令函: 公(出)差登記或在公假中加註公差性質者,均可支領差旅費 (行政院主計處 處忠字第 號函) 員工因公奉派出差,應就其事實認定是否處理一般公務或特定工作計畫,並以公(出)差登記或在公假中加註公差性質者,均可依「國內出差旅費報支要點」規定,支領差旅費,至公假中未具公(出)差性質者,仍不得支領差旅費。

差登記或在公假中加註公差性質者,均可支領差旅費. (行政院主計處 處忠字第 號函) 員工因公奉派出差,應就其事實認定是否處理一般公務或特定工作計畫,並以公(出)差登記或在公假中加註公差性質者,均可依「國內出差旅費報支要點」規定,支領差旅費,至公假中未具公(出)差性質者,仍不得支領差旅費。")

42

(二)出差旅費報支 ※之三 解釋令函: 員工出差住宿可否刷個人信用卡問題 (行政院主計處96.2.1處會三字第0960000691號函)

※之三 解釋令函: 員工出差住宿可否刷個人信用卡問題 (行政院主計處96.2.1處會三字第 號函) 員工出差旅費…得以個人信用卡刷卡方式辦理支付。但政府訂有共同供應契約者,得依各該契約規定辦理。(註:差旅費包括國內、外及大陸地區出差之交通費、住宿費等)

員工出差旅費…得以個人信用卡刷卡方式辦理支付。但政府訂有共同供應契約者,得依各該契約規定辦理。(註:差旅費包括國內、外及大陸地區出差之交通費、住宿費等)")

43

(二)出差旅費報支 ※之三 解釋令函: 奉派出差,駕駛自用汽車至無公民營客運汽車可直達,但有火車直達通行之地區,其差旅費報支問題

※之三 解釋令函: 奉派出差,駕駛自用汽車至無公民營客運汽車可直達,但有火車直達通行之地區,其差旅費報支問題 (行政院主計處96.6.6處忠字第 號書函) 依「國內出差旅費報支要點」第5點規定:「…如因業務需要,駕駛自用汽(機)車者,其交通費得按同路段公民營客運汽車最高等級之票價報支。」第3點及第13點規定,出差儘量利用便捷交通工具縮短行程,旅費應按出差必經之順路計算,以最直接、省時及最節省方式為之。本案自行駕駛自用汽車,如無相同路段公民營客運汽車票價可資比照,可依照前述規定意旨,參照最鄰近地區公民營客運汽車之票價及里程,以最直接、省時及最節省方式,訂定各路段報支交通費之數額或每單位里程報支交通費數額,供報支交通費依據,不得以現有客運班車繞道費時且分段併計增加經費之方式計算。

依「國內出差旅費報支要點」第5點規定:「…如因業務需要,駕駛自用汽(機)車者,其交通費得按同路段公民營客運汽車最高等級之票價報支。」第3點及第13點規定,出差儘量利用便捷交通工具縮短行程,旅費應按出差必經之順路計算,以最直接、省時及最節省方式為之。本案自行駕駛自用汽車,如無相同路段公民營客運汽車票價可資比照,可依照前述規定意旨,參照最鄰近地區公民營客運汽車之票價及里程,以最直接、省時及最節省方式,訂定各路段報支交通費之數額或每單位里程報支交通費數額,供報支交通費依據,不得以現有客運班車繞道費時且分段併計增加經費之方式計算。")

44

(二)出差旅費報支 ※之三 解釋令函: 按日計資之臨時人員不得報支差旅費 (行政院主計處95.1.5處忠六字第0950000099A號函)

※之三 解釋令函: 按日計資之臨時人員不得報支差旅費 (行政院主計處95.1.5處忠六字第 A號函) 「研商中央對直轄市及縣(市)政府補助辦法修正條文(草案),以及直轄市及縣(市)政府訂定災害搶險搶修開口契約應行注意事項(草案)相關事宜會議紀錄」討論事項第三案決議:「臨時人員不得派遣出差或參加訓練講習之規定,仍予維持。惟外勤工作人員,如確有出差必要時,其各項權利義務應事先妥適規劃,並以契約方式明訂。」

「研商中央對直轄市及縣(市)政府補助辦法修正條文(草案),以及直轄市及縣(市)政府訂定災害搶險搶修開口契約應行注意事項(草案)相關事宜會議紀錄」討論事項第三案決議:「臨時人員不得派遣出差或參加訓練講習之規定,仍予維持。惟外勤工作人員,如確有出差必要時,其各項權利義務應事先妥適規劃,並以契約方式明訂。」")

45

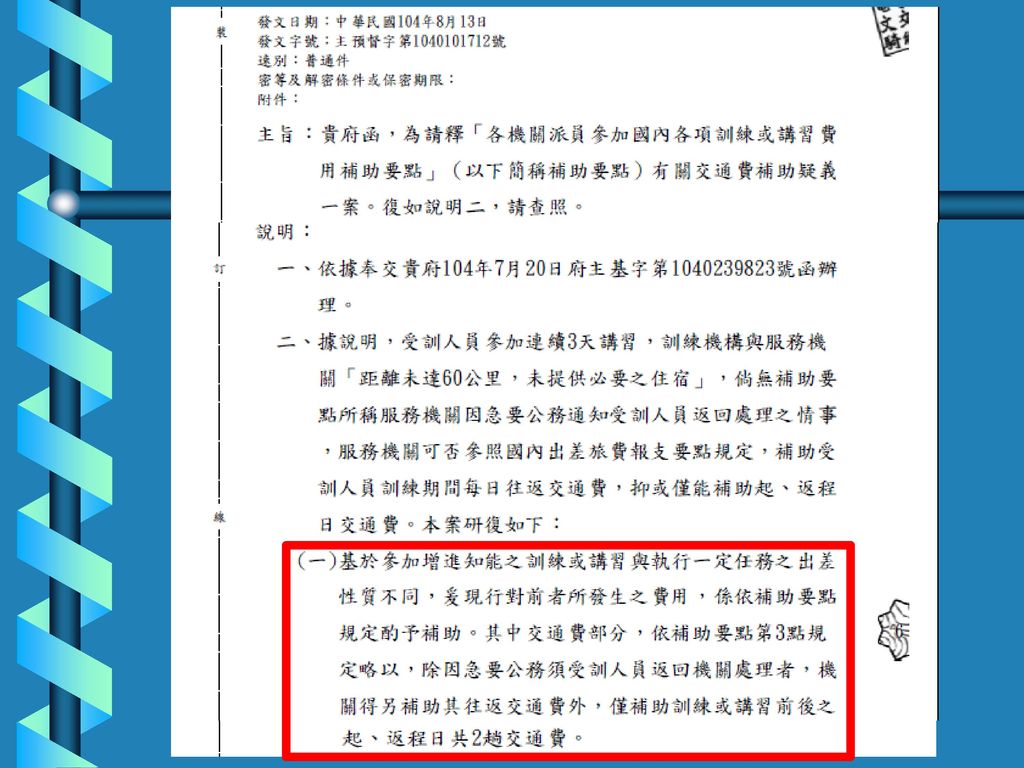

(二)出差旅費報支 ※之三 解釋令函: 機關派員參加國內各項訓練或講習費用補助要點

※之三 解釋令函: 機關派員參加國內各項訓練或講習費用補助要點 (中華民國103年12月25日行政院院授主預字第 號函修正自104年1月1日生效。) 1.受訓人員參加訓練或講習,服務機關得參照國內出差旅費報支要點規定,補助其於訓練或講習前後,由服務機關至訓練機構間之起、返程日交通費。 服務機關因急要公務通知受訓人員返回處理者,除前項交通費外,得另補助其往返服務機關、訓練機構間之交通費。

1.受訓人員參加訓練或講習,服務機關得參照國內出差旅費報支要點規定,補助其於訓練或講習前後,由服務機關至訓練機構間之起、返程日交通費。 服務機關因急要公務通知受訓人員返回處理者,除前項交通費外,得另補助其往返服務機關、訓練機構間之交通費。")

47

(二)出差旅費報支 ※之三 解釋令函: 2. 訓練機構未依第二點規定提供必要之住宿(包含行程與訓練或講習期間之假日),服務機關得衡酌實際情況,依據受訓人員檢附之住宿費憑證,於國內出差旅費報支要點規定住宿費每日上限數額內,補助其住宿費。但訓練機構已提供必要之住宿,受訓人員選擇不住宿者,不予補助住宿費。 3. 奉派以公假登記參加屬訓練或講習性質之各項研習會、座談會、研討會、檢討會、觀摩會、說明會等活動,有關交通費及住宿費,均比照第三點及第四點規定辦理。 4. 各機關基於業務或其他因素考量,得於本要點規定範圍內,自行訂定規定核酌辦理。

,服務機關得衡酌實際情況,依據受訓人員檢附之住宿費憑證,於國內出差旅費報支要點規定住宿費每日上限數額內,補助其住宿費。但訓練機構已提供必要之住宿,受訓人員選擇不住宿者,不予補助住宿費。 3. 奉派以公假登記參加屬訓練或講習性質之各項研習會、座談會、研討會、檢討會、觀摩會、說明會等活動,有關交通費及住宿費,均比照第三點及第四點規定辦理。 4. 各機關基於業務或其他因素考量,得於本要點規定範圍內,自行訂定規定核酌辦理。")

48

三、常見缺失 1. 領據受領事由、金額填寫錯誤。 2. 開支之用途未具體敘明,或開支項目與補助計畫所定 用途不符或未編列預算。

3. 財物之規格名稱、數量、單價未填寫,或金額填寫或 加總錯誤。 4. 消耗性物品由設備費補助計畫項下開支。 5. 未事先辦理請購手續、或未經核准即逕行採購,或未 經主辦總務單位辦理採購。

49

三、常見缺失 6. 同性質財物採購化整為零、分開請購,金額合計達十萬元以上,未依政府採購法規定程序辦理。請購如屬共同供應契約適用對象,應採共同供應契約,如未採用共同供應契約者,請敘明理由。 7. 非屬財物採購性質之開支(如:繳交電費、電信費、聘請講師鐘點費、出席費等),應使用動用經費簽簽辦,卻填寫財物請購單陳核。 8. 採購之品名僅填寫總稱(如:文具),未依採購項目逐項填寫;或填寫總稱、詳如明細表,惟未檢附明細表或清單 。

,應使用動用經費簽簽辦,卻填寫財物請購單陳核。 8. 採購之品名僅填寫總稱(如:文具),未依採購項目逐項填寫;或填寫總稱、詳如明細表,惟未檢附明細表或清單 。")

50

三、常見缺失 9. 統一發票或收據日期未填寫,買受人名稱未填寫或未 填寫學校名稱;單位、數量、金額填寫或加總錯誤 。

10.廠商蓋用使用統一發票專用章,惟卻掣開免用統一 發票收據。 11.收銀機統一發票,僅列印貨品代號,且未檢附明細 表或清單者,未由經手人加註貨品名稱,並簽名或 蓋章。 12.因收據或發票遺失,而檢附影本者,未經由原立據 人簽章負責與原本相符,並註明無法提出原本之原 因。

51

三、常見缺失 13.收據或發票上有塗改痕跡者,塗改處未經負責人簽名或蓋 章證明。 14.數機關、數計畫或科目分攤之支付款項,未加具支出分攤

表,或支出分攤表金額填寫錯誤、未逐級核章、未依分攤 機關或計劃個數之張數編製、未檢附相關憑證影本。 15.報支特殊項目工作費或津貼等,未檢附核准文件或標準, 與行政院頒訂「全國軍公教員工待遇支給要點」第7點: 「…其他給與事項,……非經專案報院核准,絕對不得於 年度進行中自訂標準先行給付。」之規定不符。 16.支付講座鐘點費超過內、外聘規定標準,或聘請原補助機 關、本機關及所屬機關學校、受補助機關團體人員時誤發 外聘鐘點費。

52

近期修正相關規定 一.彰化縣政府單位預算經費動支及核 銷注意事項(104年5月27日訂定)

一.彰化縣政府單位預算經費動支及核 銷注意事項(104年5月27日訂定) 二.採購案件請款檢核表 (104年10月7日修訂,105年1月1日起實施) 三.彰化縣政府補助及代辦經費管理要 點修定 (104年10月7日修訂,105年1月1日起實施)

二.採購案件請款檢核表 (104年10月7日修訂,105年1月1日起實施) 三.彰化縣政府補助及代辦經費管理要 點修定 (104年10月7日修訂,105年1月1日起實施)")

53

簡報結束 謝謝聆聽

Similar presentations

。 經費編列基準表 國立臺灣師範大學邁向頂尖大學計畫經費 支用要點。 101 年度本校各項支出應行注意事項。>")

經費核銷教育訓練>")

經費核銷作業 報告人:主計室 余政毅 中華民國105年3月24日.>")

內部審核法規與實務 主講人:許庭禎.>")