Download presentation

Presentation is loading. Please wait.

2

资金时间价值 1. 资金时间价值概念 资金的价值是随时间的变化而变化的,是时间的函数,随时间的推移而增值,增值的这部分资金就是原有资金的时间价值。 2.影响资金时间价值的主要因素: 资金的使用时间 资金数量的大小 资金投入和回收的特点 资金周转的速度

3

现金流量的概念 工程经济分析时,可把所考察的对象视为一个系统,这个系统可以是一 个建设项目、一个企业,在考察对象整个期间各时点t 上实际发生的资金 流出或资金流入称为现金流量,其中流出系统的资金称为现金流出(Cash Output),用符号(CO)t表示;流入系统的资金称为现金 流入(Cash Input),用符号(CI)t表示,现金流入与现金流出之差称 之为净现金流量,用符号(CI-CO)t表示。

,用符号(CI)t表示,现金流入与现金流出之差称. 之为净现金流量,用符号(CI-CO)t表示。")

4

现金流量的构成: 构成 (1)、产品销售(营业)收入 (2)、投资 (3)、经营成本 (4)、税金 2.构成

、产品销售(营业)收入 (2)、投资 (3)、经营成本 (4)、税金 2.构成")

5

现金流量图的绘制 现金流量图是一种反映经济系统资金运动状态的图式,即把经济系统的现金流 量绘入一时间坐标图中,表示出各现金流入、流出与相应时间的对应关系。 绘图规则: 1)以横轴为时间轴,向右延伸表示时间的延续, 2)垂直箭线代表不同时点的现金流量情况,横轴上方的箭线表现金流入,即收益,下方的箭线表现金流出,即费用。 3)在各箭线上方(或下方)注明现金流量的数值。 4)箭线与时间轴的交点即为现金流量发生的时间单位末。 现金流量三要素: 正确绘制现金流量图,必须把握好现金流量的三要素,即:现金流量的大小 (现金数额)、方向(现金流入或流出)和作用点(现金发生的时间点)

垂直箭线代表不同时点的现金流量情况,横轴上方的箭线表现金流入,即收益,下方的箭线表现金流出,即费用。 3)在各箭线上方(或下方)注明现金流量的数值。 4)箭线与时间轴的交点即为现金流量发生的时间单位末。 现金流量三要素: 正确绘制现金流量图,必须把握好现金流量的三要素,即:现金流量的大小. (现金数额)、方向(现金流入或流出)和作用点(现金发生的时间点)")

6

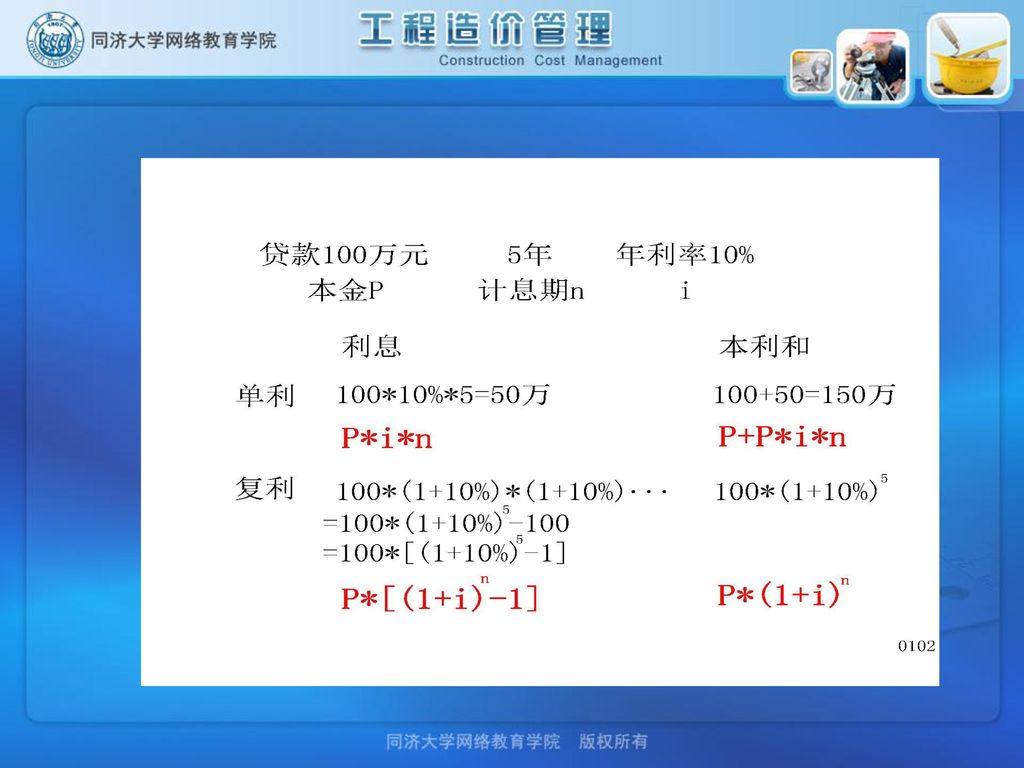

利息与利率: 利息就是资金时间价值的一种重要表现形式。 1

利息与利率: 利息就是资金时间价值的一种重要表现形式。 1.利息:债务人支付给债权人超过原贷款金额的部分就是利息。 I=F-P I—利息; F—目前债务人应付总金额; P—原借贷款金额,常称为本金。

7

2.利率 利息额与原贷款金额之比,通常用百分数表示: 利率高低的决定因素: (1)首先取决于社会平均利润率的高低,并随之波动; (2)取决于金融市场上借贷资本的供求情况; (3)风险越大,利率也就越高; (4)通货膨胀对其有直接影响,通货膨胀会使利率成为负值; (5)借出资本的期限长短。

通货膨胀对其有直接影响,通货膨胀会使利率成为负值; (5)借出资本的期限长短。")

8

3.利息计算:利息计算包括单利和复利两种方式。

单利: 指在计算利息时,仅用最初本金来加以计算,而不计入在先前计息周期中所累积增加的利息: 复利:其先前周期上所累积利息要计算利息.可分为间断复利(普通复利)和连续复利。 Ft=Ft-1×(1+i)=P(1+i)t

和连续复利。 Ft=Ft-1×(1+i)=P(1+i)t.")

10

资金时间价值(等值)计算 不同时间绝对不等的资金在时间价值的作用下却可能具有相等的价值。常用的等值复利计算公式有一次支付的终值和现值计算公式;等额支付系列的终值、现值、资金回收和偿债基金计算公式。 一次支付的终值和现值计算 终值计算 F=P(1+i)n F=P(F/P,i,n) 现值计算 P= F (1+i)-n P=F(P/F,i,n)

n F=P(F/P,i,n) 现值计算. P= F (1+i)-n P=F(P/F,i,n)")

11

一次支付等值计算例题

12

等额支付的等值计算: 等额支付系列的终值、现值、资金回收和偿债基金计算

终值计算 现值计算 资金回收计算 偿债基金计算

13

等额支付例题: 若10年内,每年末存10000元,年利率8%,问10年末本利和为多少?

14

如期望5年内每年末收回1000元,问在利率为10% 时,开始需依一次投资多少? 解:

若投资10000元,每年收回率为8%,在10年内收回全部本利,则每年应收回多少? 解: 欲在5年终了时获得10000元,若每年存款相等,年利率为10%,则每年末需存款多少?

15

等值计算 等值基本公式相互关系如图所示 复利计算公式使用注意事项 (1)计息期数为时点或者时标,本期末即等于下期初。0点就是第一期初,也叫零期;第一期末即等于第二期初; (2) P是在第一计息周期开始时(0期)发生;F发生在考察期期末,即n 期末;A是在各期的等额支付 ,发生在各期期末。 (3)当问题包括P与A时,系列的第一个A与P隔一期。即P发生在系列A的前一期; (4)当问题包括F与A时,系列的最后一个A与F同时发生。不能把A定在每期期初,因为公式的建立与它是不相符的。

当问题包括P与A时,系列的第一个A与P隔一期。即P发生在系列A的前一期; (4)当问题包括F与A时,系列的最后一个A与F同时发生。不能把A定在每期期初,因为公式的建立与它是不相符的。")

16

等额还本利息照付系列现金流量的计算: 在投资活动中,对借款的偿还采用等额还本利息照付方式。在这种情况下,每年的还款额是不一样的,其金额计算式为: 为每年偿还的本金; 为第t年支付的利息。 例题:某借款人向银行借款500000元,借款期限10年,年利率为6%,采用等额还本利息照付方式,问第5年应还本付息金额是多少? 解:

17

r=i×m 名义利率和有效利率 1、名义利率 r:是指计息周期利率i乘以一年内的计息周期数m所得的年利率。

若计息周期月利率为1%,则年名义利率为12%。 2、有效利率 是指资金在计息中所发生的实际利率,包括计息周期有效利率和年有效利率两种情况: r=i×m

18

(1)计息周期有效利率,即计息周期利率i:

(2)年有效利率,即年实际利率. 根据利率的定义可得该年的实际利率,即有效利率 有效利率和名义利率的关系实质上与复利和单利的 关系一样。

年有效利率,即年实际利率. 根据利率的定义可得该年的实际利率,即有效利率. 有效利率和名义利率的关系实质上与复利和单利的. 关系一样。")

19

例:某人在银行贷款100万元,年利率12%,计息期为m次,则:

比较大小: m=1,一年1次, =r m>1, ,m越大, 越大,但并不是无限增大,而是趋向于某一极限值er-1。 如r=12%,连续复利的有效利率为12.75%。 计息期m 名义利率 r (以年为单位) 计息期有效利率 年有效利率 半年计息1次 1年2次 12% 6% (1+6%)2-1=12.36% 一个季度计息1次 1年4次 3% (1+3%)4-1=12.55% 一个月计息1次 1年12次 1% (1+1%)12-1=12.68%

计息期有效利率. 年有效利率. 半年计息1次. 1年2次. 12% 6% (1+6%)2-1=12.36% 一个季度计息1次. 1年4次. 3% (1+3%)4-1=12.55% 一个月计息1次. 1年12次. 1% (1+1%)12-1=12.68%")

20

若两者名义利率和计息期均不同,需要转化为有效利率比较大小,如:

例:甲银行年利率8%,半年计息一次;乙银行年利率7.8%,1个月计息一次 。比较两个银行实际贷款利率。 解: = =8.16% = 8.08% 对等额系列流量,只有计息周期与收付周期一致是才能按计息期利率计算。否则,只能用收付周期实际利率计算。

22

例:每年末存入银行20万元,存5年,年利率10%,半年计息一次,问5年末本息和多少?

解:根据题意现金流量图为: 年有效利率 =(1+5%)2-1=10.25% F=20×( %)5-1 /10.25%=122.71万元

2-1=10.25% F=20×( %)5-1 /10.25%=122.71万元.")

Similar presentations

有限公司 小组成员:胡佳英 杨玲 陈依云 骆朱岚. 长春高新技术产业集团概况 : 年末流动资产合计( 277517148.91 ) 年末流动负债合计( 204776661.78 ) 存货( 0 ) 经营活动产生的现金流量净额( 24345270.94 ) 资产总额(>")

有限公司.>")