Download presentation

Presentation is loading. Please wait.

1

國內外XBRL技術與產業現況簡介 暨國內XBRL產業發展構想

報告人:周濟群 中華民國103年1月24日

2

報告大綱 XBRL國內外發展現況簡介 XBRL相關產品與服務簡介 未來推廣構想 導入過程、大事紀、主導單位 2

3

可延伸商業報導語言(eXtensible Business Reporting Language)

XBRL定義 可延伸商業報導語言(eXtensible Business Reporting Language) 一種交換資訊之語言(Language) XML-based,使用之技術:XML Schema、 Namespaces、XLink、XPath、XPointer、 XHTML等技術 Tagging重要商業資訊與表單-定義全球通用的學名 可延伸(Extensible) 模組化:已設計好的模組可依需要組裝起來,不需重設計 企業之報導(Business Reporting) 用途:企業財務/非財務報告-財報或年報皆可使用 種類:FR(外部報告)及GL(內部報告) 3

一種交換資訊之語言(Language) XML-based,使用之技術:XML Schema、 Namespaces、XLink、XPath、XPointer、 XHTML等技術. Tagging重要商業資訊與表單-定義全球通用的學名. 可延伸(Extensible) 模組化:已設計好的模組可依需要組裝起來,不需重設計. 企業之報導(Business Reporting) 用途:企業財務/非財務報告-財報或年報皆可使用. 種類:FR(外部報告)及GL(內部報告) 3.")

4

亦可應用於非財務資訊(如:年報、GRI報告、企業行動等)

XBRL的特色 XBRL是國際通用的標準: 交換財務報表的”條碼”(Bar Code)系統 內建驗證(validation)的機制 釋例:流動資產=現金+應收帳款+存貨+etc. 亦可應用於非財務資訊(如:年報、GRI報告、企業行動等) 4

系統. 內建驗證(validation)的機制. 釋例:流動資產=現金+應收帳款+存貨+etc. 亦可應用於非財務資訊(如:年報、GRI報告、企業行動等) 4.")

5

XBRL的共通性由何而來? 有效率地跨國使用財報的三大藩籬: 財務報表共通性的前提要件: 個人電腦內的應用軟體必須能支援-國內發展較慢

語言不一致→IFRS 準則不一致→IFRS 格式不一致→XBRL 財務報表共通性的前提要件: 會計準則一致 格式統一 最重要的是:世界各國一致的認同 個人電腦內的應用軟體必須能支援-國內發展較慢

6

國內發展簡介 6

7

金管會「推動上市櫃(興櫃)公司採用XBRL申報財務報告」專案

法令依據:金管會各局(證期局、銀行局、保險局)所訂定之各行業財務報告編製準則、我國財務會計準則以及其它相關監理法令規章 特色:免費轉換與申報工具之開發 7

所訂定之各行業財務報告編製準則、我國財務會計準則以及其它相關監理法令規章. 特色:免費轉換與申報工具之開發. 7.")

8

ROC GAAP分類標準計畫 分類標準工作小組會議: 各行業之四大報表:自2009年1月起,至2010年9月止,總計召開十五次

財報附註:自2011年3月至6月,共召開三次 每次分類標準工作小組會議之參與成員均來自於金融與證券資本市場各界 包括主管機關(證期局、銀行局、保險局)、會計準則制訂單位(會計研究與發展基金會)、各金融與證券周邊單位(台灣證券交易所、櫃檯買賣中心、臺灣期貨交易所、各商業同業公會)、國內會計師行業代表(包括:會計師公會全國聯合會、四大聯合會計師事務所等)以及分類標準建置小組(政治大學XBRL研究團隊)等。 針對各不同行業之每個報告項目逐項檢討,並由與會成員共同確認,因此ROC GAAP分類標準可說是廣納各方意見後之產出。 8

、會計準則制訂單位(會計研究與發展基金會)、各金融與證券周邊單位(台灣證券交易所、櫃檯買賣中心、臺灣期貨交易所、各商業同業公會)、國內會計師行業代表(包括:會計師公會全國聯合會、四大聯合會計師事務所等)以及分類標準建置小組(政治大學XBRL研究團隊)等。 針對各不同行業之每個報告項目逐項檢討,並由與會成員共同確認,因此ROC GAAP分類標準可說是廣納各方意見後之產出。 8.")

9

TIFRS分類標準計畫 為了配合於2013年將導入國際會計準則IFRS之政策,金管會乃於2011年起,責成台灣證券交易所與櫃檯買賣中心開始研擬如何應用IFRS基金會(IFRS Foundation)所訂定的XBRL分類標準(簡稱IFRS分類標準),並配合國內主管機關規範之各業別企業財務報告編製準則,延伸制訂為Taiwan IFRS財務報告分類標準。 時程規劃 第一階段:IFRS分類標準中四大財務報表之延伸設計與申報,已於2013年第一季起實施; 第二階段:IFRS分類標準財務報告詳細附註(?)之延伸設計與申報,預計於2014年第一季起實施。 9

所訂定的XBRL分類標準(簡稱IFRS分類標準),並配合國內主管機關規範之各業別企業財務報告編製準則,延伸制訂為Taiwan IFRS財務報告分類標準。 時程規劃. 第一階段:IFRS分類標準中四大財務報表之延伸設計與申報,已於2013年第一季起實施; 第二階段:IFRS分類標準財務報告詳細附註( )之延伸設計與申報,預計於2014年第一季起實施。 9.")

10

TIFRS分類標準制訂過程(一) 導入方式-延伸建置

自2011年6月起,已就第一階段四大表分類標準召開三次分類標準工作小組會議,除了確認IFRS分類標準內的可使用內容外,各次會議均針對延伸之TIFRS分類標準中,不同行業所建議增刪修之報告項目逐項檢討,並由與會成員共同確認。 10

11

TIFRS報告項目與IFRS分類標準交叉比對:

2010 IFRS Taxonomy元素與tifrs完全相符者:直接採用2010 IFRS Taxonomy所建置之元素及中英文標籤。 2010 IFRS Taxonomy元素與tifrs僅標籤有部分差異,但可明確對照至相關科目者:直接採用2010 IFRS Taxonomy所建置之元素,但具差異的標籤,則於各業別分類標準中延伸建置。 2010 IFRS Taxonomy元素與tifrs標籤上有差異,但可能有相對照之科目:與分類標準工作小組確認該科目,如確認為(2)情況,則同上之作法;如為完全不同的元素,則建置於其所屬業別分類標準中。 tifrs所欲制訂之元素,無法對照至2010 IFRS Taxonomy之元素者,則採分業別建置。 11

情況,則同上之作法;如為完全不同的元素,則建置於其所屬業別分類標準中。 tifrs所欲制訂之元素,無法對照至2010 IFRS Taxonomy之元素者,則採分業別建置。 11.")

12

XBRL 工具下載:http://siitest.twse.com.tw/nas/taxonomy/taxonomy.html

公開資訊觀測站相關資源 XBRL 工具下載: 公開資訊觀測站: XBRL案例文件: 財報應用: XBRL申報案例文件編製規範 12

13

台灣分類標準涵蓋之行業與報表別 中文名稱 內容 行業/報表別簡稱 一般工商業Commercial and Industrial

定義一般工商業財務報表(含附註與會計師查核報告)的基本專用術語元素與元素間之關係 ci-cr: 合併報表 ci-ir: 個體公司財報 銀行及儲蓄機構Banking and Savings Institution 銀行業(其餘同上) basi-cr: 合併報表 basi-ir: 個體公司財報 金融控股公司Financial Holding 金控業(其餘同上) fh: 合併報表 證券期貨業Broker-Dealer 證券期貨業(其餘同上) bd-cr: 合併報表 bd-ir: 個別公司財報 bd-er: 個體公司財報 保險業 Insurance 保險業(其餘同上) ins-cr: 合併報表 ins-ir: 個別公司財報 異業合併 multi-industry merger 異業合併(其餘同上) mim: 合併報表 13 1 13

的基本專用術語元素與元素間之關係. ci-cr: 合併報表. ci-ir: 個體公司財報. 銀行及儲蓄機構Banking and Savings Institution. 銀行業(其餘同上) basi-cr: 合併報表. basi-ir: 個體公司財報. 金融控股公司Financial Holding. 金控業(其餘同上) fh: 合併報表. 證券期貨業Broker-Dealer. 證券期貨業(其餘同上) bd-cr: 合併報表. bd-ir: 個別公司財報. bd-er: 個體公司財報. 保險業. Insurance. 保險業(其餘同上) ins-cr: 合併報表. ins-ir: 個別公司財報. 異業合併. multi-industry merger. 異業合併(其餘同上) mim: 合併報表")

14

於2009年8月成立: http://www.xbrl.org.tw/ 任務:

會計研究發展基金會XBRL委員會 於2009年8月成立: 任務: 加入國際XBRL協會,成為台灣分會 定位為產官學平台,促進國內XBRL技術的推廣,提升XBRL於國內的應用價值 委員會共14位委員,分別來自交易所、櫃買、學術界、四大會計師事務所、會計師公會、資策會、證基會、券商公會、銀行公會等,目前已第三屆 並設置兩大工作小組 分類標準工作小組 教育推廣工作小組

15

國外發展簡介 15

16

G2B單一申報 – Standard Business Reporting

應用XBRL之領域 資本市場揭露與管理 XBRL的主要應用領域,許多國家(美、日、中等)的證券交易所已制定2.1版本的財務報告分類標準 美國上市公司自2008年6月份起,分三階段向SEC EDGAR網站強制申報XBRL格式財務報告 G2B單一申報 – Standard Business Reporting 由政府建立國家級的分類標準 減少企業須報導給政府的資料元素(data elements)數目方式,透過協調、標準化不同機關間及同一機關內的資料定義,英國、澳洲、紐西蘭、荷蘭及新加坡等國均已採行。 金融監理 澳洲的APRA、美國的FFIEC、歐盟的CEBS、日本銀行、台灣的金管會與檢查局均採用XBRL做為電子化報表技術標準 16

的證券交易所已制定2.1版本的財務報告分類標準. 美國上市公司自2008年6月份起,分三階段向SEC EDGAR網站強制申報XBRL格式財務報告. G2B單一申報 – Standard Business Reporting. 由政府建立國家級的分類標準. 減少企業須報導給政府的資料元素(data elements)數目方式,透過協調、標準化不同機關間及同一機關內的資料定義,英國、澳洲、紐西蘭、荷蘭及新加坡等國均已採行。 金融監理. 澳洲的APRA、美國的FFIEC、歐盟的CEBS、日本銀行、台灣的金管會與檢查局均採用XBRL做為電子化報表技術標準. 16.")

17

應用XBRL之領域(續) 稅務申報與查核 工商登記 其它企業對外報告 企業內部報告

英國HMRC(強制)及日本NTA(選用)已依XBRL 2.1制定企業所得稅申報文件分類標準 美國IRS正在評估使用XBRL GL架構的可行性,IRS的資訊長並主導OASIS對XBRL GL標準之強化工作 工商登記 採用XBRL為工商登記之一種格式,歐盟國家、新加坡等國已實施。 其它企業對外報告 GRI, IR, corporate actions, mutual fund, etc. 企業內部報告 部分企業或軟體公司已採用XBRL GL架構建置企業資訊系統或會計應用軟體,例如:日本Fujitsi、華歌爾(Wacoal)、PCA,美國CaseWare、Business Objects、美國聯邦住都部(HUD)等

及日本NTA(選用)已依XBRL 2.1制定企業所得稅申報文件分類標準. 美國IRS正在評估使用XBRL GL架構的可行性,IRS的資訊長並主導OASIS對XBRL GL標準之強化工作. 工商登記. 採用XBRL為工商登記之一種格式,歐盟國家、新加坡等國已實施。 其它企業對外報告. GRI, IR, corporate actions, mutual fund, etc. 企業內部報告. 部分企業或軟體公司已採用XBRL GL架構建置企業資訊系統或會計應用軟體,例如:日本Fujitsi、華歌爾(Wacoal)、PCA,美國CaseWare、Business Objects、美國聯邦住都部(HUD)等.")

18

SEC與FAF皆認為,由FASB負責US GAAP Taxonomy之制定與維護,未來將可使會計準則與XBRL分類標準同步。

XBRL國際應用現況-美國SEC 分類標準負責機構 2009 US GAAP:由XBRL US設計 2010年起由美國財務會計基金會(FAF)更新與維護 2011 US GAAP:由美國財務會計準則委員會(FASB)設計 SEC與FAF皆認為,由FASB負責US GAAP Taxonomy之制定與維護,未來將可使會計準則與XBRL分類標準同步。 分類標準實施階段 2009年6月15日起:全球市值達50億美元以上公司(約500家) 。 2010年6月15日起:全球市值達7億美元以上公司(約1700家) 。 2011年12月31日起:其它公司(約8300家)。 除申報XBRL ,仍需申報傳統格式財務報告,且於第二度申報起,即需申報2-4層級的詳細附註,大約15,000個。

更新與維護 US GAAP:由美國財務會計準則委員會(FASB)設計. SEC與FAF皆認為,由FASB負責US GAAP Taxonomy之制定與維護,未來將可使會計準則與XBRL分類標準同步。 分類標準實施階段. 2009年6月15日起:全球市值達50億美元以上公司(約500家) 。 2010年6月15日起:全球市值達7億美元以上公司(約1700家) 。 2011年12月31日起:其它公司(約8300家)。 除申報XBRL ,仍需申報傳統格式財務報告,且於第二度申報起,即需申報2-4層級的詳細附註,大約15,000個。")

19

XBRL國際應用現況-美國SEC LEVEL 說明 適用時點 備註 1 單一完整附註為一文字區塊 採用XBRL申報當年度 無 2

將附註中重要項目獨立出來為一文字區塊 首次採用後隔一年度 第二年 開始需採用 3 將附註中之表格單獨標示出來 同上 4 將附註中之金額、數量、百分比單獨標示出來 同上,同時允許企業僅選擇標示重要附註的金額數量資訊

20

SEC’s AQM SEC Financial Reporting and Audit Task Force’s Accounting Quality Model (AQM, also a.k.a. RoboCop). an analytical tool which trawls corporate filings to flag high-risk activity, like violations of financial reporting regulations, for closer inspection by SEC (Carney and Harker 2013). Risk indicators or risk inducers are calculated based on XBRL data, such as discretionary accruals and accounting policy, to assess the likelihood that fraudulent.

. Risk indicators or risk inducers are calculated based on XBRL data, such as discretionary accruals and accounting policy, to assess the likelihood that fraudulent.")

21

SEC Commissioner Daniel M

SEC Commissioner Daniel M. Gallagher’s speech about SEC disclosure reform plan, Dec. 2013 I would therefore be remiss if I did not point to XBRL as an investor-empowering analytic tool. True, XBRL has its limitations. It is a rendering language that does not, in itself, change our system of disclosure, and it does not readily lend itself to describing the nuances of un-structured discussions in disclosure documents. What XBRL does do very effectively is ensure that information is disclosed and presented in a manner that promotes ease of analysis and comparison. So, it seems to me, we must recognize that XBRL was and is a major step forward and must fully realize its potential for improving investors’ ability to analyze corporate disclosures. We must also acknowledge that we have not yet fully explored the potential technology holds for improving our present disclosure regime.

22

企業行動(corporate action)

美國XBRL-US組織與SWIFT 、DTCC合作,且邀集了SEC、交易所以及各個證券交易商、保管銀行、信託商等代表,成立共同工作小組。 已發展出符合ISO20022訊息標準的XBRL分類標準以及訊息申報與擷取平台,以供上市企業可以簡化其報送至各單位關於其企業行動有關的即時訊息。 投資人則可以方便整合擷取原本散落於各個證交所、SEC EDGAR資料庫、DTCC以及各個證券交易商、保管銀行、信託商的企業行動訊息。 內容包括如:現金與股票股利發放、現金增資、股票分割等重大企業資金活動。

23

Timely and accurate CA information

24

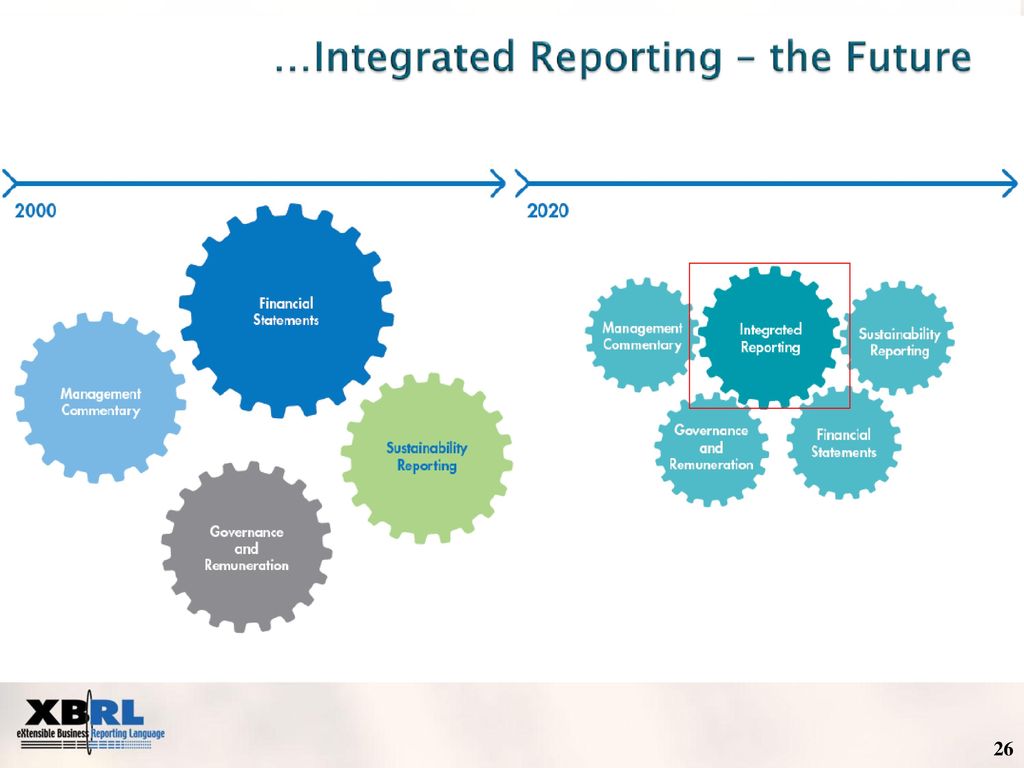

XBRL國際應用現況-整合報告 由International Integrated Reporting Committee (IIRC)負責發展全球整合性報告準則與指引 Founders: IFAC (International Federation of Accountants), the Global Reporting Initiative (GRI), and The Prince's Accounting for Sustainability Project 整合報告架構(Integrated Report Framework)之資訊包括傳統財務資訊與範圍更廣的非財務資訊 財務資訊-IFRS 非財務資訊-GRI, ESG, climate change, carbon disclosure, corporate governance, etc.

, the Global Reporting Initiative (GRI), and The Prince s Accounting for Sustainability Project. 整合報告架構(Integrated Report Framework)之資訊包括傳統財務資訊與範圍更廣的非財務資訊. 財務資訊-IFRS. 非財務資訊-GRI, ESG, climate change, carbon disclosure, corporate governance, etc.")

27

XBRL國際應用現況-SBR 起源 設計 方法 應用 範圍

SBR是由相關財務主管機關主導推動所建置的國家級分類標準(taxonomy),並透過XBRL格式編製企業呈報主管機關之財務資訊。 設計 方法 SBR所建構的分類標準可協調、標準化不同機關間及同一機關內的資料定義,達到合併不同報導格式的目標,及減少企業須報導給主管機關的資料元素(data elements)數目。 應用 範圍 SBR的標準化設計,使得SBR可廣泛運用在金融監理、稅務申報、資本市場、政府預算、工商登記及數據統計等領域。

,並透過XBRL格式編製企業呈報主管機關之財務資訊。 設計. 方法. SBR所建構的分類標準可協調、標準化不同機關間及同一機關內的資料定義,達到合併不同報導格式的目標,及減少企業須報導給主管機關的資料元素(data elements)數目。 應用. 範圍. SBR的標準化設計,使得SBR可廣泛運用在金融監理、稅務申報、資本市場、政府預算、工商登記及數據統計等領域。")

28

XBRL國際應用現況-各國採用SBR之情形

國家 主導機關 參與機關 施行日期 澳洲 財政部 Australian Bureau of Statistics (ABS) the Australian Securities and Investments Commission (ASIC) Australian Prudential Regulation Authority (APRA) State Revenue Office of Victoria (SROs) Australia Taxation office (ATO) 預計從2008年開始實施,2010年完全落實 英國 Her Majesty's Revenue and Custom (HMRC) HM Treasury Cabinet Office Office of National Statistics Companies House 2007年4月 荷蘭 Tax office Chambers of Commerce (company reporting) Bureau of Statistics Credit reporting to banks 2000年開始推動降低企業對政府行政負擔 加拿大 證管會(SEC) 存保銀行(CDIC) 統計局(Statscan) 金融監理機關(The Office of the Superintendent of Financial Institutions) 徵信中心(CRI) 於2012年初擬定加拿大SBR發展策略,並於2013年初完成國家級分類標準,且於2014年起陸續導入各應用專案。 新加坡 Accounting & Corporate Regulatory Authority (ACRA) Institute of Certified Public Accountants of Singapore (ICPAS) Monetary Authority of Singapore(MAS ) 2007年完成計畫之制訂 28

the Australian Securities and Investments Commission (ASIC) Australian Prudential Regulation Authority (APRA) State Revenue Office of Victoria (SROs) Australia Taxation office (ATO) 預計從2008年開始實施,2010年完全落實. 英國. Her Majesty s Revenue and Custom (HMRC) HM Treasury. Cabinet Office. Office of National Statistics Companies House. 2007年4月. 荷蘭. Tax office. Chambers of Commerce (company reporting) Bureau of Statistics. Credit reporting to banks. 2000年開始推動降低企業對政府行政負擔. 加拿大. 證管會(SEC) 存保銀行(CDIC) 統計局(Statscan) 金融監理機關(The Office of the Superintendent of Financial Institutions) 徵信中心(CRI) 於2012年初擬定加拿大SBR發展策略,並於2013年初完成國家級分類標準,且於2014年起陸續導入各應用專案。 新加坡. Accounting & Corporate Regulatory Authority (ACRA) Institute of Certified Public Accountants of Singapore (ICPAS) Monetary Authority of Singapore(MAS ) 2007年完成計畫之制訂. 28.")

29

XBRL國際應用現況-工商管理與登錄 新加坡 主導機關:新加坡工商管理局(ACRA)

參與機關:新加坡會計師協會(ICPAS),新加坡金融管理局(MAS )等 施行日期:2007年完成計畫之制訂 自2007年11月1日起,在新加坡註冊的公司必須使用XBRL格式向新加坡工商管理局(ACRA)報送年度報告 歐盟 主導機關:歐盟執行委員會(EUC) 參與機關:European Committee of Central Balance-Sheet Data Offices (ECCBSO)、Bundesanzeiger(德國公共註冊管理中心)、比利時國家銀行(Bank of Belgium)等 資料庫:BACH / ESD 施行日期:2010年完成計畫之制訂 自2011年2月24日起,著手制訂xEBR分類標準以及Monnet計畫

,新加坡金融管理局(MAS )等. 施行日期:2007年完成計畫之制訂. 自2007年11月1日起,在新加坡註冊的公司必須使用XBRL格式向新加坡工商管理局(ACRA)報送年度報告. 歐盟. 主導機關:歐盟執行委員會(EUC) 參與機關:European Committee of Central Balance-Sheet Data Offices (ECCBSO)、Bundesanzeiger(德國公共註冊管理中心)、比利時國家銀行(Bank of Belgium)等. 資料庫:BACH / ESD. 施行日期:2010年完成計畫之制訂. 自2011年2月24日起,著手制訂xEBR分類標準以及Monnet計畫.")

30

XBRL國際應用現況-歐盟工商管理與登錄

比利時國家銀行、德國公共註冊管理中心( Bundesanzeiger )、丹麥商業註冊管理局( Erhvervs- og Selskabsstyrelsen )、法國商業和公司註冊登記機構( Infogreffe )、愛沙尼亞登記註冊和資訊系統中心( Registrite ja Infosüsteemide Keskus )、義大利商會資訊技術公司( Infocamere )、荷蘭商會( Kamer van Koophande )、英國公司註冊處等

、丹麥商業註冊管理局( Erhvervs- og Selskabsstyrelsen )、法國商業和公司註冊登記機構( Infogreffe )、愛沙尼亞登記註冊和資訊系統中心( Registrite ja Infosüsteemide Keskus )、義大利商會資訊技術公司( Infocamere )、荷蘭商會( Kamer van Koophande )、英國公司註冊處等.")

31

XBRL國際應用現況-IFRS分類標準 目前最新Final版本為2013年3月所公布的IFRS Taxonomy 2013,內容包括兩大類財報元素:國際財務報告準則分類標準(IFRS 分類標準)、中小企業國際財務報告準則分類標準(IFRS for SMEs 分類標準) 我國於去年已完成IFRS 2010版本之中文科目翻譯 導入IFRS分類標準模式: 目前多數採用IFRS的國家(澳洲、法國、英國等),若遇有其本身法令規範所須遵循與揭露的部份,則除了財報部份(含附註)引用IFRS分類標準外,尚須依據該國相關法令規範予以延伸。 美日兩國的會計準則制訂單位:美國SEC與日本FSA,於2009年起則與IFRS Foundation合作,共同展開一個名為共通分類標準架構(Interoperable Taxonomy Architecture)計畫,希望能在美日證券主管機關與IFRS的協同工作中,尋覓得以整合各國應用IFRS分類標準的收敛性解決方案,以避免各國在不同政治、經濟環境下,應用IFRS分類標準的方式存在太多歧異性。 在ITA進行的過程中,分別於2010, 2011年頒佈了兩版全球申報手冊(Global Filing Manual),希望未來美日兩國宣告採用IFRS之日,他們所使用的分類標準,即為IFRS分類標準。

,若遇有其本身法令規範所須遵循與揭露的部份,則除了財報部份(含附註)引用IFRS分類標準外,尚須依據該國相關法令規範予以延伸。 美日兩國的會計準則制訂單位:美國SEC與日本FSA,於2009年起則與IFRS Foundation合作,共同展開一個名為共通分類標準架構(Interoperable Taxonomy Architecture)計畫,希望能在美日證券主管機關與IFRS的協同工作中,尋覓得以整合各國應用IFRS分類標準的收敛性解決方案,以避免各國在不同政治、經濟環境下,應用IFRS分類標準的方式存在太多歧異性。 在ITA進行的過程中,分別於2010, 2011年頒佈了兩版全球申報手冊(Global Filing Manual),希望未來美日兩國宣告採用IFRS之日,他們所使用的分類標準,即為IFRS分類標準。")

32

XBRL國際應用現況-稅務申報 英國稅務海關總署(HM Revenue & Customs, HMRC)

報稅單包括完整的財務報表和公司所得稅稅額計算。摒棄了原有的PDF格式,取而代之以具可讀性的iXBRL格式(inline XBRL) 至2011年底,採用XBRL申報的企業已達160萬家 日本稅務局NTA亦早於2004年起採用XBRL格式作為線上企業稅申報的格式。

至2011年底,採用XBRL申報的企業已達160萬家. 日本稅務局NTA亦早於2004年起採用XBRL格式作為線上企業稅申報的格式。")

33

除了免費工具的使用外,企業是否應將此技術內化?

XBRL對全球化企業之重要性 XBRL已是企業報告格式之世界主流 國內外證券、金融與其它監理機關要求 國內外財務分析師、資料庫廠商的支持 免費工具:成本最小,但效益未必最大 除了免費工具的使用外,企業是否應將此技術內化? 對外報告 內部資訊整合 需要一個新的IT架構?- 企業資訊供應鏈

34

何謂企業資訊供應鏈?

35

XBRL相關產品與服務簡介 35

36

目前市場上的XBRL工具分類 36

37

資料準備階段-案例文件產生/編輯/驗證軟體

產品名稱 軟體廠商 1 DataXchanger Allocation Solutions, Inc. 2 Dragon Tag / Crossfire Rivet Software 3 I-Metrix Architect EDGAR Online 4 Yeti / SpiderMonkey / Seahorse CoreFiling 5 Interstage XWand Fujitsu 6 Microsoft FRx Microsoft 7 SNAP XBRL Presenter Pro Template Software 8 Snappy Reports 9 TagEzee SimpleX Data Technologies 10 Report Builder / Taxonomy Designer UBmatrix 11 Xabra Tools Dynamic Access Systems 12 XiRUTE Instance Creator 01-03 Hitachi 13 Brix Apps XBRL US 37

38

資料申報階段-申報套裝軟體與顧問服務 軟體 / 顧問公司 簡介 1 台灣/上深證交所 證交所年報標準化申報系統 2 全球四大會計師事務所

擁有完整的整合方案來有效地管理資訊,並有能力協助企業參與SEC申報計畫 XBRL國際組織的直接會員,並積極地參與SEC例行的會議討論 3 RR Donnelley 協助Microsoft與Morgan Stanley參與SEC申報計劃 (2002/10) 4 American Financial Printing, Inc 提供整合的解決方案協助客戶,並以即時且正確的方式,建立、產生與分配其財務文件與報導,除了現有的EDGAR ASCII、HTML服務外,並提供XBRL申報資詢服務 5 Bowne & Co. 協助企業參與SEC XBRL申報計畫 6 Capital Printing Systems, Inc. 協助企業參與SEC XBRL申報計劃,向EDGAR申報所謂互動性的 XBRL格式資料 XBRL國際組織的直接會員 過去五年被財星雜誌譽為美國最佳商務印刷服務商 38

4. American Financial Printing, Inc. 提供整合的解決方案協助客戶,並以即時且正確的方式,建立、產生與分配其財務文件與報導,除了現有的EDGAR ASCII、HTML服務外,並提供XBRL申報資詢服務. 5. Bowne & Co. 協助企業參與SEC XBRL申報計畫. 6. Capital Printing Systems, Inc. 協助企業參與SEC XBRL申報計劃,向EDGAR申報所謂互動性的. XBRL格式資料. XBRL國際組織的直接會員. 過去五年被財星雜誌譽為美國最佳商務印刷服務商. 38.")

39

XBRL Calculation Linkbase XBRL Formula

資料檢核階段 XBRL Calculation Linkbase 自動檢核XBRL案例文件之加減關係 XBRL Formula 自動檢核XBRL案例文件之加減以外之計算關係 跨期間檢核 跨報表檢核

40

資料儲存階段-XML資料庫 XML文件儲存管理方式 未來: 直接使用XML file作為資料來源

利用RDB (Relation Database,關聯式資料庫)-仍是XBRL主流 利用NXD (Native XML Database,原生性XML資料庫) 綜合RDB與NXD的混合式儲存(Hybrid)方式,目前絕大部分的XML資料庫採用此法 MS SQL 2005 IBM DB2 Oracle DB 未來: XBRL Clouds 分類標準庫 案例文件庫 應用服務庫 40

-仍是XBRL主流. 利用NXD (Native XML Database,原生性XML資料庫) 綜合RDB與NXD的混合式儲存(Hybrid)方式,目前絕大部分的XML資料庫採用此法. MS SQL IBM DB2. Oracle DB. 未來: XBRL Clouds. 分類標準庫. 案例文件庫. 應用服務庫. 40.")

41

資料分析與應用階段-財務分析 產品名稱 軟體廠商 簡介 1 I-Metrix EDGAR Online 以XBRL技術為基礎之資料庫

能以極有效率之方式呈現多維度、多樣化的 財務分析結果 被網路技術市調機構Gartner視為是財務分 析的指標型產品 2 Cognos IBM 可進行單公司多期間、多公司同期間的 XBRL案例文件財務分析 3 FRx Microsoft 可進行單公司多期間、多公司同期間的案例 文件財務分析 提供事先定義好之或使用者自訂之分析模型 4 Hyperion Disclosure Managment Oracle MS介面設計,增加使用上之親和力 提供XBRL工作表(worksheet)功能 5 台灣相關產品及技術 交易所/國科會示範平台 41

功能. 5. 台灣相關產品及技術. 交易所/國科會示範平台. 41.")

42

新加坡ACRA XBRL BI system 資料分析表達有四種模式: 1.公司分析 2.比較計分表 3.比較分析 4.財務報表

43

公司分析1

44

公司分析2

45

比較計分表 與同業相比 企業管理指標 之評比示意圖

46

比較分析(圖形) 圖形排列顯示選項 公司分類選項

圖形排列顯示選項 公司分類選項")

47

比較分析(數字) 保密設計: 公司名稱以代號表達

保密設計: 公司名稱以代號表達")

48

證交所新版公開資訊觀測站XBRL財務比較區

49

分類標準、案例文件均可公開下載

50

XBRL-US的XBRL Data in Use

51

XBRL-US的iPhone Apps - Brix

52

未來推廣構想 52

53

目前僅限公開證券發行市場之申報應用,以及公開資訊觀測站的上傳、下載與瀏覽活動,不論是廣度或深度,均仍有持續進步的空間。

XBRL如何普及化?(一) 「政策方向正確合理、績效指標有效實在」 目前僅限公開證券發行市場之申報應用,以及公開資訊觀測站的上傳、下載與瀏覽活動,不論是廣度或深度,均仍有持續進步的空間。 績效指標: 財報使用者(包括主管機關、個別與機構投資人等)能否真正運用此類申報資訊於其重要的決策上? 申報者能否真正了解、掌握此一技術來進行符合準則規範(包括各國/國際會計準則和XBRL技術規範)且充份表達其經濟實質的資訊揭露? 會審、管顧、資服業者能否在發展方向正確的供需市場上,提供各種專業服務?

「政策方向正確合理、績效指標有效實在」 目前僅限公開證券發行市場之申報應用,以及公開資訊觀測站的上傳、下載與瀏覽活動,不論是廣度或深度,均仍有持續進步的空間。 績效指標: 財報使用者(包括主管機關、個別與機構投資人等)能否真正運用此類申報資訊於其重要的決策上? 申報者能否真正了解、掌握此一技術來進行符合準則規範(包括各國/國際會計準則和XBRL技術規範)且充份表達其經濟實質的資訊揭露? 會審、管顧、資服業者能否在發展方向正確的供需市場上,提供各種專業服務?")

54

會計師、管顧業者、軟體廠商在以XBRL為基礎的「企業資訊供應鏈」體系

政策方向:應回歸到市場面 「先求有,再求好」,重點應在於“再求好” 。 免費工具的政策,達成正確上傳率百分之百的績效,卻使得上千餘家國內公開上市櫃企業幾乎不了解XBRL技術、無法掌握為何要導入XBRL、不清楚國際上發展的最新趨勢,對於XBRL能達到的各項效益完全無感。 削弱國內上市企業利用他國企業XBRL資訊(例如:SEC的EDGAR、日本FSA的EDINET等)的能力 扼阻了國內企業學習如何善用XBRL技術來表達自己經濟實況的機會。 會計師、管顧業者、軟體廠商在以XBRL為基礎的「企業資訊供應鏈」體系

的能力. 扼阻了國內企業學習如何善用XBRL技術來表達自己經濟實況的機會。 會計師、管顧業者、軟體廠商在以XBRL為基礎的「企業資訊供應鏈」體系.")

55

XBRL如何普及化?(三) 未來: 應開創會計師、管顧業者、軟體廠商為基礎的「XBRL企業資訊價值鏈」

仿效國外專業顧問與軟體廠商(如:IBM, Oracle, Fujitsu, UBMatrix, NTT Data, Corefiling, Rivet, Invoke, IRIS, etc.),輸出至其他國家賺取外匯 XBRL Challenge: 呼籲政府部門其它主管機關(如:國發會、財政部、主計總處、經濟部等)亦應開始派員考查先進國家如何應用XBRL於該部門相關業務 「人才」永遠是成事的第一要件

,輸出至其他國家賺取外匯. XBRL Challenge: 呼籲政府部門其它主管機關(如:國發會、財政部、主計總處、經濟部等)亦應開始派員考查先進國家如何應用XBRL於該部門相關業務. 「人才」永遠是成事的第一要件.")

56

建議參考之若干拙作 周濟群,2012年12月,談XBRL的普及化-台灣應如何趕上全球先進國家?會計研究月刊,第325期。

周濟群,2012年4月,標準企業報告全球發展現況及對我國的啟示,會計研究月刊,第317期: 。 周濟群,2012年2月,XBRL在各領域的應用現況,會計研究月刊,第315期:82-90。 周濟群,2011年10月,現階段我國企業導入IFRS與XBRL重點實務探討,證券櫃檯雙月刊,第115期:18-28。 周濟群,周伯彥,2010年5月,XBRL 如何運用於跨國性的政府再造計畫-標準企業報告,會計研究月刊,第294期: 。 鄭丁旺,周濟群,周伯彥,廖育輝,2010年2月,全球化財報互通的兩項利器--看 IFRS與 XBRL 如何整合,會計研究月刊,第291期:71-88。 周濟群,2009,利用XBRL技術設計可剖析的開放式企業報告架構,東吳會計學報,第1卷第2期:1-35。 周濟群,2009年12月,由企業報告品質談XBRL於資本市場的導入,證券櫃檯雙月刊, 第144 期:45-50。 周濟群,2009,XBRL-企業報告電子化的全球趨勢,證券暨期貨管理月刊,第27卷第 1期:5-28。 周濟群,2008,XBRL深度報導,證交資料月刊,第556 期:38-73。

57

敬請指教 產學小聯盟網址: http://xbrl.ntcb.edu.tw/

關鍵成功因素 「安危在是非,不在強弱;存亡在虛實,不在於寡眾。」-韓非子 敬請指教 產學小聯盟網址:

Similar presentations

2004年 2005年 2006年 2007年>")

Presented at China International Service Industries Forum on Nov 24, 2009.>")

>")

>")