Download presentation

Presentation is loading. Please wait.

1

第十二章 出口贸易融资 第一节 信用证结算方式 下的出口贸易融资 第二节 其他出口贸易融资

3

信用证结算方式下的出口贸易融资 一、打包贷款 二、出口信用证项下押汇 三、出口信用证项下贴现 四、福费廷 五、出口信用证保兑

4

定义: 打包贷款也称打包放款,是指采用信用证结算方式的出口商凭收到的信用证正本作为还款凭据向银行申请的一种装船前融资。

一、打包贷款(Packingloan) (一)定义及特点 定义: 打包贷款也称打包放款,是指采用信用证结算方式的出口商凭收到的信用证正本作为还款凭据向银行申请的一种装船前融资。

(一)定义及特点. 定义: 打包贷款也称打包放款,是指采用信用证结算方式的出口商凭收到的信用证正本作为还款凭据向银行申请的一种装船前融资。")

5

特点: 1.单前融资 2.币种灵活 3.专款专用 4.属于短期融资

5.出口地银行可以只作为出口商的贷款银行,而不作为信用证的通知行或议付行; 6.出口企业不能正常从国外收回货款时,贷款银行有追索权。

6

(二)业务流程 1.信用证受益人收到国外开来的信用证后,凭正本信用证向出口地银行提出打包贷款申请;

2.出口地银行经审核同意后,将相关款项给予受益人; 3.受益人装运货物后向出口地银行交单,在收到国外付款后归还打包贷款本息。

7

例子:

8

二、出口信用证项下押汇 (一)定义及特点 定义:出口信用证押汇是指在出口信用证项下,信用证受益人(出口商)以出口单据作为抵押,要求出口地银行在收到国外支付的货款之前向其融通资金。

定义及特点 定义:出口信用证押汇是指在出口信用证项下,信用证受益人(出口商)以出口单据作为抵押,要求出口地银行在收到国外支付的货款之前向其融通资金。")

9

特点: 1.单后融资 2.资金用途没有限制 3.属于短期融资 4.押汇银行一般与信用证通知行、议付行为同一银行;

5.出口企业不能正常从国外收回货款时,押汇银行有追索权。

10

(二)业务流程 1.信用证受益人装运货物后,向出口地银行交单时,书面提出押汇申请;

2.出口地银行经审核同意与受益人签订押汇协议,根据出口商业发票/汇票金额扣除利息和费用后,将款项入受益人帐户; 3.出口地银行收到国外银行付款后,自动代替受益人做出还款处理。

11

图示:

12

(三)出口信用证项下押汇与打包贷款的区别

出口信用证押汇 打包贷款 担保机制 信用证项下单据质押 正本信用证质押 贷款额度 不超过汇票/发票金额100% 不超过信用证金额90% 贷款用途 没有限制 专款专用 出口商资金压力 较大 较小 与议付的联系 紧密 松散

13

三、出口信用证项下贴现 (一)定义与特点 定义:出口信用证项下贴现是指出口地银行从信用证受益人(出口商)处购入已经国外开证行或保兑行承兑(或承付)的未到期远期汇票。

定义与特点 定义:出口信用证项下贴现是指出口地银行从信用证受益人(出口商)处购入已经国外开证行或保兑行承兑(或承付)的未到期远期汇票。")

14

特点: 1.承兑后融资 2.资金用途没有限制; 3.属于短期融资,期限一般不超过一年; 4.贴现银行一般与信用证通知行、议付行为同一银行;

5.出口企业不能正常从国外收回货款时,贴现银行有追索权。

15

(二)业务流程 1.信用证受益人装运货物后,向出口地银行交单; 2.国外银行收到单据并确认单证相符后向出口地银行发出承兑或承付通知书;

3.出口地银行将承兑或承付通知书转递给受益人; 4.受益人书面提出贴现申请; 5.出口地银行经审核同意与受益人签订贴现协议,根据国外银行承兑或承付的金额扣除利息和费用后,将款项入受益人帐户; 6.出口地银行收到国外银行付款后,自动代替受益人做出还款处理。

16

(三)出口信用证项下贴现与押汇的异同 贴现 押汇 不 同 远期出口信用证项下 即期、远期出口信用证项下 点 承兑后融资 单后融资

银行融资风险较小 银行融资风险较大 出口信用证项下短期融资 相 银行对融资申请人有追索权 融资时间在出口信用证被执行后 融资额度、利息计算方法、使用币种 融资用途没有限制

17

四、福费廷 (一)定义及特点 福费廷又称为包买票据,是指包买商从出口商那里无追索权地买入已经承兑的、并通常由进口地银行担保的远期汇票或本票。

定义及特点 福费廷又称为包买票据,是指包买商从出口商那里无追索权地买入已经承兑的、并通常由进口地银行担保的远期汇票或本票。")

18

特点: 1.承兑后融资 2.资金用途没有限制; 3.融资期限可长可短; 4.叙做福费廷业务的银行一般与信用证通知行、议付行为同一银行;

5.银行为出口企业办理福费廷业务后,对出口企业无追索权。

19

(二)业务流程 1.信用证受益人装运货物后,向出口地银行交单; 2.国外银行收到单据并确认单证相符后向出口地银行发出承兑或承付通知书;

3.出口地银行将承兑或承付通知书转递给受益人; 4.受益人书面提出叙做福费廷业务的申请; 5.出口地银行经审核同意与受益人签订福费廷协议,根据国外银行承兑或承付的金额扣除利息和费用后,将款项入受益人帐户; 6.出口地银行收到国外银行付款后,自动代替受益人做出还款处理。

20

图示:

21

(三)福费廷业务与贴现的异同 福费廷 贴现 融资期限可长可短 融资期限一般不超过一年 不 无追索权 有追索权 同 点 可提前核销、退税

在申请人资产负债表上反映正常收汇 在申请人资产负债表上反映负债 可提前核销、退税 不可提前核销、退税 利息及费用较高 利息及费用较低 银行买断后可以转卖 不可转卖 依托远期信用证 相 融资时间在付款人承兑或承付后 融资用途没有限制 不占用银行对企业的授信额度

22

五、出口信用证保兑 (一)定义及特点 定义:出口信用证保兑是指保兑行在开证行之外独立地对信用证受益人(出口商)承担第一性付款责任,是银行给予受益人的一种信用融通。

定义及特点 定义:出口信用证保兑是指保兑行在开证行之外独立地对信用证受益人(出口商)承担第一性付款责任,是银行给予受益人的一种信用融通。")

23

特点: 1.单后融资 2.资金用途没有限制; 3.属于短期融资,期限一般不超过一年; 4.保兑行一般与信用证通知行、议付行为同一银行;

5.银行为出口企业办理保兑业务后,对出口企业无追索权。

24

(二)保兑的分类 公开保兑: 绝对沉默保兑;相对沉默保兑 (按照保兑行承担的风险不同) 沉默保兑: 非融资性沉默保兑;融资性沉默保兑 ;

(按照保兑行是否对受益人融资)

")

25

(三)沉默保兑业务流程 1.信用证受益人装运货物后,向出口地银行交单时,书面提出沉默保兑申请;

2.出口地银行经审核同意与受益人签订沉默保兑协议,根据出口商业发票/汇票金额扣除利息和费用后,将款项入受益人帐户; 3.出口地银行收到国外银行付款后,自动代替受益人做出还款处理。

26

图示:

27

(四)沉默保兑与福费廷业务的异同 沉默保兑 福费廷 融资期限一般不超过一年 融资期限可长可短 不 融资时间在交单后

融资时间在付款人承兑/承付后 同 一般不可提前核销、退税 可提前核销、退税 点 利息及费用较低 利息及费用较高 不可转卖 银行买断后可以转卖 相 依托信用证 无追索权 融资用途没有限制 不占用银行对企业的授信额度

28

第二节 其他出口贸易融资 一、出口托收押汇 二、出口保理融资 三、出口商业发票贴现 四、短期出口信用保险项下融资 五、出口退税帐户托管贷款

30

一、出口托收押汇 (一)定义及特点 出口托收押汇是指在托收结算方式下,出口商装出货物后,在向出口地托收行提交单据,委托其代为向进口商收取货款的同时,要求托收行先行预支部分或全部货款,待托收款项收妥后归还银行垫款的一种国际贸易融资方式。

31

特点: 1.单后融资 2.资金用途没有限制; 3.属于短期融资,期限一般不超过一年; 4.押汇银行一般与托收行为同一银行;

5.出口企业不能正常从国外收回货款时,押汇银行有追索权。 6.以纯商业信用作为融资保障

32

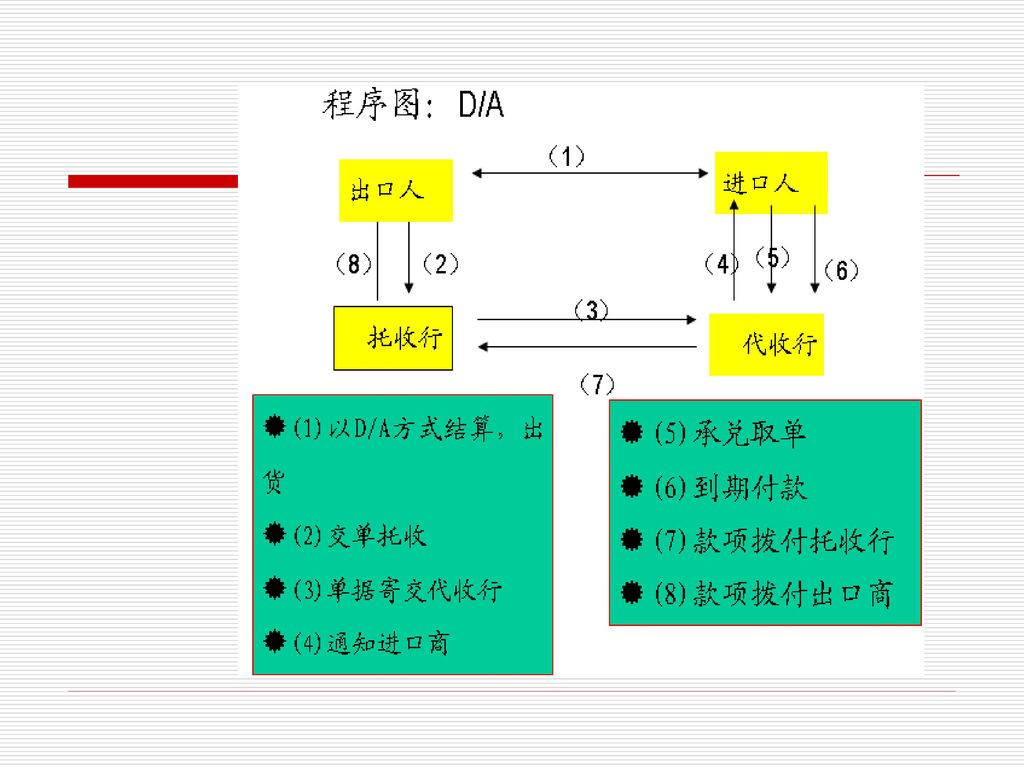

(二)出口托收押汇的分类 净额押汇;部分押汇 (根据托收行预付的金额不同) D/P押汇;D/A押汇; (根据交单条件不同)

出口托收押汇的分类 净额押汇;部分押汇 (根据托收行预付的金额不同) D/P押汇;D/A押汇; (根据交单条件不同)")

34

(三)出口托收押汇业务流程 1.托收委托人装运货物后,向出口地银行交单时,书面提出押汇申请;

2.出口地银行经审核同意与托收委托人签订押汇协议,根据出口商业发票/汇票金额扣除利息和费用后,将款项入托收委托人帐户; 3.出口地银行收到国外银行付款后,自动代替托收委托人做出还款处理。

35

(四)出口托收押汇与出口信用证押汇的异同

不 依托商业信用 依托银行信用 同 融资额度一般不超过80% 融资额度最高可达100% 点 银行融资风险较大 银行融资风险较小 可在融资同时规避本币升值风险 相 银行对融资申请人有追索权 融资时间在出口商交单后 利息计算方法、使用币种 融资用途没有限制

36

二、出口保理融资 (一)国际保理概述 1.国际保理当事人 ①出口商 ②进口商 ③保理商

国际保理概述 1.国际保理当事人 ①出口商 ②进口商 ③保理商")

37

2.国际保理业务主要内容 ①销售分户账管理 ②债款回收 ③信用销售控制 ④坏账担保 ⑤贸易融资

38

3.国际保理业务种类 ①单保理和双保理 ②公开保理和 隐蔽保理 ③到期保理和 预支保理

39

4.国际保理业务的作用 对出口商的好处有: ①采用更有竞争力的赊销、承兑交单等付款方式,有利于增加出口额;

②委托保理商进行一系列专业服务,有利于避免风险,保障收汇; ③节约业务开支,降低经营成本; ④相对信用证而言,保理手续更简便易行; ⑤降低成本和风险的同时,扩大了销售,有利于增加利润。

40

对进口商的好处有: ①得以利用优惠的付款条件,用有限的资金做更大的业务; ②减少开证保证金等资金占压和利息损失,降低进口成本;

③由于保理商的介入,出口商会更为严格的履行各项合同义务,在很大程度上减少了出口商欺诈的可能性; ④相对信用证而言,保理手续更简便易行; ⑤加速资金周转,降低成本,减少库存积压,有利于增加利润。

41

(二)国际双保理融资业务流程 1、出口商和进口商签订保理方式下的贸易合同; 2、出口商与出口保理商签订保理协议;

3、出口保理商与进口保理商签订委托协议; 4、出口商将需要确定信用额度的进口商名单交给出口保理商; 5、出口保理商将需要确定信用额度的进口商名单转送给进口保理商;

42

6、进口保理商对各进口商进行资信调查,逐一核定相应的信用额度;

7、进口保理商通过出口保理商向出口商通知信用额度; 8、出口商发货并将发票和单据直接寄交进口商; 9、出口商向出口保理商提交发票副本并同时提出融资要求;

43

10、出口保理商以预付款方式向出口商提供不超过80%发票金额的无追索权短期贸易融资;

11、出口保理商向进口保理商定期提供应收账款清单,请其协助向进口商催收货款; 12、进口保理商向进口商催收货款; 13、进口商到期将货款付给进口保理商; 14、进口保理商将货款付给出口保理商; 15、出口保理商扣除融资额及有关费用后,将剩余货款付给出口商。

44

图示:

45

三、出口商业发票贴现 (一)定义及特点 定义:出口商业发票贴现是指在货到付款(后T/T)结算方式下,出口地银行(出口保理商)以出口商的出口商业发票作为抵押进行融资的业务。

定义及特点 定义:出口商业发票贴现是指在货到付款(后T/T)结算方式下,出口地银行(出口保理商)以出口商的出口商业发票作为抵押进行融资的业务。")

46

特点: 1.单后融资 2.只涉及出口保理商,不涉 及进口保理商 3.属于短期融资; 4.贴现银行对出口商有追索权。

47

(二)出口商业发票贴现业务流程 1.买卖双方在合同中约定采用货到付款(后T/T)结算方式 2.出口商装运货物后向进口商寄单

3.出口商凭出口商业发票、运输单据、出口货物报关单向出口地银行提出贴现申请 4.出口地银行经审核同意,与出口商签订出口商业发票贴现协议 5.进口商在贸易合同约定的日期,将货款付给出口地银 6.出口地银行收到货款后,自动代替出口商做出还款处理。

48

四、短期出口信用保险项下融资 (一)出口信用保险概述 1. 出口信用保险定义

出口信用保险是国家为了推动本国的出口贸易,保障出口企业的收汇安全而制定的一项由国家财政提供保险准备金的政策性保险业务。

49

2. 出口信用保险分类 短期;中长期 3. 短期出口信用保险适用范围 适用于所有基于商业信用的付款方式 4. 短期出口信用保险的保险责任 商业风险;政治风险 5. 短期出口信用保险的除外责任

50

(二)短期出口信用保险项下融资 1.定义 短期出口信用保险项下融资是指出口地银行针对已经投保中国出口信用保险公司短期出口信用险的企业提供融资授信额度,并在额度内办理押汇和人民币贷款的一种融资方式。

短期出口信用保险项下融资 1.定义 短期出口信用保险项下融资是指出口地银行针对已经投保中国出口信用保险公司短期出口信用险的企业提供融资授信额度,并在额度内办理押汇和人民币贷款的一种融资方式。")

51

2.短期出口信用保险项下融资业务流程 ①买卖双方在合同中约定采用基于商业信用的付款方式 ②出口商投保短期出口信用保险,并缴纳保险费

③出口商出运货物 ④出口商向出口地银行提出短期出口信用保险项下融资申请 ⑤出口商与保险公司、出口地银行签订赔款转让协议

52

⑥出口商向出口地银行交单并与之签订融资协议

⑦出口地银行将不超过出口商业发票金额80%的融资款入出口商帐户 ⑧出口商在收到进口商付款后,偿还融资款本息 ⑨如出现保险公司责任范围内的拒付、破产、倒闭等损失,保险公司赔付给出口地银行用于归还融资款本息

53

五、出口退税帐户托管贷款 (一)定义及特点

出口退税帐户托管贷款是指银行为解决出口企业因出口退税款未能及时到帐而出现短期资金困难,在对企业出口退税帐户进行托管的前提下,向出口企业提供的以出口退税应收款作为还款保证的短期流动资金贷款。

54

特点: 1.以出口企业有效的欠退税单据作为抵押; 2.贷款金额一般为出口企业应退税额的70%; 3.依托政府信用,银行贷款风险较小;

4.属于短期融资,期限一般不超过一年; 5.只能使用人民币贷款; 6.资金用途没有限制。

55

(二)业务流程 1.借款人向出口地银行提出出口退税帐户托管贷款申请;

2.出口地银行根据中国人民银行、商务部、国家税务总局相关管理规定对企业进行全面调查,报审批部门批准后,为借款人开立或确定出口退税专用帐户,并向所属国税局提供出口退税专用帐户确认函,由国税局盖章确认该帐户为借款人当前唯一的出口退税专用帐户,并将核定的专项授信额度通知借款人;

56

3.借款人与出口地银行签订出口退税帐户托管贷款协议,在授信额度内,将报关单、出口收汇核销单、增值税发票、出口退税专用缴款书等资料送交出口地银行;

4.出口地银行经审核后将贷款入借款人帐户; 5.借款人在退税款到位后,归还出口地银行本息。

Similar presentations

有限公司 小组成员:胡佳英 杨玲 陈依云 骆朱岚. 长春高新技术产业集团概况 : 年末流动资产合计( 277517148.91 ) 年末流动负债合计( 204776661.78 ) 存货( 0 ) 经营活动产生的现金流量净额( 24345270.94 ) 资产总额(>")

最有利的付款方式是什么?>")

国际结算的概念>")