Download presentation

Presentation is loading. Please wait.

1

项目可行性研究与评估

2

项目论证 4、项目可行性研究与评估 概述 现金流量图和资金的时间价值 项目经济效果评价指标 项目现金流量的测算 独立和互斥方案经济效果评价

项目决策分析 项目评估 项目论证

3

4.1 概述 可行性研究是指在工程项目投资之前,在深入调查研究和科学预测的基础上,综合研究项目方案的技术先进性和适用性,经济的合理性和有利性,以及建设的可能性,从而为项目投资决策提供科学依据的一种论证方法。

4

可行性研究的发展 可行性研究起自30年代的美国,初次用于对田纳西流域的开发和综合利用的规划,取得明显经济效益。

二战后由于大规模经济建设,使这一方法得到很多应用。 到60年代,经过一些工业化国家的应用、总结和提高,形成一门集自然科学、经济科学、管理科学为一体的综合性学科。 联合国工业发展组织:1978年《工业可行性研究手册》、1980年《工业项目评价手册》

5

可行性研究的发展 1981年国务院第30号文件把可行性研究作为建设前期工作中一个重要技术经济论证阶段,纳入基本建设程序,作为编制和审批项目任务书的基础和依据。 1983年国家计委下达了《关于建设项目进行可行性研究的试行管理办法》进一步明确了可行性研究的编制程序、内容和评审方法。 1987年计委又颁发了《关于建设项目经济评价工作的暂行规定》,《建设项目经济评价方法》,《建设项目经济评价参数》等重要文件,使我国的可行性研究及经济评价工作走上了规范化、科学化的道路。

6

4.1 概述 项目评价的三个层次 可行性研究

7

4.1.1 项目评价的三个层次 财务评价 经济评价 社会评价 从企业的角度,按照现行市 场价格来计算项目的效益与费

项目评价的三个层次 财务评价 从企业的角度,按照现行市 场价格来计算项目的效益与费 用,从而确定项目的可行性, 并对项目的资金筹措进行分析。 经济评价 社会评价 从国民经济整体角度计算项目需 要国家付出的代价和对国家的贡 献,以考察投资行为的经济合理 性 对项目给社会带来的各效应进行全 面系统的分析,辨视投资项目对社 会的影响因素,确定各种效应及影 响因素的量和质,从而判别投资项 目优劣的一种方法

8

可行性研究 可行性研究阶段 可行性研究步骤 可行性研究方法 可行性研究内容

9

4.1.2 可行性研究阶段 项目投资决策前对项目进行技术经济论证的阶段。 机会研究 初步可行性研究 详细可行性研究

可行性研究阶段 项目投资决策前对项目进行技术经济论证的阶段。 机会研究 初步可行性研究 详细可行性研究 应遵循科学性、客观性和公正性原则。

10

机会研究 考虑投资目标,鉴别投资机会,比较粗略,不能直接用于决策。 对投资额的估算±30%,时间1~3月,花费占总投资的0.2~1.0%

机会研究要解决两个方面的问题,一是社会是否需要,二是有没有可以开展的基本条件。

11

初步可行性研究 任务:对机会研究的投资建议具体化为多个比选方案,并进行初步评价,筛选方案,确定项目的初步可行性。

内容:市场、原材料及投入、厂址、经济规模及主要设备选型。 要求:投资及成本估算±20%,时间3~5月,花费占0.25%~1.25%

12

详细可行性研究 任务:对工程项目进行深入技术经济分析,重点是对项目进行财务评价和国民经济评价。选择出最优(或满意)方案,并提出研究结论,为正确进行投资决策提供依据。 要求:投资估算精度±10%,时间几个月至2年花费0.5~3%,花费0.5~3%

方案,并提出研究结论,为正确进行投资决策提供依据。 要求:投资估算精度±10%,时间几个月至2年花费0.5~3%,花费0.5~3%")

13

可行性研究步骤 开始阶段 调查研究阶段 优化与选择方案阶段 详细研究阶段 编制可行性研究报告 编制资金筹措计划

14

4.1.2 可行性研究分析方法 价值分析方法 静态分析方法:投资回收期、投资收益率、借款偿还期。

可行性研究分析方法 价值分析方法 静态分析方法:投资回收期、投资收益率、借款偿还期。 动态分析方法:动态投资回收期、净现值法、内部收益率法、获利能力指数法 决策分析方法 风险分析方法

15

4.1.2 可行性研究分析内容 总论 项目背景和发展概况 市场分析 投资条件与项目选址 技术方案 环境保护与劳动安全 企业组织和劳动定员

可行性研究分析内容 总论 项目背景和发展概况 市场分析 投资条件与项目选址 技术方案 环境保护与劳动安全 企业组织和劳动定员 项目实施进度安排 投资估算与资金筹措 财务分析、国民经济与社会效益分析 结论与建议

16

4.1.2 可行性研究分析作用 作为项目投资决策的依据 作为向银行申请贷款的依据 作为向有关部门、企业签订合同的依据

可行性研究分析作用 作为项目投资决策的依据 作为向银行申请贷款的依据 作为向有关部门、企业签订合同的依据 作为初步设计、施工准备的依据 作为申请建设施工的依据 作为项目企业组织管理工作的依据 作为编制项目实施计划的依据 为项目建设提供基础资料数据

17

4.2 现金流量图和资金时间价值 现金流量图 资金时间价值 单利和复利 名义利率和实际利率 资金等值计算

18

4.2.1 现金流的测算 现金流出:项目所有的资金支出. 现金流入:项目所有的资金收入. 现金流量:项目系统中现金流入和流出的货币数量.

现金流的测算 现金流出:项目所有的资金支出. 现金流入:项目所有的资金收入. 现金流量:项目系统中现金流入和流出的货币数量. 净现金流量:现金流入量与现金流出量之差。 现金流量构成的三要素:大小、方向、时间点。

19

一 般 投 资 过 程 F(净现金流量) P(投资) 回收处理期 稳产期 投产期 建设期 2 1 3 4 5 6 7 8 9 10

2 1 3 4 5 6 7 8 9 10 11 12 n 建设期 投产期 稳产期 回收处理期 F(净现金流量) P(投资)

P(投资)")

20

4.2.2 资金的时间价值 资金的价值既体现在额度上,同时也体现在发生的时间上。

例:有一个公司面临两个投资方案A,B,寿命期都是4年,初始投资也相同,均为10000元。实现利润的总额也相同,但每年数额不同,具体数据见下表: 年末 A方案 B方案 -10000 1 7000 1000 2 5000 3000 3 4

21

( ) I P = n i 4.2.3单利和复利 单利:只计本金利息,而利息不计利息。

复利:除本金以外,利息也计算下个计息期的利息,即利滚利。 I P = n i ( ) F P ni I = + 1 P—本金 n—计息期数 i—利率 I—利息总额 F—本利和

F. P. ni. I. = + 1. P—本金 n—计息期数 i—利率 I—利息总额 F—本利和.")

22

例:第0年末存入1000元,年利率6%,4年末可取多少钱?(单利)

3 2 1 年末本利和 年末利息 年 末 1000 1000×6%=60 1060 1000×6%=60 1120 1000×6%=60 1180 1000×6%=60 1240 I=1000×4×6%=240 F=1000+240=1240

23

例:第0年末存入1000元,年利率6%,4年末可取多少钱?(复利)

3 2 1 年末本利和 年末利息 年 末 1000 1000×6%=60 1060 1060×6%=63.60 ×6%=67.42 ×6%=71.46 本金越大,利率越高,年数越多时,两者差距就越大。

24

单利与复利的比较 我国银行对储蓄存款实行级差单利计算 我国银行对贷款实行复利计算 例:某年某月定期存款利率 存款种类 3个月 6个月 一年

二年 三年 五年 年利率% 1.98 2.16 2.25 2.43 2.70 2.88 我国银行对贷款实行复利计算 例:年利率2.25%复利计算,存两年10000元本金到期可得本利和为 10000( )2 = 若按两年单利2.43%计算,存两年定期本利和为 10000(1+2×0.0243) = 10486

2 = 若按两年单利2.43%计算,存两年定期本利和为 (1+2×0.0243) =")

25

4.2.4名义利率和实际利率 i = 12.68% (实际利率) (名义利率)

例:存款100元,每月计息一次,月利率为1%,求一年后的本利和。 解: m =12 按复利计算,相当于计息且付息, i = 12.68% (实际利率) 按单利计算,相当于只计息不付息, (名义利率)

按单利计算,相当于只计息不付息, (名义利率)")

26

4.2.4名义利率和实际利率 名义利率 其中 实际计息期利率 m(一年内的)计息期数 实际利率 按复利计算一年内的利息额与原始本金的比值,即

计息期数 实际利率 按复利计算一年内的利息额与原始本金的比值,即")

27

4.2.5资金等值计算 现在值(Present Value 现值): 未来时点上的资金折现到现在时点的资金价值。

将来值(Future Value 终值):与现值等价的未来某时点的资金价值。 折现(Discount 贴现): 把将来某一时点上的资金换算成与现在时点相等值的金额的换算过程 年值(annuity ):表示每期末发生的现金流量的大小,可正可负。

:与现值等价的未来某时点的资金价值。 折现(Discount 贴现): 把将来某一时点上的资金换算成与现在时点相等值的金额的换算过程. 年值(annuity ):表示每期末发生的现金流量的大小,可正可负。")

28

4.2.5资金等值计算 例:定期一年存款100元,月息9.45厘,一年后本利和111.34元。这100元就是现值,111.34元是其一年后的终值。终值与现值可以相互等价交换,把一年后的111.34元换算成现在的值100元的折算过程就是折现: 1 = × + P F ni 111.34 12 100

29

4.2.5资金等值计算 一次支付终值公式; 一次支付现值公式; 等额支付系列终值公式; 等额支付系列偿债基金公式;

等额支付系列资金回收公式; 等额支付系列现值公式;

30

一次支付终值公式 ………………. n-1 n 年 F=? P

31

公式推导: 设年利率i 年 末 年末利息 年末本利和 1 2 3 ┇ n ┇ ┇

32

4.2.5.1一次支付终值公式 F = P(1+i)n 即n年后的将来值为: = P(F/P,i,n)

(1+i)n =(F/P,i,n)_____一次支付终值系数(Compound amount factor , single payment)

n =(F/P,i,n)_____一次支付终值系数(Compound amount factor , single payment)")

33

4.2.5.1一次支付终值公式 解: F = P(1+i)n = (1+10%)5 100 161.05(万元) 或

例:某工程现向银行借款100万元,年利率为10%,借期5年,一次还清。问第五年末一次还银行本利和是多少? 解: F = P(1+i)n = (1+10%)5 100 161.05(万元) 或 F = P(F/P,i,n) = 100(F/P,10%,5)(查复利表) = 100 × = (万元)

n. = (1+10%) (万元) 或. F = P(F/P,i,n) = 100(F/P,10%,5)(查复利表) = 100 × = (万元)")

34

F 4.2.5.2一次支付现值公式 P =? P = F(1+i)-n = F(P/F,i,n) 0 1 2 3 ………………. n-1 n

年 F P =? P = F(1+i)-n = F(P/F,i,n) (1+i)-n =(P/F,i,n)— 一次支付现值系数

-n. = F(P/F,i,n) (1+i)-n =(P/F,i,n)— 一次支付现值系数.")

35

4.2.5.2一次支付现值公式 P 例:某企业拟在今后第5年末能从银行取出20万元购置一台设备,如年利率10%,那么现应存入银行多少钱?

解: P = 20 × = (万元) = 20 × (1+10%) -5

= 20. × (1+10%) -5.")

36

F=? ) ( 4.2.5.3等额支付系列终值公式 F A = + i 1 L 0 1 2 3 ………………. n-1 n 年

A A A A A F A = + ) ( i 1 n - 2 L

( i. 1. n L.")

37

4.2.5.3等额支付系列终值公式 = A F (1+i)n -1 i = A(F/A,i,n) 即 (1+i)n -1

n -1 i = A(F/A,i,n) 即 (1+i)n -1")

38

4.2.5.3等额支付系列终值公式 例:某厂连续3年,每年末向银行存款1000万元,利率10%,问3年末本利和是多少? 解: F

(1+0.1)3 -1 0.1 = 1000 × 3310(万元)

= × 3310(万元)")

39

F =(A/F,i,n)— 等额支付系列偿债基金系数 4.2.5. 4等额支付系列偿债基金公式 A A A ………………. A A=? =

……………… n-1 n 年 F = (1+i)n -1 i A = F(A/F,i,n) F (1+i)n -1 i =(A/F,i,n)— 等额支付系列偿债基金系数

n -1. i. A. = F(A/F,i,n) F. (1+i)n -1. i. =(A/F,i,n)— 等额支付系列偿债基金系数.")

40

等额支付系列偿债基金公式 例: 某工厂计划自筹资金于5年后新建一个基本生产车间,预计需要投资5000万元。年利率5%,从现在起每年年末应等额存入银行多少钱? A= F (1+i)n -1 i = 5000 (1+5%)5 -1 5% 5000×0.181 905(万元) 解:

% 5000× (万元) 解:")

41

P F 4.2.5.5等额支付系列资金回收公式 0 1 2 3 ………………. n-1 n 年 A A A ………………. ?=A A

等额支付系列资金回收现金流量图

42

4.2.5.5等额支付系列资金回收公式 i (1+i)n (1+i)n -1 而 = A P 于是 = P(A/P,i,n)

(capital recovery factor)

")

43

4.2.5.5等额支付系列资金回收公式 某工程项目一次投资30000元,年利率8%, 分5年每年年末等额回收,问每年至少回收多少

才能收回全部投资? 解: A=P (1+i)n –1 i (1+i)n = (1+0.08)5 -1 0.08(1+0.08)5 30000 7514(元)

n –1. i (1+i)n. = (1+0.08) (1+0.08) (元)")

44

例: 某新工程项目欲投资200万元,工程1年建成,生产经营期为9年,期末不计算余值。期望投资收益率为12%,问每年至少应等额回收多少金额? 2 3 4 5 6 7 8 9 10 1 P A 万元

45

P=? 4.2.5.6 等额支付系列现值公式 (1+i)n -1 i (1+i)n A = A(P/A,i,n) =

………………. n-1 n 年 P=? A A A ………………. A A (1+i)n -1 i (1+i)n A P = A(P/A,i,n) = (1+i)n -1 i (1+i)n =(P/A,i,n)— 等额支付系列现值系数

n -1. i (1+i)n. A. P. = A(P/A,i,n) = (1+i)n -1. i (1+i)n. =(P/A,i,n)— 等额支付系列现值系数.")

46

等额支付系列现值公式 例:某项目投资,要求连续10年内连本带利全部收回,且每年末等额收回本利和为2万元,年利率10%,问开始时的期初投资是多少? 解: P = 2 ( 10%, 10 P/A, ) (万元)

(万元)")

47

资金的等值计算 已知现值P求终值F F = P(1+r)n = P (F/P,r,n)

已知终值F求现值P P = F (1+r)-n = F (P/F,r,n) 已知年值A求终值F F = A×[(1+r)n –1]/r=A (F/A,r,n) 已知终值F求年值A A = F×r/[(1+r)n –1] = F (A/F,r,n) 已知年值A求现值P 已知现值P求年值A

-n = F (P/F,r,n) 已知年值A求终值F F = A×[(1+r)n –1]/r=A (F/A,r,n) 已知终值F求年值A A = F×r/[(1+r)n –1] = F (A/F,r,n) 已知年值A求现值P. 已知现值P求年值A.")

48

4.3 项目经济效果评价指标 静态指标 投资回收期、投资收益率 动态指标 净现值、净年值、费用现值和费用年值、内部收益率、动态投资回收期

49

4.3.1静态评价指标——投资回收期 就是从项目投建之日起,用项目各年的净收入将全部投资回收所需的期限.

判别准则: TpTb ,项目可以考虑接受. 指标的缺点:没有反映资金的时间价值;不能全面反映项目在寿命期内的真实效益;不能用于方案择优。 指标的优点:概念清晰;简单易用;指标反映了资金周转速度;反映了项目的风险大小。

50

静态评价指标——投资回收期

51

静态评价指标——投资收益率 判别准则:若R Rb,则项目可以考虑接受。

52

静态评价指标——投资收益率 投资利润率=年利润/总投资 资本金利润率=年利润/资本金 (利息率、收益率、利润率的区别)

")

53

4.3.2动态评价指标——净现值 NPV = 现金流入量的现值-现金流出量的现值

其中折现率i为行业基准收益率(又称最低期望收益率和目标收益率)。主要受资金结构、风险和通货膨胀的影响,根据国外经验,基准收益率应高于贷款利率5%左右为宜。

。主要受资金结构、风险和通货膨胀的影响,根据国外经验,基准收益率应高于贷款利率5%左右为宜。")

54

我国行业基准贴现率(%) 大型钢铁 9 自动化仪表 17 日用化工 19 中型钢铁 工业锅炉 23 制盐 12 特殊钢铁 10 汽车 16

食品 矿井开采 15 农药 14 塑料制品 邮政业 2 原油加工 家用电器 26 市内电话 6 棉毛纺织 烟草 大型拖拉机 8 合成纤维 水泥 小型拖拉机 13 日用机械 25 平板玻璃

55

动态评价指标——净现值 经济含义:投资项目产生的收益在补偿了包含投资在内的全部费用和获得基准收益率后,还有NPV的现值净收益 判别准则:NPV0,则方案可接受;多方案择 优时NPV较大者为优。

56

动态评价指标——净现值 净现值指数(NPVI): kp-项目全部投资的现值 净现值函数(NPV与折现率i之间的关系)

: kp-项目全部投资的现值 净现值函数(NPV与折现率i之间的关系)")

57

动态评价指标——净年值NAV 表达式: 经济含义:投资项目产生的收益在补偿 了包括投资在内的全部费用和获得的基准收益率后,每年还有NAV的净收益。 判别准则:NAV0,方案可行;方案择优时,NAV较大的方案为优。

58

动态评价指标—费用现值与费用年值 表达式 判别准则 只能用于择优,PC或AC较小的方案为优。

59

动态评价指标——内部收益率 IRR:INTERNAL RATE OF RETURN 内部收益率是使净现值为零时的折现率。 表达式:

表达式: 判别准则:IRR i0,项目可行 计算公式:

60

动态评价指标——内部收益率 经济含义: 项目投资的盈利率,是项目寿命期内没有回收的投资的盈利率。(单位投资的净收益) IRR与盈利的关系:

IRR与盈利的关系:")

61

例:某项目方案净现金流量如下表所示,设基准收益率10%,用内部收益率确定方案是否可行。

单位:万元 年份(年末) 净现金流量 解: 取i1= 12%求NPV1 NPV1 = (P/F,12%,1)+500(P/A,12%,3) (P/F,12%,1)+1200(P/F,12%,5) =21(万元)

净现金流量. 解: 取i1= 12%求NPV1. NPV1 = (P/F,12%,1)+500(P/A,12%,3) (P/F,12%,1)+1200(P/F,12%,5) =21(万元)")

62

取i2= 14%求NPV2 NPV2 = (P/F,14%,1)+500(P/A,14%,3) (P/F,14%,1)+1200(P/F,14%,5) =-91(万元) 因为NPV1=21万元, NPV2=-91万元,两值符号相反且不等于0, 而i2- i1= 2%, 求i* i* = 12% +(14% -12%) 21 21+91 = 12.4% 因为i* > i0,所以方案可行

21 21+91 = 12.4% 因为i* > i0,所以方案可行.")

63

NPV (元) i 21 -91 求IRR的示意图

i 求IRR的示意图")

64

动态评价指标——动态投资回收期 表达式: 计算公式:

65

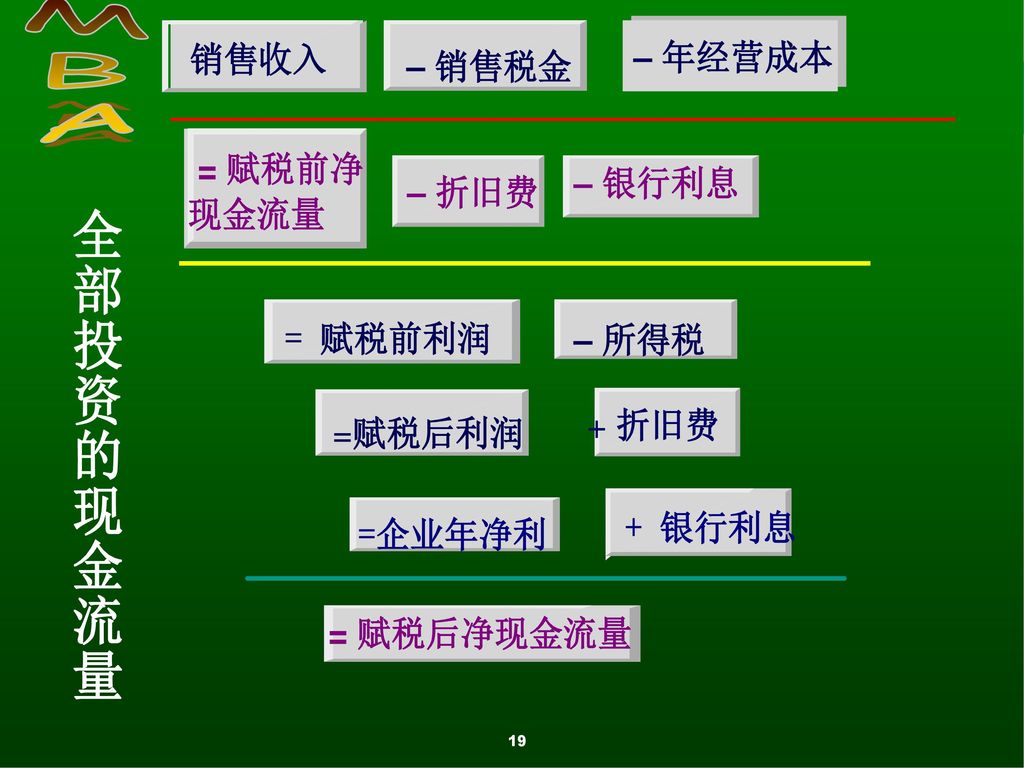

F(全部投资净现金流量)=销售收入-税金-经营成本

4.4 现金流量的测算 2 1 3 4 5 6 7 8 9 10 11 12 n 建设期 投产期 稳产期 回收处理期 F(全部投资净现金流量)=销售收入-税金-经营成本 P(投资)=建设投资+流动资金+建设期利息

=销售收入-税金-经营成本. P(投资)=建设投资+流动资金+建设期利息.")

66

4.4 现金流量的测算 建设投资的估算 流动资金 费用和成本 经营成本、沉没成本和机会成本 销售收入和税金 全部投资现金流量和自有资金现金流量

67

4.4.1 建设投资的估算 单位生产能力投资估算法 生产规模指数法 投资估算比例法 单位建筑造价投资估算方法

分项工程投资累加法(综合投资估算法) 设计概算法

设计概算法.")

68

单位生产能力投资估算法 K=k Q k :国内同行业同类型企业单位生产能力投资额 K=k Q R p

K=k Q (或k Q R p)+K’ (主体工程投资) 适用于拟建项目与已建项目的生产能力较为接近且类型相同、建设条件比较相近的情况。

+K’ (主体工程投资) 适用于拟建项目与已建项目的生产能力较为接近且类型相同、建设条件比较相近的情况。")

69

生产规模指数法 K2=K1(Q2/Q1)0.6 此方法在国外主要是用于化工行业,如用于其它行业,需要对规模指数调整。

当规模的扩大是靠增加设备的规格来实现时,规模指数应取0.6~0.7。 当规模的扩大是靠增加尺寸相同的设备数量来实现时,规模指数应取0.8~1.0。 Q2与Q1之比要小于50。

70

投 资 估 算 比 例 法 多种表现形式: 1、主体专业市亩投资比例估算方法: K=Km · (1+R1+R2+R3) · f k

2、主体(专项)工程投资比例估算法: K=Ke ·(1+k1)·(1+k2) k1:其他建设费用占主体工程的百分比 k2:预备费用比例系数(不可预见费) 3、其他费用和备费用的比例计算法 其他费用=工程费用(10%~15%) 备费用=(工程费用+其他费用)(15%~25%) 投 资 估 算 比 例 法

工程投资比例估算法: K=Ke ·(1+k1)·(1+k2) k1:其他建设费用占主体工程的百分比. k2:预备费用比例系数(不可预见费) 3、其他费用和备费用的比例计算法. 其他费用=工程费用(10%~15%) 备费用=(工程费用+其他费用)(15%~25%) 投 资 估 算 比 例 法.")

71

单位建筑造价投资估算方法 用于生活住宅、厂房及其它固定设施的投资估算。 设施投资=建筑造价×建筑面积(或容积)

注意:1)不同类型的建筑应分别估算然后累加; 2)单位建筑造价应选类型相同、时间相近的同一地区或邻近地区建筑造价。 分项工程投资累加法(综合投资估算法) 将项目分成若干可独立估算的环节或部分,对各环节或部分采用不同的估算方法估算投资,各环节的投资合计,就是项目总投资。 设计概算法

不同类型的建筑应分别估算然后累加; 2)单位建筑造价应选类型相同、时间相近的同一地区或邻近地区建筑造价。 分项工程投资累加法(综合投资估算法) 将项目分成若干可独立估算的环节或部分,对各环节或部分采用不同的估算方法估算投资,各环节的投资合计,就是项目总投资。 设计概算法.")

72

流动资金的估算 扩大指标估算法 分项详细估算法

73

扩大指标估算法 一般可参照同类 生产企业流动资金占销售收入、经营成本、固定资产投资比例,以及单位产量占用流动资金比例的比率来确定。

74

分项详细估算法 流动资金 = 流动资产 - 流动负债 流动资产 = 应收帐款 + 存货 + 现金 流动负债 = 应付帐款

流动资金本年增加额 = 本年流动 - 上年流动资金 存 货 = 外购原材料、燃料 + 在产品 + 产成品

75

•周转次数=360/最低周转天数 •应收账款=年经营成本/周转次数

•周转次数=360/最低周转天数 •应收账款=年经营成本/周转次数 • 外购原材料、燃料=年外购原材料燃料费 / 周转次数• 产成品=年经营成本/周转次数 • 现金=(年工资及福利费+年其他费用)/周转次数 • 在产品=(年外购原材料燃料及动力费+年工资及福利费+年修理费+年其他制造费用)/周转次数 • 应付账款=年外购原材料燃料及动力费/周转次数 • 年其他费用=制造费用+管理费用+财务费用+销售费用-(工资及福利费+折旧费+维简费+摊销费+修理费+利息支出) (流动资金利息应计入财务费用)

/周转次数. • 在产品=(年外购原材料燃料及动力费+年工资及福利费+年修理费+年其他制造费用)/周转次数. • 应付账款=年外购原材料燃料及动力费/周转次数. • 年其他费用=制造费用+管理费用+财务费用+销售费用-(工资及福利费+折旧费+维简费+摊销费+修理费+利息支出) (流动资金利息应计入财务费用)")

76

4.4.3 费用和成本 工 资 及 福 利 费 折 旧 费 外购材料 And then we have the business intelligence applications, as I抣l talk about later, we think they are important to really be able to lead your intelligent business, to know if your business is successfully on target to meet your corporate goals, and to be able to perform advanced analysis - to navigate through all the information in the applications that we sell. 外购燃料 外购动力 摊 销 费 利息支出 修理费 其他费用

77

4.4.4 经营成本 沉没成本 机会成本 经营成本 沉没成本 机会成本 经营成本= 机会成本是指将 总成本费用 沉没成本是以 一种具有多种用

经营成本 沉没成本 机会成本 经营成本 沉没成本 机会成本 经营成本= 总成本费用 - 折旧与摊销费 - 借款利息支出 机会成本是指将 一种具有多种用 途的有限资源置 于特定用途时所 放弃的利益 沉没成本是以 往发生的与当 前决策无关的 费用

78

经营成本 在现金流量表中经营成本不包括折旧、摊销费和流动资金利息。

折旧不列入经营成本是为了避免重复计算(固定资产投资已作为费用进入项目计算) 按规定流动资金借款利息列入财务费用中,在全投资现金流量表中,全部投资均假定为自有资金,因此经营成本中不包括此项,在自有资金现金流量表中,专设有借款利息支付一项,因此也不列入经营成本中。 摊销费(例如技术转让费包括许可证费,专利费,设计费等),在引进技术项目投产前支付的,作待摊销费处理,于项目投产后一次或分几次引入生产成本。

按规定流动资金借款利息列入财务费用中,在全投资现金流量表中,全部投资均假定为自有资金,因此经营成本中不包括此项,在自有资金现金流量表中,专设有借款利息支付一项,因此也不列入经营成本中。 摊销费(例如技术转让费包括许可证费,专利费,设计费等),在引进技术项目投产前支付的,作待摊销费处理,于项目投产后一次或分几次引入生产成本。")

79

4.4.5 销售收入及税金 增值税(17%) 税金 所得税 企业所得税 个人所得税 财产税类 车船税 房税 土地增值税 特定目的税类

(土地转让中的增值收益) 城乡维护建设税 资源税类 资源税(直接利用自然资源) 土地使用税 流转税类 消费税(烟、酒、奢侈品等) 营业税

城乡维护建设税. 资源税类. 资源税(直接利用自然资源) 土地使用税. 流转税类. 消费税(烟、酒、奢侈品等) 营业税.")

80

(1)专家座谈法 4.4.5 销售收入及税金的预测 定性预测方法 预测的方法有:定性预测和定量预测 (2)销售人员意见综合法 (3)德尔菲法

(4)主观预测法 (5)交叉影响分析法

主观预测法. (5)交叉影响分析法.")

81

定量预测法 定量预测法是在已有历史和现实数据资料的基础上,根据具体数据趋势和以往的经验,选择合适的数据模型,进行科学计算,得出初步预测结果,再根据企业外部环境和企业内部条件变化加以修正,以获得最终的预测结果。 定量预测法主要有时间序列法和回归分析法

82

时间序列分析法 研究预测对象与时间进程之间的演变关系,要求时间序列是按等间隔排列的。研究的要素有时间性,随时间而发展,根据其时间规律,对未来进行预测。 这种方法对一般状态比较稳定,没有什么大的动荡情况下效果较好。

83

时间序列分析法 移动平均法 指数平滑法 趋势外推法 例 月份 1 2 3 4 5 6 7 8 销售额(万元) 50 45 43 48 51

? 移动平均法 指数平滑法 趋势外推法

84

移动平均数法 利用过去几个时期的实际数值的移动平均数作为下一期的预测值 用5、6、7三个月的实际销售额预测8月份的销售额

若用4、5、6、7四个月的数值,则为

85

移动平均数法 公式 yi为实际值,y n+1为n+1期的预测值,k为所取期数

注意:k值大小对预测结果影响巨大。 k太大则预测值太注重历史,过于平滑,测不出变化趋势;k太小,预测值忽略历史,抗随机干扰性能差。

86

指数平滑法 公式 这种方法考虑到远近数据的差异,把它们分别乘以不同的指数,以使预测值受近期影响较大,远期影响较小。 为下期预测数 yi、

分别是本期实际值和预测值 例:取 ,则8月份的预测值为 注意: 越大,预测值越重视近期数据

87

趋势外推法 按数据排列规律导出趋势模型,进行外推计算,得出预测结果 预测值

88

回归分析法 研究预测对象y与影响因素x之间的因果关系

大概思路:根据观测值得到散点图,用线性或非线性函数把这些点的大致规律描述出来。如果用直线或曲线代替这些点,则每一点与该线都有误差,回归分析法就是找到使误差最小的直线或曲线。可能有一元线性、非线性,多元线性、非线性。

89

例 y(冷饮销量) x(气温) 用线性或非线性函数把这些点表示出来 根据历史资料描出若干散布点,构造一个线性函数 来近似地代表二者的因果关系。 a,b称为回归系数 我们希望近似的程度越高越好。然后根据回归函数进行预测。

90

设有n个观测点, i=1,…,n 如果用直线代替这些点,则每一点与该直线均有误差。

设实际值yi与线性函数y值的误差为 i=1,…,n 则 希望误差越小越好 因误差有正负,不好计算大小,为消除正负影响,故取其平方和最小 平方和越小越好

91

对a,b求导 解之有

92

亦可写为 为平均值,因此等号右边为已知 这样,a,b就可以求出来了。 近似函数建立了。只要知道未来因素x,即可预测将来值。例如根据预测可求未来一个时刻某产品的销量。

93

现在的关键问题在于:拟合的曲线在多大程度上代表这些点。

相关系数 越接近1,相关程度越高。表明x越依赖于y,即可靠性越高,拟合性越好。 r表明了x对y的影响程度。 若r=64%,说明什么?

94

S检验 Yi — 第i个观察值 — 第i个回归值 n — 统计数据的个数 k — 参数个数 在一元线性回归方程中,参数为a、b,所以k=2

S值越小越好,通常以S和 的比值S/ 测定回归方程误差的大小,如果S/ < 15%就认为S检验通过。

95

例 某地区1989—1993年农村市场的实际商品销售量与农业产值见表,1994年农业产值预计300亿元,使用回归分析法预测1994年农村市场销售量。

年 份 1989 1990 1991 1992 1993 实际销售量Y 401 447 460 483 504 农 业 产 值 X 120 156 168 195 216

96

解 1)建立回归方程 计算 a ,b n = 5 = 171 = 459 a = 278.56 b = 1.0552 一元线性回归方程

年 份 Yi Xi Xi2 Yi2 Xi Yi 1989 401 120 14400 160801 48120 17.506 1990 447 156 24336 199809 69732 14.661 1991 460 168 28224 211600 77280 17.356 1992 483 195 38025 233289 94195 1.753 1993 504 216 46656 254016 108864 6.165 2295 855 151641 398181 57.441 计算 a ,b n = 5 = 171 = 459 a = b = 一元线性回归方程 = X

97

2)检验 S / = 0.95% < 15% 通过 相关检验 说明X与Y之间密切相关,预测方程成立。 = ×300=595.12 3)预测

检验 S / = 0.95% < 15% 通过 相关检验 说明X与Y之间密切相关,预测方程成立。 = ×300= )预测")

98

4.4.6全部投资现金流量和自有资金现金流量 全部投资的现金流量表是以全部投资作为现金流出,不区分自有资金和贷款。因此在以后的运行期中,贷款本息的偿还也不作为现金的流出。全部投资的现金流量表主要用于不同投资方案的比较,考虑各方案的赢利能力。 自有资金的现金流量表是以投资者自有资金为计算基础,只将投入项目的自有资金作为现金流出。因此,在以后的运行期中,贷款本息的偿还作为现金的流出。自有资金的现金流量表主要是从投资者的角度来考察项目的赢利能力。

100

全部投的净现金流量=利润+折旧+银行利息 自有资金的净现金流量=利润+折旧-还本。

4.4.6全部投资现金流量和自有资金现金流量 全部投资与自有资金现金流量表的区别在于对借贷款的处理上。 全部投的净现金流量=利润+折旧+银行利息 自有资金的净现金流量=利润+折旧-还本。

101

净现金流量计算举例 例:某公司准备购入一设备以扩充生产能力。现有甲、乙两个方案可供选择,甲方案须投资20000元,使用寿命为5年,采用直线法计提折旧,5年后设备无残值。5年中每年销售收入为8000元,每年的付现成本为3000元。乙方案需投资24000元,采用直线法计提折旧,使用寿命为5年,5年后有残值收入4000元。5年中每年销售收入为10000元,付现成本第一年为4000元,以后随着设备折旧,逐年将增加修理费200元,另须垫支营运资金3000元。假定所得税率40%。计算各方案净现金流量。

102

净现金流量计算举例 计算两个方案每年的折旧额 甲方案每年折旧额=20000/5=4000元

乙方案每年折旧额=( )/5=4000元

/5=4000元.")

103

净现金流量计算举例 甲方案营业现金流量 销售收入 8000 付现成本 3000 折旧 4000 税前净利 1000 所得税 400 税后净利

t 1 2 3 4 5 销售收入 8000 付现成本 3000 折旧 4000 税前净利 1000 所得税 400 税后净利 600 营业净现金流量 4600

104

净现金流量计算举例 乙方案营业现金流量 销售收入 10000 付现成本 4000 4200 4400 4600 4800 折旧 税前净利

t 1 2 3 4 5 销售收入 10000 付现成本 4000 4200 4400 4600 4800 折旧 税前净利 2000 1800 1600 1400 1200 所得税 800 720 640 560 480 税后净利 1080 960 840 营业净现金流量 5200 5080 4960 4840 4720

105

净现金流量计算举例 甲方案营业现金流量 t 1 2 3 4 5 固定资产投资 -20000 营业现金流量 4600 净现金流量合计

106

净现金流量计算举例 乙方案营业现金流量 净现金流量合计 t 1 2 3 4 5 固定资产投资 -24000 营运资金垫支 -3000

1 2 3 4 5 固定资产投资 -24000 营运资金垫支 -3000 营业现金流量 5200 5080 4960 4840 4720 固定资产残值 4000 营运资金回收 3000 净现金流量合计 -27000 11720

107

4.5 独立和互斥方案经济效果的评价 方案可比性原则 独立方案经济效果的评价 互斥方案经济效果的评价

108

4.5.1 方案可比性原则 包括产品、质量和品种的可比性。 各方案采用统一的计算方法和计算原则。

满足需要的可比性 包括产品、质量和品种的可比性。 消耗费用的可比性 各方案采用统一的计算方法和计算原则。 价格的可比性 财务分析采用市场价格,国民经济分析采用影子价格;微观工程经济分析采用市场价格,宏观工程经济分析采用影子价格。 时间的可比性 各方案具有统一的计算期;均要考虑资金的时间价值。

109

4.5.2 独立方案经济效果的评价 完全不相关的独立方案评价 有资金约束的独立方案评价

110

完全不相关的独立方案评价 独立方案的采用与否,只取决于方案自身的经济性,即只需检验它们是否能够通过净现值、净年值和内部收益率等绝对效益评价指标(绝对经济效果评价)。因此,多个独立方案与单一方案的评价方法是相同的。

。因此,多个独立方案与单一方案的评价方法是相同的。")

111

例:两个独立方案A和B,其初始投资及各年净收益如下表所示,试进行评价和选择。

年末 方案 1-10 A -300 68 B 52

112

解: NPVA= (P/A,15%,10)=41.3万元 NPVB= (P/A,15%,10)=-39.0万元 NPVA >0, NPVB <0,则A方案可接受,B方案应予拒绝。 若用IRR,其评价结论是一样的。

113

有资金约束的独立方案评价 互斥方案组合法 效率指标排序法 内部收益率排序法、净现值指数排序法等。

114

例:有6个可供选择的独立方案,各方案初始投资及各年净收入如下表所示。资金预算为1000万元,按净现值率排序法对方按作出选(i=12%)

第1-10年净收入 A 240 44 B 280 50 C D 220 E 300 56 F 180 30

115

解: 首先淘汰F 方案,按净现值率由大到小的顺序选择且满足资金约束条件的方案为C、D、E、A。 A B C D E F 方案 净现值NPV

净现值率NPVR 按NPVR排序 A 8.6 0.036 4 B 2.5 0.009 5 C 42.5 0.177 1 D 28.6 0.130 2 E 16.4 0.055 3 F -10.5 -0.058 6 首先淘汰F 方案,按净现值率由大到小的顺序选择且满足资金约束条件的方案为C、D、E、A。

116

4.5.3 互斥方案的经济效果评价 同时进行绝对经济效果检验和相对经济效果检验。 寿命周期相同的互斥方案的选择 寿命期不同的互斥方案的选择

117

4.5.3.1 寿命期相同的互斥方案评价 增量分析法:实质是判断增量投资(或称差额投资)的经济合理性,即判断增量投资是否可行。 差额净现值。

△NPV=NPVA—NPVB≧0,则投资大的方案。 差额内部收益率 △IRR≧i。(MARR),则取投资大的方案. 差额净年值 △NAV≧0,则取投资大的方案。

,则取投资大的方案. 差额净年值. △NAV≧0,则取投资大的方案。")

118

500 例 100 A: 600 B-A B:

119

设i0=10% 说明B方案多用100单位投资是有利的,B比A好。 若设i0=30% B还不如A好。可见i0是关键。

120

寿命期不同的互斥方案评价 最小公倍数法 净现值法、年值法、内部收益率法 研究期法 年值法

121

最小公倍数法 例: 设两个方案产出的有用效果相同,i=5%,求最优方案。 方案1 方案2 初始投资 12000元 40000元 服务寿命

10年 25年 期末残值 10000元 每年维护费 2200元 1000元 例: 设两个方案产出的有用效果相同,i=5%,求最优方案。

122

解 10年,25年的最小公倍数是50年, 在此期间方案1可重复实施4次,方案2为1次。 方案1 方案2 2200

40 30 20 10 方案1 2200 方案2 50 25 1000 40000 10000

123

费用的现在值 方案1 最初投资 12000 第一次再建(折现) 12000 7350 第二次再建 12000 4520 第三次再建 12000 2770 第四次再建 12000 1700 每年支出 2200 40170 总现值 68510元

124

费用的现在值 方案2 最初投资 40000 第一次再建(折现) ( ) 8859 每年支出 1000 18256 最终残值 10000 -872 总现值 66243元 方案2优于方案1

125

4.6项目决策分析 决策是人们生活和工作中普遍存在的一种活动。是为了解决当前或未来可能发生的问题选择最佳方案的一种过程。项目决策就是项目方案的选择。 确定型—只有一种自然状态,即n=1 风险型—具有多种自然状态,即n>1,且已知每种状态的概率 不确定型—有多种自然状态,n>1,

126

4.6项目决策分析 确定型决策方法 风险型决策方法 不确定型决策方法

127

4.6.1确定型决策方法 例: 确定型决策比其它类型的决策简单一些,但对一些具体的实际问题也往往是复杂的。 方案 投资 1-10年每年收益

a1 300 100 a2 150 40 对a1 :100×10-300=700 对a2 :40× =250 最优方案 a*= a1 确定型决策比其它类型的决策简单一些,但对一些具体的实际问题也往往是复杂的。

128

4.6.2风险型决策方法 最大可能法 期望值法 决策树法 期望机会损失值法

129

最大可能法 即在诸多状态中,选一个概率值最大的状态作为决策状态,使风险型问题变为确定型问题。

这实际上是把 p(θj) 中最大的一个变为1,其余的变为0。 某 个p(θj) 比别状态概率的大很多时,该方法很有效。 对上例来说,就成为只有θ1 的确定型决策问题。

中最大的一个变为1,其余的变为0。 某 个p(θj) 比别状态概率的大很多时,该方法很有效。 对上例来说,就成为只有θ1 的确定型决策问题。")

130

期望值法 期望值最大方案为最优方案。例: 方案 投资 销路好θ1(0.7) 销路差θ2 (0.3) a1 300 100 -20 a2

150 40 20 生产10年,减去投资: 最优方案 a*= a1

131

决策树法 这也是一种基于期望值的方法,但它所用的不是决策表,而是用图(树): 决策点 方案节点 100 0.7 大厂 2 0.3 -20

340 1 0.7 40 3 小厂 0.3 190 20 10年

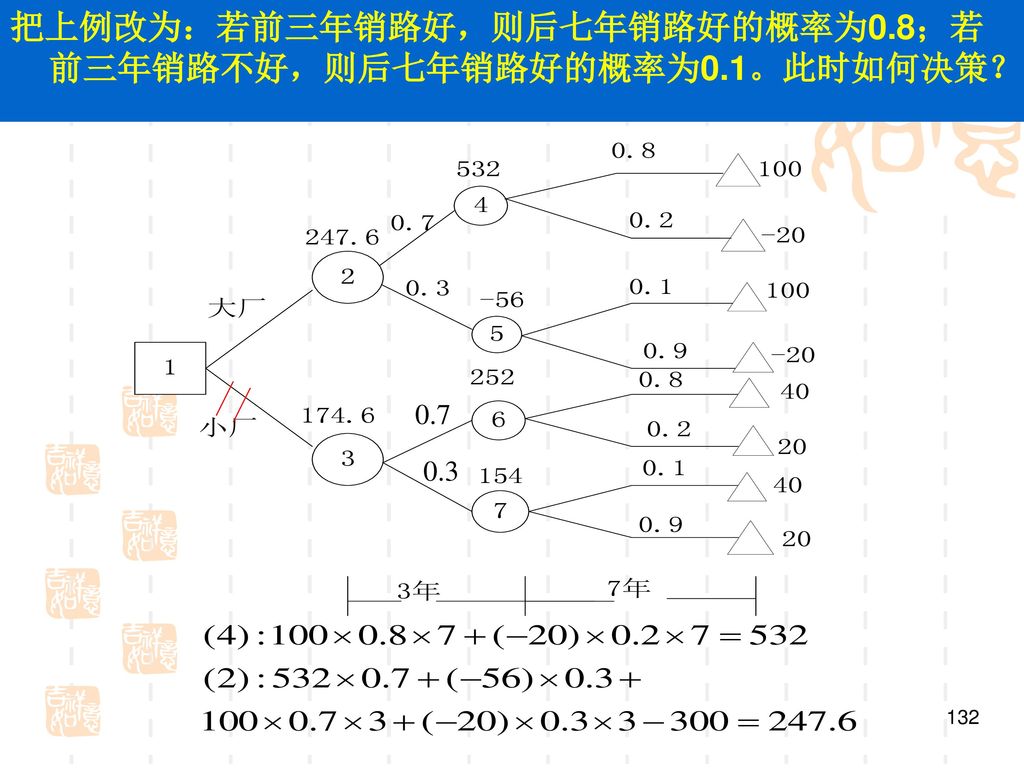

132

把上例改为:若前三年销路好,则后七年销路好的概率为0.8;若前三年销路不好,则后七年销路好的概率为0.1。此时如何决策?

0.7 0.3

133

期望机会损失值法 同上例 收益 万元/年 自然状态 销路好θ1 销路差θ2 概率 0.7 0.3 方案 大厂a1 100 -20 小厂a2

收益 万元/年 自然状态 销路好θ1 销路差θ2 概率 0.7 0.3 方案 大厂a1 100 -20 小厂a2 40 20 同上例 机会损失 万元/年 自然状态 销路好θ1 销路差θ2 概率 0.7 0.3 方案 大厂a1 40 小厂a2 60

134

机会损失万元/年 自然状态 销路好θ1 销路差θ2 概率 0.7 0.3 方案 大厂a1 40 小厂a2 60 考虑10年加上投资损失

135

4.6.3不确定型决策方法 等概率法 小中取大法 大中取大法 乐观系数法 大中取小法

136

例: 销量 收益 大 一般 较低 很低 生产方案 1 600 400 -150 2 800 350 -100 -300 3 250 90

-150 2 800 350 -100 -300 3 250 90 50

137

等概率法 认为各状态的概率相同,这样就转换成了风险型 对方案一:(600+400+0-150)/4=212.5

对方案二:( )/4=187.5 对方案三:( )/4=197.5 比较各值大小,取方案一

/4= 对方案三:( )/4= 比较各值大小,取方案一.")

138

小中取大法(悲观准则) 求每个方案的最小收益,再在这些最小收益中找出最大值,该值所对应的方案为入选方案. 最优方案:方案3 -150

销量 收益 大 一般 较低 很低 生产方案 1 600 400 -150 2 800 350 -100 -300 3 250 90 50 -150 -300 50 最优方案:方案3

139

大中取大法(乐观准则) 求每个方案的最大收益,再在这些最大收益中找出最大值,该值所对应的方案为入选方案. 最优方案:方案2 销量 收益 大

一般 较低 很低 生产方案 1 600 400 -150 2 800 350 -100 -300 3 250 90 50 600 800 400 最优方案:方案2

140

乐观系数法 悲观 乐观 取系数 步骤:1.求各个方案的最大收益: 最小收益: 2.计算: 3.令

141

Ⅰ 600*0.2+(-150)*0.8=0 Ⅱ 800*0.2+(-300)*0.8=-80 Ⅲ 400*0.2+50*0.8=120

销量 收益 大 一般 较低 很低 生产方案 1 600 400 -150 2 800 350 -100 -300 3 250 90 50 Ⅰ 600*0.2+(-150)*0.8=0 Ⅱ 800*0.2+(-300)*0.8=-80 Ⅲ 400*0.2+50*0.8=120 最优方案:方案3

*0.8=0 Ⅱ 800*0.2+(-300)*0.8=-80 Ⅲ 400*0.2+50*0.8=120 最优方案:方案3.")

142

本法相当于机会损失值,机会损失即为遗憾值或称后悔值。

大中取小法(最小遗憾准则) 销量 收益 大 一般 较低 很低 生产方案 1 600 400 -150 2 800 350 -100 -300 3 250 90 50 本法相当于机会损失值,机会损失即为遗憾值或称后悔值。 大 一般 较低 很低 最大遗憾值 最优方案:方案1

销量. 收益. 大. 一般. 较低. 很低. 生产方案 本法相当于机会损失值,机会损失即为遗憾值或称后悔值。 大 一般 较低 很低 最大遗憾值 最优方案:方案1.")

143

4.7项目评估 项目评估是一种由投资决策部门、提供贷款的银行在项目立项决策之前,对项目可行性研究报告进行全面审核和系统评价

项目评估与可行性研究的联系与区别 项目评估的依据 项目评估的内容

144

4.7.1项目评估与可行性研究的联系 两者的要求和内容基本相同 两者是一种因果关系 可行性研究是因,项目评估是果。 两者之间存在着互补关系

项目评估可对可行性研究报告的可信性和真实性进行可供评价

145

4.7.1项目评估与可行性研究的区别 研究重点和范围不同。 可行性研究重点是项目方案的可行性和合理性;

项目评估重点是对可行性研究的准确性和客观性进行审核。 研究主体及目的不同 注:项目评估重点对项目进行不可行研究。 主体 立场 目的 可行性研究 项目单位或委托的设计、咨询公司 项目实施一方 论证项目可行的积极条件 项目评估 有关政府机关或申请贷款的银行 相对中立 考察可行性研究的真实性和可靠性

146

4.7.2项目评估的依据 项目建议书及其他文件; 项目可行性研究报告; 报送单位的申请报告及主管部门的初审一件;

有关资源、原材料、水电、交通、通信、资金及征地等方面的协议文件; 必需的其他文件和资料。

147

4.7.3项目评估的内容 项目评估的内容即为项目可行性研究的内容。包括项目与企业概括评估;项目建设的必要性评估;项目建设规模评估……国民经济效益、社会效益和财务效益评估;项目风险评估。 概括起来,主要从技术角度、经济角度和社会角度三方面来进行评估。

Similar presentations

非主管機關成績:機關人數報送率 機關已報送現職人數 / 機關應報送數* 100% ( 二 ) 主管機關成績分二部份:報送情形、線上抽查 1. 報送情形 (1) 人數報送率=主管機關及其所屬機關人數報送率總和/機關數 (2) 機關報送率=已報送機關數/應報送機關數*>")