Download presentation

Presentation is loading. Please wait.

1

中国期货产品市场分析 信息与市场部 祝昉 副主任/研究员 二OO九年十二月二日 北京

2

内 容 提 要 我国石油和化工期货产品 期货产品主要影响因素 供应与需求的关系 进口压力下的预期 1 2 3 4

3

一、我国石油和化工期货产品 可以进行期货交易的石油和化工产品很多,目前原油是世界上最重要的期货产品,也是影响其它石化产品价格的重要因素

此外,还有聚乙烯、聚丙烯、聚氯乙烯、磷酸氢二铵、尿素、硝酸铵、丙烷、燃料乙醇以及二氧化碳等成为期货交易的品种 新加坡纸货市场大致形成于1995年以后,从属性商讲是属于衍生品市场,交易品种主要有石脑油、汽油、柴油、航煤和燃料油,其中80%左右是投机交易,20%左右是保值交易

4

一、我国石油和化工期货产品 我国石化 期货品种 燃料油:上期所 2 LLDPE:大商所 天然橡胶:上期所 1 3 PTA:郑商所 5 4

PVC:大商所

5

一、我国石油和化工期货产品 我国还存在一些石化类产品准期货的电子交易市场,有称仓单交易 余姚网上交易市场 北京金银岛电子市场 广州塑料交易所

长江塑化市场 ……

6

一、我国石油和化工期货产品 成品油 汽油、煤油、柴油 LLDPE、PVC 石脑油 乙烯 石油 燃料油 芳烃类 PX PTA LPG

丁二烯、异丁烯、丁烷、戊烯、异戊烯 顺丁橡胶、丁苯橡胶、丁腈橡胶和氯丁橡胶 沥青 …… 与天然橡胶密切相关

7

一、我国石油和化工期货产品

8

一、我国石油和化工期货产品 煤炭 我国电石法PVC产业链 电石 氯乙烯 聚氯乙烯

9

二、期货产品主要影响因素 天然胶 燃料油 LLDPE PVC PTA

天然橡胶的种值面积、气候、温度等影响与农业产品影响基本相同,从军用、航天到日常民品,用途广泛,产品种类多达7万种 在应用和价格上还要关注其替代产品——合成橡胶 世界橡胶产量中,天然橡胶占15%左右,其余是合成橡胶。合成橡胶品种很多,性能各异,在许多场合可以代替、甚至超过天然橡胶。合成橡胶可分为通用橡胶和特种橡胶。通用橡胶用量较大,例如丁苯橡胶占合成橡胶产量的60%;其次是顺丁橡胶,占15%;此外还有异戊橡胶、氯丁橡胶、丁钠橡胶、乙丙橡胶、丁基橡胶等

10

二、期货产品主要影响因素 天然胶 燃料油 LLDPE PVC PTA

燃料油是一类有中国特色的商品,其存在有价格在于为数众多的民营炼油企业,通过对其深加工,获得丙烯、汽油、煤油、柴油等产品,此外还有部分行业将其用于能源原料,替代其它能源产品 供应 国际原油价格、供求变化、炼油能力 进出口量、燃料油出口国、企业的变化 需求 我国民营炼油企业的炼油规模、产能、产量 市场对成品油需求变化 政府对地方炼油的政策导向,如石化产业振兴规划……

11

二、期货产品主要影响因素 天然胶 燃料油 LLDPE PVC PTA

聚乙烯是最有市场价值的合成材料,上市产品LLDPE的价格与HDPE、LDPE、PP价格高度相关 供应 原油、石脑油、乙烯是价格传递的价值链 国内两大石油公司是重要的生产商 韩国、日本、中国台湾、加拿大、美国等进口价格影响国内市场 中东石油输出国对聚烯烃类产品的增加产能,获取较大市场份额 需求 包装材料是LLDPE最大的需求 农业用膜也推动市场消费,白色家电也需要

12

二、期货产品主要影响因素 天然胶 燃料油 LLDPE PVC PTA

聚氯乙烯是我国生产量最大的合成树脂,在我国生产工艺主要是煤化工和石油化工两种 供应 原油路线将继续以原油等产品价格波动影响 煤炭是国内PVC产量最高的路线,电石、氯乙烯,煤的价格起决定作用 需求 房地产是PVC最大的下游市场,产品为异材 薄膜、硬管、软管、鞋底、板材、人造革

13

二、期货产品主要影响因素 天然胶 燃料油 LLDPE PVC PTA

精对苯二甲酸主要用于生产聚对苯二甲酸乙二醇酯(PET)、聚对苯二甲酸二醇酯(PTT)以及聚对苯二甲酸丁二醇酯(PBT)等 供应 产品受原油、石脑油、芳烃、对二甲苯价值链传递影响价格波动 受PX供求的价格波动影响大 需求 下游98%用于生产聚酯(PET),主要产品有涤纶65.3%和聚酯瓶29.7% 与纺织行业发展高度相关 与饮料行业发展相关联

、聚对苯二甲酸二醇酯(PTT)以及聚对苯二甲酸丁二醇酯(PBT)等. 供应. 产品受原油、石脑油、芳烃、对二甲苯价值链传递影响价格波动. 受PX供求的价格波动影响大. 需求. 下游98%用于生产聚酯(PET),主要产品有涤纶65.3%和聚酯瓶29.7% 与纺织行业发展高度相关. 与饮料行业发展相关联.")

14

三、供应与需求的关系 丁苯橡胶:2008年世界丁苯橡胶产能为537.8万吨,装置开工率为84.7%,比2007年下降2.2个百分点,丁苯橡胶消费量为456万吨,同比减少不足1% 亚洲、北美、中东欧和西欧是丁苯橡胶的主要供应地区。其中亚洲产能221万吨,占世界总产能的41%,装置开工率为86.1%;北美生产能力仅次于亚洲,2008年为114.5万吨,占世界总量的21.3%;装置开工率为102.9%远高于世界平均开工率 从消费地区看,世界丁苯橡胶消费主要集中在亚洲、北美、西欧地区,2008年三地区消费量为369万吨,占世界总量的78.9%,其中亚洲消费192万吨

15

三、供应与需求的关系 从消费结构看,456万吨消费中,55%用于轮胎及制品;12.3%用于橡胶机械制品;32.7%用于其它方面(鞋与汽车橡胶部件等其它领域) 2008年,我国丁苯橡胶生产能力继续增长,到年底达到84.2万吨,受金融危机及国内宏观调控等多因素影响,四季度下游行业需求快速下降,全年装置开工率下降到85.5%。同年国内消费丁苯橡胶90万吨,同比减少5.3%,产量为72万吨, 同比增长1.5%,进口量20.5万吨,同比减少20.7%

16

三、供应与需求的关系 主要生产企业: 产能 中石化齐鲁公司 中石油吉林石化公司 中石油兰州石化公司 南通申华化工 扬子金浦橡胶公司 中石化高桥公司 还有中石化燕化、普利司通(惠州)公司 我国丁苯橡胶来源地主要是周边韩国、日本、俄罗斯和中国台湾,2008年上述四个国家和地区的进口总量达13.8万吨,占进口总量的67.4%

公司. 我国丁苯橡胶来源地主要是周边韩国、日本、俄罗斯和中国台湾,2008年上述四个国家和地区的进口总量达13.8万吨,占进口总量的67.4%")

17

三、供应与需求的关系 2008年我国消费丁苯橡胶89.8万吨,其中用于轮胎及制品占75.2%;制鞋占比例11.1%;胶管胶带占7.2%;力车胎及其它橡胶制品占6.5% 预计未来几年,我国丁苯橡胶产能将有较大提高,到2010年国内丁苯橡胶总产能可达115.7万吨,消费量为110~115万吨左右 世界丁苯橡胶生产能力、产量及需求都将有所增长,需求增长幅度大于产能增速,这将使开工率提高 此外,丁二烯橡胶同样值得关注,69.1%用于轮胎及其制品

18

三、供应与需求的关系 2008年世界燃料油供应与消费量分别为5.92亿吨和5.56亿吨,比上年分别下降了2.3%和小幅增加了0.03%。同期国际油价高涨快落,燃料油价格随之大涨大跌。 2008年国内燃料油产量和进口量双双下降,出口大幅度增加。成品油保供使燃料油产量比上年下降7.8%,至2228.7万吨;市场价格高企以及金融危机的影响,使终端需求减少,燃料油进口量降至2160万吨,同比下降9.9%,出口量增至723.6万吨,表观消费量为3665.1万吨,同比下降17.7%

19

三、供应与需求的关系 2008年世界各地燃料油进口贸易量合计达到2亿吨,比上年下降4.7%;出口贸易量为2.4亿吨,同比下降9.2%

进口贸易最大的是亚洲地区,约占总量的45.3%,受需求量大影响,本地区难以满足,进口逐年增长;其次是西欧,作为贸易活跃的地区,其进口贸易量占世界总量23.5% 新加坡为亚洲地区主要石油产品集散地,其价格通常作为各消费国定价的参照基准,2008年燃料油贸易量占其石油产品贸易总量的73.7%,占世界贸易总量的16.3%,是东西方燃料油贸易的主要中转站 2008年国际燃料油市场继续保持了和国际原油价格良好的相关性。在油价大幅上涨时,燃料油涨幅略有收窄;在油价快速宽幅回落时,有一定抗跌性

20

三、供应与需求的关系 近两年我国燃料油的表观消费量持续下降,自2007出现7.5%的下滑后,2008年表观消费量为3665万吨,比上年下降17.7% 2008年税收变化政策调整频繁,3月起对燃料油恢复按法定税率征收,消费税由近30元/吨增至110元/吨;12月出台“费改税”,使企业增加近700元成本;2009年初推出降低关税至1%,效果不明显 近年来,我国原油加工量稳步增长,但燃料油是炼油过程的副产品,受炼厂深加工能力不断提高的影响,加上成品油保供压力,产量增长缓慢

21

三、供应与需求的关系 受高油价的抑制、金融危机对下游的冲击,以及替代燃料增加的影响,燃料油需求呈萎缩态势

成品油价格不能与国际市场同步,地方炼厂效益不佳,需求不断减少 国内刚性需求和贸易增长需要,推动船舶用燃料油快速增长 随着国内电力供应量的增长,需求放缓,对燃料油需求减缓 工业领域燃料油用量受替代产品和节能提高,消费呈下降态势

22

三、供应与需求的关系 聚乙烯是世界上产量和消费量最大的合成树脂,从聚乙烯供求总体看,呈供应大于需求的趋势

2008年世界PE的产能7885万吨/年,产量为6711万吨,开工率维持在85.1%,表观消费量6556万吨 LLDPE产量1953万吨,消费1930万吨 LDPE产量1771万吨,消费1747万吨 HDPE产量2986万吨,消费2879万吨 2008年亚洲继续保持世界最大聚乙烯生产地区的地位,产能达到2395万吨/年,增长50万吨,占全球新增能力的37.3%,产量比上年减少34万吨

23

三、供应与需求的关系 2000~2008年世界聚乙烯供应变化

24

三、供应与需求的关系 聚氯乙烯是世界消费量第三大的合成材料,世界上主要生产都是以石油天然气为原料

在我国,PVC的生产主要是煤为原料,通过生产电石路线获得PVC生产原料 2008年,世界聚氯乙烯产能4450万吨,生产和消费最大地区仍是亚洲 预计2012年,世界聚氯乙烯能力将达到4769万吨,消费量将达到4213万吨

25

三、供应与需求的关系 我国PE消费量处于合成树脂第一位,2008年消费量为1130.6万吨,其次是聚丙烯1012.7万吨,第三位是聚氯乙烯929.7万吨 未来几年,我国聚乙烯扩能较多,预计2010年国内聚乙烯生产能力将达到1069万吨/年,2015年达到1449万吨 从需求看,受2008年国际金融危机影响,国际对聚乙烯需求减缓,其中美国、西欧仍将处于衰退状态,日本也将陷入严重衰退,发展中国家的经济也会受到严重影响

26

三、供应与需求的关系 世界PE区域需求情况

27

三、供应与需求的关系 世界PVC生产消费主要集中在亚洲、北美和西欧地区

在消费结构上以硬制品为主,主要有管材管件、异型材、硬片等,占总消费量的65%;软制品主要有铺地材料、电线电缆绝缘材料、人造革、膜等占35% 北美地区硬制品消费比例为76.9%,管材管件占总消费量的45.2%;西欧地区硬制品消费比例为67.2%,管材管件占28.5%;亚洲地区硬制品占58.2%,管材管件占20.7%

28

三、供应与需求的关系

29

三、供应与需求的关系 中国聚乙烯市场的推动

30

三、供应与需求的关系 中国聚氯乙烯市场的推动

31

三、供应与需求的关系 我国合成树脂的消费看,2008年消费量最大的品种是聚乙烯,其次是聚丙烯,PVC排在第三位

我国聚乙烯表观消费量1130.6万吨居第一位 LLDPE:2007年国内产量242.1万吨,进口167.1万吨,出口0.7万吨,表观消费量408.5万吨; 2008年,LLDPE国内产量230.1万吨,进口147.6万吨,出口1.0万吨,表观消费376.7万吨 其中:中石化138.8万吨,中石油91.3万吨

32

三、供应与需求的关系 对苯二甲酸(Terephthalic acid)英文缩写TPA。郑州商品交易所品种:精对苯二甲酸 英文名 Pure terephthalic acid(PTA) 近几年,世界对苯二甲酸工业高速发展,2008年世界TPA生产能力为4384万吨,产量为3911万吨,开工率89%,消费量为3914万吨 2003~2008年,全球TPA生产能力及产量年均增长率分别达到8.2%及7.2%。其中2008年产能比一年增长232万吨,同比增5.6%;产量增加191万吨,同比增长5.1%

33

三、供应与需求的关系 2008年我国TPA的产能为1199万吨,产量928万吨,表观消费量为1610万吨,较上一年分别增长了9.1%、2.7%和2.6%,受金融危机影响,国内TPA开工率大幅下降至77%,较上一年下降约10% 2008年我国进口TPA约594.1万吨,继上一年下降后继续大幅下降 今后几年,我国TPA生产能力仍将迅猛增加,主要来自东南沿海地区。预计2010年,我国TPA生产能力将达到1560万吨,表观需求量将达到1800万吨左右,需求缺口下降至270万吨

34

三、供应与需求的关系 世界TPA的消费主要集中在亚洲、北美及西欧地区,2008年三地区消费量分别占消费总量的75.7%、12.0%和6.1%

TPA需求快速增长的主要动力来自于聚酯的旺盛需求,特别我国聚酯业快速发展带动了上游原料TPA及乙二醇行业的发展 全球TPA绝大多数用于生产聚酯,2008年用于生产PET的TPA多达3862万吨,占TPA总消费量的98.7% 未来下游还继续以PET为主,其它下游产品如PTT及PBT虽增速较快,但总量尚小

35

四、进口压力下的预期 2009年1~10月全国石油化工主要产品产销总量平衡表 单位:万吨

36

四、进口压力下的预期 2009年1-10月全国石油化工主要产品产销总量平衡表 单位:万吨

37

四、进口压力下的预期 2009年1-10月全国石油化工主要产品产销总量平衡表 单位:万吨

38

石化类产品的市场价格一直处于市场供求变化的多重因素博弈之中

四、进口压力下的预期 原油价格 应用领域 供应对价格有引导 产能产量 影响市场价格供应主要因素 市场 供应 市场 需求 影响市场价格需求变化情况 季节变化 工艺开工 替代产品 需求对价格有抑制 石化类产品的市场价格一直处于市场供求变化的多重因素博弈之中

39

四、进口压力下的预期 2008年影响国内期货价格的主要因素 WTI原油价格的体现

国际原油价格的上涨,国内煤炭价格的高位,推动国内期货品种价格上涨 国家加大基础建设投资,家电下乡、汽车下乡等加快经济复苏的举措,拉动市场对原材料产品的需求 宽松的货币政策,导致市场资金的流动性增强,掩盖市场需求疲弱的现象,对股票、期货市场的投机,加剧原材料需求振荡 WTI原油价格的体现

40

四、进口压力下的预期 燃料油供应不会有大的起伏。目前我国已相继建成了14个千万吨级炼油生产基地,石化行业经过3年调整和振兴,到2011年产业结构趋于合理,将建成3~4个2000万吨级炼油生产基地 燃料油需求逐步下降的趋势不会改变。特别受国际原油价格高位运行影响,将促进国内节能减排和加快能源替代的发展 地方炼油需求受国家产业规划和定价机制等因素影响 电力结构调整使燃料油需求减少 船用燃料油将会有所增长

41

四、进口冲击下的预期 天然橡胶的未来供应不会有明显增长,其份额将随着合成橡胶的增长而减少 橡胶的需求将继续旺盛 汽车工业的发展对轮胎推动较强

橡胶制品的出口拉动消费 制鞋行业 胶管、胶带产业的快速发展 摩托车、自行车、手推车等消费增长

42

四、进口冲击下的预期 未来几年,世界乙烯产能增长迅速,且集中投产

乙烯产能2008年增长到1.28亿吨,同比增加3.1%,消费量1.12亿吨,同比下降1.9% 增量中的64%集中在中东地区和中国,其中:中东占46%,中国占18% 因此2010年后,包括中国在内的乙烯及下游产品将受到来自中东的冲击

43

四、进口冲击下的预期 中东地区的低成本 35% 100% 天然气为初级原料生产乙烯 石油为初级原料生产乙烯

中东采用的是轻烃——乙烯路线,合成树脂成本仅是石脑油——乙烯路线的1/3~1/4 世界其它国家和地区,包括中国在内都使用石脑油裂解乙烯,成本相对较高

44

四、进口冲击下的预期

45

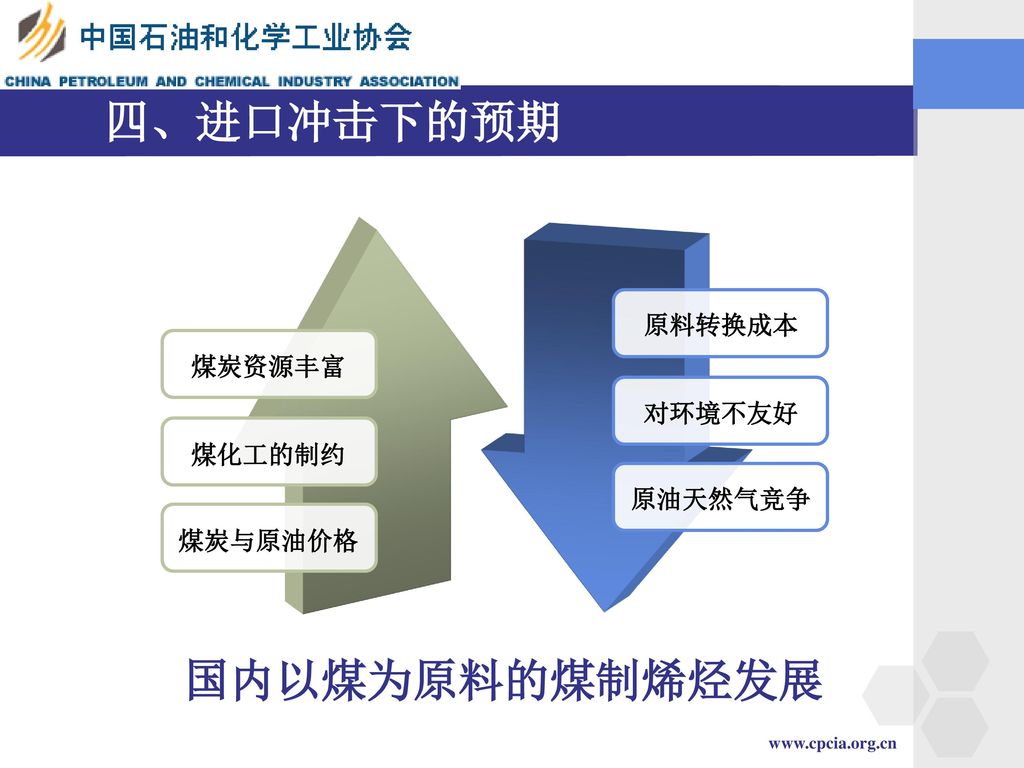

四、进口冲击下的预期 国内以煤为原料的煤制烯烃发展 原料转换成本 煤炭资源丰富 对环境不友好 煤化工的制约 原油天然气竞争 煤炭与原油价格

46

随着经济增长减弱,对聚乙烯的需求将会趋缓,预计小于3%,但也是增长的市场

四、进口冲击下的预期 国内产能增长 2009~2010年,随着福建、天津、镇海和独山子四套新增乙烯项目建成,国内新增聚烯烃产能560万吨 有限的市场 强劲的增长 国内 供应 中国聚乙烯市场 随着经济增长减弱,对聚乙烯的需求将会趋缓,预计小于3%,但也是增长的市场 亚太地区富裕产能 亚太日、韩、新加坡、欧美等国家自身消费下降,将中国看成是未来最大的潜在发展市场和销售对象 中东产能增长 2009~12年是中东乙烯集中投产高峰期,先后有16套百万吨级乙烯投产,乙烯产能将达到2810万吨 亚太 欧美 中东 增长

47

与房地产相关的石油和化工产业

48

四、进口冲击下的预期 下半年原油有继续走高的趋势,将继续推动聚乙烯产品价格走高

煤炭价格不会出现大幅度下滑,对国内电石路线生产PVC的价格推动作用明显 下半年新装置投产,增加市场供应量,对价格有抑制作用 福建联合新增PE产能80万吨 新疆独山子石化90万吨PE装置9月投产 西北煤炭资源丰富的省份,大力发展电石法PVC对市场价格的冲击

49

四、进口冲击下的预期 宏观经济的向好,大宗产品的价格必将出现缓慢回升,合成材料也不例外

世界经济的企稳止跌,对合成材料的需求起到较强的支撑作用 塑料制品出口量的降幅缩窄,出口订单的提高及恢复塑料制品出口退税率有利于市场需求的提升 进一步扩大家电、汽车下乡,汽车消费的增长、房地产的反弹、基本建设的展开对合成材料的需求推升较明显

50

四、进口冲击下的预期 2009年底,考虑到国际原油价格的不确定因素,国内煤炭价格高位,金融危机的持续影响,预计LLDPE、PVC将继续受到国内刚性需求的推动消费增长。随着中东地区产能的释放,亚太地区产品的结构性调整,中国将是近期全球重点争夺的消费市场,合成材料的价格将处于窄幅波动上扬,但碍于供应量的增长,价格上行的通道坎坷多变,特别是聚乙烯的利空、利好因素交错,市场走势存在很多变数,PVC随着淡季来临,不会出现大跌行情,但大涨也难。

51

四、进口冲击下的预期 TPA在未来5年的供应看,将新增产能950万吨,如2009年大连逸盛大化投产150万吨,江苏汉帮及重庆蓬威项目的投产,2010年福建佳龙项目,中石化和中石油下属仪征、鲁石化均有大型TPA计划,中海油惠州也有规划,此外还有合资、民营、地方等新建及扩建项目 考虑到纺织工业的振兴规划,未来TPA的需求仍将稳步发展,从供需预测看,TPA产能的增长仍不能满足下游聚酯的需求,但需求缺口将逐步减少

52

谢 谢 大 家 ! 联系方式

Similar presentations

,从石脑油中经过一定工艺过程提 炼出 PX (对二甲苯), PX (配方占 65 %- 67 %)经过氧化(氧气占 35 %- 33 %)结晶分离干燥生产出精对苯.>")

需先將吸管去除 (2) 壓扁回收 鋁箔包分類減量完成.>")

.>")