Download presentation

Presentation is loading. Please wait.

1

一、国际贸易理论与政策: 1、国际贸易基本理论 2、国际分工理论和国际贸易政策 3、关税及非关税壁垒

国际贸易理论与实务 一、国际贸易理论与政策: 1、国际贸易基本理论 2、国际分工理论和国际贸易政策 3、关税及非关税壁垒

2

二、国际贸易实务: 1、国际贸易术语 2、国际贸易谈判 3、商品的品名、品质、数量与包装 4、国际货物运输 5、国际货物运输保险 6、国际商品价格及国际货款的支付 7、商品索赔、检验、不可抗力和仲裁 8、进出口合同的履行

3

西方自由贸易理论 重点:绝对成本理论 比较成本理论

4

第1节 亚当.斯密的绝对成本理论 一、国际分工(International Division of Labor):指世界上各国之间的劳动分工

主要论点: 1.分工可以提高劳动生产率 2.分工的原则是绝对优势 3.国际分工的基础是有利的自然禀赋或后天的有利条件.

5

第2节 大卫.李嘉图的比较成本理论 比较优势理论:

一个国家只在出口那些它在生产率上最具有 比较优势的产品或服务,进口那些它最不具有比较优势的产品或服务,它就会从贸易中获益

6

西方保护贸易理论 重点:对外贸易乘数理论

7

对外贸易乘数理论:凯恩斯 一.新贸易顺差论:资本主义经济大危机的影响.古典学派国际贸易理论以充分就业为前提假设,经济危机下的这一前提不复存在.凯恩斯将对外贸易与就业理论联系起来.又称为新重商主义或超保护贸易理论. 二.对外贸易乘数的理论分析 1.对外贸易乘数论的基础 2.公式 3.与传统保护主义的区别

8

1—2/3 原始资金:¥1000,边际消费倾向:2/3 1*¥1000 + 2/3*¥1000 2/3 *2/3 *¥1000 . 1

*¥1000=¥3000 1—2/3

9

投资乘数理论: ΔY=K* ΔI K=1/1–边际消费倾向 ΔY=( Δ X – ΔM)*K

对外贸易乘数理论:一国的出口和国内投资一样,有增加国民收入的作用,一国的进口,则与国内储蓄一样,有减少国民收入的作用。因此,只有当贸易为出超或国际收支为顺差时,对外贸易才能增加一国就业量,提高国民收入,此时,国民收入的增加量将为贸易顺差若干倍。 ΔY=( Δ X – ΔM)*K

*K.")

10

关税 重点: 关税的含义

11

一.关税的定义:关税(Customs Duties;Tariff)是进出口商品经过一国关境时,由政府所设置的海关向其进出口商所征收的税收.

特点:间接税、调节、保护

12

非关税进口壁垒 重点:非关税壁垒的特点与主要种类

13

第1节 概述 一、含义 指除关税以外的一切限制进口的手段。 二、特点 1.具有灵活性和针对性(非关税:行政程序,关税:立法程序)

第1节 概述 一、含义 指除关税以外的一切限制进口的手段。 二、特点 1.具有灵活性和针对性(非关税:行政程序,关税:立法程序) 2.有时更能达到限制进口的作用(有效地针对补贴,倾销等) 3.更具有隐蔽性和歧视性(技术标准和卫生检疫等)。

2.有时更能达到限制进口的作用(有效地针对补贴,倾销等) 3.更具有隐蔽性和歧视性(技术标准和卫生检疫等)。")

14

第2节 非关税壁垒的种类 一、进口配额制(针对数量或金额) (一)绝对配额 1、全球配额 2、国别配额:又可分为自主配额和协议配额

(二)关税配额 二、自动出口配额制 1、非协定的自动出口配额制 2、协定的自动出口配额制 三、进口许可证:分为有定额的进口许可证和无定额的进口许可证 四、外汇管制:包括数量管制与汇率管制 五、进口和出口国家垄断 六、歧视性政府采购政策

关税配额. 二、自动出口配额制. 1、非协定的自动出口配额制. 2、协定的自动出口配额制. 三、进口许可证:分为有定额的进口许可证和无定额的进口许可证. 四、外汇管制:包括数量管制与汇率管制. 五、进口和出口国家垄断. 六、歧视性政府采购政策.")

15

七、国内税 八、进口最低限价和禁止进口 九、技术性贸易壁垒及卫生检疫标准 十、进口押金制度 十一、专断的海关估价

16

第一篇 国际贸易术语 第二篇 合同的商订和履行 第三篇合同条款 第四篇 贸易方式

国际贸易实务 第一篇 国际贸易术语 第二篇 合同的商订和履行 第三篇合同条款 第四篇 贸易方式

17

第1章 贸易术语与国际贸易惯例 第2章 商务谈判 第3章 商品的品名、品质、数量与包装 第4章 国际货物运输 第5章 国际货物运输保险 第6章 进出口商品的价格 第7章 国际贸易结算 第8章 商品检验、索赔、不可抗力与仲裁 第9章国际买卖合同的履行 第10章国际贸易方式

18

第1章 贸易术语与国际贸易惯例 重难点: 几种主要贸易术语

19

有关贸易术语

21

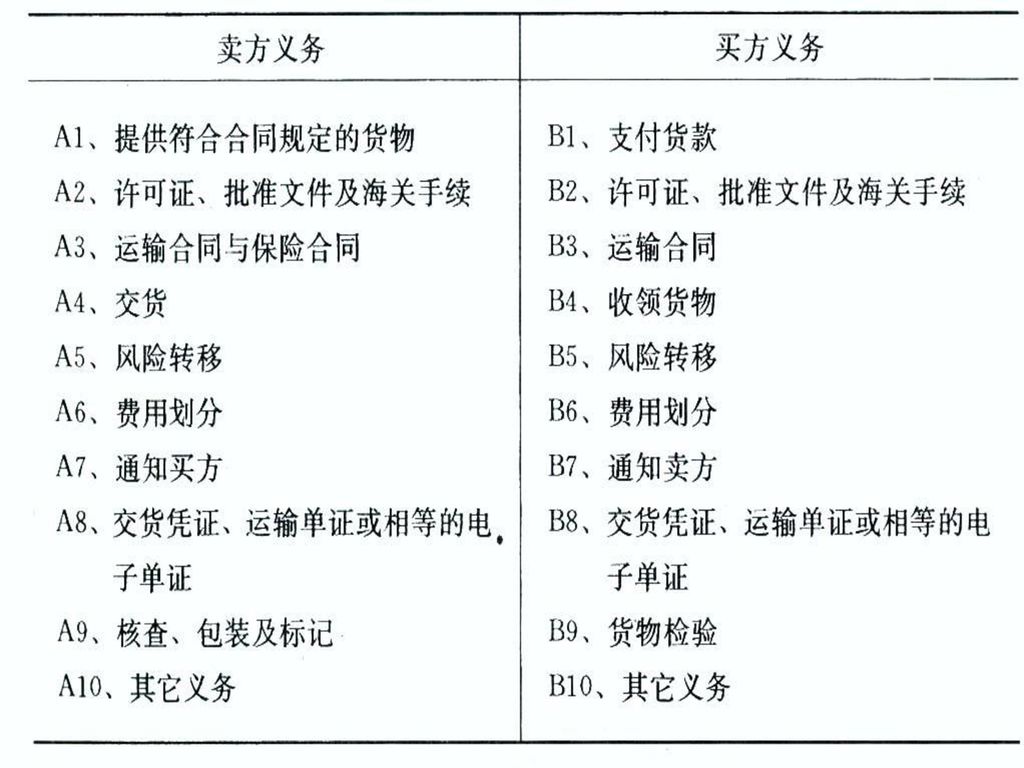

对各种主要贸易术语的解释 一、对FOB的解释 1、卖方义务

(1)在合同规定的时间或期限内,在装运港,按照习惯方式将货物交到买方指派的船上,并及时通知买方 (2)自负风险和费用,取得出口许可证或其他官方批准证件,在需要办理海关手续时,办理货物出口所需的一切海关手续 (3)负担货物在装运港越过船舷为止的一切费用及风险 (4)自负费用提供证明货物已交至船上的通常单据,如果买卖双方约定采用电子通讯,则所有单据均可被具有同等效力的电子数据交换(EDI)所替代。

在合同规定的时间或期限内,在装运港,按照习惯方式将货物交到买方指派的船上,并及时通知买方. (2)自负风险和费用,取得出口许可证或其他官方批准证件,在需要办理海关手续时,办理货物出口所需的一切海关手续. (3)负担货物在装运港越过船舷为止的一切费用及风险. (4)自负费用提供证明货物已交至船上的通常单据,如果买卖双方约定采用电子通讯,则所有单据均可被具有同等效力的电子数据交换(EDI)所替代。")

22

2、买方义务 (1)自负风险和费用取得进口许可证或其他官方批准的证件,在需要办理海关手续时,办理货物进口以及必要时经由另一国过境的一切海关手续,并支付有关费用及过境费 (2)负责租船或订舱,支付运费,并给予卖方关于船名、装船地点和要求交货时间的充分的通知 (3)负担货物在装运港越过船舷后的一切费用和风险 (4)接受卖方提供的有关单据,受领货物,并按合同规定支付货款

负担货物在装运港越过船舷后的一切费用和风险. (4)接受卖方提供的有关单据,受领货物,并按合同规定支付货款.")

23

对各种主要贸易术语的解释 ----对CFR术语的解释

1、卖方义务 (1)自负风险和费用,取得出口许可证或其他官方批准证件,在需要办理海关手续时,办理货物出口所需的一切海关手续 (2)签订从指定装运港承运货物运往指定目的港的运输合同,在买卖合同规定的时间和港口,将货物装上船并支付至目的港的费用,装船后及时通知买方 (3)负担货物在装运港越过船舷为止的一切风险 (4)自付费用及时向买方提供为买方在目的港提货所用的通常的运输单据,如买卖双方约定采用电子通讯,则所有单据均可被同等效力的电子数据信息所替代

自负风险和费用,取得出口许可证或其他官方批准证件,在需要办理海关手续时,办理货物出口所需的一切海关手续. (2)签订从指定装运港承运货物运往指定目的港的运输合同,在买卖合同规定的时间和港口,将货物装上船并支付至目的港的费用,装船后及时通知买方. (3)负担货物在装运港越过船舷为止的一切风险. (4)自付费用及时向买方提供为买方在目的港提货所用的通常的运输单据,如买卖双方约定采用电子通讯,则所有单据均可被同等效力的电子数据信息所替代.")

24

2、买方义务 (1)自负风险和费用取得进口许可证或其他官方批准的证件,在需要办理海关手续时,办理货物进口以及必要时经由另一国过境的一切海关手续,并支付有关费用及过境费 (2)负担货物在装运港越过船舷后的一切风险 (3)接受卖方提供的有关单据,受领货物,并按合同规定支付货款 (4)支付除通常运费以外的有关货物在运输途中所产生的各项费用以及包括驳运费和码头费在内的卸货费。 3、注意事项 卖方装船后务必及时通常买方

接受卖方提供的有关单据,受领货物,并按合同规定支付货款. (4)支付除通常运费以外的有关货物在运输途中所产生的各项费用以及包括驳运费和码头费在内的卸货费。 3、注意事项. 卖方装船后务必及时通常买方.")

25

对各种主要贸易术语的解释 ----对CIF术语的解释

1、卖方义务及买方义务 是指卖方必需在合同规定的日期或期间内在装运港将货物交至运往指定目的港的船上,负担货物越过船舷为止的一切风险,负责租船或订舱,支付从装运港到目的港的正常运费,并负责输货运保险,支付保险费。

26

2、注意事项 CIF合同属于“装运合同”:卖方在装运地完成交货义务,此后,对货物可能发生的任何风险不再承担责任。 象征性交货问题(卖方赁单交货,买方凭单付款;单据要符合合同规定;货物符合要求)

")

27

案例分析 1、我某出口公司按CIF条件向欧洲某进口商出口一批草编制品,向中国人民保险公司投保了一切险,并规定用信用证方式支付。我出口公司在规定的期限,指定的我国某港口装船完毕,船公司签发了提单,然后去中国银行议付款项。第二天,出口公司接到客户来电,称:装货的海轮在海上失火,草编制品全部烧毁,客户要求我公司退回全部货款。问:对客户的要求我公司该如何处理?为什么?

28

2. 天津甲公司与荷兰乙公司签订了出口肠衣的合同,价格条件是CFR天津港,甲公司依合同的规定将肠衣用木桶装妥后交承运人所属的“美虹”号货轮运输。该批货物投保了水渍险并附加渗漏险。“美虹”号在途中由于突遇台风使船剧烈颠簸,当船抵达目的港时发现大部分木桶破碎,货物损失约20万美元。 买方因此拒收货物,请问买方的要求能否得到满足?

29

第二章 商务谈判 重难点:发价有效的条件 发价的撤回和撤销 发价的失效

30

一、发价及构成有效发价的条件 《联合国国际货物销售合同公约》规定:凡向一个或一个以上的特定的人提出的订立合同的建议,如果其内容十分确定并且表明发盘人有在其发盘一旦得到接受就受其约束的意思,即构成发盘。 1、发价必需是向特定人发出的。 2、发价必需是表明发盘人有在其发盘一旦得到接受就受其约束的意思 3、发价的内容必需是“十分确定”(品名、价格、数量) 4、发价必需送达受盘人(将发价送交特定受盘人的营业场所或通讯地址,如无上述地址,则送交受盘人惯常居住地)

4、发价必需送达受盘人(将发价送交特定受盘人的营业场所或通讯地址,如无上述地址,则送交受盘人惯常居住地)")

31

发价的撤回 《联合国国际货物销售合同公约》第15条规定:发价于送达被发价人生效;一项发价,即使是不可撤销的,得予撤回,如果撤回通知于发价送达被发价人之前或同时送达被发价人。一旦生效,就不是撤回发盘的问题,而是撤销发盘的问题。

32

发价的撤销 《联合国国际货物销售合同公约》第16条规定: (1)在未订立合同之前,发价得予撤销,如果撤销通知于被发价人发出接受通知之前送达被发价人 (2)但在下列情况下,发价不得撤销: (a)发价写明接受发价的期限或以其他方式表示发价是不可撤销的 或 (b)被发价人有理由信赖该项发价是不可撤销的,而且被发价人已本着对该项发价的信赖行事。

被发价人有理由信赖该项发价是不可撤销的,而且被发价人已本着对该项发价的信赖行事。")

33

五、发价应明确注意的问题 1、发价的失效 按照国际惯例,一项发价凡遇到下列情况之一,则可立即失效: (1)过期 (2)拒绝或还盘 (3)不可抗力 (4)发价被依法撤销或撤回

过期 (2)拒绝或还盘 (3)不可抗力 (4)发价被依法撤销或撤回")

34

1、我某进出口公司向外商发价,磋商过程如下:

(1)10月1日,我方用信函形式向外商报实盘,限10日复到有效; (2)10月4日,我方又用信函形式发出撤回通知 (3)10月5日,外商收到我方1日的发价,并当即用电报形式向我方发出接受函 (4)10月7日,外商收到我方4日的撤回通知,当即又用电报形式向我方发出确认5日接受的函件。 事后,关于合同是否成立,双方发生分歧,请做出判断,对合同是否成立做出明确答复,简述理由。

10月1日,我方用信函形式向外商报实盘,限10日复到有效; (2)10月4日,我方又用信函形式发出撤回通知. (3)10月5日,外商收到我方1日的发价,并当即用电报形式向我方发出接受函. (4)10月7日,外商收到我方4日的撤回通知,当即又用电报形式向我方发出确认5日接受的函件。 事后,关于合同是否成立,双方发生分歧,请做出判断,对合同是否成立做出明确答复,简述理由。")

35

2. 我某公司于5月20日以电传发盘,并规定“限5月25日复到”. 国外客户于5月23日复电至我方,要求将即期信用证改为信用证见票后30天

2.我某公司于5月20日以电传发盘,并规定“限5月25日复到”.国外客户于5月23日复电至我方,要求将即期信用证改为信用证见票后30天.我公司正在研究中,次日又接到对方当天发来的电传,表示无条件接受我5月20日的发盘.试问,此时,该笔交易是否达成?

36

第3章 国际货物运输 重难点: 运输单据

37

运输单据 运输单据是指证明货物已经发运或装上运输工具或已由承运人接受监单据。在凭单交货的交易中,运输单据则是卖方凭以证明已履行交货责任和买方凭以支付货款的主要依据。 海运提单 (一)海运提单的性质和作用 1、提单是承运人或其代理人签发的货物收据 2、提单是一种货物所有权作凭证 3、提单是托运人和轮船公司间所订运输契约的证明

38

第四章 国际货物运输保险 重难点:保险条款 共同海损与单独海损 保险公司的除外责任

39

部分损失(Partial Loss) 1、共同海损(General Average) 指载货船舶在海运途中遇到危难,船长为了维护船舶和所有货物的共同安全或使航程得以继续完成,有意地并且合理地作出的某些特殊牺牲或支出的特殊费用。(共同危险存在、有意且合理、费用非常性质、有效) 2、单独海损(Partial Average) 指货物受损后,未达到全损程度,而且是单独一方的利益受损并只能由该利益所有者单独负担的一种部分损失。

指货物受损后,未达到全损程度,而且是单独一方的利益受损并只能由该利益所有者单独负担的一种部分损失。")

40

合同中的保险条款 保险期限:中国人民保险公司的《海洋运输货物保险条款》规定的责任起讫期限或称保险期限,是采用国际保险业务中惯用“仓至仓”条款,即保险责任自被保险货物运离保险单所载明的起运地仓库或储存处所开始运输时生效,包括正常运输过程中的海上、陆上、内河和驳船运输在内,直至该项货物到达保险单所载明目的地收货人的最后仓库或储存处所或被保险期限人用作分配、分派或非正常运输的其他储存处所为止,如未抵达上述仓库或储存处所,则以被保险货物在最后卸载港全部卸离海轮后满60天为止。如在上述60天内被保险货物需转运至非保险单所载明的目的地时,则以该项货物开始转运时终止。

41

保险公司的除外责任: 被保险人的故意行为或过失所造成的损失 属于发货人责任所引起的损失 在保险责任开始前,被保险货物已存在的品质不良或数量短差所造成的损失 被保险货物的自然损耗、本质缺陷,特性以及市价跌落,运输迟延所引起的损失或费用 属于海洋运输货物战争险和罢工险条款规定的责任范围和除外责任

42

一条载货船从青岛港出发驶往日本,在航行途中货船起火,大火蔓延到机舱。船长为了船货的共同安全,命令采取紧急措施,往舱中灌水灭火。火扑灭后,由于主机受损,无法继续航行。船长雇用拖轮将货船拖回青岛修理,检修后重新将货物运往日本。事后经调查,此次事件造成损失有如下几项:(1)500箱货物被火烧毁;(2)1500箱货物因灌水灭火受到损失;(3)主机和部分甲板被烧坏;(4)雇用拖船费用;(5)额外增加的燃料和船长、船员工资。 现问:以上各项损失,哪些属共同海损,哪些属单独海损?

500箱货物被火烧毁;(2)1500箱货物因灌水灭火受到损失;(3)主机和部分甲板被烧坏;(4)雇用拖船费用;(5)额外增加的燃料和船长、船员工资。 现问:以上各项损失,哪些属共同海损,哪些属单独海损?")

43

重难点:不同贸易术语之间的价格换算 价格条款的规定

第5章 国际进出口商品的价格 重难点:不同贸易术语之间的价格换算 价格条款的规定

44

主要贸易术语的价格换算 CFR价=FOB价+国外运费 CIF价= FOB价+国外运费+保险费

45

价格条款的规定 价格条款的基本内容 计量单位、单位价格、计价货币、贸易术语 如:每公吨CIF伦敦350英镑。 规定价格条款的注意事项

46

第六章 国际货款的支付 重难点:托收的流程与种类 信用证结算方式的流程与特点

47

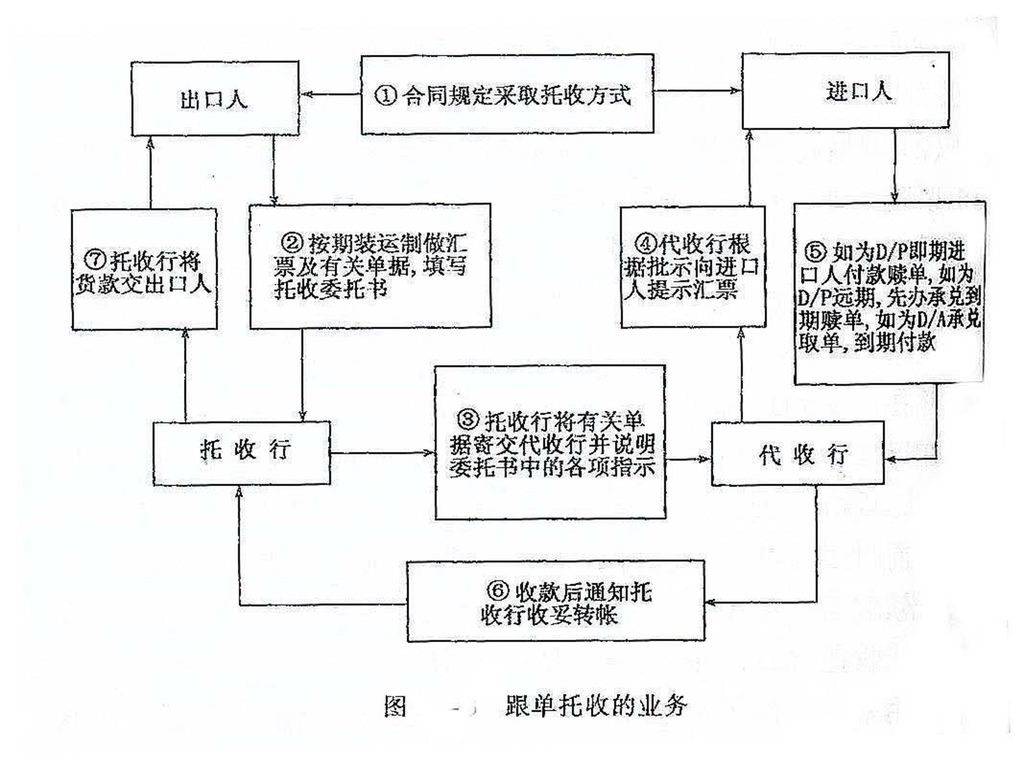

托收 托收(Collection)—逆汇,指由接到托收指示的银行根据所收到的指示处理金融单据和/或商业单据以便取得付款或承兑,或凭付款或承兑交出商业单据,或凭其他条款或条件交出单据。 金融单据:指汇票、本票、支票、付款收据等 商业单据:指发票、运输单据、物权单据或其他类似单据。 当事人:委托人(出口人)、托收银行、代收银行、提示行、付款人(进口人)。

、托收银行、代收银行、提示行、付款人(进口人)。")

48

光票托收:金融单据不附有商业单据的托收,即仅把金融单据委托银行代为收款 跟单托收:指金融单据附有商业单据或不附有金融单据的商业单据的托收。

种类: 光票托收:金融单据不附有商业单据的托收,即仅把金融单据委托银行代为收款 跟单托收:指金融单据附有商业单据或不附有金融单据的商业单据的托收。 1、付款交单(Documentary against Payment,D/P):出口人的交单以进口人的付款为条件 即期付款交单(Documentary against Payment at sight, D/P at sight):即期汇票与商业单据,要求进口人见票后立即付款。 远期付款交单(Documentary against Payment after sight, D/P after sight) :远期汇票与商业单据,承兑后于到期日付款。(可提前付款赎单) 2、承兑交单(Documentary against Acceptance ,D/A):指出口人的的交单以进口人在汇票上承兑为条件。(远期汇票与商业单据)-收款人保障依赖于进口人的信用。

:出口人的交单以进口人的付款为条件. 即期付款交单(Documentary against Payment at sight, D/P at sight):即期汇票与商业单据,要求进口人见票后立即付款。 远期付款交单(Documentary against Payment after sight, D/P after sight) :远期汇票与商业单据,承兑后于到期日付款。(可提前付款赎单) 2、承兑交单(Documentary against Acceptance ,D/A):指出口人的的交单以进口人在汇票上承兑为条件。(远期汇票与商业单据)-收款人保障依赖于进口人的信用。")

50

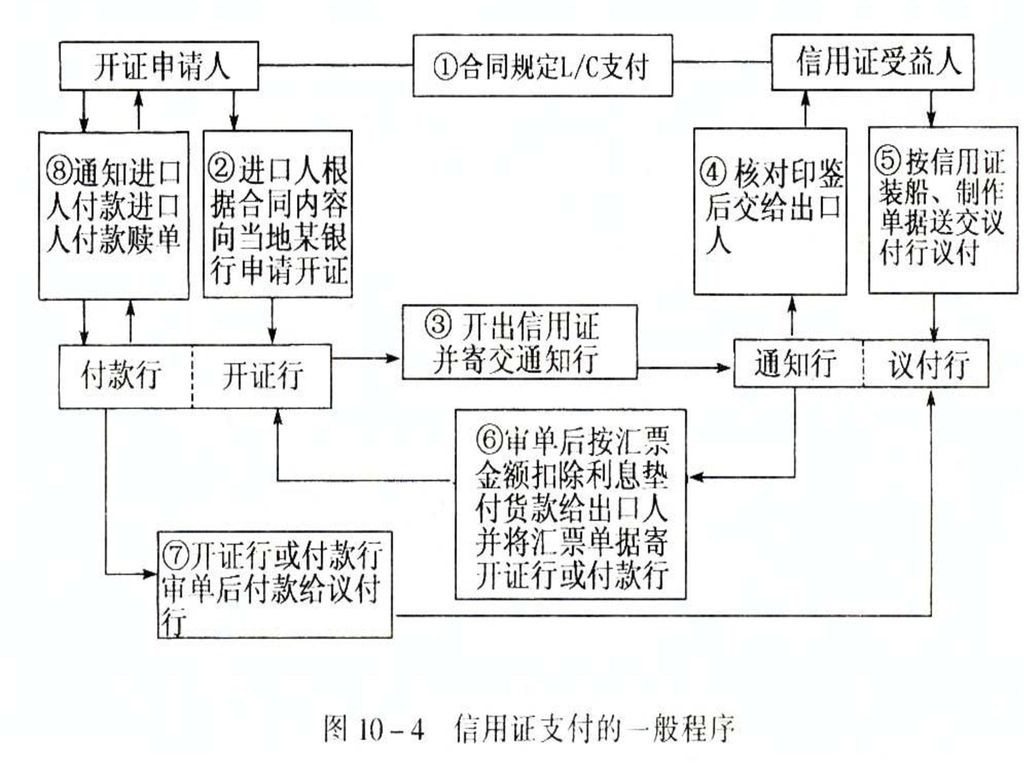

信用证 信用证的含义及当事人 信用证是指由银行根据客户要求和指示或自己主动,在符合信用证条款的条件下,凭规定单据:

1、向第三者(受益人)或其指定的人进行付款,或承兑和(或)支付受益人开立的汇票,或 2、授权另一银行进行该项付款,或承兑和支付汇票,或 3、授权另一银行议付。 简言之,信用证是一种银行开立的有条件的承诺付款的书面文件。

或其指定的人进行付款,或承兑和(或)支付受益人开立的汇票,或. 2、授权另一银行进行该项付款,或承兑和支付汇票,或. 3、授权另一银行议付。 简言之,信用证是一种银行开立的有条件的承诺付款的书面文件。")

51

当事人 开证申请人、开证银行、通知银行、受益人、议付银行、付款银行 信用证的内容: 1、对信用证本身的说明:如信用证的种类、性质、有效期及到期地点 2、对货物的要求:货物名称、品种、规格、数量、包装、金额、价格等 3、对运输的要求:装运的最迟期限,起运地和目的地、运输方式、可否分批装运和可否中途转运等。 4、 对单据的要求:单据可分为三类:(1)货物单据(以发票为中心,包括装箱单、重量单、产地证、商检证明书等)(2)运输单据(如提单,这是代表货物所有权的凭证) (3)保险单据(保险单) 此外,还可能有其他单证,如装船通知电报副本等。 5、特殊要求等

货物单据(以发票为中心,包括装箱单、重量单、产地证、商检证明书等)(2)运输单据(如提单,这是代表货物所有权的凭证) (3)保险单据(保险单) 此外,还可能有其他单证,如装船通知电报副本等。 5、特殊要求等.")

52

信用证的特点: 1、银行信用:开证行以自己的信用作出付款的保证 2、自足文件:信用证一经开出,就成为独立于买卖合同以外的另一种契约,不受买卖合同的约束。银行的付款、承兑并支付汇票及/或履行信用证项下其他义务的承诺,不受申请人与开证行之间或与受益人之间在已有关系下产生的索赔或抗辩的约束。 3、单据的买卖:只有受益人或其指定人提交的单据符合信用证规定,开证行就应承担付款或承兑并支付的责任。 信用证付款方式的作用: 对出口商:保证出口商取得货款、可取得资金融通 对进口商:保证按时、按质、按量收货、可提供资金融通 信用证方式的一般收付程序

54

信用证的种类: 1、以信用证项下的汇票是否附有货运单据划分,可分为跟单信用证(Documentary L/C)、光票信用证(Clean L/C)(提单、铁路运单、航空运单、邮包收据) 2、不可撤销信用证(Irrevocable L/C):指信用证一经开出,在有效期内,未经受益人及有关当事人的同意,开证行不得单方面修改和撤销,只要受益人提供的单据符合信用证规定,开证行必须履行付款义务,凡是不可撤销的信用证,应注明“不可撤销”字样。 可撤消信用证(Revocable L/C),凡是可撤销的信用证,应注明“可撤销”字样。 注意: 1)、如信用证中未注明“不可撤销”或“可撤销”等字样,应视为不可撤销信用证 2)、只要可撤销信用证已被受益人利用(受益人依信用证条款规定已得到了议付、承兑或延期付款保证),该信用证不能被撤销或修改。

:指信用证一经开出,在有效期内,未经受益人及有关当事人的同意,开证行不得单方面修改和撤销,只要受益人提供的单据符合信用证规定,开证行必须履行付款义务,凡是不可撤销的信用证,应注明 不可撤销 字样。 可撤消信用证(Revocable L/C),凡是可撤销的信用证,应注明 可撤销 字样。 注意: 1)、如信用证中未注明 不可撤销 或 可撤销 等字样,应视为不可撤销信用证. 2)、只要可撤销信用证已被受益人利用(受益人依信用证条款规定已得到了议付、承兑或延期付款保证),该信用证不能被撤销或修改。")

55

3、即期付款信用证(Sight Payment L/C) (即期付款,一般不要求受益人开立汇票,一经付出,对受益人均无追索权)

远期信用证(Usance L/C ) :承兑远期信用证(Acceptance L/C):指开证行作为远期汇票付款人的信用证(可贴现)、延期付款信用证(Deferred Payment L/C):指开证行在信用证中规定货物装船后若干天付款,或收单后若干天付款的信用证。不要求出口商开立汇票,所以不能利用贴现市场资金名优能自行垫款或向银行借款。货价应比承兑远期高一此。假远期信用证( Usance L/C Payable at Sight ):信用证规定受益人开立远期汇票,由付款行负责贴现,并规定一切利息和费用由进口人负担。 议付信用证:指开证行允许受益人向某一指定银行或任何银行交单议付的信用证。 4、保兑信用证(Confirmed L/C ):保兑行和开证行一样负有第一付款责任,保兑行付款后对受益人或其他前手无追索权。不保兑信用证(Unconfirmed L/C) 《国际商会跟单信用证统一惯例》

:承兑远期信用证(Acceptance L/C):指开证行作为远期汇票付款人的信用证(可贴现)、延期付款信用证(Deferred Payment L/C):指开证行在信用证中规定货物装船后若干天付款,或收单后若干天付款的信用证。不要求出口商开立汇票,所以不能利用贴现市场资金名优能自行垫款或向银行借款。货价应比承兑远期高一此。假远期信用证( Usance L/C Payable at Sight ):信用证规定受益人开立远期汇票,由付款行负责贴现,并规定一切利息和费用由进口人负担。 议付信用证:指开证行允许受益人向某一指定银行或任何银行交单议付的信用证。 4、保兑信用证(Confirmed L/C ):保兑行和开证行一样负有第一付款责任,保兑行付款后对受益人或其他前手无追索权。不保兑信用证(Unconfirmed L/C) 《国际商会跟单信用证统一惯例》")

56

我山东一家进出口公司和某外国公司订立了进口尿素5000吨的合同,依合同规定我方开出以该外国公司为受益人的不可撤销的跟单信用证,总金额为148万美元。1990年10月货物装船后,该外国公司持提单在银行议付了货款。货到青岛后,我公司发现尿素有严重质量问题,立即请商检机构进行了检验,证实该批尿素是毫无实用价值的废品。我公司持商检证明要求银行追回已付款项,否则将拒绝向银行支付货款。现问: (1)银行是否应追回已付货款,为什么? (2)我公司是否有权拒绝向银行付款?为什么? (3)我公司应如何保护自己的利益?

银行是否应追回已付货款,为什么? (2)我公司是否有权拒绝向银行付款?为什么? (3)我公司应如何保护自己的利益?")

57

第七章 商品检验、索赔、不可抗力与仲裁 进口索赔的对象:

向卖方索赔:如:原装数量不足、货物的品质、规格与合同规定不符、包装不良使货物受损、未按期交货或拒不交货 向承运人索赔:如:货物数量少于提单所载数量、提单是清洁提单,而货物有残缺,半属于承运人过失所致、货物所受的损失,根据租船合约有关条款应该由承运人负责等。 向保险公司索赔:由于自然灾害、意外事故或运输中其他事故的发生致使货物受损,并属于承保险别范围之内的、凡轮船公司不予赔偿或赔偿金额不足抵补损失的部分,并且属于承保险别范围以内的。

58

我国A公司以CIF鹿特丹出口食品1000箱,即期信用证付款。货物装运后,A公司凭已装船清洁提单和已投保一切险及战争险的保险单,向银行收妥货款,货到目的港后经进口人复验发现下列情况(1)该批货物共有10个批号,抽查20箱,发现其中2个批号涉及200箱食品中细菌含量超过进口国标准;(2)收货人只实收995箱,短少5箱;(3)有10箱货物外表状况良好,但箱内货物短少60千克。试分析上述情况,进口人应分别向谁索赔?

该批货物共有10个批号,抽查20箱,发现其中2个批号涉及200箱食品中细菌含量超过进口国标准;(2)收货人只实收995箱,短少5箱;(3)有10箱货物外表状况良好,但箱内货物短少60千克。试分析上述情况,进口人应分别向谁索赔?")

Similar presentations

,成本加运费(CFR),货交承运人(FCA)。>")

信用证(Letter of Credit, L/C)>")

国际物流中的通关手续 (二)国际运输 二、国际物流系统运行的主要环节>")