Download presentation

Presentation is loading. Please wait.

1

債券評價與利率風險

2

債券評價與利率風險 一.債券之名詞 1. 面額 (face value or prinpal) 2. 到期日 (maturity date) 3. 贖回條款 (call provision) 4. 票面利率 (coupon interest rate) 每年固定的利息除以債券面值後之利率 5. 新發行債券 已流通在外債券 6. 債券契約 (bond indenture) 7. 償債基金 (sinking funds) 8. 可轉換(convertible)

每年固定的利息除以債券面值後之利率. 5. 新發行債券. 已流通在外債券. 6. 債券契約 (bond indenture) 7. 償債基金 (sinking funds) 8. 可轉換(convertible)")

4

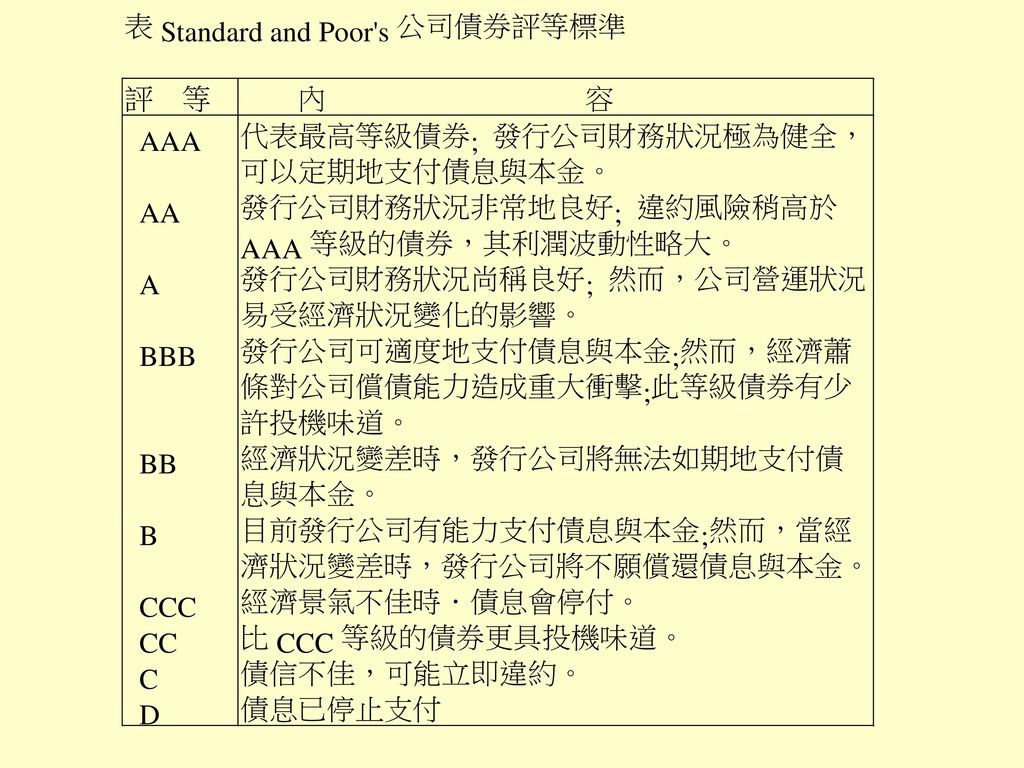

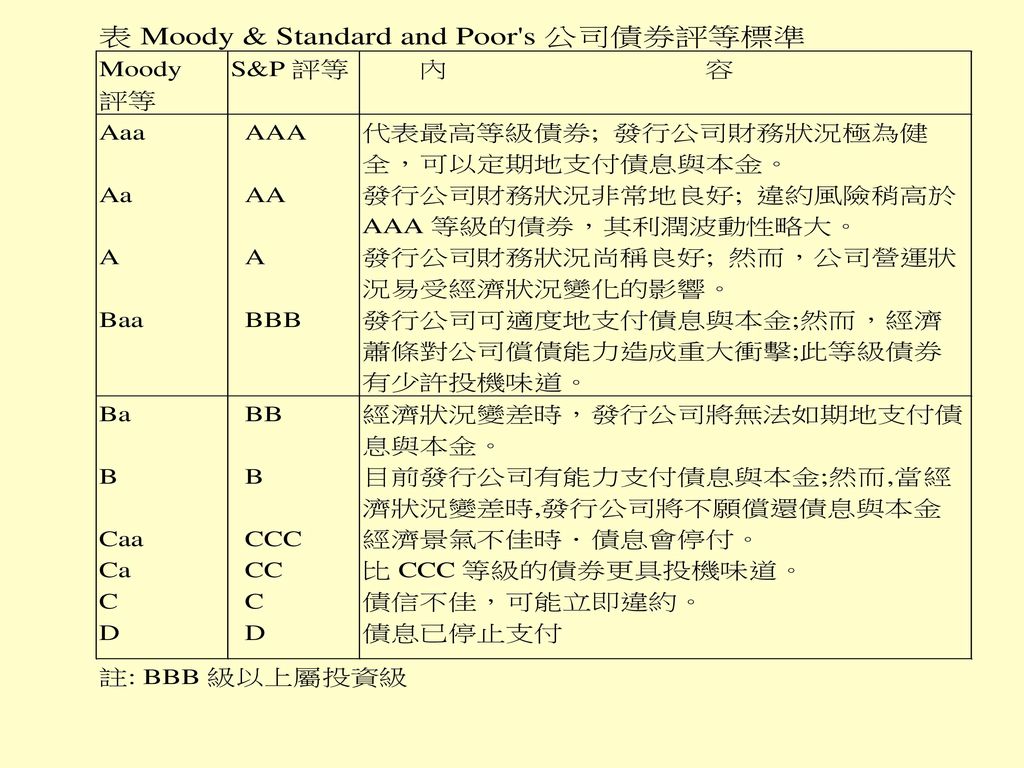

二、 債券評等(Bond Rating) (一) 債券評等之重要性 1. 可以作為違約風險之良好指標 2. 未經債券評等.該種公司債將難銷售. 3. 會影響到公司對負債資金之取得. 4. 債券評等可指出債券投資品質 (二) 美國之評等公司 1. 沐迪股務公司 (Moody's Investor Service) 2. 史坦普投資股務公司 (Standard﹠Poor's Corporation) 3.Fetch 4.Bank Watch Corp. 我國第一家信用評等機構已於八十六年五月成立,資本額為二億元o該公司係與美國之史坦普(S&P)公司合資,雙方各佔50%o

美國之評等公司. 1. 沐迪股務公司 (Moody s Investor Service) 2. 史坦普投資股務公司 (Standard﹠Poor s Corporation) 3.Fetch. 4.Bank Watch Corp. 我國第一家信用評等機構已於八十六年五月成立,資本額為二億元o該公司係與美國之史坦普(S&P)公司合資,雙方各佔50%o.")

5

(三) 債券評等之標準 A.量之因素 1. 負債比率 2. 賺得利息倍數 (TIE) EBIT / 利息= TIE 3. 流動比率 4. 抵押條款 5. 擔保條款 6. 附屬條款 7. 到期期間 8. 其他

6

B.質之因素 1.公司之規模 2.管理當局之能力與品德 3.償債基金規定 4. 銷售額與盈餘之穩定性 5.反壟斷活動 6.環境保護因素 7.勞資糾紛 8.會計政策

9

四、 債券評價模式 (一) 基本評價模式 債券之面值=〉 n t n V =Σ C [ ──── ] + M [ ──── ] t= Kd Kd = C[ PVIFA kd,n] + M [PVIF kd,n] 式中, C = 每年支付之利息 = 票面利率×債券面值 M = 債券之面值或到期日 Kd = 債券之適當利率 n = 債券之到期年數

![四、 債券評價模式 (一) 基本評價模式. 債券之面值=〉 n 1 t 1 n. V =Σ C [ ──── ] + M [ ──── ] t=1 1+Kd 1+Kd.](http://slidesplayer.com/slide/11358736/61/images/9/%E5%9B%9B%E3%80%81+%E5%82%B5%E5%88%B8%E8%A9%95%E5%83%B9%E6%A8%A1%E5%BC%8F+%28%E4%B8%80%29+%E5%9F%BA%E6%9C%AC%E8%A9%95%E5%83%B9%E6%A8%A1%E5%BC%8F.+%E5%82%B5%E5%88%B8%E4%B9%8B%E9%9D%A2%E5%80%BC%EF%BC%9D%E3%80%89+n+1+t+1+n.+V+%3D%CE%A3+C+%5B+%E2%94%80%E2%94%80%E2%94%80%E2%94%80+%5D+%2B+M+%5B+%E2%94%80%E2%94%80%E2%94%80%E2%94%80+%5D+t%3D1+1%2BKd+1%2BKd..jpg "= C[ PVIFA kd,n] + M [PVIF kd,n] 式中, C = 每年支付之利息 = 票面利率×債券面值. M = 債券之面值或到期日. Kd = 債券之適當利率. n = 債券之到期年數.")

10

【例】 M = ﹩100,000, Kd = 7 %, 每年coupon rate = 8.5 %

則 V = 100,000×8.5 % [PVIFA 7 %,7] + 100, [PVIF 7 %,7] = 8,500 [5.3893] + 100,000[0.6227] = ﹩45,809+62,270 = ﹩108,079

11

例:台泥公司在民國87年1月1日發行每張面值十萬元,票面利

率為12%,20年後到期的債券,則此種債券在剛上市時的 價值剛好等於10萬元: P= ($12,000)(PVIFA12%,20) + ($100,000)(PVIF12%,20) = ($12,000)(7.4694) + ($100,000)(0.1037) = $89, ,370 ~ $100,000

(PVIFA12%,20) + ($100,000)(PVIF12%,20) = ($12,000)(7.4694) + ($100,000)(0.1037) = $89, ,370 ~ $100,000.")

12

試問:若Kd一直維持在12%,則在債券發行一年後,它的價格

等於多少? 已知 n = 19 %,Kd = 12 %故 P = ($12,000)(7.3658) + ($100,000)(0.1161) = $88, $11,610 = $99,996.6 ~ $100,000 若債券上市後,由於市場利率下降,使債券利率由12%下降為8%,其他不變,則一年後,債券價格將上升到$138,413.2: P = ($12,000)(PVIFA8%,19) + ($100,000)(PVIF8%,19) = ($12,000)(9.6036) + ($100,000)(0.2317) = $115, $23,170 = $138,413.2 故在市場利率下降後,未到期債券價格會上升,投資人須支付$38,413.2的溢酬才能買到債券

(7.3658) + ($100,000)(0.1161) = $88, $11,610 = $99,996.6 ~ $100,000. 若債券上市後,由於市場利率下降,使債券利率由12%下降為8%,其他不變,則一年後,債券價格將上升到$138,413.2: P = ($12,000)(PVIFA8%,19) + ($100,000)(PVIF8%,19) = ($12,000)(9.6036) + ($100,000)(0.2317) = $115, $23,170 = $138, 故在市場利率下降後,未到期債券價格會上升,投資人須支付$38,413.2的溢酬才能買到債券.")

13

在未來19年中,若市場利率一直停留在8%,則台泥公司的債券價格將由$138,413

在未來19年中,若市場利率一直停留在8%,則台泥公司的債券價格將由$138,413.2逐年下降,而19年後當債券到期時,它的價格將降到$100,000 如台泥公司的債券在到期期間還有18年時,價格為$137,482.8和前一年的價格相比,已下降了$930.4($138,413.2–$137,482.8) P = ($12,000)(PVIFA8%,18) + ($100,000)(PVIF8%,18) = ($12,000)(9.3719) + ($100,000)(0.2502) = $112, $ = $ 137,482.8 若債券發行後的第一年年底,市場利率由12%上升到16%,則台泥的債券將由$100,000下跌到$76,490 P = ($12,000)(PVIFA16%,19) + ($100,000)(PVIF16%,19) = ($12,000)(5.8775) + ($100,000) (0.0596) = $ $5,960 = $76,490

P = ($12,000)(PVIFA8%,18) + ($100,000)(PVIF8%,18) = ($12,000)(9.3719) + ($100,000)(0.2502) = $112, $ = $ 137, 若債券發行後的第一年年底,市場利率由12%上升到16%,則台泥的債券將由$100,000下跌到$76,490. P = ($12,000)(PVIFA16%,19) + ($100,000)(PVIF16%,19) = ($12,000)(5.8775) + ($100,000) (0.0596) = $ $5,960 = $76,490.")

14

試問:此時債券的總收益率等於多少? 我們能利用下式,很快算出債券的折價或溢價額: 折價或溢價額=(舊債券年息–新債券年息)(PVIFAKd,n) 若台泥發行債券一年後,利率由12%上升到16%,則債券折價額為: 折價額 = ($12,000 - $16,000)(PVIFA16%,19) = (- $4,000)(5.8775) = - $23,510

(PVIFA16%,19) = (- $4,000)(5.8775) = - $23,510.")

15

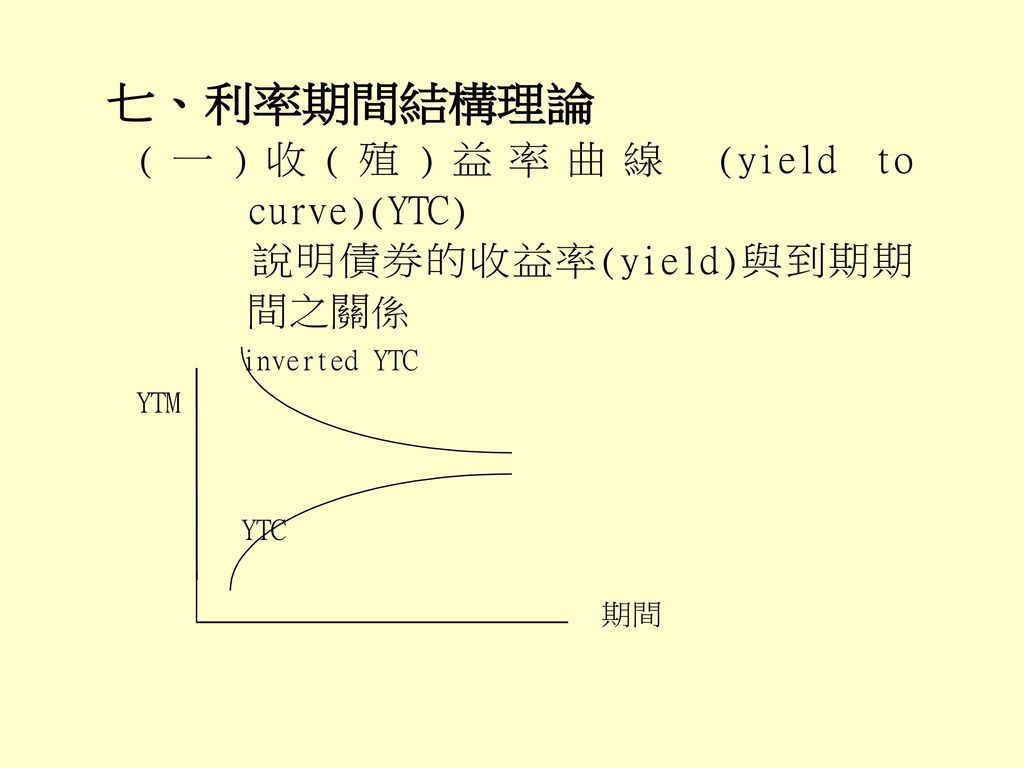

(二) 債券到期收益率(yield to maturity)(YTM)

2. 公式 n t n V = Σ C [───── ] + M [ ─────] t= YTM YTM =〉 YTM

16

【例】一債券市價﹩113,400 ,票面利率 = 10 % , M = 100,000,10年後到期.其YTM = ?

SOL : ﹩113,400=100,000×10% [PVIFA kd,10]+100,000[PVIF kd,10] =〉Kd = 8% = YTM If 債券以面值售出,債券到期收益率= 利息收益率 If 債券售價≠面值,債券到期收益率 = 利息收益率+資 本利得收益率 3. 簡式 C+[(M-P)/n] YTM = ─────── × m (M+2P)/3 式中, P = 債券之市價 m = 期數

/n] YTM = ─────── × m. (M+2P)/3. 式中, P = 債券之市價. m = 期數.")

17

例:若你以每張$138,413.2的價格買進一張票面利率為12%,19

年後到期的台泥債券,試問,你在未來每年能獲得多少YTM? P = $138,413.2 = ($12,000)(PVIFAkd,19) + (100,000)(PVIFkd,19) 若 k = 10 % ,n=19 則 P = ($12,000)(8.3649) + ($100,000)(0.1635) = $116,728.6 在將kd 降到8 % 後, P = ($12,000)(PVIFA8%,19) + ($100,000)(PVIF8%,19) = ($12,000)(9.6036) + ($100,000)(0.2317) = $138,413.2 因此,8%就是債券的到期收益率 因為市場利率通常每天都在變動,故購買日不同,債券的到期收益率也不一樣

(PVIFAkd,19) + (100,000)(PVIFkd,19) 若 k = 10 % ,n=19 則. P = ($12,000)(8.3649) + ($100,000)(0.1635) = $116, 在將kd 降到8 % 後, P = ($12,000)(PVIFA8%,19) + ($100,000)(PVIF8%,19) = ($12,000)(9.6036) + ($100,000)(0.2317) = $138, 因此,8%就是債券的到期收益率. 因為市場利率通常每天都在變動,故購買日不同,債券的到期收益率也不一樣.")

18

(三)當期收益率(current yield)

c×M 當期收益率= P c=每期收到之coupon rate P=購入債券實際支付之價格 (四) 債券贖回收益率(yield to call) 1. 意義 : 債券贖回時所得到之總報酬率 2. 公式 n t n V =Σ C[────] + 贖回價格[──── ] t= YTC YTC =〉YTC

債券贖回收益率(yield to call) 1. 意義 : 債券贖回時所得到之總報酬率. 2. 公式. n 1 t 1 n. V =Σ C[────] + 贖回價格[──── ] t=1 1+YTC 1+YTC. =〉YTC.")

19

例:假定台塑公司在一年前發行票面利率為15%,15年後到期的

債券,一年後,由於市場利率已降到10%,故投資人須支付 $136,830.5才能買到一張債券: P = ($15,000)(PVIFA10%,14) + ($100,000)(PVIF10%,14) = ($15,000)(7.3667) + ($100,000)(0.2633) = $136,830.5 但不久台塑卻宣布,將在四年後,以每張$115,000贖回債券,則求解下式後,我們發現,在未來四年中,投資人平均每年僅能賺得7.4%的YTC: $15, $115,000 $136,830.5 = t t=1 (1+YTC) (1+YTC) = ($15,000)(PVIFA YTC,4) + ($115,000)(PVIFYTC,4)

(PVIFA10%,14) + ($100,000)(PVIF10%,14) = ($15,000)(7.3667) + ($100,000)(0.2633) = $136, 但不久台塑卻宣布,將在四年後,以每張$115,000贖回債券,則求解下式後,我們發現,在未來四年中,投資人平均每年僅能賺得7.4%的YTC: 4 $15,000 $115,000. $136,830.5 = t t=1 (1+YTC) (1+YTC) = ($15,000)(PVIFA YTC,4) + ($115,000)(PVIFYTC,4)")

23

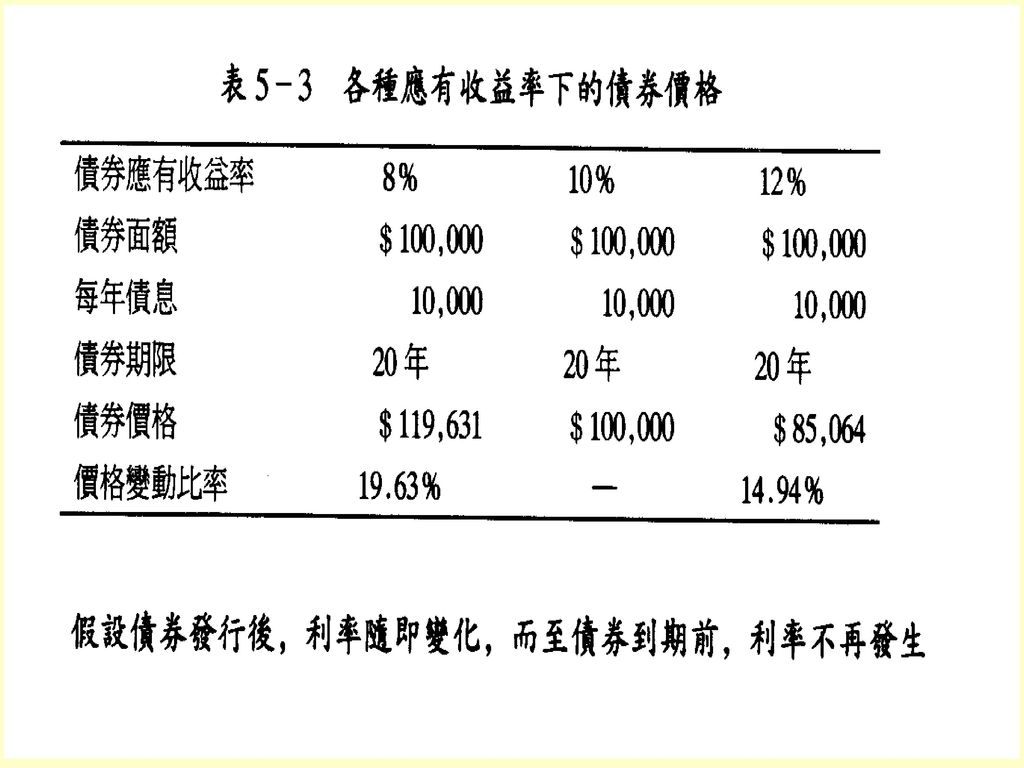

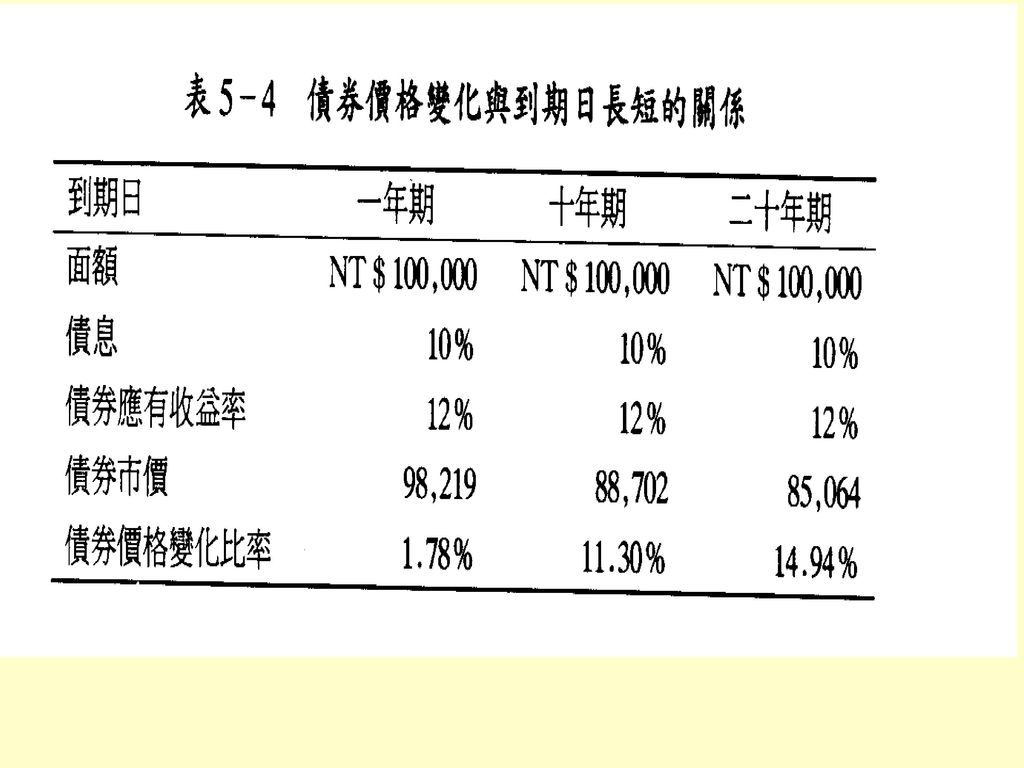

Burton G. Malkiel 債券價格五大定理

(一)債券價格與殖利率成反向關係當殖利率低於票面利率時,債券將會溢價(價格高於面額);反之若殖利率高於票面利率,價券價格就會折價。因此殖利率與債券價格成反向關係 (二)到期期間愈長 ,債券價格對殖利率之敏感性愈大 (三)債券價格對殖利率敏感性之增加程度隨到期期間延長而遞減雖然到期期間愈長,債券價格對殖利率變動之敏感性愈高,但隨著到期期間的拉長,敏感性增加的程度卻會遞減。 【例】2年期債券價格對殖利率之敏感性固然比1年期的債券高,但前者之殖利率敏感性卻不及後者之2倍,同理3年期債券之殖利率敏感性也不及1年期債券之3倍。

債券價格與殖利率成反向關係當殖利率低於票面利率時,債券將會溢價(價格高於面額);反之若殖利率高於票面利率,價券價格就會折價。因此殖利率與債券價格成反向關係. (二)到期期間愈長 ,債券價格對殖利率之敏感性愈大. (三)債券價格對殖利率敏感性之增加程度隨到期期間延長而遞減雖然到期期間愈長,債券價格對殖利率變動之敏感性愈高,但隨著到期期間的拉長,敏感性增加的程度卻會遞減。 【例】2年期債券價格對殖利率之敏感性固然比1年期的債券高,但前者之殖利率敏感性卻不及後者之2倍,同理3年期債券之殖利率敏感性也不及1年期債券之3倍。")

24

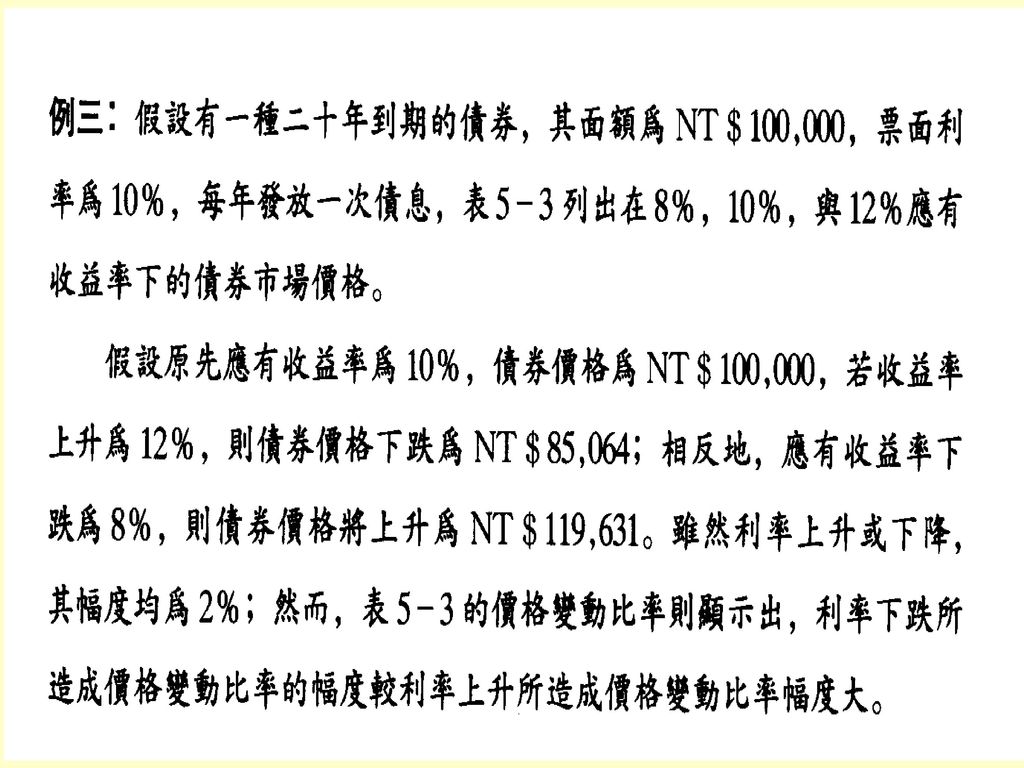

(四)殖利率下降使價格上漲的幅度,高於殖利率上揚使價 格下跌的幅度

(五)低票面利率債券之殖利率敏感性高於高票面利率債券

低票面利率債券之殖利率敏感性高於高票面利率債券.")

25

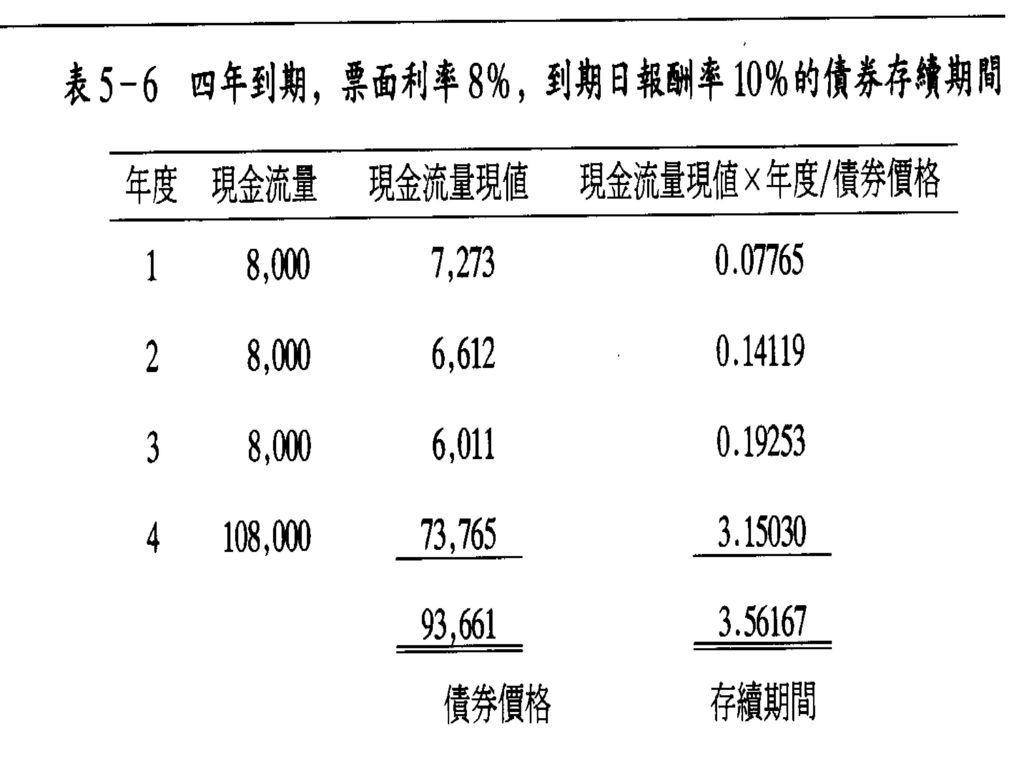

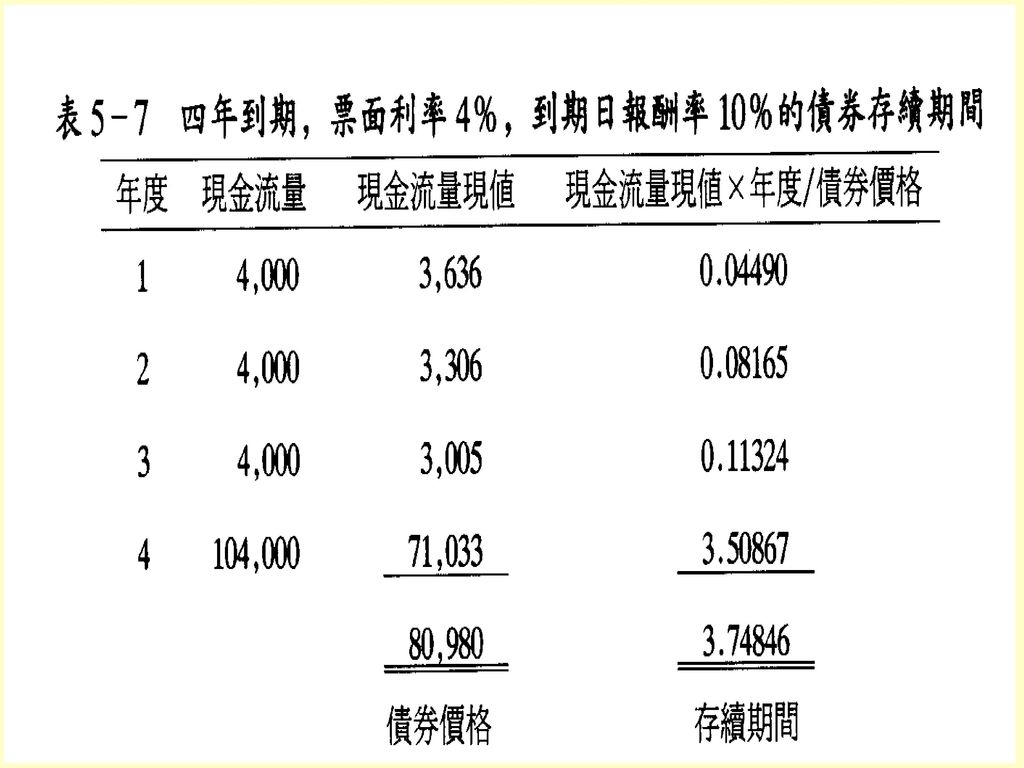

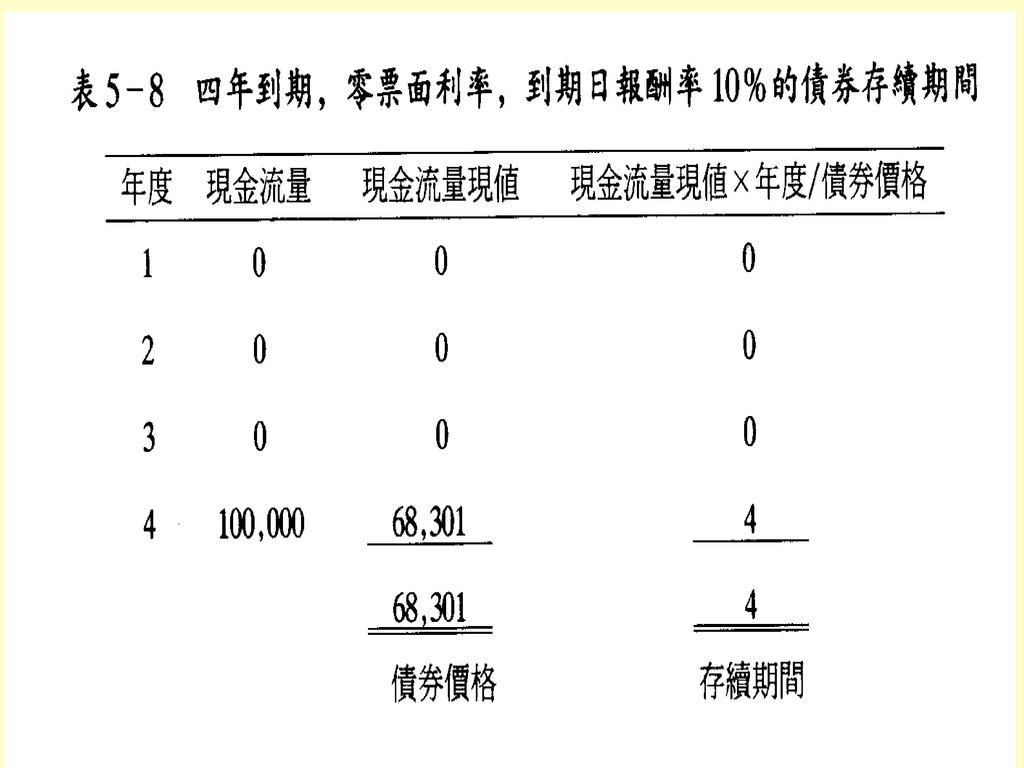

收現平均期間或稱存續期間(Duration)

債券提供給投資人的現金流入量的加權平均發生時間 Macaulay的存續期間是最簡單且使用最普遍的公式,其計算公式如下: n PV(CFt)×t D = Σ[ ] t ΣPV(CFt) 式中, PV(CFt): 代表第t其現金流量之現值 n : 表期數 D : 表存續期間 公式顯示出,存續期間 (D)的大小受到到期日長短與各期現金流量多寡的影響。 只有當投資人所要求的投資期間等於債券的收現平均 期間時,對投資人而言,債券才沒有利率風險

×t. D = Σ[ ] t ΣPV(CFt) 式中, PV(CFt): 代表第t其現金流量之現值. n : 表期數. D : 表存續期間. 公式顯示出,存續期間 (D)的大小受到到期日長短與各期現金流量多寡的影響。 只有當投資人所要求的投資期間等於債券的收現平均. 期間時,對投資人而言,債券才沒有利率風險.")

26

種類 (1).一般付息債券之存續期間 (2).零息債券之存續期間 (3).永續債券之存續期間

.一般付息債券之存續期間 (2).零息債券之存續期間 (3).永續債券之存續期間")

31

(四)影響債券存續期間的因素 1. 存續期間與到期日長短的關係 債券的到期日越長,其存續期間也越大;由於債券到期日變長,較近期的債息現值權數變小。存續期間與到期日長短成相同方向變化。 2. 存續期間與票面利率的關係 一般而言,當債券票面利率愈高,債券的存續期間將較短;由於債券票面利率的提高,造成較近期債息現值的權數變大,所以,存續期間將變短。 3.存續期間與票息發放頻率的關係 一般而言,債券利息發放有一年一次與一年二次兩種發放頻率。當發放次數較多時,較近期的債息現值權數變大,造成存續期間縮短。

32

4.存續期問與市場利率水準的關係 當市場利率水準變高時,較遠期的現金流量 (債息與本金)所受影響將大於較近期的現金流量所受影響;即遠期債息的現值變化大於近期債息的現值變化,因此,較近期的債息現值權數變大,造成存續期間的縮短。存續期間與市場利率應有的報酬率水準成相反方向變化。

所受影響將大於較近期的現金流量所受影響;即遠期債息的現值變化大於近期債息的現值變化,因此,較近期的債息現值權數變大,造成存續期間的縮短。存續期間與市場利率應有的報酬率水準成相反方向變化。")

33

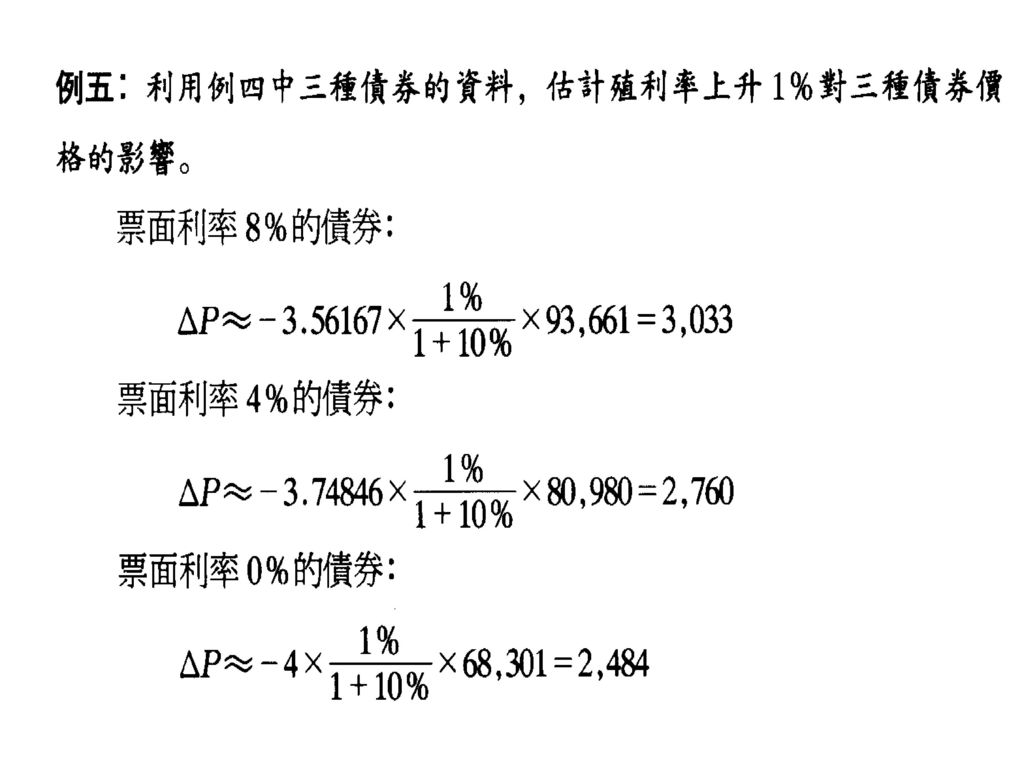

(五)存續期間之作用(對價格變動之影響)

存續期間除了可作為衡量債券利率風險的指標外,也是債券利率風險管理的工具之一;市場利率發生變化時,存續期間較長的債券,其價格變化幅度也較大 ΔP Δy ----- ~ - D×[ ] P y 或 ΔP ----- ~ - D*×Δy P 在上式中,D為債券存續期間, y為殖利率, P為債券價格, D*為修飾後存續期間

35

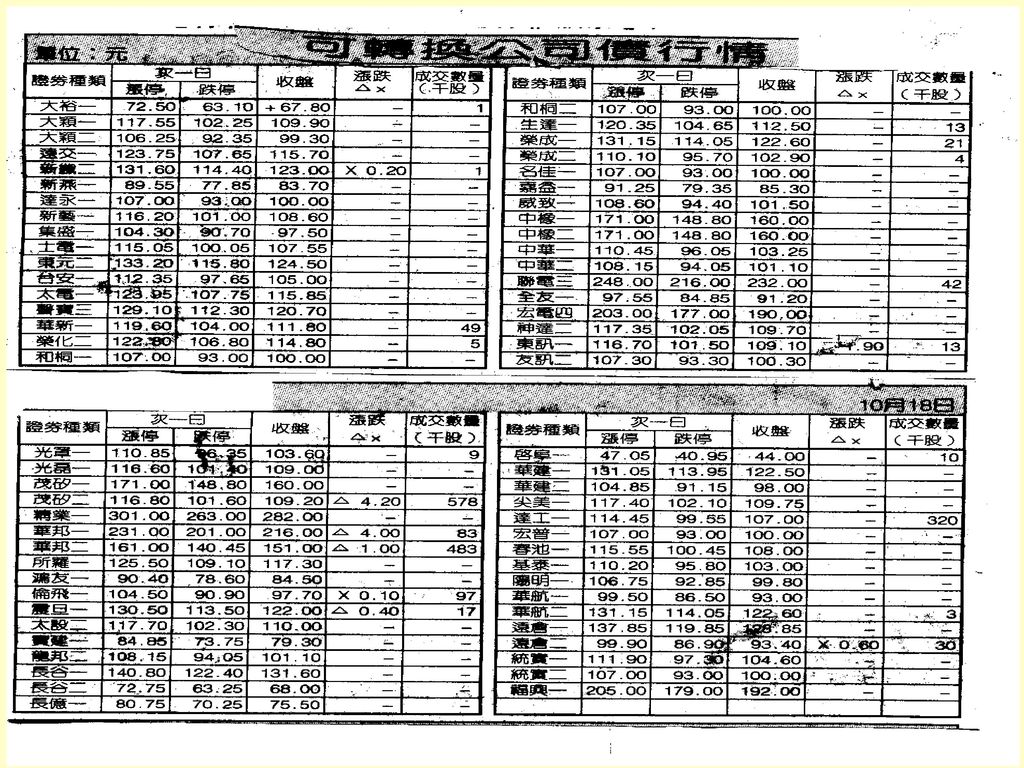

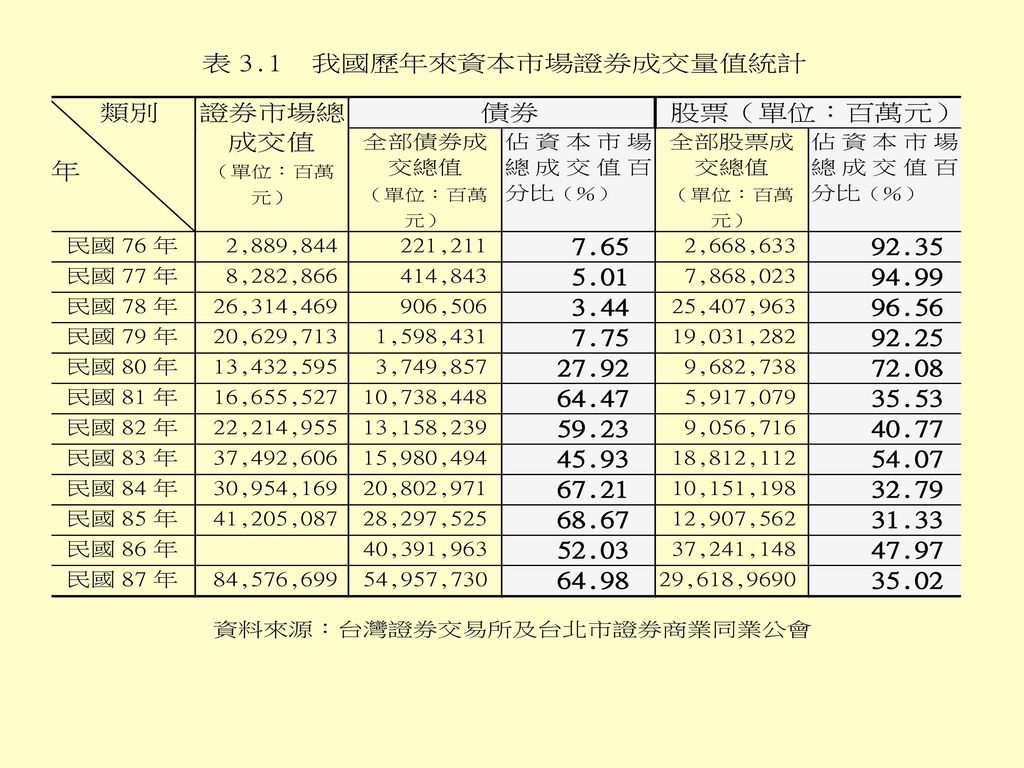

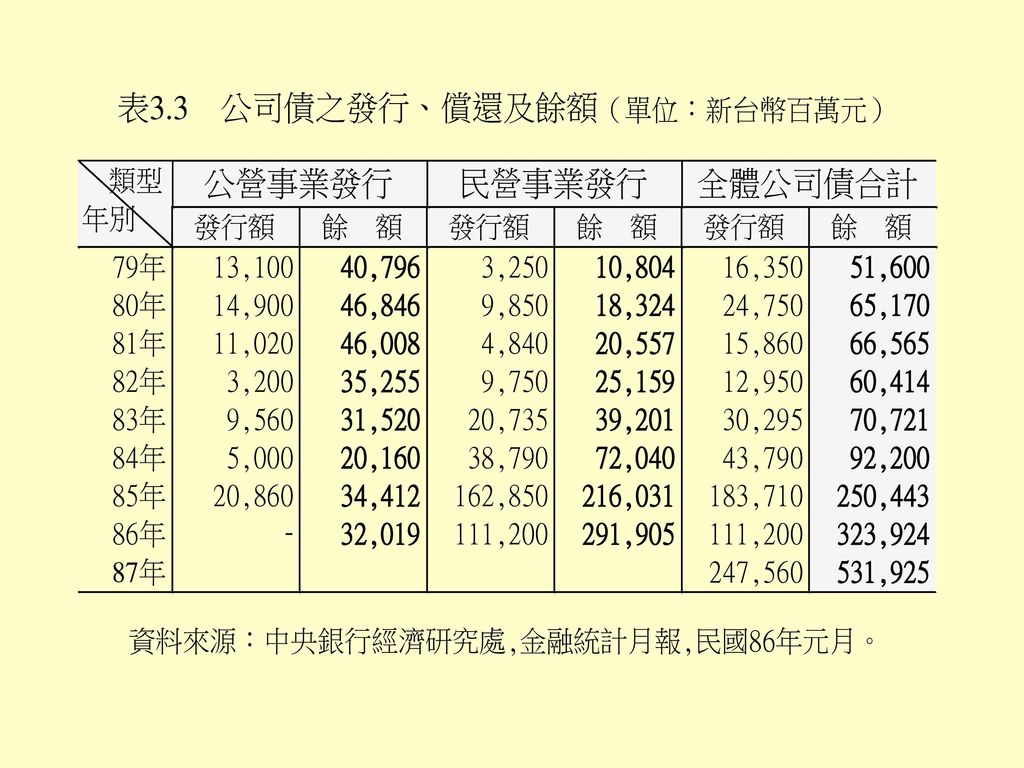

國內企業發行公司債之現況 國內企業85年發行公司債創歷年之高峰,截至十二月底止,累計140申請案件, 發行額已高達1,628.5億元,其中有2/3是屬於無擔保案件o 八十六年發行額則為1,112億元。八十七年則增加達2,476億元。

40

(二)種類 1.正常收益線(normal yield curve) . 斜率向上傾斜之收益線 2.倒轉收益線(inverted yield curve) . 斜率向下傾斜之收益線 . 如美國1980年11月(當時通貨膨脹率高達 15%) 我國於1989年調升存款準備率,致短期利率高於長期利率, 86年10月初央行為打擊匯市投機者(10/3&10/4兩天美元買匯分別逾15億美元與5.4億美元,創歷年記錄),央行乃拉昇新台幣幣值,大量拋匯結果,造成新台必緊縮,短期拆放利率飆漲達近20%,造成短期利率高於長期利率之現象o

,央行乃拉昇新台幣幣值,大量拋匯結果,造成新台必緊縮,短期拆放利率飆漲達近20%,造成短期利率高於長期利率之現象o.")

41

(三)作用 1、對公司財務經理 提供是否採用長期債券或短期債券融資之參考 2、對一般投資者 提供決定購買何種到期期間之債券 (四)理論 即解釋收益曲線形狀的理論稱之 1、市場區隔理論 A.資金借貸雙方對於借款/貸款到期期間各有所好 B.收益率曲線之斜率決定於長短期金融市場的資金 供需情況。

43

2、流動性偏好理論 長期債券的流動性低於短期債券,故長期債券利率較高。 3、預期理論 收益率曲線之形狀視投資者對未來通貨膨脹率之預期 而定。 例如:第t年後到期之T-bond 其名目利率 (Kt)為: Kt = K* + IPt K*為純粹利率 IPt為通貨膨脹率 或可以下式表示 (1 + 0R2)2 = (1 + 0R1) [1 +E(1R2)] 0R2 : 為二年到期之債券殖利率 0R1: 為一年到期之債券殖利率 E(1R2): 為預期一年後,一年到期之債券殖利率

2 = (1 + 0R1) [1 +E(1R2)] 0R2 : 為二年到期之債券殖利率. 0R1: 為一年到期之債券殖利率. E(1R2): 為預期一年後,一年到期之債券殖利率.")

Similar presentations

李 芮第 1 名 吕明洋第 2 名 王 越第 3 名 杨天宇第 4 名 张凯燕第 5 名 李 曦第 7 名 魏书静第 8 名 项春怡第 10 名 郑明明第.>")

班家长会.>")

班家长会.>")

班家长会 2012.04.28.>")