Download presentation

Presentation is loading. Please wait.

1

投資組合績效評估與選取 報告:林威辰

2

投資組合績效評估與選取 投資績效評估的意義 四種積效評估指標 Sharpe 指標 Treynor 指標 Jensen 指標

評估比例(Appraisal ratio)

")

3

投資績效評估 比較不同投資組合或基金的績效表現,除了應考慮其報酬率外,亦應納入考慮其所隱藏的風險大小,進而綜合評估其投資組合或基金的績效。

衡量基金績效必須同時考量基金的實現報酬率與基金的風險程度,而基金的風險指標有基金的 Beta 係數(系統性風險)與基金報酬率的標準差(總風險)兩種。 Sharpe的績效指標、Treynor的績效指標和Jensen的績效指標的設計,均建立在資本資產定價模式(Capital Asset Pricing Model,CAPM)上。

與基金報酬率的標準差(總風險)兩種。 Sharpe的績效指標、Treynor的績效指標和Jensen的績效指標的設計,均建立在資本資產定價模式(Capital Asset Pricing Model,CAPM)上。")

4

Sharpe績效指標 Sharpe 利用下列指標,評估基金的績效: 投資組合P在某段期間的平均報酬率, 同期間無風險資產的平均報酬率, 投資組合P的報酬率變異數。 分子 部份是衡量風險貼水(Risk Premium) 。 分母 部份是衡量投資組合的總風險。 Sharpe 績效指標是衡量每單位風險的風險貼水補償額。

5

Sharpe績效指標(續) Sharpe 指標可用以評比基金相對於大盤的投資績效。

若基金的 Sharp指標高於大盤指數的Sharpe指標,則可宣稱基金經理人擊敗大盤;反之,則可宣稱基金經理人的績效較市場為差。 Sharpe的績效指標,就是直線的斜率值,在同一條直線上的投資組合,其績效不相上下,若任一投資組合所在的直線是落在市場投資組合的上方時,則該投資組合的績效優於市場投資組合。

6

Sharpe績效指標(續) 資料來源:謝劍平,「財務管理新觀念與本土化(再版)」 統計量 投資組合 A B C D 報酬率 20.0%

15.0% 10.0% 8.0% 無風險報酬率 4.0% 風險貼水 16.0% 11.0% 6.0% 標準差 Sharpe 指標 1.07 1.10 0.75 1.00 資料來源:謝劍平,「財務管理新觀念與本土化(再版)」

」")

7

CAPM 在市場均衡中,投資者只能獲取承受系統風險的報償-無法被分散的風險類型。 夏普談資本資產定價模式(CAPM)

「但基本概念還是一樣的:只是承擔風險是無法獲得報償的。否則,你將在拉斯維加斯賺大錢。如果風險有報酬,它必須是特別的。一定有一些經濟理論在支撐它,否則這就是個瘋狂的世界。對於這個基本概念,我的想法一直沒變」。 -夏普 ( 1998 )

")

8

CAPM(續) 假設 完全市場 完全相同的投資者 完全競爭-每位投資者都假設自己無法影響證券價格 沒有稅款 沒有交易成本

全部資產公開交易、完全可分割 沒有放空交易的限制條件 借款和貸款具同樣的無風險比率 完全相同的投資者 短視 相同的持有期間 常態或平均偏差的效用 預期同質性

9

CAPM(續) 均衡市場投資組合和效率前緣

均衡市場投資組合和效率前緣")

10

Risk aversion 效用函數U=E(r)-0.5*A*var(r).. 其中A<0 為風險愛好者 A=0 為風險中立者 A>0 為風險趨避者

11

A>0 風險趨避者 U U0 E(U) W U0>E(U) 其中 U0:不玩公平賭局的效用 E(U):玩公平賭局的效用

W U0>E(U) 其中 U0:不玩公平賭局的效用 E(U):玩公平賭局的效用")

12

A=0 風險中立者 U W

13

A<0 風險愛好者 U W

14

小結 A>0 為風險趨避者,為極大值存在的狀況 。

A=0 為風險中立者,圖形為一條直線像右上方延伸(假設市場投資組合期望報酬率大於rf)。 而A<0 為風險愛好者,僅存在極小值,因為圖形二次項係數為負的 以上兩種狀況說明,A=0 不存在極值(或可以說無限大),A<0 僅能極小化utiltiy

。 而A<0 為風險愛好者,僅存在極小值,因為圖形二次項係數為負的. 以上兩種狀況說明,A=0 不存在極值(或可以說無限大),A<0 僅能極小化utiltiy.")

15

風險的市場價格 在經濟結構中有N個最佳投資組合的投資者,每個有1美元。 則我們可以定義總財富恆等式

16

風險的市場價格(續) 其中,在市場參與者中風險規避的總計量為: 表示: (1)

其中,在市場參與者中風險規避的總計量為: 表示: (1)")

17

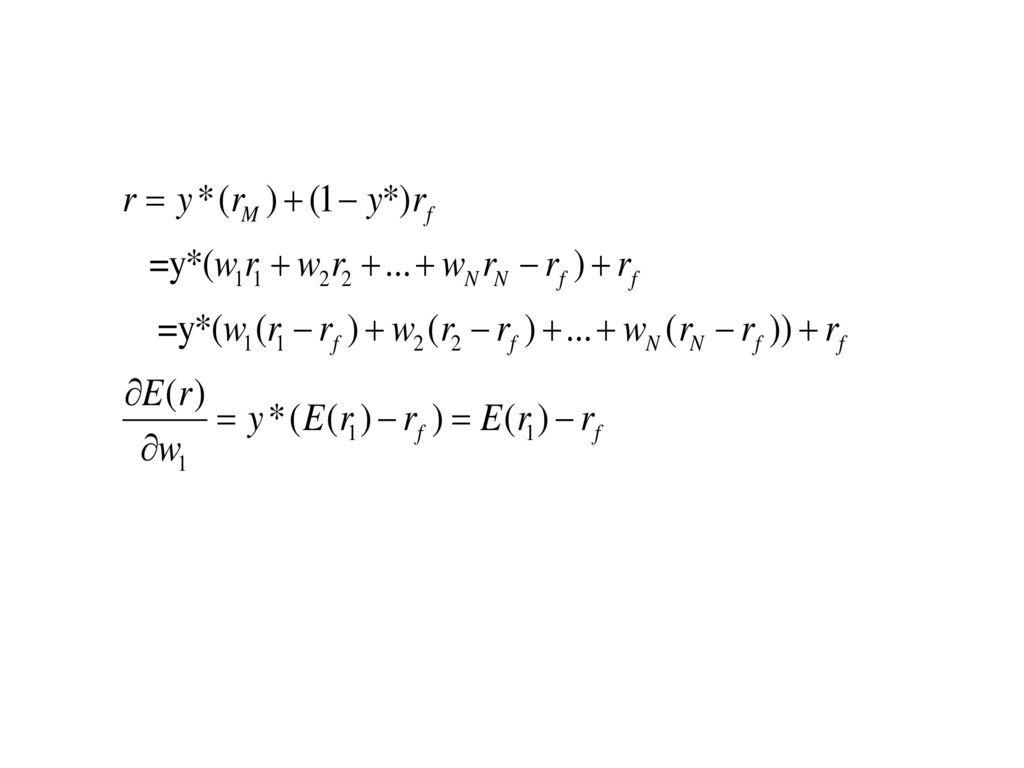

個別風險資產的定價 市場投資組合由個別的風險資產組成: 其中 為總市場財富投資在第 i 資產的部份。

讓我們聚焦在一位具平均風險規避的代表性投資者身上: 其投資組合持有為: (2) (3) (4)

(3) (4)")

18

個別風險資產的定價(續) 在均衡市場中, 是這位投資者的最佳解。這表示: 保持其他項固定,如果我們稍微改變一下 ,會變成什麼?

在均衡市場中, 是這位投資者的最佳解。這表示: 保持其他項固定,如果我們稍微改變一下 ,會變成什麼?")

21

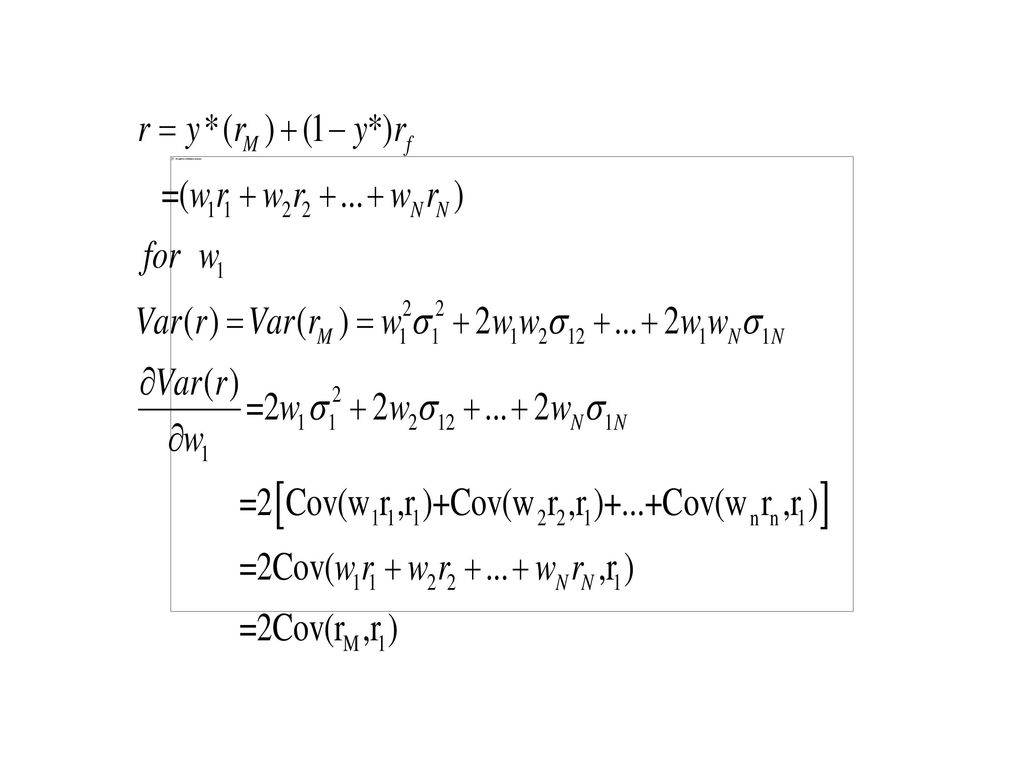

個別風險資產的定價(續) 整理後為 由(1)和(5) ,我們可以推導出 其中 (5) (6) (7)

整理後為 由(1)和(5) ,我們可以推導出 其中 (5) (6) (7)")

22

證券市場線

23

個別證券的期望報酬 假定以 GM 的股票為例,我們要估算它的投資組合風險。 所以我們可以知道 GM 對變異數的影響 =

24

個別證券的期望報酬(續) 為了更精準證明,我們把 上 式再套入,因此 GM 和市場投資組合報酬的共變異數是

如果現在有一個投資人百分之百投資在市場投資組合,並假設他將要小幅增加他在市場投資組合的部位,增加幅度為 ,以無風險利率舉債進行融資。則新的投資組合是三樣資產的結合:市場的原始部位,報酬為 ;求其期望值,並和原先的期望報酬作比較,新增的期望報酬率會是 (8)

")

25

pf

26

個別證券的期望報酬(續) 為衡量投資組合變動對風險的影響,我們要計算一個新的投資組合變異數。

然而,如果 非常小,則 對於 而言,是可忽略的。所以投資組合變異數增加了 總結結果,則增加的風險貼水和增加的風險兩者之間的取捨關係,即風險的邊際價格,可用以下的比率表示:

27

個別證券的期望報酬(續) 現在假設投資人欲另行增加GM股票的投資 ,同時以無風險利率舉債進行融資。平均超額報酬的增量是:

所以其變異數增量為: 去掉趨近於0的 項,則GM的風險邊際價格是:

28

pf

29

個別證券的期望報酬(續) 在均衡的情況下,GM股票的風險邊際價格必須和市場投資組合的相等。所以我們可以得到:

同樣的,因為 (7) 式 ,可得到相同的結果。

式 ,可得到相同的結果。")

30

Treynor績效指標 Treynor 的績效指標為: 投資組合 P 在某段期間的平均報酬率, 同期間無風險資產的平均報酬率, 投資組合 P 的系統風險指標。 Treynor 的績效指標是同時考量投資組合的期望報酬率與風險。Treynor 指標假設投資組合是風險完全分散,即表示其總風險只包括系統性風險。

31

Treynor績效指標(續) Treynor 指標考慮多餘超額報酬與其系統性風險之間的抵換關係。

此指標較適合應用於評估風險分散效果較佳的投資組合或基金。 由於Treynor 指標的計算涉及 Beta 係數的估算,因此,投資者必須先挑選一個市場投資組合指標;值得注意的是,若市場投資組合指標挑選錯誤,則利用 Treynor 指標比較投資組合的績效時,可能會有錯誤發生。

32

Treynor績效指標(續) 資料來源:謝劍平,「財務管理新觀念與本土化(再版)」 統計量 投資組合 A B C D 報酬率 20.0%

15.0% 10.0% 8.0% 無風險報酬率 4.0% 風險貼水 16.0% 11.0% 6.0% Beta 係數 1.60 1.00 0.80 Treynor 指標 5.0% 資料來源:謝劍平,「財務管理新觀念與本土化(再版)」

」")

33

Matlab Example 景順主流(CS09)成份股:南亞(1303) 、永大(1507) 、正隆(1904) 、華紙(1905) 、光寶科(2301) 、矽品(2325) 、台積電(2330) 、友訊(2332) 、敬鵬(2355) 、華碩(2357) 、致茂(2360) 、昆盈(2365) 、瑞昱(2379) 、廣達(2382) 、合勤(2391) 、思源(2473) 和欣興(3037) 。 投資股數(千股):350,2038,1401,548,629,340,766,1115,819,400,1670,1271,1090,512,682,150,743。

成份股:南亞(1303) 、永大(1507) 、正隆(1904) 、華紙(1905) 、光寶科(2301) 、矽品(2325) 、台積電(2330) 、友訊(2332) 、敬鵬(2355) 、華碩(2357) 、致茂(2360) 、昆盈(2365) 、瑞昱(2379) 、廣達(2382) 、合勤(2391) 、思源(2473) 和欣興(3037) 。 投資股數(千股):350,2038,1401,548,629,340,766,1115,819,400,1670,1271,1090,512,682,150,743。")

34

Matlab Example (續) Load資料 指定範圍

Load資料 指定範圍")

35

Matlab Example (續) 將目標資產作年化報酬部份 將Beta 目標作年化資產報酬率動作(台股加權指數)

將目標資產作年化報酬部份 將Beta 目標作年化資產報酬率動作(台股加權指數)")

36

將無風險利率從檔案讀取出來,並計算其淨報酬率

利用迴歸公式跑出 Beta 值

37

補充 作迴歸分析 解此方程式 因此使用解Ax=b之方程組解法,因為A不是正方矩陣,故無法讓x=inv(A)b。

b。")

38

Matlab Example (續) 計算結果:

計算結果:")

Similar presentations