Download presentation

Presentation is loading. Please wait.

1

网络银行与电子金融 学习目的 掌握网络信息技术在金融业中的应用 学习内容: 金融电子化的发展 网络银行 网上保险 网上证券交易 网上个人理财

2

金融电子化 金融电子化——金融企业采用现代信息技术手段,提高金融业务效率,降低经营成本,实现业务处理自动化、管理信息化和决策科学化,为客户提供更快捷方便的服务,从而提高企业市场竞争力的过程。

3

电子金融 电子金融(e-Finance)是金融电子化的最新发展阶段,其运行的主要技术基础是日益完善的互联网技术。由于互联网技术的全球连通性、开放性、快捷性和边际成本低廉的特征,电子金融更加强调整个金融服务业务基于互联网技术的重组和创新,使客户不受营业时间与营业地点的限制,随时、随地享受金融企业提供的各种高质量、低成本的服务。

是金融电子化的最新发展阶段,其运行的主要技术基础是日益完善的互联网技术。由于互联网技术的全球连通性、开放性、快捷性和边际成本低廉的特征,电子金融更加强调整个金融服务业务基于互联网技术的重组和创新,使客户不受营业时间与营业地点的限制,随时、随地享受金融企业提供的各种高质量、低成本的服务。")

4

电子金融的特点 是电子商务技术在金融服务业的应用 金融企业的品牌形象变得比以往更重要 企业赖以生存的根本是企业信誉

5

电子金融的优势 电子金融可获取更多的销售收入 电子金融可以降低经营成本 1、一种全新的营销手段 2、提供比传统金融企业更为优质的服务

1、使金融服务市场的进入门槛大大降低 2、改善金融企业的内部管理,调整组织结构,降 经营成本 3、对业务流程实施再造和重组,改善内部管理, 提高工作效率

6

我国金融电子化的发展 中国国家金融数据网的建成 中国国家金融数据网的构成 中国国家金融数据网的服务对象和性质 “金卡工程”

7

电子金融 中国银行的电子金融业务 国内第一家上网的银行是中国银行(1996) 招商银行的电子金融业务 国内最早推出网上支付业务的商业银行

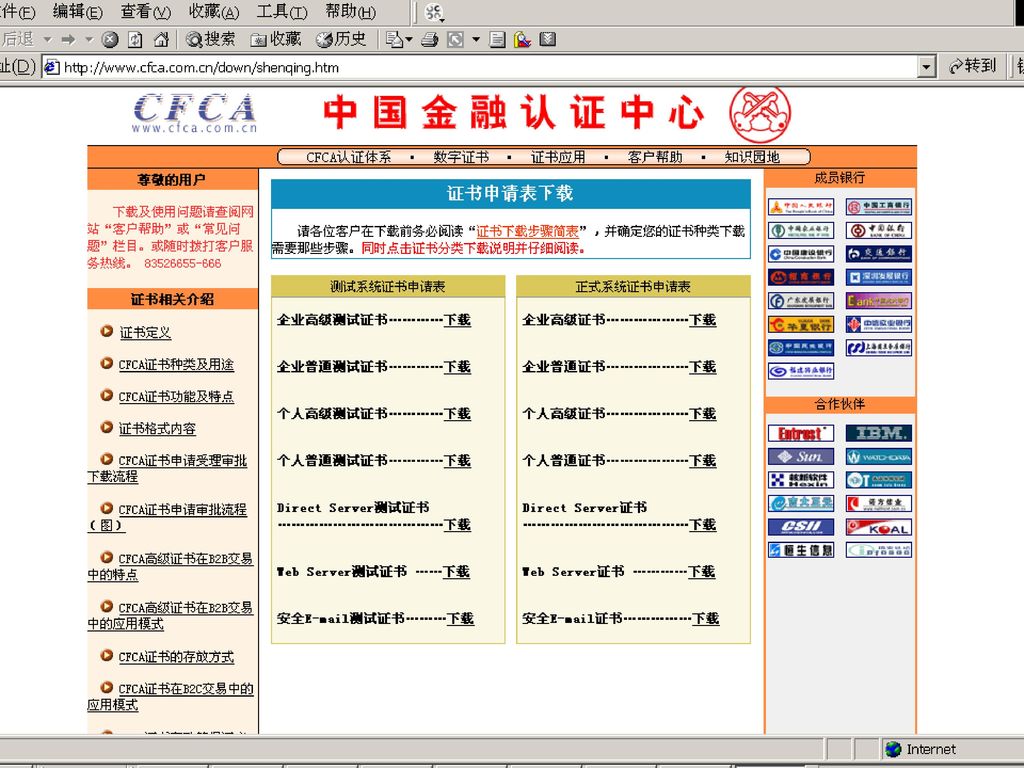

中国金融认证中心

13

网络银行 网络银行(Internet Bank)又称网上银行或电子银行,它利用计算机和互联网技术,为客户提供综合、实时的全方位银行服务,相对于传统银行,网络银行是一种全新的银行服务手段或全新的企业组织形式。

又称网上银行或电子银行,它利用计算机和互联网技术,为客户提供综合、实时的全方位银行服务,相对于传统银行,网络银行是一种全新的银行服务手段或全新的企业组织形式。")

14

网络银行与传统银行的区别 对信息网络技术的依赖程度不同 是否受时空限制 银行“无形化”和“有形化” 决定企业核心竞争力的基础不同

利润来源的差异 经营理念的改变 货币形式的变化 员工素质要求不同

15

网络银行提供的服务 衍生网上服务:网上支付 网上信用卡业务 网上投资理财服务 网上金融信息咨询服务 网上消费贷款服务

基础网上服务:银行零售业务 银行批发业务

16

网络银行的系统构成 客户端支持子系统 Internet 防火墙等安全子系统 前端客户服务子系统 后端业务子系统 内部办公自动化子系统

17

网络银行的技术构成 客户端技术 防火墙技术 网站维护技术 后台业务处理技术

18

网上支付系统 信用卡支付系统 电子现金支付系统 电子支票支付系统

19

信用卡支付系统 无安全措施的信用卡支付 通过第三方代理人的信用卡支付 第三方 银行 卖方 商家 7信用卡信息 支付确认 1信用卡信息 5授权

消费者 商家 银行 信用卡信息 合法性检查 通过第三方代理人的信用卡支付 7信用卡信息 第三方 银行 支付确认 1信用卡信息 5授权 4帐号 2账号 3订货单及帐号 卖方 商家 4订货确认

20

简单加密信用卡支付 商家 第三方 买方 商家银行 发卡银行 7确认信息 2加密信用卡信息 8购买信息 6确认信息 5授权 4请求验证信用卡

1加密信用卡信息 3解密信用卡信息 5授权 买方 商家银行 发卡银行 4请求验证信用卡

21

基于SET的信用卡支付 1 订单 2 审核 消费者 在线商家 支付网关 收单行 6 确认 5 确认 认证 3 审核 4 批准 认证 认证

发卡行 认证中心

22

电子现金的特征 虚拟性 安全性 可存储性 非重复性

23

电子现金的优点 匿名 不可跟踪性 节省交易费用 节省传输费用 持有风险小 防伪造

24

电子现金的支付原理 买 方 银 行 电子现金库 卖 方 1 请求开设 E-Cash 账户 2 账号 7 核对 3 购买电子现金请求 4

买 方 银 行 3 购买电子现金请求 电子现金库 4 银行签名的随机数 5 订单及加密 6 加密的 9 8 确认信息 确认 的电子现金 电子现金 卖 方

25

电子现金支付方式的特点 银行和卖方之间应有协议和授权关系 买方、卖方和电子现金发放银行都需使用E-Cash软件

申请到非常小的面额,适合小额交易 身份验证是由E-Cash本身完成的,银行在发放E-cash时使用了数字签名 发放银行负责买方和卖方之间资金转移 支付安全可靠,买卖双方都无法伪造银行的数字签名

26

电子支票的支付流程 1 注册申请 买方 银行 2 电子支票 3订单和支票 7定期将电子支票存入账户 4审核 5 确认 6 确认 卖方

27

网络银行发展中的问题 安全问题 立法与规范问题:货币供应量的控制 外汇汇率的不稳定性 税收与洗钱 技术标准化和行业管理标准问题

信息技术与银行业务的融合问题

28

网上保险 网上保险有两层涵义:从狭义上讲,网上保险是指保险公司或新型网上保险中介通过因特网为客户提供有关保险产品和服务的信息,并实现网上投保,完成保险产品和服务的网上销售,由银行将保险费划入保险公司;从广义上讲,网上保险还包括保险公司内部基于Intranet技术的经营管理活动,以及在此基础上的保险公司之间、保险公司与公司股东、保险监管、税务、工商管理等机构之间的交易和信息交流活动。

29

网上保险的特点 迅速扩大品牌知名度,提升企业竞争力 快捷方便,不受时空限制 简化交易,降低经营成本

取消传统中介,为客户创造和提供高质量的服务 改善管理,提高企业经营效率(如战略、人力资源、营销、财务、投资、偿付能力管理等)

")

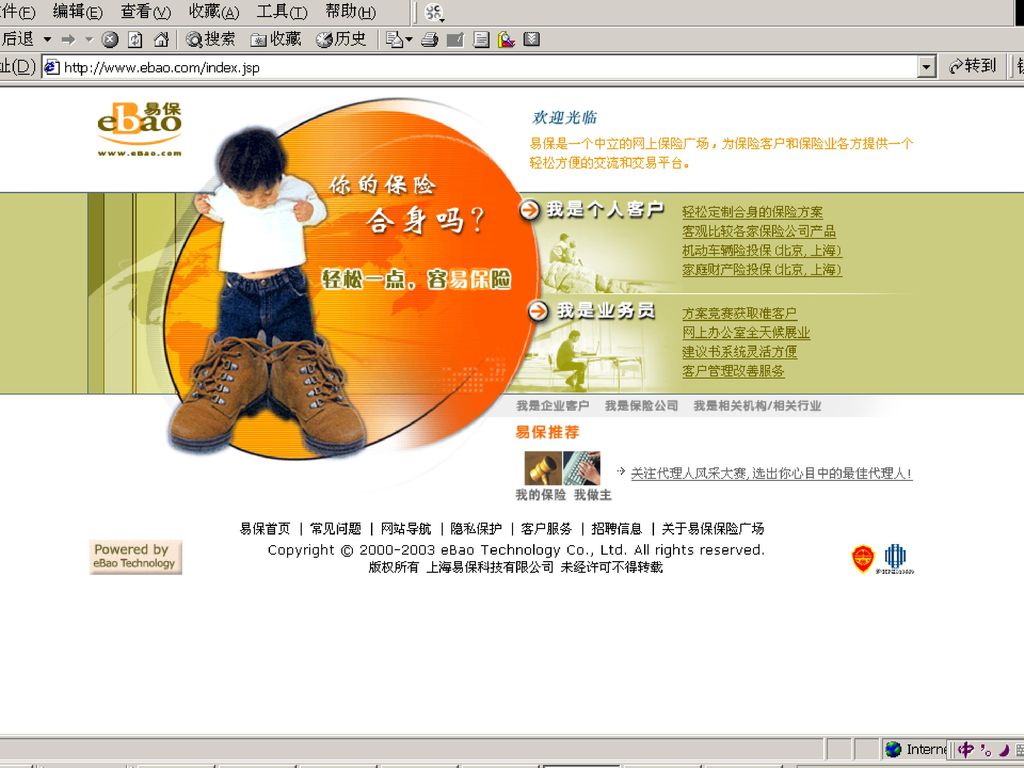

30

网上保险的经营模式 直接销售模式 保险公司通过自己的网站销售保险产品的方式,如 “网上太保”、“PA18”等网站 简接销售模式

通过新型的网上保险中介机构销售保险产品的方式 ,如我国的“网险”、“易保”等网站

33

网上保险系统 投保人 工商、税务和监管机构 保险公司的网上保险系统 Intranet 保险公司网站 Internet 防火墙

CA、银行、医院等协作伙伴

34

网上保险的销售流程 客户通过网站提供的信息,或经过在线咨询来选择适合自己的险种

网站根据客户填写的基本信息进行保费试算,推荐或客户自行选择相应的保险品种组合 客户网上详细填写投保单和其它表格 保险公司实时或延时核保后,通过互联网要求客户确认,确认后,合同成立 客户通过银行提供的网上支付服务缴纳保险费

35

网上证券交易 网上证券交易——指证券公司利用互联网等网络技术,为投资者提供证券交易所的及时报价、查找各类金融信息、分析市场行情等服务,并帮助投资者完成网上开户、委托、支付、交割和清算等证券交易的全过程,实现实时交易。

36

中国证监会网上交易

37

网上证券交易特点 迅速扩大品牌知名度,提升企业竞争力 快捷方便,不受时空限制 简化交易,降低经营成本

取消传统中介,为客户创造和提供高质量的服务

38

纳斯达克(NASDAQ) 美国全国证券商协会(NASD)——National Association of Securities Dealers NASDAQ于1971年2月8日开始交易,基本指数100点,到2000年3月9日,基本指数达到5000点。

40

网上证券交易的发展模式 按交易是否依托有形证券营业部和交易所 1.完全网上电子交易模式 2.券商网上交易模式 3.券商理财模式

依据网上交易佣金管制程度 1.自由佣金模式(如美国) 2.固定佣金模式(如日本)

2.固定佣金模式(如日本)")

41

网上证券对证券业的影响 投资者方面: 1.证券信息流动突破了时空限制,缩短了获取信息的时间 2.有助于双方信息沟通,改善信息不对称的局面

3.投资者借助网络,可以足不出户完成从开户到转账等活动,降低了交易成本

42

券商方面: 1.传统的证券营业部逐渐失去存在必要性 2.券商的组织结构将趋于扁平化 3.券商的服务内容将转向信息增值服务 4. 公司员工结构趋于高度专业化和集中化 其他方面 1.改变公司证券发售方式 2.传统的证券投资基金业务趋于减少 3.证券行业的监管将面临新问题 4.促进全球证券市场走向一体化

43

网上证券交易风险 网络技术风险 证券投资风险 业务风险 开户风险 政策风险 不可抗力风险

44

网上个人理财 网上个人理财——个人或家庭根据外界环境的变化,借助因特网获取商家提供的个人理财服务,不断调整其剩余资产的形态,以实现个人或家庭资产收益最大化的一系列活动,具体包括网上理财信息查询、理财信息分析、个性化理财方案设计和相关的金融产品和服务的交易等。

45

个人理财发展的动因 个人收入的增长和多种投资工具的发展 社会大众对于个人生活质量的更高追求 现代信息技术的发展

46

网上个人理财的特点 扩展了个人对理财工具选择的广度和深度 提高了个人理财活动的效率性和有效性 更加重视个性化信息增值服务的提供

网上个人理财服务大大降低了个人理财服务的经营成本

47

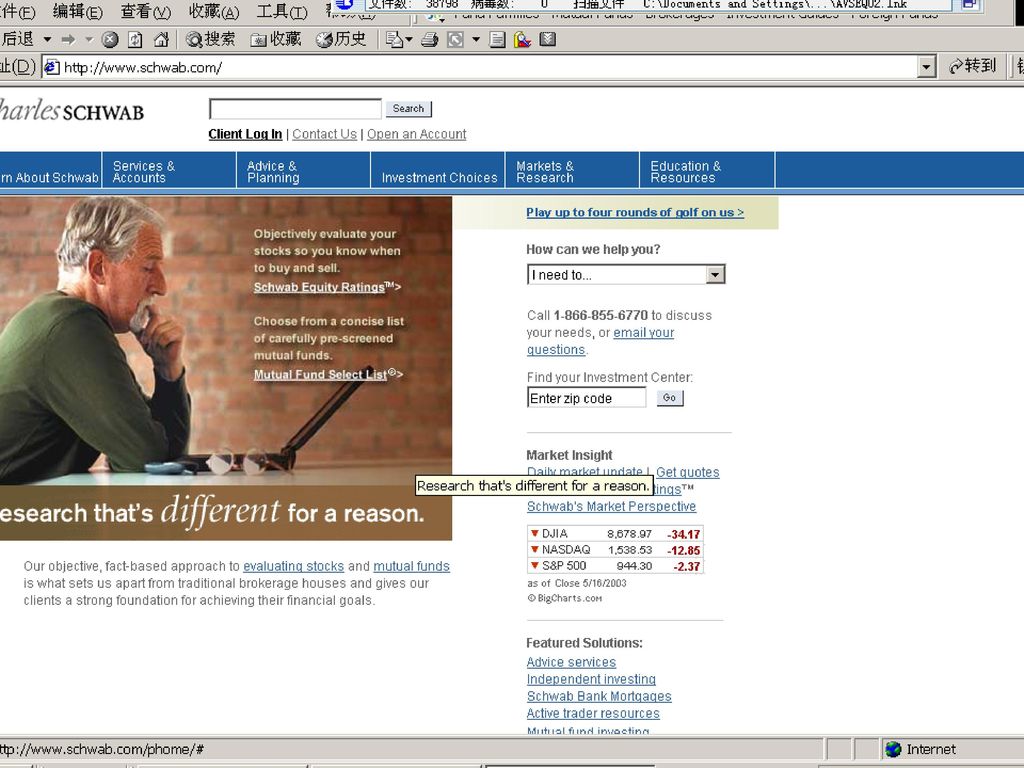

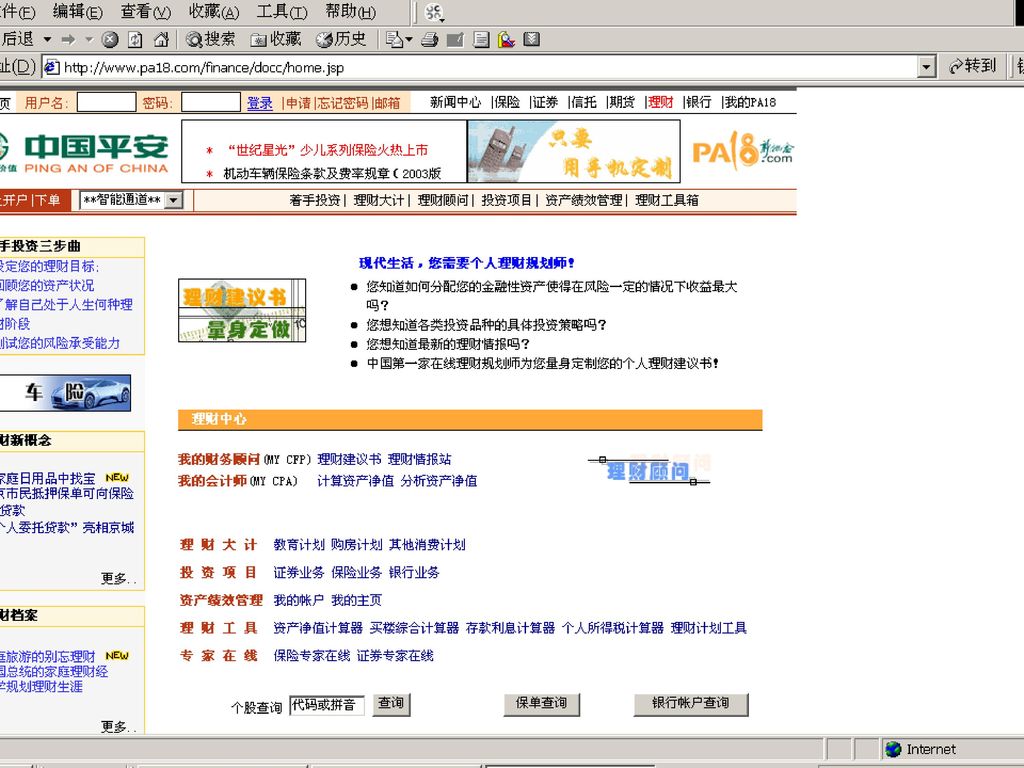

网上个人理财的发展模式 专业型发展模式 综合型发展模式: 国外著名的个人理财网站美国的嘉信公司 国内如中国平安公司推出的“PA18”网站

50

个人理财投资工具 房地产 外汇 个人储蓄 期货 基金 寿险 债券 股票

51

案例:招商银行的“一网通” 背景介绍: 1997年2月28日,设在深圳的招商银行正式推出了自己的主页

1998年4月,招商银行正式推出“一网通”网络银行 2000年4月,“一网通”获得了国家商标注册,成为招商银行的重要无形资产和服务品牌

52

“一网通”提供的产品和服务 金融信息 招银频道 招银天地 网上证券 网上商城 网上支付 企业银行 个人银行

账务查询 内部转账 对外支付 活期定期存款互转 发放工资 信用管理 子公司账务查询和信用查询 网上信用证 金融信息查询 银行信息通知 总公司对子公司收付两条线的管理

53

招商

Similar presentations

上虞春晖中学数学组欢迎你! 1 本课件制作于 2004.3 §10.5 等可能事件 的概率 ( 二 )>")

灌木(柑桔、油茶.茶花)>")