Download presentation

Presentation is loading. Please wait.

1

营改增税负分析 之 税负分析测算表 青岛市国税局货物和劳务税处 二○一六年五月 1

2

目 录 概述 1 表式 2 填写案例 3 那些日子我们一起经历的营改增!

3

第一部分 概述 全面实施营改增,从5月1日起,将试点范围扩大到建筑业、房地产业、金融业、生活服务业,并将所有企业新增不动产所含增值税纳入抵扣范围,确保所有行业税负只减不增。 ——李克强(2016年3月5日)

")

4

税务总局建立的营改增行业税负跟踪分析制度,目的是及时发现税负上升的苗头性问题,快速反应、精准施策。

营改增税负分析工作是一项重要的基础性工作,不仅关系到税制转换中政策执行效果的评价,也将直接决定税制转换后政策调整和完善的方向。 税务总局建立的营改增行业税负跟踪分析制度,目的是及时发现税负上升的苗头性问题,快速反应、精准施策。 税负分析的数据直接来源于每户纳税人、每月申报的最基本数据,运用这些数据,行业调查、经济分析将可以在更宽、更广的范围内展开,不仅有助于提升税务部门整体的精细化管理能力,为收入分析、效应分析奠定坚实的数据基础。

5

试点纳税人身份界定 选取样本企业 建立整个营改增税负分析体系的基础就是主管税务机关按照从主原则,对所有试点纳税人“打标识”,核实确定试点纳税人营改增主行业、营改增主征收品目和四大行业主行业,确保每个试点纳税人营改增主行业唯一、营改增主征收品目唯一、四大行业主行业唯一; 同时按照从主原则,对一般纳税人“打标识”,核实确定一般纳税人货物及劳务主行业。 在此基础上对总分支机构进行身份界定,减少特殊情形对税负分析的影响。

7

2、2016年5月1日以后新办理税务登记的试点一般纳税人,以及2016年5月1日以后首次发生四大行业业务的纳税人,不需要填报测算明细表。

填报企业范围: 1、自2016年6月申报期起,四大行业中所有的一般纳税人(包括营改增主行业为四大行业的一般纳税人,以及营改增主行业为“3+7”行业兼营四大行业业务的一般纳税人)在办理增值税纳税申报时,需要同时填报《营改增税负分析测算明细表》,作为跟踪测算试点纳税人税负变化情况的主要依据。 2、2016年5月1日以后新办理税务登记的试点一般纳税人,以及2016年5月1日以后首次发生四大行业业务的纳税人,不需要填报测算明细表。 7

在办理增值税纳税申报时,需要同时填报《营改增税负分析测算明细表》,作为跟踪测算试点纳税人税负变化情况的主要依据。 2、2016年5月1日以后新办理税务登记的试点一般纳税人,以及2016年5月1日以后首次发生四大行业业务的纳税人,不需要填报测算明细表。 7.")

8

第二部分 表式 本表由从事建筑、房地产、金融或生活服务等经营业务的增值税一般纳税人在办理增值税纳税申报时填报。自 2016 年 6 月申报期起填报。

9

项目及栏次 1.“应税项目代码及名称”:根据《营改增试点应税项目明细表》所列项目代码及名称填写,同时有多个项目的,应分项目填写。

2.“增值税税率或征收率”:根据各项目适用的增值税税率或征收率填写。 3.“营业税税率”:根据各项目在原营业税税制下适用的原营业税税率填写。

10

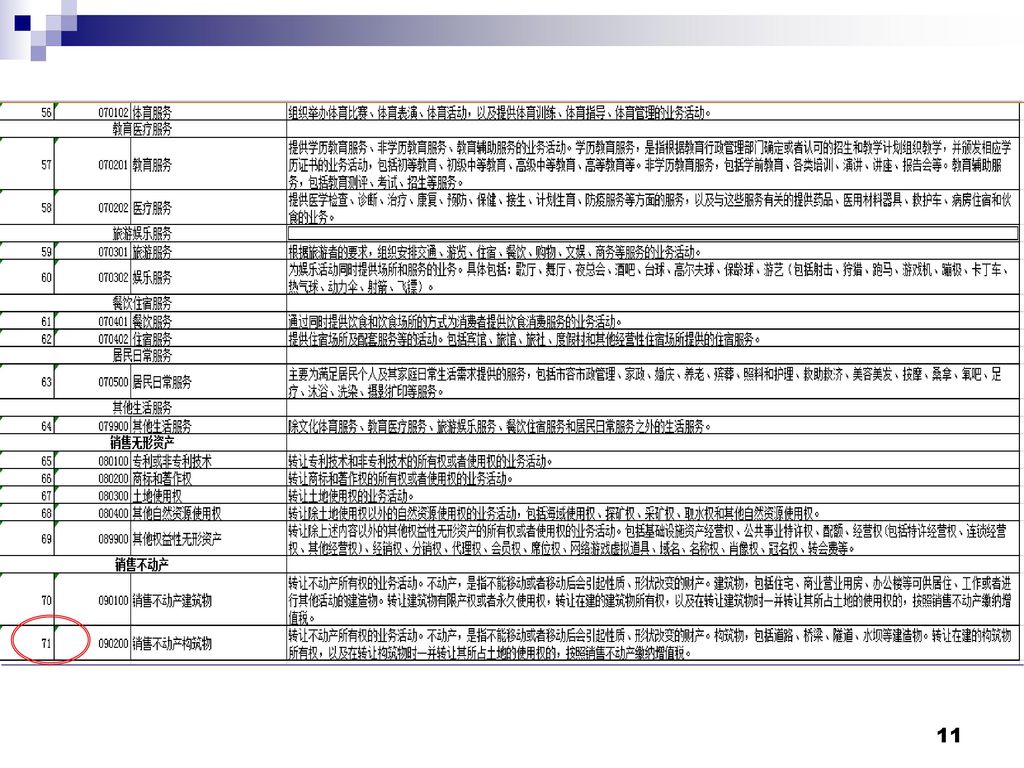

营改增试点应税项目明细表

12

反映纳税人当期对应项目的价税合计数。 反映纳税人根据当期对应项目不含税的销售额计算出的销项税额或应纳税额(简易征收)。

反映纳税人当期对应项目不含税的销售额(含即征即退项目),纳税人所填项目享受差额征税政策的,本列应填写差额扣除之前的销售额。 反映纳税人根据当期对应项目不含税的销售额计算出的销项税额或应纳税额(简易征收)。 反映纳税人当期对应项目的价税合计数。 纳税人销售服务、不动产和无形资产享受差额征税政策的,应填写对应项目当期实际差额扣除的金额。不享受差额征税政策的填“0”。 纳税人销售服务、不动产和无形资产享受差额征税政策的,应填写对应项目差额扣除后的含税销售额。 反映纳税人按现行增值税规定,分项目的增值税销项(应纳)税额 反映纳税人按现行增值税规定,测算出的对应项目的增值税应纳税额。

,纳税人所填项目享受差额征税政策的,本列应填写差额扣除之前的销售额。 反映纳税人根据当期对应项目不含税的销售额计算出的销项税额或应纳税额(简易征收)。 反映纳税人当期对应项目的价税合计数。 纳税人销售服务、不动产和无形资产享受差额征税政策的,应填写对应项目当期实际差额扣除的金额。不享受差额征税政策的填 0 。 纳税人销售服务、不动产和无形资产享受差额征税政策的,应填写对应项目差额扣除后的含税销售额。 反映纳税人按现行增值税规定,分项目的增值税销项(应纳)税额. 反映纳税人按现行增值税规定,测算出的对应项目的增值税应纳税额。")

13

第 7 列“增值税应纳税额(测算) ”:反映纳税人按现行增值税规定,测算出的对应项目的增值税应纳税额。

(1)销售服务、不动产和无形资产按照一般计税方法计税的 本列各行次=第 6 列对应各行次÷《增值税纳税申报表(一般纳税人适用)》主表第 11 栏“销项税额”“一般项目”和“即征即退项目”“本月数”之和×《增值税纳税申报表(一般纳税人适用) 》主表第 19 栏“应纳税”“一般项目”和“即征即退项目”“本月数”之和 (2)销售服务、不动产和无形资产按照简易计税方法计税的 本列各行次=第 6 列“销项(应纳)税额”对应各行次

销售服务、不动产和无形资产按照一般计税方法计税的. 本列各行次=第 6 列对应各行次÷《增值税纳税申报表(一般纳税人适用)》主表第 11 栏 销项税额 一般项目 和 即征即退项目 本月数 之和×《增值税纳税申报表(一般纳税人适用) 》主表第 19 栏 应纳税 一般项目 和 即征即退项目 本月数 之和. (2)销售服务、不动产和无形资产按照简易计税方法计税的. 本列各行次=第 6 列 销项(应纳)税额 对应各行次.")

14

《增值税纳税申报表(一般纳税人适用) 》主表

》主表")

15

填写按原营业税规定,本期取得的准予差额扣除的服务、不动产和无形资产差额扣除项目金额。

填写按原营业税规定,服务、不动产和无形资产差额扣除项目上期期末结存的金额,试点实施之日的税款所属期填写“0”。本列各行次等于上期本表第12列对应行次。 填写按原营业税规定,本期取得的准予差额扣除的服务、不动产和无形资产差额扣除项目金额。 填写按原营业税规定,服务、不动产和无形资产差额扣除项目本期应扣除的金额。 填写按原营业税规定,服务、不动产和无形资产差额扣除项目本期实际扣除的金额。 填写按原营业税规定,服务、不动产和无形资产差额扣除项目本期期末结存的金额。 反映纳税人按原营业税规定,对应项目的应税营业额。本列各行次=第 3 列对应各行次-第 11 列对应各行次。 反映纳税人按原营业税规定,计算出的对应项目的营业税应纳税额。

16

行次填写说明 (一)“合计”行:本行各栏为对应栏次的合计数。 本行第3列“价税合计”=《增值税纳税申报表附列资料(一)》(本期销售情况明细)第11列“价税合计”第2+4+5+9b+12+13a+13b行。 本行第4列“服务、不动产和无形资产扣除项目本期实际扣除金额”=《增值税纳税申报表附列资料(一)》(本期销售情况明细)第12列“服务、不动产和无形资产扣除项目本期实际扣除金额”第2+4+5+9b+12+13a+13b行。 (二)其他行次根据纳税人实际发生业务分项目填写。

合计 行:本行各栏为对应栏次的合计数。 本行第3列 价税合计 =《增值税纳税申报表附列资料(一)》(本期销售情况明细)第11列 价税合计 第2+4+5+9b+12+13a+13b行。 本行第4列 服务、不动产和无形资产扣除项目本期实际扣除金额 =《增值税纳税申报表附列资料(一)》(本期销售情况明细)第12列 服务、不动产和无形资产扣除项目本期实际扣除金额 第2+4+5+9b+12+13a+13b行。 (二)其他行次根据纳税人实际发生业务分项目填写。")

17

增值税纳税申报表附列资料(一)(本期销售情况明细)

(本期销售情况明细)")

18

填报要点 (一)纳税人兼营多种应税行为的,应根据《营改增试点应税项目明细表》分项目填报《税负分析测算明细表》,即多项应税行为分行填报对应“应税项目代码及名称”及相关栏次数据。 (二)纳税人同期发生相同应税行为,适用不同计税方法的,应将不同计税方法的销售额、差额扣除额等数据分行填报《税负分析测算明细表》。 例如,某纳税人提供工程服务,甲项目选择一般计税方法,乙项目选择简易计税方法,则《税负分析测算明细表》中应填报两行“ 工程服务”,分别反映适用11%税率和3%征收率所对应的甲、乙项目的数据。 (三)纳税人同期发生相同应税行为,但在原营业税政策下适用不同营业税税率的,按照其对应的增值税税率或征收率、营业税税率分行填报。 例如,某农业银行同期发生的农户贷款、其他贷款,按照《税负分析测算明细表》中都属于“ 贷款服务”,但是原营业税税率分别为3%和5%税率,所以也应分两行“ 贷款服务”填报对应的数据。 (四)纳税人享受增值税差额征税政策且本期发生差额扣除额的,才能按实际扣除额填报第4 列“服务、不动产和无形资产扣除项目本期实际扣除金”。 (五)纳税人当期发生的应税项目,按国家统一的原营业税政策规定享受差额扣除政策的,才能填报对应行次第9 列“本期发生额”。

纳税人同期发生相同应税行为,适用不同计税方法的,应将不同计税方法的销售额、差额扣除额等数据分行填报《税负分析测算明细表》。 例如,某纳税人提供工程服务,甲项目选择一般计税方法,乙项目选择简易计税方法,则《税负分析测算明细表》中应填报两行 工程服务 ,分别反映适用11%税率和3%征收率所对应的甲、乙项目的数据。 (三)纳税人同期发生相同应税行为,但在原营业税政策下适用不同营业税税率的,按照其对应的增值税税率或征收率、营业税税率分行填报。 例如,某农业银行同期发生的农户贷款、其他贷款,按照《税负分析测算明细表》中都属于 贷款服务 ,但是原营业税税率分别为3%和5%税率,所以也应分两行 贷款服务 填报对应的数据。 (四)纳税人享受增值税差额征税政策且本期发生差额扣除额的,才能按实际扣除额填报第4 列 服务、不动产和无形资产扣除项目本期实际扣除金 。 (五)纳税人当期发生的应税项目,按国家统一的原营业税政策规定享受差额扣除政策的,才能填报对应行次第9 列 本期发生额 。")

19

第三部分 填写案例 1 建筑业 2 房地产业 3 金融业 四大行业 4 生活服务业

20

【案例1】(建筑业) B 建筑公司为增值税一般纳税人,2016 年5 月份主要发生以下业务:

主业务1:2016 年5 月1 日承接M 装修项目,5 月20 日M 装修项目发包方按进度支付工程价款111 万元。 主业务2:2016 年4 月1 日承接Q 工程项目(《建筑工程施工许可证》上注明的合同开工日期为4 月20 日),B 公司将Q 项目中的部分施工项目分包给了乙公司,5 月25 日B 公司支付给乙公司工程分包款50 万元并取得发票,5 月30 日Q 工程项目完工,发包方按合同支付给B 公司工程价款256 万元。 其他业务:2016 年5 月期间,转售了一部机器设备并开具10 万元销售额的增值税专用发票,另外购买材料、机械等取得增值税专用发票上注明的金额为160 万元,其中60 万元用于M 项目及其他,100万元用于Q 项目。

,B 公司将Q 项目中的部分施工项目分包给了乙公司,5 月25 日B 公司支付给乙公司工程分包款50 万元并取得发票,5 月30 日Q 工程项目完工,发包方按合同支付给B 公司工程价款256 万元。 其他业务:2016 年5 月期间,转售了一部机器设备并开具10 万元销售额的增值税专用发票,另外购买材料、机械等取得增值税专用发票上注明的金额为160 万元,其中60 万元用于M 项目及其他,100万元用于Q 项目。")

21

(一)增值税申报 1.主业务1: M 项目适用一般计税方法,销项税额如下: 销项税额=111÷(1+11%)×11%=11 万元

2.主业务2: Q 项目《建筑工程施工许可证》上注明的合同开工日期在4 月30日前的建筑工程项目为建筑工程老项目,可以选择适用简易计税方法,并且适用差额征税政策。该业务销项税额如下: 销项税额=(256-50)÷(1+3%)×3%=6 万元 3.其他业务: 转售设备销项税额=10×17%=1.7 万元 购买材料、机械等进项税额=60×17%=10.2 万元 100 万元的材料、机械等用于Q 项目(简易计税项目),其对应的进项税额不得从销项税额中抵扣。 4.汇总情况: B 公司本月一般计税方法应纳税额=当期销项税额-当期实际抵扣进项税额=11+1.7-10.2=2.5 万元 B 公司本月简易计税办法应纳税额=6 万元 最后填报的《增值税纳税申报表(一般纳税人适用)》主表第11栏“销项税额”“一般项目”“本月数”为11+1.7=12.7,《增值税纳税申报表(一般纳税人适用)》主表第19 栏“应纳税额”“一般项目”“本月数”为12.7-10.2=2.5。

÷(1+3%)×3%=6 万元. 3.其他业务: 转售设备销项税额=10×17%=1.7 万元. 购买材料、机械等进项税额=60×17%=10.2 万元. 100 万元的材料、机械等用于Q 项目(简易计税项目),其对应的进项税额不得从销项税额中抵扣。 4.汇总情况: B 公司本月一般计税方法应纳税额=当期销项税额-当期实际抵扣进项税额=11+1.7-10.2=2.5 万元. B 公司本月简易计税办法应纳税额=6 万元. 最后填报的《增值税纳税申报表(一般纳税人适用)》主表第11栏 销项税额 一般项目 本月数 为11+1.7=12.7,《增值税纳税申报表(一般纳税人适用)》主表第19 栏 应纳税额 一般项目 本月数 为12.7-10.2=2.5。")

22

(二)税负分析测算明细表 该案例中的其他业务,不属于销售服务、不动产和无形资产,按要求无需填入

主业务1属于修缮服务,填写“ 装饰服务”;该项目适用一般计税方法计算应纳税额,“增值税税率或征收率”栏应填写11%,“营业税税率”栏应填写3%。 (二)税负分析测算明细表 主业务2属于工程服务,填写“ 工程服务”;该项目适用简易计税方法计算应纳税额,“增值税税率或征收率”栏应填写3%,“营业税税率”栏应填写3%。 其中第7 栏按采用测算法计算过程为:11÷12.7×2.5=2.17 万元

税负分析测算明细表. 主业务2属于工程服务,填写 工程服务 ;该项目适用简易计税方法计算应纳税额, 增值税税率或征收率 栏应填写3%, 营业税税率 栏应填写3%。 其中第7 栏按采用测算法计算过程为:11÷12.7×2.5=2.17 万元.")

23

【案例2】(房地产业) C 房地产公司为增值税一般纳税人,2016 年 6 月份发生以下业务: 1.6 月 10 日销售本公司自行开发的商品房一套,取得销售不动产收入 555 万元,并开具发票、办理交房手续,该项房产项目是 5 月1 日开工的项目。 2.6 月 20 日支付建筑公司建筑安装工程费,收到增值税专用发票注明金额 200 万元,税额 22 万元。

24

(一)增值税申报 对 C 公司来说,6 月份发生的业务按照一般计税方法应分别计算销项税额和可扣除的进项税额,按照 11%的税率计算应纳税额。

增值税申报 对 C 公司来说,6 月份发生的业务按照一般计税方法应分别计算销项税额和可扣除的进项税额,按照 11%的税率计算应纳税额。")

25

(二)税负分析测算明细表 C 公司选择了“ 销售不动产建筑物”后,就有11%和5%两档增值税税率(征收率)可以选择,C 公司应选择11%,营业税税率则选择5%。 C 公司本期应税项目不含税销售额为500 万元,实际扣除金额为0,仅发生不动产销售业务,则第7 栏增值税应纳税额(测算)=55÷55×33=33(万元)

=55÷55×33=33(万元)")

26

【案例3】(金融业) 某商业银行 E 银行为增值税一般纳税人,2016 年 5 月发生以下业务: 贷款利息收入(不含金融机构往来利息收入)5300 万元,购进软件、办公用品等低值易耗品适用 17%税率的增值税货物 585 万元。

某商业银行 E 银行为增值税一般纳税人,2016 年 5 月发生以下业务: 贷款利息收入(不含金融机构往来利息收入)5300 万元,购进软件、办公用品等低值易耗品适用 17%税率的增值税货物 585 万元。")

27

(一)增值税申报 对 E 银行来说,在此次营改增税负分析中,在界定它的营改增主行业及主征收品目时, 根据《营改增试点行业明细表》 ,首先它属于 “金融业” ,进一步细化应属于“货币金融服务” ,最后在该行业目录下找到它的对应的主行业应为“商业银行” ,其对应的主征收品目应标识为“货款服务” 。 E 银行当月的增值税申报如下: 销项税额=5300÷(1+6%)×6%=300(万元) 进项税额=585÷(1+17%)×17%=85(万元) 应纳税额=300-85=215(万元) 最后填报的《增值税纳税申报表(一般纳税人适用) 》主表第 11栏“销项税额” “一般项目” “本月数”为 300, 《增值税纳税申报表(一般纳税人适用) 》主表第 19 栏“应纳税额” “一般项目” “本月数”为 215。

×6%=300(万元) 进项税额=585÷(1+17%)×17%=85(万元) 应纳税额=300-85=215(万元) 最后填报的《增值税纳税申报表(一般纳税人适用) 》主表第 11栏 销项税额 一般项目 本月数 为 300, 《增值税纳税申报表(一般纳税人适用) 》主表第 19 栏 应纳税额 一般项目 本月数 为 215。")

28

(二)税负分析测算明细表 按照《营改增试点应税项目明细表》,填写“应税项目代码及名称”栏,贷款利息收入应选择为“ 贷款服务”,其对应的增值税税率为6%,营业税税率为5%。

税负分析测算明细表 按照《营改增试点应税项目明细表》,填写 应税项目代码及名称 栏,贷款利息收入应选择为 贷款服务 ,其对应的增值税税率为6%,营业税税率为5%。")

29

【案例4】(生活服务业) G 宾馆为增值税一般纳税人,2016 年 5 月发生以下业务:客房住宿费收入 106 万元,购进桌椅、床被单等房间用品适用 17%税率的增值税货物 11.7 万元。

G 宾馆为增值税一般纳税人,2016 年 5 月发生以下业务:客房住宿费收入 106 万元,购进桌椅、床被单等房间用品适用 17%税率的增值税货物 11.7 万元。")

30

(一)增值税申报 对 G 宾馆来说,在此次税负分析工作中,在界定它的营改增主行

业及主征收品目时, 根据《营改增试点行业明细表》 ,首先它属于 “生 活性服务业” ,最后在该行业目录下找到他的对应的主行业应为“住 宿业” ,其对应的主征收品目应标识为“住宿服务” 。 该宾馆当月的增值税申报如下: 销项税额=106÷(1+6%)×6%=6(万元) 进项税额=11.7÷(1+17%)×17%=1.7 万元) 应纳税额=6-1.7=4.3(万元) 最后填报的《增值税纳税申报表(一般纳税人适用) 》主表第 11 栏“销项税额” “一般项目” “本月数”为 6, 《增值税纳税申报表(一 般纳税人适用) 》主表第 19 栏“应纳税额” “一般项目” “本月数”为4.3万。

×6%=6(万元) 进项税额=11.7÷(1+17%)×17%=1.7 万元) 应纳税额=6-1.7=4.3(万元) 最后填报的《增值税纳税申报表(一般纳税人适用) 》主表第 11. 栏 销项税额 一般项目 本月数 为 6, 《增值税纳税申报表(一. 般纳税人适用) 》主表第 19 栏 应纳税额 一般项目 本月数 为4.3万。")

31

(二)税负分析测算明细表 按照《营改增试点应税项目明细表》,填写“应税项目代码及名称”栏,住宿服务收入应选择为“ 住宿服务”,其对应的增值税税率为6%,营业税税率为5%。

税负分析测算明细表 按照《营改增试点应税项目明细表》,填写 应税项目代码及名称 栏,住宿服务收入应选择为 住宿服务 ,其对应的增值税税率为6%,营业税税率为5%。")

32

算算营改增 税负降没降 谢谢 2016年5月

Similar presentations

总部设于英国的希尔顿集团公司旗下分支,拥有 除美国外全球范围内 “ 希尔顿 ” 商标的使用权。希 尔顿国际酒店集团经营管理着 403 间酒店,包括 261 间希尔顿酒店, 142 间面向中端市场的 “ 斯堪 的克 ” 酒店,以及与总部设在北美的希尔顿酒店管.>")

单位 常用单位:摄氏度(℃) 原理: 根据液体热胀冷缩的性质制成的。>")

>")