Download presentation

Presentation is loading. Please wait.

1

第六章 台灣太陽光電產業競爭力分析 民國九十八年 6月 9日 指導老師:顏榮祥 組 員:王欣諭 49554097(第13組組長)

組 員:王欣諭 (第13組組長) 王沛婷 古必尉 林滬翰 民國九十八年 6月 9日

王沛婷 古必尉 林滬翰 民國九十八年 6月 9日.")

2

報告大綱: 台灣太陽光電產業現況與發展 台灣太陽能光電產業之五力分析 太陽光電矽晶圓廠商介紹 太陽能電池廠商介紹

太陽能光電產業之鑽石模型分析

3

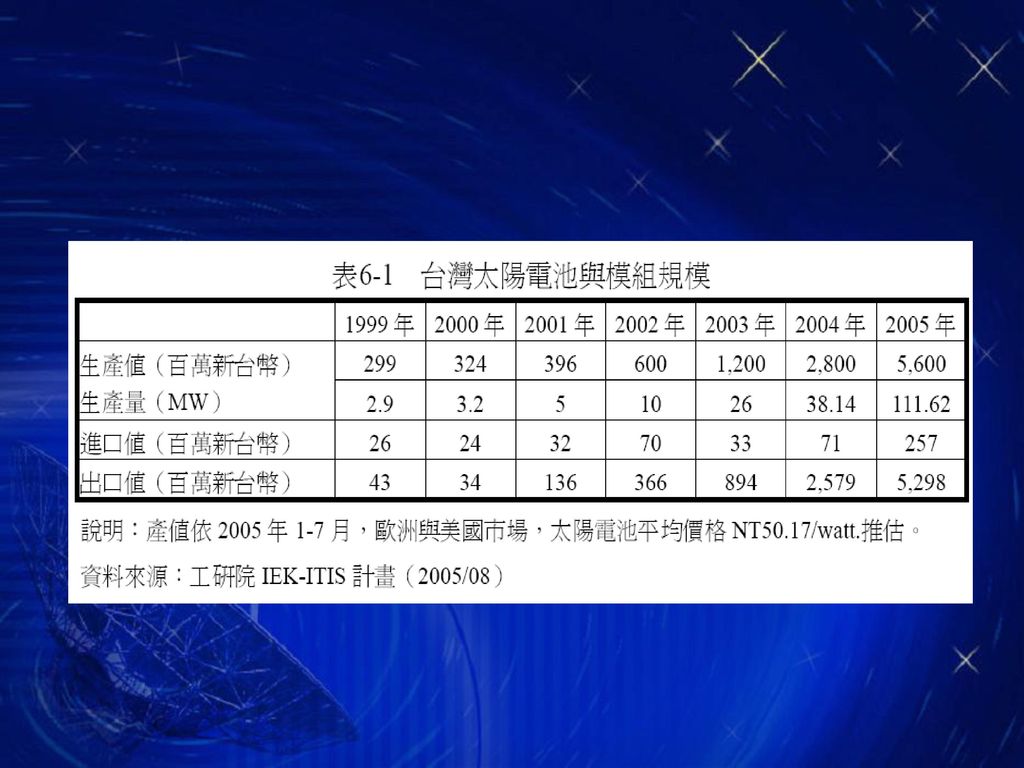

台灣太陽光電產業現況與發展 2004 年國內產量僅為38.14MW,以茂迪最具規模,且成為全球第十大製造廠商。 2005 年茂迪、益通急遽擴產,及旺能投入量產,估計國內太陽電池與模組產能達111.62MW。

5

資料來源:中華民國海關進出口統計資料;工研院IEK-ITIS 計畫(2005/08)

% % % % % % 資料來源:中華民國海關進出口統計資料;工研院IEK-ITIS 計畫(2005/08)

")

6

台灣太陽能光電產業之五力分析

7

新進入者的威脅 世界大廠產能擴充與產品效率提升,成本下降發展迅速,而台灣廠商多處於剛起步階段,目前投入該產業的台灣廠商大多以中小企業居多,真正的科技大廠或集團級大企業尚未大規模投入,可能成為台灣現有廠商的潛在競爭者。 國際間大廠整合產業鍵的速度遠比台灣來的快,更造成台灣廠商在國際間競爭的影響。

8

供應商的議價能力 預估太陽能光電市場將從2005年的112億美 元增長到2015年的500億美元。

太陽能產業在未來五年內仍是賣方市場, 當上游廠商的產能量出時,即被各國際大 廠爭相簽訂供應合約。

9

購買者的議價能力 台灣太陽能產業尚屬新興產業,在技術上已 達實用化的階段,但目前中游太陽能電池其 發電的成本和傳統電力相較仍屬偏高,造成 台灣地區使用率偏低。 例如茂迪,雖然產量已躍居全球前十大,但 是在台灣的銷售量還不到總產值的10%,主要 就是因為台灣的電價過低,太陽能發電一度 電的成本需要15元,而每度工業用電平均只 要2元。

10

替代品或服務的威脅 風力(成本低、可大量發電)、生質能(具 有不斷再生的特性)與太陽能光電是其中最 受矚目的三大新星。其中陸地風力的發電 成本已可與煤、核能等相抗衡,而生質能 與太陽能則有各國政府立法提振,等於替 相關個股買了最低增長性保險。

、生質能(具 有不斷再生的特性)與太陽能光電是其中最 受矚目的三大新星。其中陸地風力的發電 成本已可與煤、核能等相抗衡,而生質能 與太陽能則有各國政府立法提振,等於替 相關個股買了最低增長性保險。")

11

廠商的競爭程度 這幾年太陽能電池業者幾近暴利的表現,相較於半導體產業來說,技術和資金門檻都較低,因此吸引大批競爭者跟進乃是經濟學上的必然現象。 而台灣太陽能廠商競爭的程度,在於是否能夠尋 求到確定的物料來源,除了尋求確定的物料來 源,太陽能電池廠商也積極的整合自己的產業鏈,以解決未來供需不平衡的狀態,因此在整個太陽能產業廠商的競爭程度是非常高的。

15

太陽光電矽晶圓

16

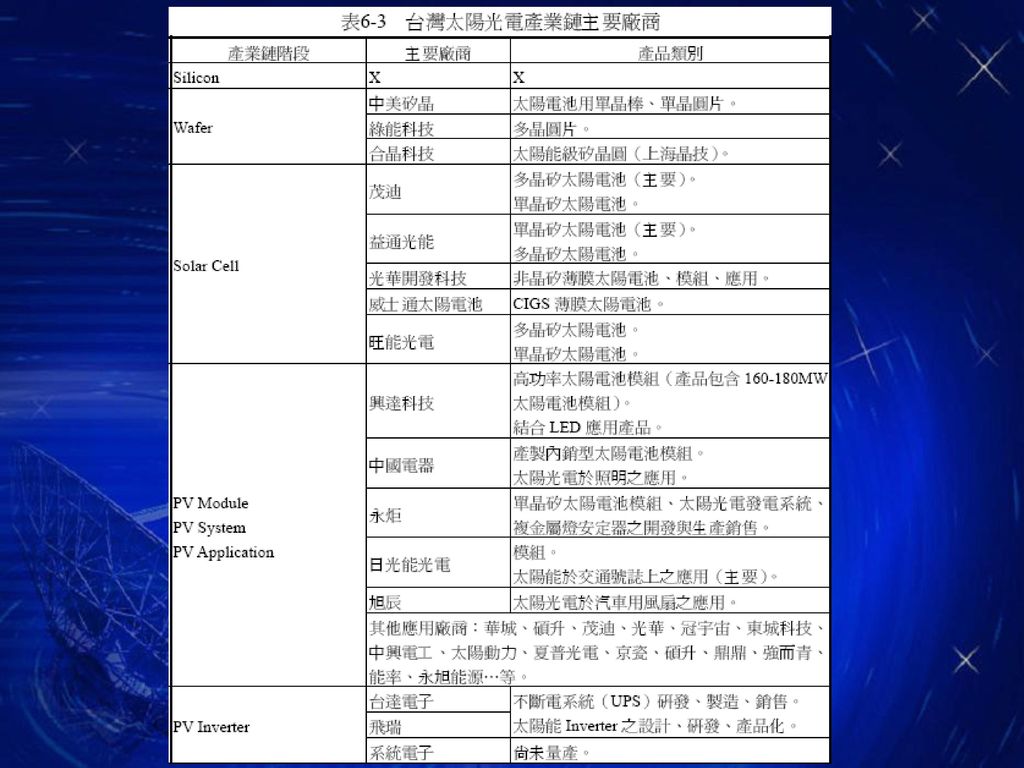

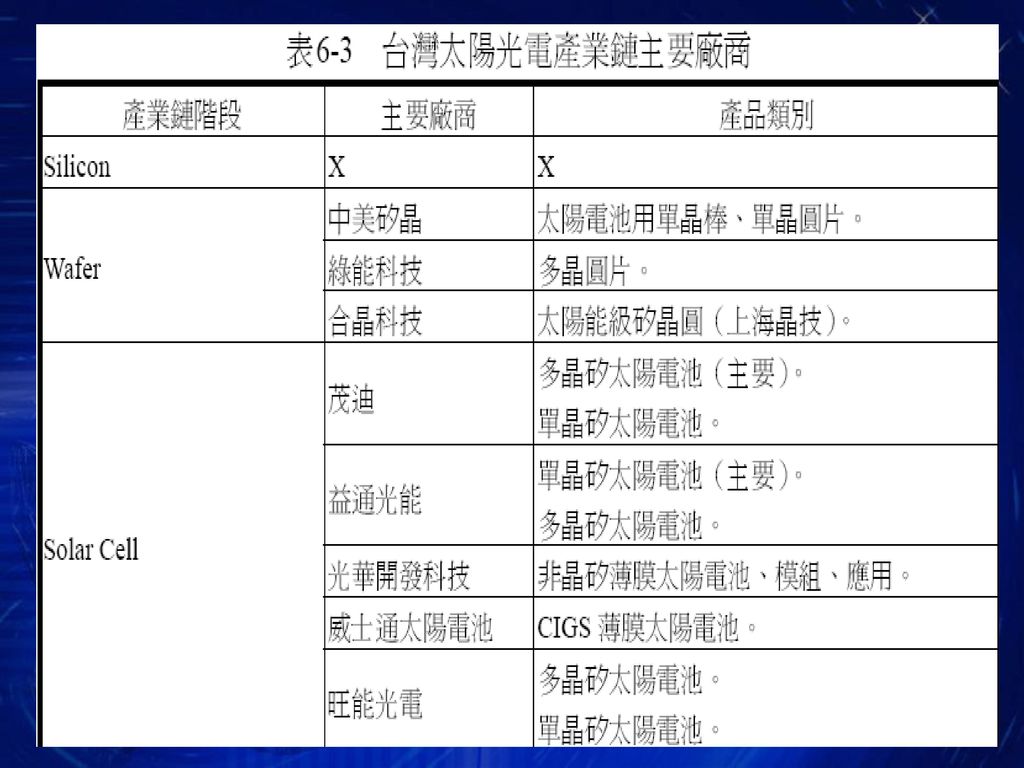

由於矽材產業屬耗能性、資本密集性產 業,過去多由半導體產業維持,故全球 矽材產業內廠商數已達飽和,致使國內矽材多以進口為主。 目前國內產業鏈結構上游,以太陽光電矽 晶圓開始,廠商有中美矽晶、綠能科技及 合晶科技。

17

中美矽晶 1981年成立,為小尺寸專業晶圓材料供應商。 產品領域包含矽晶棒、拋光晶圓、擴散晶 圓、磊晶晶圓、非拋光晶圓及其他產品,

更擁有完整晶圓生產線,包含長晶、切磨 、浸蝕直到拋光等製程。

18

產品應用跨足資訊、通訊、光電及民生能源等應用領域。

以台灣接單、中國大陸生產商業模式運行,強化生產調度彈性與行銷優勢。 2000年投資生產砷化鎵晶圓的巨鎵科技公司,以藉此建立新應用領域的行銷通路,進而介入非矽晶圓材料的領域 。

19

2000年起半導體產業景氣萎弭,為了能有效產能應用,故應用過去22年生產半導體業單晶圓技術,橫跨太陽光電單晶矽晶圓領域。

2000年中期開始量產,產品以晶棒及晶圓 片等形式銷售,截至目前為止,每月產量 約8噸,產品多以晶棒形式外銷予日本, 部分則為晶圓片形式銷售。

20

2005年太陽光電市場快速成長,預計投資20億元增加產能配置,承租竹科竹南基地約1

2005年太陽光電市場快速成長,預計投資20億元增加產能配置,承租竹科竹南基地約1.2 公頃土地,興建太陽能晶棒及晶片新廠房,4月增購7-8 台長晶爐後,6月前將再增購3-5 台長晶爐,預期2005年產能將達32MW。

21

綠能 綠能為大同公司所投資之尚志半導體所再投資之孫公司,大同公司於1981年投資成立尚志半導體。

主要生產半導體矽晶棒、半導體矽晶圓,且涵蓋3“/4”研磨片、4“拋光片及8”回收片。 多應用於二極體、電晶體、測試片及檔片等。

22

2004年下半年成立綠能科技,並與 GT Solar Technologies簽訂多晶矽晶片生產

線合約。 以GT Solar Technologies 於太陽能電池用 晶片、電池及模組的生產自動化設備之優 勢,及尚志半導體於半導體用矽晶片之經 驗,擴展至太陽能產業用多晶圓片,總計 投入約7.8 億元。

23

太陽能電池

24

而就國內太陽光電產業鏈之發展而言,截至目前,屬太陽電池發展最為快速,主要廠商包含茂迪、益通光能、光華開發科技、威士通太陽電池及旺能光電。

茂迪及旺能光電及益通主要生產多晶、單晶太陽電池,而國內非晶太陽電池唯光華開發生產,威士通則專注於CIGS大面積薄膜電池之量產技術研發。

25

茂迪 1981年生產數字型電錶起家,而後分別投入LCR 錶、函數信號產生器、可程式數位電源供應器。

2000年正式投入太陽能電池領域,營運與銷售太陽能電池,當年11月即開始量產,爾後每年產量近倍數成長,且太陽電池轉換效率,每年則近1%幅度提升,為能強化生產規模與製造技術之品質及供應自主。

26

2006年下半年,南科二廠完工,另計畫擴增第一工廠產能,由35MW 提升為60MW,並於2005 年擴增長晶廠、切晶線,開始發展切晶技術與生產線。

2003 年成立光電系統事業部,主要拓展太陽光電系統之業務,由 年三月為止,已架設超過50 件系統案,約300kW。

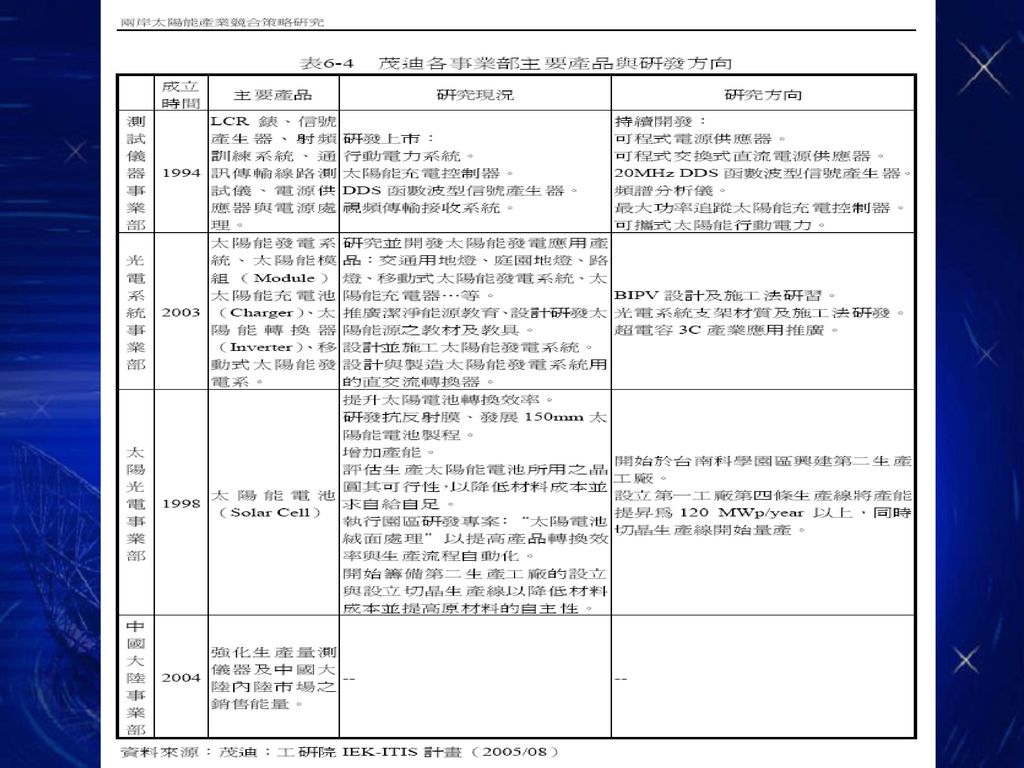

27

2004年於中國大陸浙江省寧波縣之廠房,更可強化生產量測儀器及其內陸市場之銷售能量,表6-4則說明茂迪各事業部之產品及研發方向。

29

益通光能 由益通集團所投資,原由汽機車零件、引擎製造到整車,亦生產休閒沙灘車到環保電動車、混合動力代步車等綠色產品。

30

2001 年成立益通動力科技股份有限公司「光電與新能源事業部」。

2002 獨立成為益通光能,觸角延伸至太陽光電領域,以生產結晶矽太陽電池為主。 2003 年後半年開始量產,2004 年則分別出貨至MSK、ATERSA、SolarWorld、PVT、SOLON、S.M.D、Solar 及Solar Fabrik等廠商。

31

短期(1-2 年)內將著重產能擴增,供應當前市場需求。

中期(3-5年)預期產能將擴增至100MW,擠進世界全球單晶太陽能電池量產廠商。 長期(5-10 年)則整合上下游產業,並投入新型太陽電池、材料開發及太陽電池應用產品之開發。

預期產能將擴增至100MW,擠進世界全球單晶太陽能電池量產廠商。 長期(5-10 年)則整合上下游產業,並投入新型太陽電池、材料開發及太陽電池應用產品之開發。")

32

光華非晶矽公司 國內進行非晶矽太陽電池者。

於1988 年成立並於1990 年則完成太陽電池之生產設備,非晶矽薄膜電池具低成本、大面積等特性。 1994 年投入雷射印表機用有機感光鼓之生產,同年量產,截至目前為止有機感光鼓之營收占所有營收達九成之多。

33

2004 年產能約3MW,涵蓋大尺寸(2.5 尺*5 尺)及適合應用產品之小尺寸非晶矽太陽電池。

應用產品: 太陽能休閒傘 手機充電器 手錶 路燈

34

台達電子 成立於1971 年,為目前全球第一大交換式電源供應器製造廠商,亦為電子及通訊產品零模組、視訊及網路產品的全球主要供應商。

完備 年所需之50MW 矽材原料,並結合工研院材料所研發團隊及相關技術人員之合作,於2004 年底以6.6 億元資本額成立旺能光電,主要生產及研發太陽能電池。

35

預期2005 年6 月將完成機器裝置,下半年將開始小量生產,預期2005 年產能將達25MW 。

預期每年將會增設1-2 條生產線,產品項目包含多晶矽及單晶矽太陽電池,另外,於研究發展部分,與歐洲廠商共同研發替換矽晶圓之材料,期以更快速的方式提升產能。

36

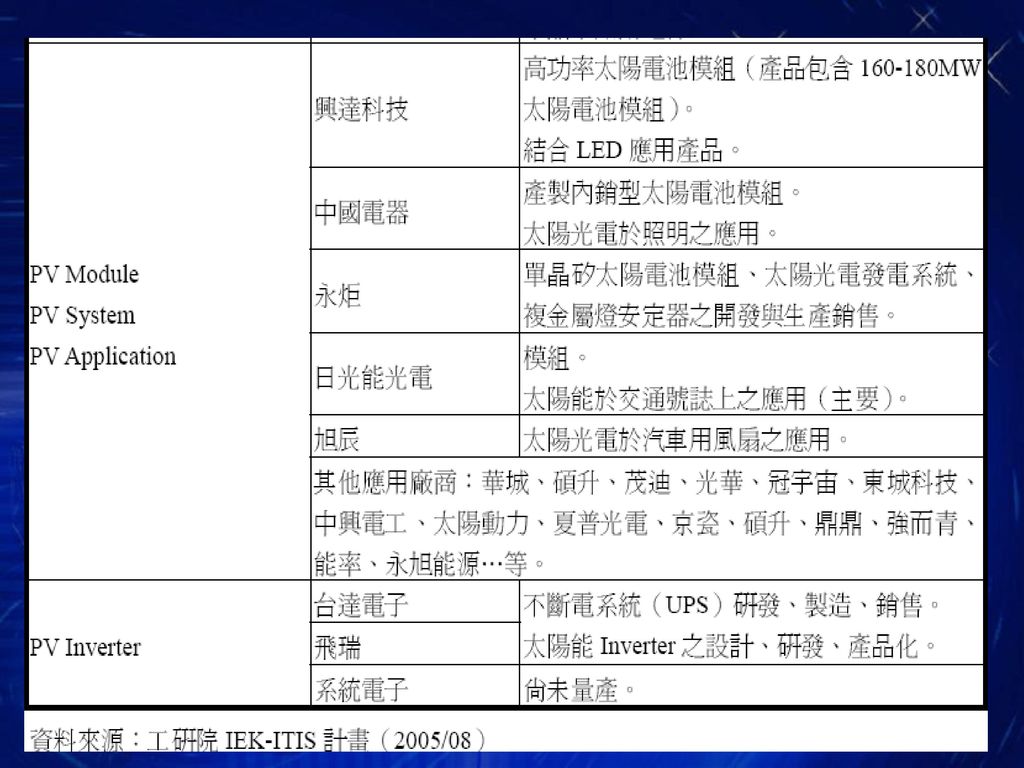

就太陽光電模組廠商,目前國內為興達科技、日光能光電、永炬光電及中國電器。

全新、鼎元及立碁等廠商合資成立興達科技,主要生產高功率太陽電池模組(產品包含 MW 太陽電池模組)及結合LED 應用產品為主。

及結合LED 應用產品為主。")

37

日光能 日光能前身-道隆道路標誌器材有限公司,1995 成立,主要從事道路周邊安全用品及道路施工維護設施之製造與銷售。

1999 年跨足太陽能產業,成立日光能光電,並與工研院合作開發及生產太陽能光電產品,主要業務除了生產模組之外,營收主要來自於太陽能於交通號誌上之應用。

38

永炬光電 1999 年成立,成立之初結合工研院研究團對進行複金屬光源之研發與商業化。

2002 年合併士林電機股份研發組,進入太陽光電發電系統與複金屬燈安定器之開發與生產銷售。 2005 年於太陽能電池模組封裝製程技術具重大突破,提升製程良率,亦發展透光型模組、且結合LED 燈,開發信箱燈、玩具等多款太陽能電池應用產品。

39

中國電器 其優勢源自於光源、燈具相關之累積技術及經驗,為能因應綠色潮流,則持續朝向與本業相關的綠色能源發展,以同心圓的方式多角化經營,與日本日亞化學合作量產LED 。

40

最後,於太陽光電電力轉換器部分,台灣主要以台達電、飛瑞電子及系統電子為主。綜觀台達電與飛瑞電子,兩者皆藉由其於不斷電系統之能量背景,投身太陽光電之發展。

41

台達電 台達電起源於電子零模組領域,於1983 年進入交換式電源供應器。

1996 年進入不斷電系統,並於美國及上海分別設置研發中心外,廣東東莞、江蘇吳江、上海和天津均設有製造基地,以求產銷研最適。

42

小結 台灣太陽光電產業鏈結構呈現正三角形發展樣態,矽材領域重度仰賴進口,矽晶圓主要廠商僅三家,而太陽電池則增至五間,依此類推。

且各廠商多呈專業化生產。 鑑於2005 年全球需求量大增,矽材明顯成為發展關鍵,然由於矽材領域需豐沛能源及高資金密集,且國內產業缺乏矽材投入,,對於矽材缺乏,僅能引領企盼。

43

小結 由於模組體積較大,不易出口,而系統建置需視當地需求與建築業合作,皆不屬於出口型商品,加上國內內需市場不足,此將侷限一般模組與系統之應用市場規模。 目前國內太陽電池模組廠商,除了興達生產大瓦數發電系統模組之外,中國電器、永炬則由照明延伸至太陽光電之應用,而日光能則投入太陽光電。

44

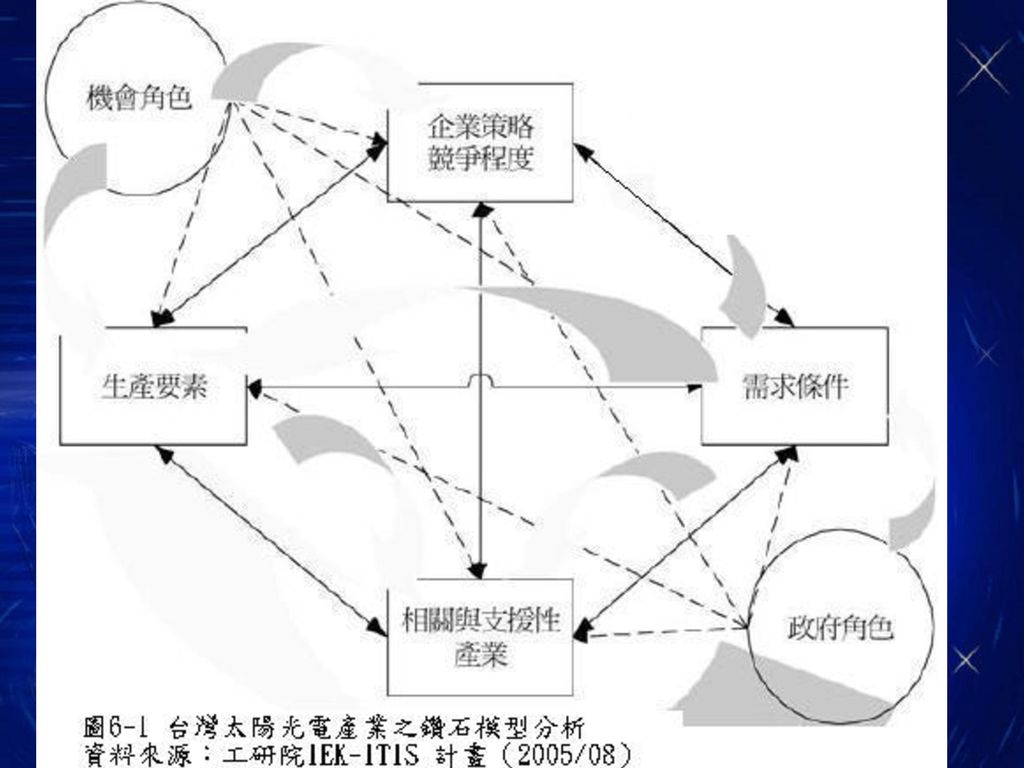

台灣太陽光電產業鑽石模型

45

西元2千年後,由於能源短缺及投資者預 期油價高價已有共識,故原油價格居高 不下,領導國家引領全球太陽光電先發 性需求,於2004 年全球太陽光電市場規 模達955MW。

46

綠色潮流效應之下,各國紛紛效尤,基於德國與日本對於太陽光電之急遽需求,加上國內內需市場不足,故國內太陽電池廠商外銷比例高達八至九成,目前產業鏈各階段仍多屬寡佔結構為主,產業內競爭上不明顯。

47

雖產業鏈結構初成,唯缺乏矽材原料階段之投入,故原物料仍需仰賴進口,基於過去於半導體產業及電力電子技術與人才能量之累積,過去提供小尺寸晶圓廠商則投入進行太陽光電之矽晶圓生產。

48

有鑑於市場需求過熱,原料關鍵性越趨明 顯,國內主要太陽電池廠商-茂迪則以上 游整合方式,將業務範疇上移至矽材領 域,而其他廠商則仍多以專業化生產為 主。

49

而電源供應廠商則投身於太陽光電電力轉換器之生產製造,及太陽電池廠商之生產製造,皆已達中型規模量產,且品質穩

定。

50

2004 年國內太陽電池製造廠商-茂迪更成 為全球前十大廠商之一,然有鑑於2005 年各領導廠商之擴廠急遽增加,而國內 多屬中小企業廠商,擴廠速度和緩。

51

另外於模組階段,除了興達科技以高功率太陽電池模組生產之外,中國電器、永炬光電、日光能,皆以自身於照明、交通號誌上之專業切入太陽光電之應用。

52

由於國內太陽光電發電市場有限,預期太陽光電之應用產業之高附加價值、彈性等特性,將值得國內廠商投入之潛力階段產業。

54

生產要素 缺乏矽材原料階段之投入,故原物料仍需仰賴進口。

基於過去於半導體產業及電力電子技術與人才能量之累積,故晶圓產量已達中型規模量產,且品質穩定。

55

需求條件 國內市電低廉,且太陽光電之發電成本 仍未達經濟效益,國內市場需求多未能 提升。 多以公立機構與偏遠山區之設置為指標。

56

相關與支援性產業 國內製程設備僅能供應太陽光電產業之 周邊支援性設備,對於關鍵設備之開發 與設計能量仍屬薄弱。

周邊支援性設備,對於關鍵設備之開發 與設計能量仍屬薄弱。 半導體/影像顯示器製程人才,將於人才 流動後,有助於太陽光電製程之發展。

57

企業策略競爭程度 太陽光電產業鏈各階段仍多屬寡佔結構為主,產業內競爭上不明顯。 國內產量外銷比例高達八至九成。

2005年,由於矽材短缺問題嚴重,國內主要太陽電池廠商-茂迪則以上游整合方式,將業務範疇上移至矽材領域,而其他廠商則仍多以專業化生產為主。

58

企業策略競爭程度 於模組階段,除了興達科技以高功率太 陽電池模組生產之外,中國電器、永炬 光電、日光能,皆以自身於照明、交通

陽電池模組生產之外,中國電器、永炬 光電、日光能,皆以自身於照明、交通 號誌上之專業切入太陽光電之應用。 國內多屬中小企業廠商,擴廠速度和緩 ,就運作模式而論,國內廠商多以專業 化生產配合全球主要領導廠商,技術發 展上無法與領導廠商比擬。

59

政府角色 支持再生能源研究發展計畫。 太陽光電示範系統設備補助。 (電價回購、財稅獎勵措施)

")

60

機會角色 能源短缺及投資者預期油價高價已有共識,故原油價格居高不下。 德國與日本太陽光電市場需求湧現。 京都議定書公布,對於太陽光電之需求

看漲。

61

報告結束 敬請不吝指正

Similar presentations

成果報告書>")