Download presentation

Presentation is loading. Please wait.

1

考虑随机现金流的投资组合问题的 策略研究与数值分析 项目汇报 负责人:付文豪 指导老师:梁雪 Presentation

2

目录 项目介绍 理论分析 数值计算 成果展示

3

项目介绍 投资 策略 1952年,马柯维茨证券组合理论的产生标志着现代组合投资理论的开端,由此,数理化方法真正进入到了投资领域,并迅速发展了起来,均值-方差模型也因此成为现代主流金融学的理论基石。本项目拟在随机时域的一般投资组合问题中,增加一个随机现金流,考虑其最佳投资策略,并进行数值计算。

4

项目背景

5

项目背景 初始资金 多项目 随机时域 随机现金流 ??? 理论 投资方案 模拟 投资方案

6

目录 项目介绍 理论分析 数值计算 成果展示

7

考虑随机现金流的投资组合问题的策略研究与数值分析

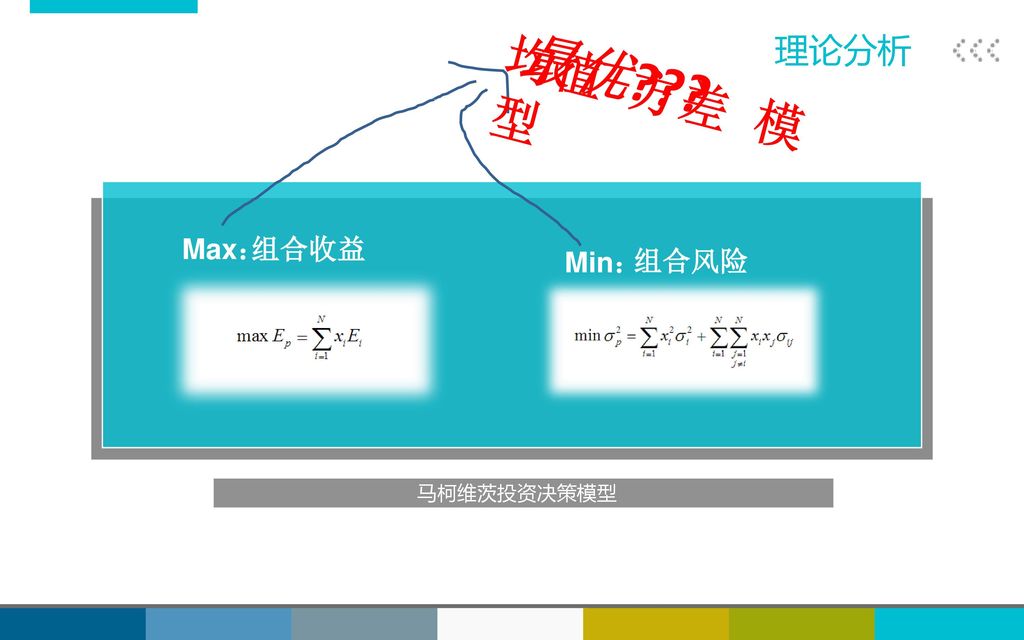

理论分析 理解已有的马柯维茨投资决策模型; 将随机时域的均值-方差双变量模型转化为单变量模型; 将此难以解决的随机时域的均值-方差模型转化为一个可解决模型,并得出最优策略。 考虑随机现金流的投资组合问题的策略研究与数值分析

8

最优??? 均值-方差 模型 理论分析 Max: 组合收益 Min: 组合风险 马柯维茨投资决策模型

9

考虑随机现金流的投资组合问题的策略研究与数值分析

理论分析 理解已有的马柯维茨投资决策模型; 将随机时域的均值-方差双变量模型转化为单变量模型; 将此难以解决的随机时域的均值-方差模型转化为一个可解决模型,并得出最优策略。 考虑随机现金流的投资组合问题的策略研究与数值分析

10

理论分析 模型转化

11

考虑随机现金流的投资组合问题的策略研究与数值分析

理论分析 理解已有的马柯维茨投资决策模型; 将随机时域的均值-方差双变量模型转化为单变量模型; 将此难以解决的随机时域的均值-方差模型转化为一个可解决模型,并得出最优策略。 考虑随机现金流的投资组合问题的策略研究与数值分析

12

理论分析 组合策略 期望收益 模型求解

13

目录 项目介绍 理论分析 数值计算 成果展示

14

数值计算 1 数值计算 Matlab仿真 2 3 程序编写太过复杂 一旦有错,难以检查 模拟结果曾多次与理论值有较大偏差

公式推导有误? o r 程序逻辑有误? 编程思路因人而异,队友难以检查 3 提高程序可读性,多写注释

15

数值计算 1 数值计算 Matlab仿真 2 3 程序编写太过复杂 一旦有错,难以检查 模拟结果曾多次与理论值有较大偏差

公式推导有误? o r 程序逻辑有误? 编程思路因人而异,队友难以检查 3 提高程序可读性,多写注释

16

数值计算 1 数值计算 Matlab仿真 2 3 程序编写太过复杂 一旦有错,难以检查 模拟结果曾多次与理论值有较大偏差

公式推导有误? o r 程序逻辑有误? 编程思路因人而异,队友难以检查 3 提高程序可读性,多写注释

17

目录 项目介绍 理论分析 数值计算 成果展示

18

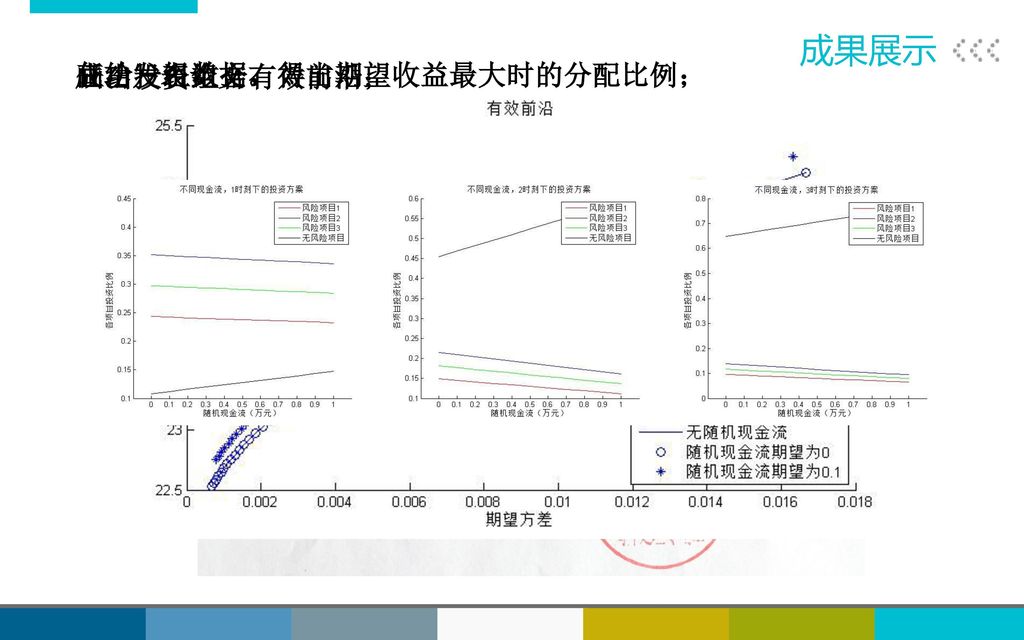

成果展示 成功发表论文。 画出投资组合有效前沿; 任给一组数据,得出期望收益最大时的分配比例;

19

Please give a brief comment!

THANKS! 数学1212 付文豪

Similar presentations

主编:左文玲 2015年2月7日.>")