Download presentation

Presentation is loading. Please wait.

1

第1章 概论 信用风险度量和管理 的目标

2

主要内容 案例 信用风险的定义 信用风险度量和管理的目标 信用事件 信用风险成因 测量信用风险 信用风险分散化 信用风险管理工具的发展

3

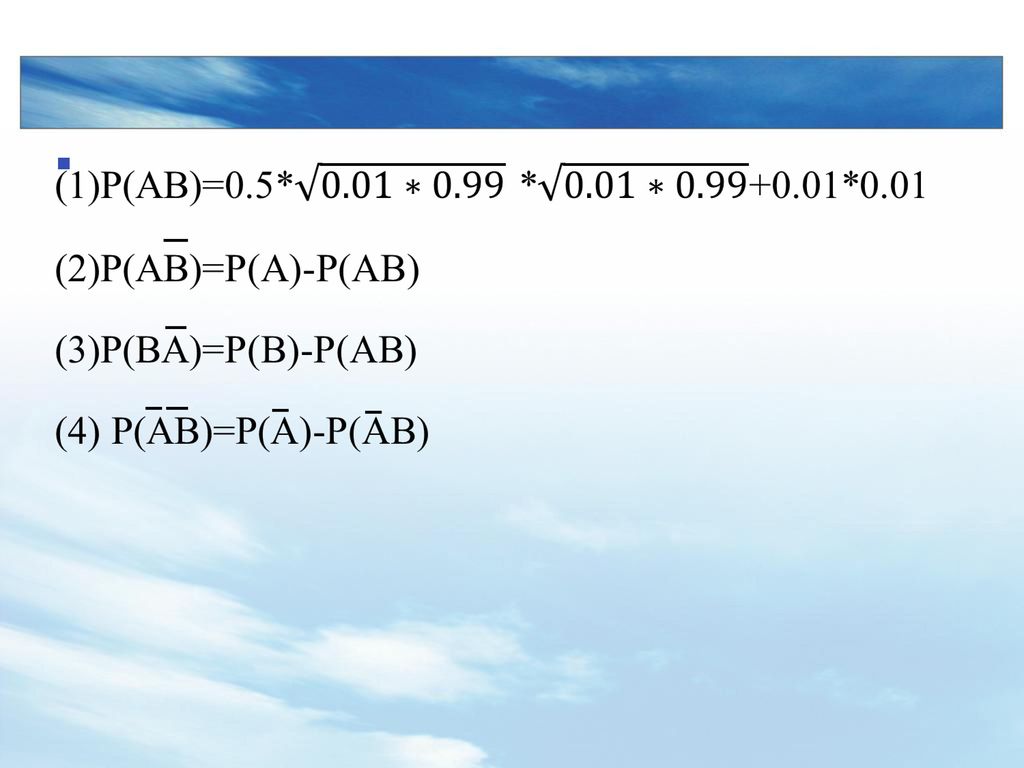

例题 如果Corr(A,B)=0.5, 并且A、B各自违约的概率均为0.01,请计算以下各种情况的概率,并将结果填入表中。 B A 违约

没有违约 边缘 0.01 0.99 0.01 0.99

5

例题 假设由A、B、C三种债券组成的$1亿投资组合,其每一种债券都有不同的违约概率。同时,假设:(1)违约暴露为常量; (2)违约发生的情况下回收率为0; (3)对于不同的发行人,违约事件是独立的。 发行者 违约暴露 违约概率 A $25 0.05 B $30 0.10 C $45 0.20

6

问题 1、在所有可能的违约情况下,计算表中列示的变量值; 2、请说明P(Li)与 第一张表中的违约概率间的关系;

3、请说明期望损失ELi与期望信用损失E(CL)间的关系;

间的关系;")

7

违约i 损失Li 概率p(Li) 累积概率 期望损失 方差

None A 25 B 30 C 45 AB 55 AC 70 BC 75 ABC 100

8

违约i 损失Li 概率p(Li) 累积概率 期望损失 方差

None 0.684 120.08 A 25 0.036 0.72 0.9 4.97 B 30 0.076 0.796 2.28 21.32 C 45 0.171 0.967 7.695 172.38 AB 55 0.004 0.971 0.22 6.97 AC 70 0.009 0.98 0.63 28.99 BC 75 0.019 0.99 1.425 72.45 ABC 100 0.001 1 0.1 7.53 总计 13.25 434.7

9

能给企业带来利润(或能创造股东价值)吗?

贷款 债券 衍生产品 能给企业带来利润(或能创造股东价值)吗? 信用事件 考虑面临的风险 内部风险 对手(外部)风险 自身的风险承受能力,破产概率和成本

吗? 信用事件. 考虑面临的风险. 内部风险. 对手(外部)风险. 自身的风险承受能力,破产概率和成本.")

10

七、信用风险分散化 现代银行是建立在“贷款组合的风险小于单个贷款的风险”这一合理概念的基础上的。 信用风险管理最重要的特征就是能够将交叉违约分散化。即,“不要把鸡蛋放在一个篮子里”。 分散化,在数学特征上的表现是方差,或者标准差变小。在分布上的特征,分散化最终可以得到一个正态分布(有时是十分接近正态分布)。

。")

11

小结

12

能给企业带来利润(或能创造股东价值)吗?

贷款 债券 衍生产品 能给企业带来利润(或能创造股东价值)吗? 信用事件 考虑面临的风险 内部风险 对手(外部)风险 自身的风险承受能力,破产概率和成本 分散化

吗? 信用事件. 考虑面临的风险. 内部风险. 对手(外部)风险. 自身的风险承受能力,破产概率和成本. 分散化.")

13

尚未解决的问题 如果违约概率、信用暴露和回收率均为随机变量,如何度量信用风险?

14

八、信用风险管理工具的发展 信用风险管理工具的发展演变经历了如下几个阶段: 名义数量 风险加权数量 1988年 发

风险加权数量 年 外部/ 内部信用评级 年 内部债务组合信用模型 发 展

15

个别 定性 信用 组合 定量 信用 传统信用 分析方法 统计精算采用 历史数据 市场价格采用 市场交易价格 现代信用 计量模型 5C分类法

评级法 评分法 现代信用 计量模型 围绕违约风险建模 如:KMV模型 围绕公司价值建模 如:Creditmetrics 组合 信用 定量

16

1、传统的与现代的信用风险度量方法 传统方法: 专家法(5C,5W,5P):定性分析方法 借助财务指标 (统计精算) 评级法:原则上是定性分析方法, 标准由评级机构提供 (统计精算) 评分法: 定量分析方法 会计变量模型推导 (统计精算) 统计技术:判别分析,Logit模型,Probit模型, 以及人工智能方法

统计技术:判别分析,Logit模型,Probit模型, 以及人工智能方法.")

17

现代方法: 均为定量分析模型 KMV模型: 统计精算 Credit Risk+模型: 统计精算

Credit Metrics模型(信用度量术) (JP摩根): 市场交易价格(可用债券、贷款和衍生品) 宏观模拟模型(麦肯锡):统计精算或市场交易价格 PRT模型(Portfolio Risk Tracker ) (标准普尔) 动态模型,市场交易价格 RAROC模型(Risk-adjusted Return on Capital,风险调整收益)

(JP摩根): 市场交易价格(可用债券、贷款和衍生品) 宏观模拟模型(麦肯锡):统计精算或市场交易价格. PRT模型(Portfolio Risk Tracker ) (标准普尔) 动态模型,市场交易价格. RAROC模型(Risk-adjusted Return on Capital,风险调整收益)")

18

关于从单一信用到组合信用 如何度量单一资产的信用风险 如何度量某种资产对组合整体风险水平的贡献 (现代方法的前五个模型)

如何在组合的各资产间平衡收益和风险 (RAROC模型)

")

19

作业 阅读建议: 1、峭壁边缘 2、中国怎么办:当次贷危机改变世界

3、通过网络、书籍或文章找一个有关信用风险方面的案例(也可以是课堂讲过的例子): (1)简明扼要地叙述案例 ( 字) (2)分析该案例中机构或公司的信用风险管理的5W2H,并寻找管理中可能的问题所在。 4、什么是信用事件? 5、信用风险管理工具经历的发展阶段及特征 6、计算(Word文档)

: (1)简明扼要地叙述案例 ( 字) (2)分析该案例中机构或公司的信用风险管理的5W2H,并寻找管理中可能的问题所在。 4、什么是信用事件? 5、信用风险管理工具经历的发展阶段及特征. 6、计算(Word文档)")

Similar presentations

晚上 : 6:45 至 8 : 00 地點:禮堂.>")

.>")

、B(19周岁)两人来到中国,欲向C服装公司订购一批服装到本国销售。其中,A来自甲国,该国法律规定,具有完全民事行为能力的成年人的年龄标准为16周岁;而B来自乙国,乙国法律规定,具有完全民事行为能力的成年人的年龄标准为20周岁。中国法律规定的具有完全民事行为能力的人的年龄标准为18周岁(不考虑16至18周岁的特殊情况)。>")