Download presentation

Presentation is loading. Please wait.

1

補充--外匯市場的運作方式 外匯市場的交易方式 利率平價

2

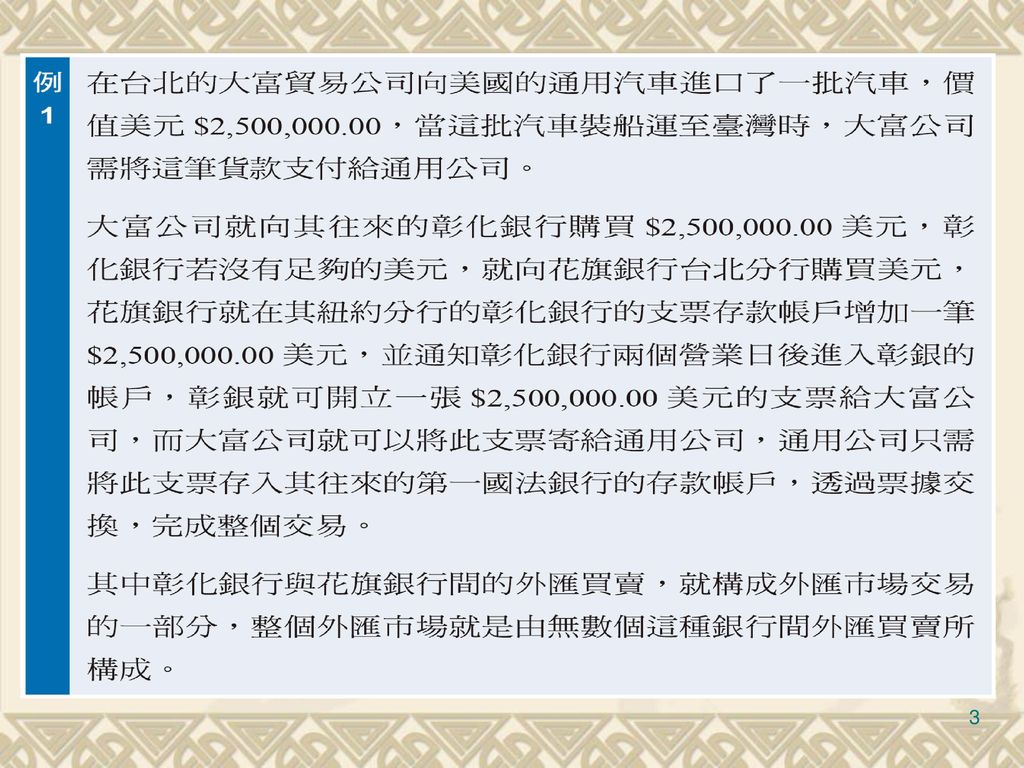

第一節 外匯市場的交易方式 外匯市場的交易方式 外匯是由一種貨幣兌換成另外一種貨幣, 並匯至另外一個國家收款人。

第一節 外匯市場的交易方式 外匯市場的交易方式 外匯是由一種貨幣兌換成另外一種貨幣, 並匯至另外一個國家收款人。 外匯市場是24 小時交易的市場。 外匯市場是全世界最大的金融市場。

5

世界外匯市場交易時間圖

6

主要外匯中心的外匯市場交易量

7

外匯市場的參與者 根據交易的動機,外匯市場交易者可以區分為 純粹套利者 投機者 外匯風險逃避者 單純的外匯買賣者

8

各種期別外匯的匯率報價 即期外匯交易 需要兩個營業日完成外幣買賣的交易。

9

遠期外匯交易 交割日在兩個營業日以上的外匯交易。

10

各種期別外匯的匯率報價 匯率報價法 直接報價法: 一單位的外國貨幣可以兌換成多少單位的 本國貨幣。

例:新台幣與美元間的即期匯率在1994年6月30日時為 NT /$,即1美元兌換 元新台幣。

11

各種期別外匯的匯率報價 匯率報價法 間接報價法: 一單位本國貨幣可以兌換多少單位的外國貨幣。 在台北的美元間接報價等於在紐約的直接報價。

例:若台幣美元匯率NT /$,以間接報價法表示,即為 $0.0373/NT=1/ (NT /$)。

。")

12

各種期別外匯的匯率報價 一般外匯市場均採用直接報價法。 但外匯市場有很多例外的傳統報價,下列匯率報價在世界各地均相同。

英鎊:USD1.4425/₤1₤=1.4425USD 歐元:USD1.2827/€ 1 € =1.2827USD 日圓:¥93.200/$ 1 $ = ¥

13

各種期別外匯的匯率報價 空間套利(spatial arbitrage)或稱兩點套利(two-point arbitrage)

兩個貨幣之間的兌換率在這兩個國家的外匯市場上的報價應該一致 同一時間同步在兩外匯市場上買及賣外幣。 例:在台北的外匯市場上的即期美元匯率的報價為 NT27.00/$,在紐約的外匯市場上的即期台幣匯率報價應為$0.0370/NT,若紐約的即期匯率為$0.0360/NT =1/ NT27.78/$ ,則交易者的空間套利方式: 在台北買進即期美元同時在紐約賣出美元(等於以美元買進台幣),即在台北以NT27.0買進1美元,在紐約以1美元買進台幣NT27.78,此套利的利潤為NT27.78-NT27.0=NT0.78,若全市場的交易者均作此套利,會使得台北的$匯率上漲,紐約的NT匯率下跌,直至兩地的匯率一致時才會停止套利。

,即在台北以NT27.0買進1美元,在紐約以1美元買進台幣NT27.78,此套利的利潤為NT27.78-NT27.0=NT0.78,若全市場的交易者均作此套利,會使得台北的$匯率上漲,紐約的NT匯率下跌,直至兩地的匯率一致時才會停止套利。")

14

各種期別外匯的匯率報價 交叉匯率:三個以上的貨幣,其中任何兩個貨幣的兌換匯率可用兩者與第三貨幣的匯率計算,此匯率稱為交叉匯率(cross rate)。 例:東京的日圓與美元間的匯率為¥101.84/$,而紐約的台幣與美元間的匯率為 NT27.10/$,則透過美元計算的台幣與日圓間的交叉匯率為: NT0.2661/¥ 。 三角套利 三角套利是當交叉匯率不等於市場匯率時,同時在三個市場上買賣三種貨幣使之相等。

15

例:假設實際的台北的市場匯率為NT0. 2669/¥不等於交叉匯率,即: 台北:NT0. 2669/¥ 東京:¥101

例:假設實際的台北的市場匯率為NT0.2669/¥不等於交叉匯率,即: 台北:NT0.2669/¥ 東京:¥101.84/$ 交叉匯率= NT0.2661/¥ 紐約: NT27.10/$ 假設有1美元,並以1美元按NT27.10/$匯率買進 台幣,然後將台幣兌換為日圓,可換得 NT ×1/(NT0.2669/¥)=¥ 日圓,再將日圓兌換成美元,兌換到¥ ×1/(¥101.84/$)=$0.9970美元,由於這樣所換得的美元少於剛開始的一美元,則這樣的三角套利會虧損。

=¥ 日圓,再將日圓兌換成美元,兌換到¥ ×1/(¥101.84/$)=$0.9970美元,由於這樣所換得的美元少於剛開始的一美元,則這樣的三角套利會虧損。")

16

若採取逆向套利,用1美元兌換成¥101. 84日圓,再由¥101. 84日圓兌換台幣,可換到(¥101. 84)×(NT0

若採取逆向套利,用1美元兌換成¥101.84日圓,再由¥101.84日圓兌換台幣,可換到(¥101.84)×(NT0.2669/¥)=NT 台幣,最後用之兌換美元,可兌換NT ×1/NT27.10/$= 美元,比開始的1美元可多得$ 美元,則三角套利可獲利。 若市場的交易者全都採取順時鐘三角套利,會因買進日圓使得東京的S(¥/$)匯率下跌,以日圓兌換台幣會使得台北的日圓匯率S(NT/¥)下跌,從NT兌換美元使得紐約的匯率S(NT/$)上漲,即S(NT/$)/S(¥/$)=S(NT0.2661/¥)的交叉匯率上漲,而市場匯率為S(NT/¥)=S(NT0.2669/¥)下跌,則三角套利會使得交叉匯率與市場匯率趨於一致。

×(NT0.2669/¥)=NT 台幣,最後用之兌換美元,可兌換NT ×1/NT27.10/$= 美元,比開始的1美元可多得$ 美元,則三角套利可獲利。 若市場的交易者全都採取順時鐘三角套利,會因買進日圓使得東京的S(¥/$)匯率下跌,以日圓兌換台幣會使得台北的日圓匯率S(NT/¥)下跌,從NT兌換美元使得紐約的匯率S(NT/$)上漲,即S(NT/$)/S(¥/$)=S(NT0.2661/¥)的交叉匯率上漲,而市場匯率為S(NT/¥)=S(NT0.2669/¥)下跌,則三角套利會使得交叉匯率與市場匯率趨於一致。")

17

第二節 利率平價 遠期外匯交易 遠期外匯交易訂約時不需作兩種貨幣的交換 。在到期日時合約的賣方支付外幣換回本國貨幣,合約的買方支付本國貨幣換回外幣 。(如,出口商將美金賣給銀行) 遠期匯率 遠期外匯交易的匯率稱為遠期匯率。遠期匯率不一定等於同一天交易的即期匯率 。 遠期匯率與即期匯率間的關係為利率平價。

18

利率平價(interest rate parity)

遠期外匯合約交易的買方在訂約日時間t不需支付本國貨幣以兌換外幣,故可將其所持有的本國貨幣在貨幣市場投資,賺取此期間的利息收益,每一元本國貨幣在到期日T時的本利和為(1+id),其中id為本國利率。 遠期外匯合約交易的賣方將其所持有的外幣在貨幣市場投資,每一元外幣在到期日時的本利和為(1+if),其中if為外國利率,此為賣方的機會成本,買方必須支付賣方此機會成本才能使賣方在訂約日願意將其外幣按遠期匯率tFT售與買方,即(1+if)tFT交易金額以之交換(1+id)的本國貨幣金額,此為到期日T時的本國貨幣金額,須將之轉換為訂約日t的本國貨幣金額,也就是以(1+if)tFT除以(1+id)(即折現的概念),即在訂約日t要兌換每一元外幣所需的本國貨幣金額為 ,此金額應等於以即期匯率St兌換每一元外幣所需的本國貨幣金額, 利率平價 = St

,其中id為本國利率。 遠期外匯合約交易的賣方將其所持有的外幣在貨幣市場投資,每一元外幣在到期日時的本利和為(1+if),其中if為外國利率,此為賣方的機會成本,買方必須支付賣方此機會成本才能使賣方在訂約日願意將其外幣按遠期匯率tFT售與買方,即(1+if)tFT交易金額以之交換(1+id)的本國貨幣金額,此為到期日T時的本國貨幣金額,須將之轉換為訂約日t的本國貨幣金額,也就是以(1+if)tFT除以(1+id)(即折現的概念),即在訂約日t要兌換每一元外幣所需的本國貨幣金額為 ,此金額應等於以即期匯率St兌換每一元外幣所需的本國貨幣金額, 利率平價 = St.")

19

利率平價(interest rate parity)

利率平價是遠期匯率與即期匯率比等於本國利率與外國利率比的條件式。 若St> ,表示以即期匯率兌換外幣所需的本國貨幣金額多於以遠期匯率兌換者,外幣的需求者會買進遠期外匯合約,使得遠期匯率tFT上漲,而外幣的供給者會賣出即期外匯合約,這會使得即期匯率 St下跌,直到兩者相等時為止。 若St< ,外幣的需求者會買進即期外匯合約,使得即期匯率St上漲,而外幣的供給者會賣出遠期外匯合約,這會使得遠期匯率 tFT下跌,直到兩者相等時為止。故利率平價為一均衡條件。

20

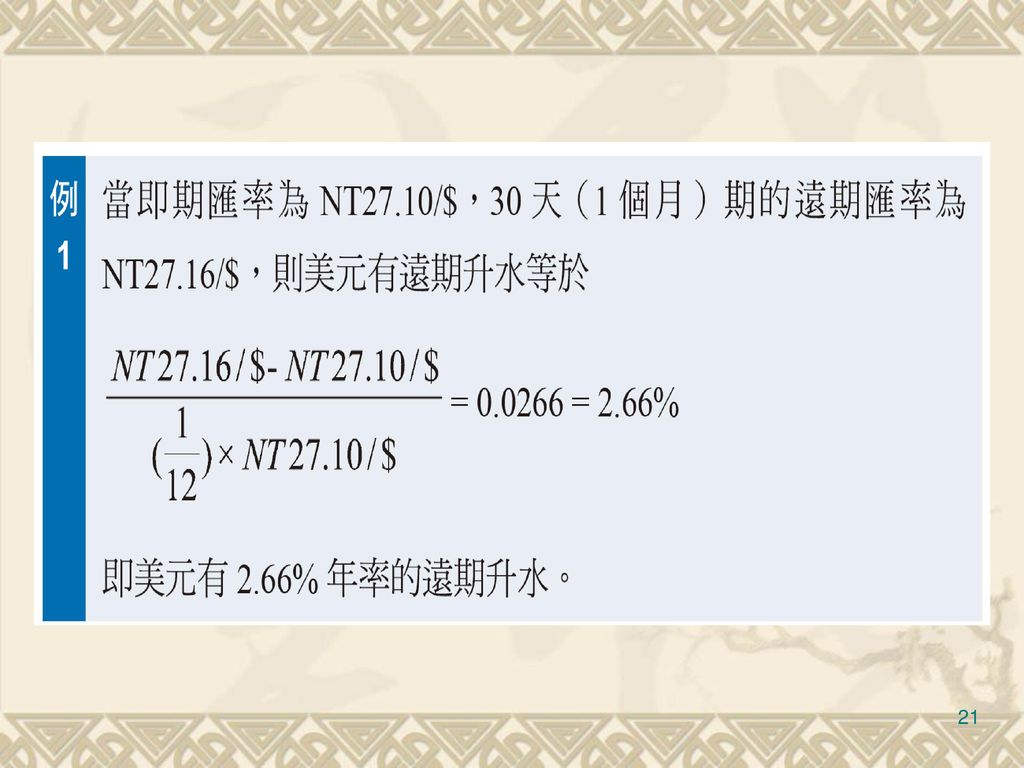

當遠期匯率大於即期匯率時, 稱外國貨幣有遠期升水(Forward Premium),代表本國貨幣有遠期貼水。

外幣遠期升水= >0 反之,當遠期匯率小於即期匯率時,該外幣有遠期貼水 (Forward Discount)。代表本國貨幣有遠期升水。 外幣遠期貼水= <0

。代表本國貨幣有遠期升水。 外幣遠期貼水= <0.")

22

當本國利率大於外國利率時,外幣有遠期升水 (或說本國貨幣有遠期貼水),

不同期間的遠期匯率可以根據相同期間的兩國利率與即期匯率算出。 Fn( )=S( ) 當本國利率大於外國利率時,外幣有遠期升水 (或說本國貨幣有遠期貼水), 當本國利率小於外國利率時,外幣有遠期貼水 (或說本國貨幣有遠期升水)。

=S( ) 當本國利率大於外國利率時,外幣有遠期升水 (或說本國貨幣有遠期貼水), 當本國利率小於外國利率時,外幣有遠期貼水 (或說本國貨幣有遠期升水)。")

23

將遠期匯率以其全部數值表示者稱為 完全報價(Outright Quotation)

")

24

通常在路透社等即時外匯報價系統只顯示遠期匯率與即期匯率的價差,稱為遠期匯差(Forward Spread)。

Fn( )S( ) 例4:若即期匯率報價是買進NT32.49/$,賣出NT32.59/$,台北的三個月期的存款利率為1.25%,貸款利率是2.05%,紐約的三個月期存款利率為4.25%,貸款利率是4.75%,兩地存款利率差3%,貸款利率差2.7%。台北的三個月期買進遠期匯率=買進即期匯率(1+存款利率差 ) =NT32.49/$ (1+0.03/4) = NT /$。 三個月期賣出遠期匯率=賣出即期匯率(1+貸款利率差 ) =NT32.59/$ ( /4) = NT32.81/$。

S( ) 例4:若即期匯率報價是買進NT32.49/$,賣出NT32.59/$,台北的三個月期的存款利率為1.25%,貸款利率是2.05%,紐約的三個月期存款利率為4.25%,貸款利率是4.75%,兩地存款利率差3%,貸款利率差2.7%。台北的三個月期買進遠期匯率=買進即期匯率(1+存款利率差 ) =NT32.49/$ (1+0.03/4) = NT /$。 三個月期賣出遠期匯率=賣出即期匯率(1+貸款利率差 ) =NT32.59/$ ( /4) = NT32.81/$。")

25

換匯率 = 換匯率 = 利率差 將遠期匯率與即期匯率的差表示為換匯率(Swap Rate)

換匯率是遠期匯率與即期匯率的價差比率,也是國內外利率的差。 = 換匯率 = 利率差 買進換匯率=(買進遠期匯率買進即期匯率)/買進即期匯率 =(本國存款利率外國存款利率)(n/12) 賣出換匯率=(賣出遠期匯率賣出即期匯率)/賣出即期匯率 =(本國貸款利率外國貸款利率)(n/12)

/買進即期匯率 =(本國存款利率外國存款利率)(n/12) 賣出換匯率=(賣出遠期匯率賣出即期匯率)/賣出即期匯率 =(本國貸款利率外國貸款利率)(n/12)")

26

計算遠期匯差 買進遠期匯差 =買進遠期匯率買進即期匯率 =買進換匯率× 買進即期匯率 ≈ 利率差× 買進即期匯率

買進遠期匯差 =買進遠期匯率買進即期匯率 =買進換匯率× 買進即期匯率 ≈ 利率差× 買進即期匯率 賣出遠期匯差=賣出遠期匯率賣出即期匯率 = 賣出換匯率× 賣出即期匯率 ≈ 利率差× 賣出即期匯率

27

買進遠期匯率= 買進即期匯率×(1+ 買進換匯率) =S×(1+(F-S)/S)

賣出遠期匯率= 賣出即期匯率×(1+ 賣出換匯率) 買進遠期匯率= 買進即期匯率+ 買進遠期匯差=S+(F-S) 賣出遠期匯率= 賣出即期匯率+ 賣出遠期匯差

買進遠期匯率= 買進即期匯率+ 買進遠期匯差=S+(F-S) 賣出遠期匯率= 賣出即期匯率+ 賣出遠期匯差.")

28

例5:若即期匯率報價是買進NT32. 49/$,賣出NT32. 59/$,台北的三個月期的存款利率為1. 25%,貸款利率是2

買進遠期匯差等於兩地存款利率差3%乘以買進即期匯率= 3%(3/12) NT32.49/$= NT0.2437/$,或等於買進換匯率買進即期匯率= 0.75% NT32.49/$ = NT0.2437/$。 賣出的遠期匯差等於兩地的貸款利率差2.7%乘以賣出即期匯率= 2.7%(3/12) NT32.59/$= NT /$,或等於賣出換匯率賣出即期匯率= 0.675% NT32.59/$= NT /$。 請注意,買進換匯率的絕對值>賣出換匯率的絕對值。因為:買進遠期匯率=買進即期匯率(1+買進換匯率),另賣出遠期匯率=賣出即期匯率(1+賣出換匯率)。故買進遠期匯率會小於賣出遠期匯率。

NT32.49/$= NT0.2437/$,或等於買進換匯率買進即期匯率= 0.75% NT32.49/$ = NT0.2437/$。 賣出的遠期匯差等於兩地的貸款利率差2.7%乘以賣出即期匯率= 2.7%(3/12) NT32.59/$= NT /$,或等於賣出換匯率賣出即期匯率= 0.675% NT32.59/$= NT /$。 請注意,買進換匯率的絕對值>賣出換匯率的絕對值。因為:買進遠期匯率=買進即期匯率(1+買進換匯率),另賣出遠期匯率=賣出即期匯率(1+賣出換匯率)。故買進遠期匯率會小於賣出遠期匯率。")

29

例5 延續 買進遠期匯率=買進即期匯率(1+買進換匯率)=NT32.49/$(10.75%) =NT /$ 賣出遠期匯率=賣出即期匯率(1+賣出換匯率)=NT32.59/$(10.675%) =NT32.37/$ 買進遠期匯率=買進即期匯率+買進遠期匯差=NT32.49/$NT0.2437/$ =NT /$ 賣出遠期匯率=賣出即期匯率+賣出遠期匯差=NT32.59/$NT /$ =NT32.37/$

Similar presentations

及稅務問題 講師 : 蘇炳章 日期 : 92 年 8 月 12 日.>")

冷战时期美苏关系的演变.>")

交換的特性 交換市場概況.>")