Download presentation

Presentation is loading. Please wait.

0

內部控制制度

1

政府內部控制制度設計規範 內部控制制度共通性範例製作原則(100年4月19日函頒)

目的:研訂內部控制制度共通性作業範例。 適用範圍:「健全內部控制實施方案」所列各權責機關。 製作範圍:包括出納與財產管理、政風、主計、人事、公共建 設計畫編審、行政管考與社會發展計畫編審、科技 發展計畫編審及政府採購等共通性業務項目。 內部控制制度設計原則(行政院內部控制推動及督導小組第4次委員會 議審議通過) 目的:設計內部控制制度。 適用範圍:行政院所屬各機關(構)、學校。 設計範圍:包括各項業務構面,含個別性業務及共通 性業務項目。

目的:設計內部控制制度。 適用範圍:行政院所屬各機關(構)、學校。 設計範圍:包括各項業務構面,含個別性業務及共通 性業務項目。")

2

簡明有效且具彈性,並涵蓋各項業務構面之內部控制制度

基本概念 簡明有效且具彈性,並涵蓋各項業務構面之內部控制制度 衡酌因素: 業務繁簡 規模大小 人員多寡 考量原則: 成本效益 重要性 風險性 參考要素: 控制環境 風險評估 控制作業 資訊與溝通 監督

3

主要內容 各機關內部控制制度之設計,應包括下列文件,並得視管理需要自行 增列: 一、機關組織職掌及整體層級目標。

二、機關組織圖及作業層級目標。 三、機關分層負責明細表。 四、風險評估。 五、控制作業。 六、自行檢查之表件格式。 前項第三款文件,得以註明出處或建立來源連結之方式辦理;同 項第五款文件得併入作業流程中設計,並納為內部控制制度之附件。 各機關內部控制制度原則以A4直式橫書方式表達,其核定日期 應適當揭露,倘有更新,另加註最新修訂日期,其檔案可採紙本、電 子或其他方式儲存管理。另為便於查閱,應就其內容建立整體目錄索 引。

4

主要內容 得以註明出處或建立來源連結之方式辦理。 檔案可採紙本、電子或其他方式儲存管理,並建立整體目錄索引 ,以進行溝通。

機關組織職掌及整體層級目標 與控制環境要素相關 機關組織圖及作業層級目標 機關分層負責明細表 風險評估 與風險評估要素相關 控制作業 與控制作業要素相關 自行檢查之表件格式 與監督要素相關 資訊 得以註明出處或建立來源連結之方式辦理。 檔案可採紙本、電子或其他方式儲存管理,並建立整體目錄索引 ,以進行溝通。 得併入作業流程中設計,並納為內部控制制度之附件。

5

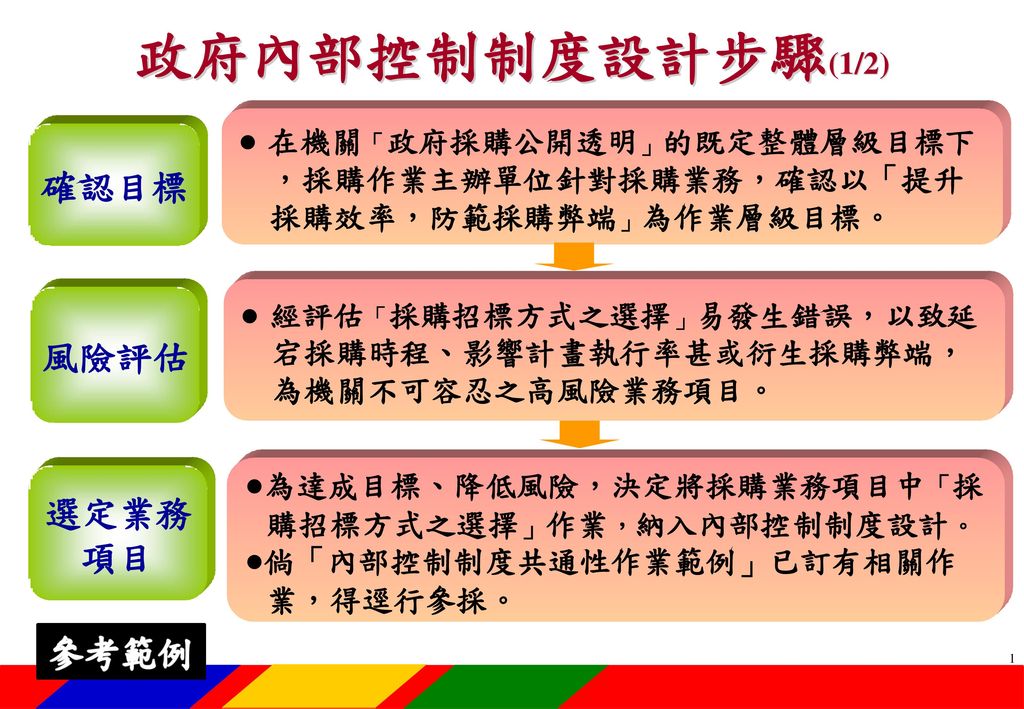

設計步驟 確認目標-依據既有整體層級確認作業層級目標 。 風險評估-參考行政院所屬各機關風險管理與危機處理作

業基準及作業手冊之觀念、方法評估風險。 選定業務項目-依據風險評估結果及審視該業務之重要性 ,決定應納入內部控制制度設計之業務項 目,共通性業務部分得參採共通性作業範 例辦理。 設計控制作業-針對選定業務項目,設計控制重點。 建立檢查機制-訂定自行檢查之表件格式並加以執行。

6

設計步驟 確認目標 各機關依設立目的、願景、策略及施政目標等既有整體層級目標,透過內部各單位組織架構,確認以作業類別或作業項目為基礎之作業層級目標。 各機關應每年定期或不定期檢視既有整體層級目標與作業層級目標之一致性。

7

設計步驟 風險評估 各機關得參考行政院所屬各機關風險管理與危機處理作業基準及作業手冊之觀念、方法,辨識整體層級與作業層級目標不能達成之內、外在因素,分析影響程度及發生之可能性。 各機關進行風險評估時,得參考以往經驗或現行作業缺失,透過量化或非量化之分析方式,決定風險之等級。 各機關應綜合考量風險評估結果及風險容忍度,就不可容忍之風險,研議及採取適當回應措施,如決定採設計控制作業之回應方式,應及時設計之,以降低該風險程度。對於可容忍之風險,應監督並定期檢討,以確定該等風險仍維持可容忍之程度。

8

設計步驟 風險辨識 風險分析 風險評量 風 險 評 估

9

設計步驟 選定業務項目 各機關設計內部控制制度時,應涵蓋內部各單位之業務,並審視各該業務之重要性及風險性,決定納入內部控制制度之業務項目,其中有關出納與財產管理、政風、主計、人事、公共建設計畫編審、行政管考與社會發展計畫編審、科技發展計畫編審及政府採購等共通性業務項目,得參採財政部、法務部、行政院主計處、行政院人事行政局、行政院經濟建設委員會、行政院研究發展考核委員會、行政院國家科學委員會及行政院公共工程委員會所訂共通性作業範例辦理。

10

設計步驟 選定業務項目 政府採購 公告金額採購 公務 基金 經濟 同質採購 異質採購 未達公告金額 採購 小額採購 主計 預算 3、預算執行

2、預算審議 1、預算編製 基金 統計 3、資料編布 2、資料管理 1、資料收集 經濟 業務項目 作業類別 作業項目 政府採購 公告金額採購 同質採購 3、開標審標 2、採購監辦 1、底價訂定 異質採購 未達公告金額 採購 小額採購 3、驗收 2、採購方式 1、確認採購需求

11

設計步驟 設計控制作業 各機關應針對選定業務項目,由內部各單位對其承辦作業流程,視業務性質需要,設計控制重點,包括核准、驗證、調節、覆核、定期盤點、紀錄核對、職能分工、實體控制及計畫、預算或前期績效之分析比較等程序。 各機關應針對已發生內部控制設計缺失之業務項目,立即修正應有之控制重點。

12

設計控制作業 比較實際績效與預算及前期績效。 比較財務與非財務資訊。 考核職能或作業績效。

績效考核 比較實際績效與預算及前期績效。 比較財務與非財務資訊。 考核職能或作業績效。 職能分工 交易之授權核准、記錄及資產保管,分由不同人員負責。 驗證核對 一般控制,如控管資訊系統修改權限、網路安全。 應用控制,如驗證、調節、覆核及核對。 實體控制 維護資產實體安全。 授權存取資料檔案。 定期盤點並與紀錄比較。 各機關應針對已發生內部控制設計缺失之業務項目,立即修正應有之控制重點

13

設計步驟 設計控制作業-控制重點簡介 職能分工: 重點在「分工」,主要目的在預防與及時發 常見的職能分工控制如下:

現在執行所分派職務時產生之錯誤或舞弊行為, 是一項基本而且重要的控制活動。 常見的職能分工控制如下: 1、資產保管人員與會計人員分開。 2、交易授權與資產的保管分開。 3、營運責任與資料處理責任分開。 4、系統分析師、程式設計師不能兼辦資料輸入或 電腦操作。 5、張貼網頁與查核網頁人員分開。

14

設計步驟 設計控制作業-控制重點簡介 與計畫、預算或前期績效之分析比較: 通常與覆核相結合,主要運用在高階主管對

於機關內部各單位計畫與預算之管控,因為計畫 和預算本身即可作為衡量標準,因此所採取的補 救動作與追蹤措施,即為一種控制作業。 常見與計畫、預算或前期績效之分析比較控制: 1、比較本期與上期計畫及預算資訊。 2、比較財務資訊與非財務資訊。 3、比較計畫、預算間之關係。

15

設計步驟 設計控制作業-控制重點簡介 驗證及紀錄核對:

驗證本身為一種證實的動作,將事項有關資訊加以紀錄核對,並加以驗證,即為一種控制作業,適當的憑證及紀錄係達成健全內部控制實施方案「提供可靠資訊」目標的基礎。 常見的驗證及紀錄核對控制如下: 1、對收入事項的驗證及紀錄核對。 2、對支出事項的驗證及紀錄核對。 3、對非財務事項的驗證及紀錄核對。 4、車輛使用紀錄查核。

16

設計步驟 設計控制作業-控制重點簡介 實體控制及定期盤點:

實體控制主要係保護不動產、動產、有價證券、現金等,及已印妥但未使用之重要表單及其他重要紀錄的安全設施與防衛方法,定期盤點亦能達成保護上開資產的目標。 常見的實體控制及定期盤點控制如下: 1、存入銀行、保險箱或雇用警衛看守。 2、藉由抵押權或其他權利設定以確保債權。 3、定期對現金及固定資產進行盤點及抽查。

17

設計步驟 建立檢查機制 各機關內部各單位應至少就其控制作業設計及執行之有效性,每年自行檢查一次,遇有特殊情形,得隨時辦理,並作成紀錄建檔備供主管機關訪查及督導,其格式可參採「內部控制制度共通性作業範例製作原則」所定自行檢查表辦理。 自行檢查應敘明結論,有重大缺失應敘明改善措施,並同時檢視內部控制制度。

18

設計限制及彈性措施 設計限制 彈性措施 各機關內部控制制度之設計,因考量成本效益,僅能合理促使內部控制目標之達成,無法提供絕對保證。

各機關如已建置有效之內部控制程序文件,得視為內部控制制度的一部分。

19

內部控制五大要素 風險評估 控制環境 達成 目標 確認機關目標 控制作業 監督 資訊與溝通

22

內部控制能形諸文字,並作成書面文件的部分。

辨別設計範圍 政府治理 風險管理 內部控制 剛性內部控制 內部控制能形諸文字,並作成書面文件的部分。 資料來源:馬秀如教授講義

23

結 語 控制作業非作業流程 內部控制制度同時兼顧興利及防弊

結 語 控制作業非作業流程 控制作業可整合至作業流程中,以幫助各機關業務活動達成其目標,惟控制作業與作業流程(如SOP)並不相同,在設計內部控制制度前應先釐清兩者差異。 內部控制制度同時兼顧興利及防弊 各機關內部控制制度除減少錯誤或舞弊之情事外,針對既有之控制作業,如有設置過多以致影響機關運作效能的情事,亦可透過自行檢查機制加以檢討修正,以提高機關業務效能。

並不相同,在設計內部控制制度前應先釐清兩者差異。 內部控制制度同時兼顧興利及防弊. 各機關內部控制制度除減少錯誤或舞弊之情事外,針對既有之控制作業,如有設置過多以致影響機關運作效能的情事,亦可透過自行檢查機制加以檢討修正,以提高機關業務效能。")

Similar presentations

□ 2.屋脊裝飾物審議 □ 3.裝飾柱/裝飾版審議>")