Download presentation

Presentation is loading. Please wait.

1

短期償債能力分析 學習重點 壹、短期償債能力之意義 貳、短期償債能力分析 參、短期償債能力分析之應用

2

短期償債能力之意義 流動資產、流動負債與營業週期 短期償債能力的指標:流動比率、速動比率、存貨信賴度、營運資金、現金比率

學習重點 短期償債能力之意義 流動資產、流動負債與營業週期 短期償債能力的指標:流動比率、速動比率、存貨信賴度、營運資金、現金比率

3

壹、短期償債能力之意義 支付長期債務利息與本金的能力,即為長期償債能力;支付短期債務利息與本金的能力,即為短期償債能力。

短期償債能力的衡量著重在流動資產與流動負債的相對關係,以及營業活動產生之現金流量。

4

係指現金或其他預期在一年或一營業週期內變現或耗用之資產。

流動資產 係指現金或其他預期在一年或一營業週期內變現或耗用之資產。 流動負債 係指預期在一年或一營業週期內動用流動資產或產生新的流動負債償還之負債。

5

貳、短期償債能力分析 由於短期債權人債權即將到期,比較關切企業的短期償債能力,因而短期流動性的評估常為短期債權人所採用。

在評估短期償債能力前,首先須注意有關流動資產與流動負債是否已正確分類。

6

流動資產 流動資產(Current Assets)依其流動性大小順序排列,包括現金及約當現金、有價證券、應收款項、存貨及預付款項等。 現金及約當現金 現金係指可充為交易之媒介;銀行可接受它為存款而債權人可接受它為支付款項。 補償性存款依法受有限制時,在財務報表中需分開列示;否則亦應於報表附註中揭露。

7

商業本票 國庫券 約當現金(Cash Equivalents)主要是短期(投資日起三個月內到期)的貨幣工具,如:

等,這些雖然不是現金,但短期內即可變現,所以在報表上通常與現金合併列示。 商業本票 國庫券

8

持有至到期日之證券投資。 交易目的之證券投資。 備供出售之證券投資。 有價證券

指短期投資之股票、債券及商業本票等,有活潑之交易市場,並可隨時變現而不影響企業之正常營運者。 有價證券投資分為下列三類: 持有至到期日之證券投資。 交易目的之證券投資。 備供出售之證券投資。

9

交易目的之證券投資應以公平價值評價,未實現持有損益列入當期損益計算。

備供出售之證券投資應按公平價值評價,惟未實現之持有損益則列入股東權益項下。

10

應收帳款與應收票據 企業通常對未來現金之流入有諸多請求權,這些請求權在財務報表上可劃分為應收帳款及應收票據。 應收帳款 壞帳之估計方法可分為,銷貨百分比法及應收帳款餘額百分比法。「銷貨百分比法」又稱損益表法,係按照過去實際發生之壞帳與銷貨之關係,估計本期之壞帳費用。 「應收帳款餘額百分比法」又稱資產負債表法,係按過去應收帳款餘額與該餘額實際發生壞帳之關係,以估計期末應有之備抵壞帳餘額。

11

應收票據通常可分為由營業活動而取得的應收票據及由非營業活動而取得的應收票據兩種,在財務報表上應該分開列示。

應收票據向銀行貼現時,銀行享有追索權,亦即發票人或付款人到期如果拒付時,公司有償還銀行之義務,故在貼現日至到期日期間,貼現票據為公司之或有負債。

12

存貨係指向外購入之商品存貨,擬於正常營業過程中,經加工後出售或直接出售者,或為商品生產或勞務提供過程中消耗之物料。

流動負債(Current Liabilities)係指將於一年或一營業週期內以流動資產或流動負債償還之負債,此定義將兩種將於下年度或下一營業週期內到期的負債排除於流動負債之外,一為已提撥償債基金之一年內到期的長債負債;另一為短期負債將轉為長期負債(即再融資)或轉作資本者。 流動負債

係指將於一年或一營業週期內以流動資產或流動負債償還之負債,此定義將兩種將於下年度或下一營業週期內到期的負債排除於流動負債之外,一為已提撥償債基金之一年內到期的長債負債;另一為短期負債將轉為長期負債(即再融資)或轉作資本者。 流動負債.")

13

理論上所有負債不論長期或短期,均應以現值評價,然實務上流動負債均按面值或到期值評價。

因營業活動所產生之債權債務,其期限不超過一年者,不必計算現值入帳。 營業週期(Operating Cycle)係指投入現金購買原料、人工等之後製成產品,出售變成應收帳款,再經收帳後又回到現金,其平均所需的時間,亦即自投入現金從事營業到收回現金所需的期間。 營業週期

係指投入現金購買原料、人工等之後製成產品,出售變成應收帳款,再經收帳後又回到現金,其平均所需的時間,亦即自投入現金從事營業到收回現金所需的期間。 營業週期.")

14

短期償債能力之指標 流動比率 營運資金 速動比率 (酸性測驗比率) 現金比率 存貨信賴度

現金比率 存貨信賴度")

15

流動比率 流動比率(Current Ratio)是指在資產負債表日每$1的流動負債,有多少元的流動資產可以作為償還的保障。

是指在資產負債表日每$1的流動負債,有多少元的流動資產可以作為償還的保障。")

16

速動比率(酸性測驗比率) 企業為衡量其立即償債能力,則必須以速動比率(Quick Ratio)測試之。在計算速動比率時,須將存貨從流動資產中剔除,亦即,在資產負債表上排列在存貨之後流動性較差的資產所構成的資產項目皆須剔除。

企業為衡量其立即償債能力,則必須以速動比率(Quick Ratio)測試之。在計算速動比率時,須將存貨從流動資產中剔除,亦即,在資產負債表上排列在存貨之後流動性較差的資產所構成的資產項目皆須剔除。")

17

試題觀摩 如某公司的流動比率高,但速動比率比流動比率低很多,則下列敘述何者正確? (A)公司的現金比率相當高 (B)公司有很大的應收帳款部位

(C)公司的短期償債能力不錯 (D)公司的存貨及預付款過高 ……………(D)

公司的短期償債能力不錯. (D)公司的存貨及預付款過高. ……………(D)")

18

試題觀摩 A 公司之流動比率為 2 ,速動比率為 1 ,則當公司以現金償付應付帳款時: (A) 速動比率下降 (B) 流動比率下降

(C) 流動比率不變 (D) 速動比率不變 ……………(D)

流動比率不變. (D) 速動比率不變. ……………(D)")

19

試題觀摩 若某公司的流動比率上升,但速動比率下降,該公司可能有下列那一問題? (A) 存貨大量積壓 (B) 應收帳款週轉不靈

(C) 現金與約當現金過少 (D) 應付帳款成長太快 ……………(A)

現金與約當現金過少. (D) 應付帳款成長太快. ……………(A)")

20

試題觀摩 已知一公司之總流動負債為500萬元,總流動資產為800萬元,存貨為200萬元,則其速動比率為: (A)0.4 (B)1.2

(C)1.6 (D)2.0 ……………(B)

1.6. (D)2.0. ……………(B)")

21

試題觀摩 怡君公司流動比率為4,速動比率為2.4,若期末存貨為$240,000,期初存貨為$200,000,本期進貨為$1,600,000,本期支付供應商現金$1,520,000,則流動負債總額為:(假設預付費用為0) (A)$190,000 (B)$150,000 (C)$140,000 (D)$100,000 ……………(B)

$190,000. (B)$150,000. (C)$140,000. (D)$100,000. ……………(B)")

22

存貨信賴度 當速動比率小於1時,應再檢視存貨信賴度,以測度存貨償付流動負債債權人之能力,存貨信賴度應小於1。

23

營運資金(Working Capital)係指流動資產超過流動負債的部分。凡交易的發生使營運資金增加,即為營運資金的流入(來源);而交易的發生使營運資金減少,即為營運資金的流出(去路)。

係指流動資產超過流動負債的部分。凡交易的發生使營運資金增加,即為營運資金的流入(來源);而交易的發生使營運資金減少,即為營運資金的流出(去路)。")

24

試題觀摩 下列敘述何者正確? (A)流動資產科目間之增減變化,對營運資金與流動比率均無影響 (B)存貨高估將使酸性測驗比率提高

(C)獲利能力強之企業,償債能力亦必定良好 (D)由淨值之成長可看出企業之穩定力 ……………(A)

獲利能力強之企業,償債能力亦必定良好. (D)由淨值之成長可看出企業之穩定力. ……………(A)")

25

現金比率 現金比率(Cash Ratio)的高低,可以表示企業現金在流動資產中所占比率的大小,可以預測企業的變現損失風險及變現所需的時間。

的高低,可以表示企業現金在流動資產中所占比率的大小,可以預測企業的變現損失風險及變現所需的時間。")

26

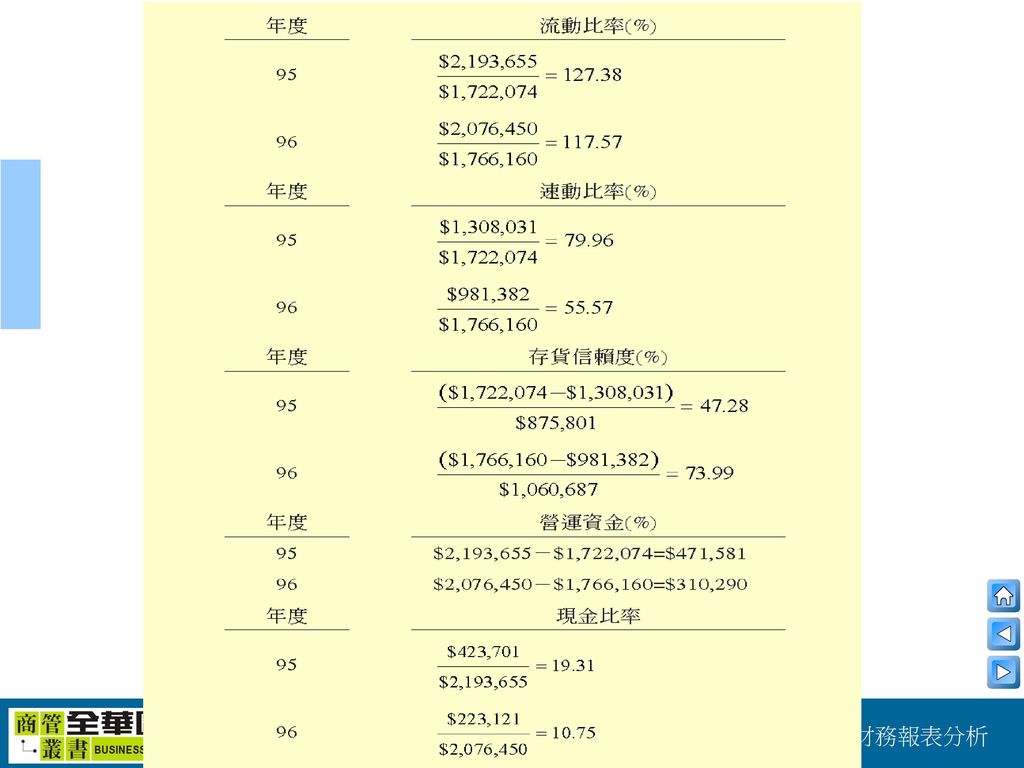

參、短期償債能力分析之應用 比率分析 星科技公司財務報表金額(單位仟元),其九十五年、九十六年度之短期償債能力之各項比率列示如下:

九十六年度流動資產比九十五年度流動資產減少$117,205,000(–5.34%),且九十六年度流動負債又比九十五年度流動負債增加$44,086,000(+2.56%),以致九十六年度的流動比率、速動比率呈現下滑趨勢,以及營運資金也呈現下滑。

,且九十六年度流動負債又比九十五年度流動負債增加$44,086,000(+2.56%),以致九十六年度的流動比率、速動比率呈現下滑趨勢,以及營運資金也呈現下滑。")

28

由三星科技公司之財務報表附註中得知其短期借款名細如下:

96年度及95年度之借款利率區間分別為 截至 及 止,借款到期日分別為 1.8%~2.70%及1.6%~2.67% ~ 及 ~

29

應付短期票券明細: 應付短期票券則為自貨幣市場獲取資金,而委託金融機構發行之短期票券。 應付短期票券通常按現值評價(應付短期票券折價應列為應付短期票券之減項,隨時間經過轉列利息費用)。

。")

30

比較財務報表的分析方法,通常只取兩年資料作為分析之用。

比較財務報表分析 比較財務報表的分析方法,通常只取兩年資料作為分析之用。 由各個年度財務報表的相互比較,不但可以獲知一個企業財務狀況及獲利能力的消長,而且亦可瞭解企業績效的變動。

31

趨勢分析 趨勢分析是橫向分析的一種形式,是企業成長或衰退的重要指標。 趨勢分析可經由選定一個基期後,將該期金額設為100%來計算,之後各年金額則以基期的百分比表達。

32

表3-4 三星科技公司短期融資管理情況(單位仟元)

表3-4 三星科技公司短期融資管理情況(單位仟元)

")

Similar presentations

經過一年,到了 02/12/31 營業時間結束後 發現現金帳戶有 800 萬元。>")