Download presentation

1

大陸保險市場分析

2

一.大陸產險公司組織發展 1.1979年人保公司恢復產險業務 2.1986年新疆兵團保險公司成立 3.1988年股份制的平安保險公司成立

4.1994年區域性天安產保險公司成立 5.1992年美亞保險公司成立 6.1998年中國保險監督管理委員會成立 7.至2005年底主要公司人保、太保與平保占總保費收入的72.57%

3

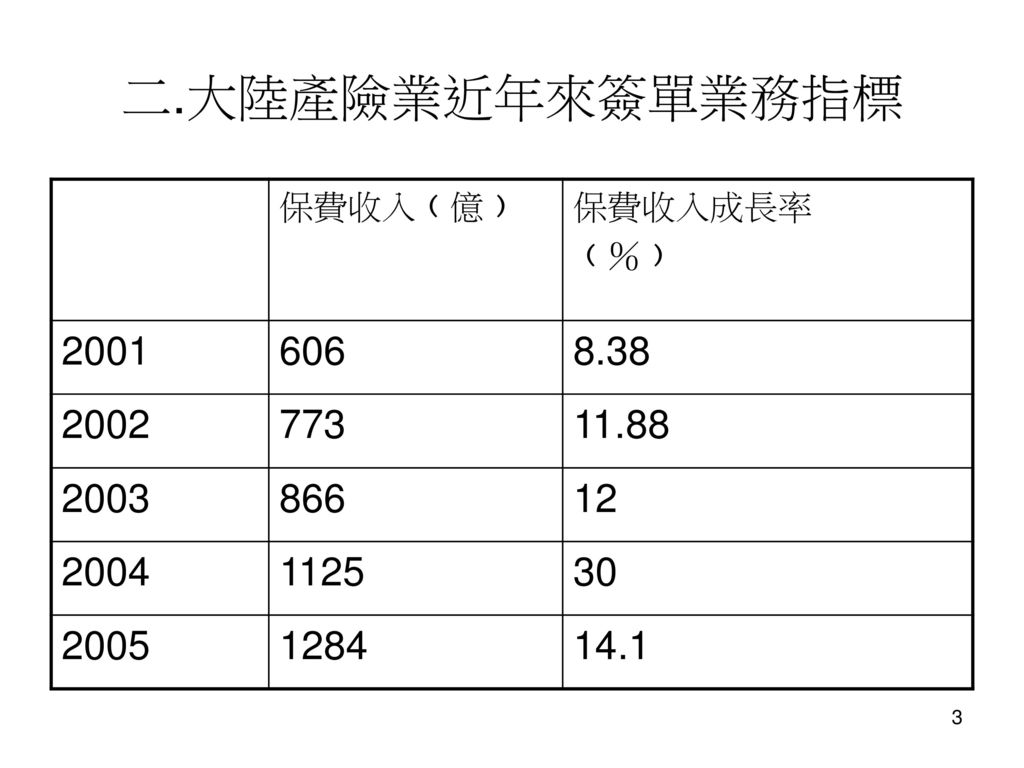

二.大陸產險業近年來簽單業務指標 保費收入﹙億﹚ 保費收入成長率 ﹙%﹚ 2001 606 8.38 2002 773 11.88 2003 866 12 2004 1125 30 2005 1284 14.1

4

三.大陸產險業2005年各險種保費結構 保費收入﹙億﹚ 占有率﹙%﹚ 機動車輛險 857.52 69.61 企財險 149.87 12.16

貨物險 51.71 4.19 責任險 45.44 3.68 農業險 7.11 0.57 其他產險 120.26 9.79

5

四.大陸產險業2005年保費獲利率 -0.73以下﹙承保損失﹚ 12 -0.72~0 ﹙承保損失﹚ 5 0.01~0.15 11

承保利潤/自留保費 產險公司家數 -0.73以下﹙承保損失﹚ 12 -0.72~0 ﹙承保損失﹚ 5 0.01~0.15 11 0.16以上

6

五.大陸產險業2005年承保能量 自留保費/ 業主權益 產險公司家數 0.8以下 21 0.8-3 3 3.01-5 6 5.01以上

7

六.大陸產險業2005年再保分出率 再保費支出/總保費﹙%﹚ 產險公司家數 31以下 21 32-49 6 50-62 3 63以上

8

七.產險業持續增長主因 1國民經濟平穩增長︰ 2005年國內生產總值較同期增長9.9%,推動產險業整體成長

2汽車產業的持續成長:2005年國內汽車產量較同期增長12.56%,帶動車險保費成長 3體制改革的不斷深化︰保監會不斷深化保險經營体制的改革。2005年深化車險管理制度、強化公共意外責任險、醫療責任險等責任險投保。

9

七.產險業持續增長主因 4保險經營水準逐步提高:﹙1﹚建設資訊系統,加強對核保與理賠的監控﹙2﹚推行分險種核算,加強對各險種經營情況的監控﹙3﹚重視數據管理與精算,產品定價遵循市場規律﹙4﹚完善績效考核制度,資源聚焦於高效益險種﹙5﹚開發新產品與提升服務品質,增長保險需求。

10

八.大陸再保險的現狀與問題 再保供需失衡: 1就再保需求而言:保費與保額連續多年大幅增長,直接增大對再險需求。源由有

﹙1﹚經濟與工商迅速發展,使巨額保險標的愈來愈多,保額也愈來愈高。 ﹙2﹚頻繁的自然災害增大對再保需求。 2就再保供給而言:再保市場規模小,承受風險特別是巨災風險的能力有限。

11

八.大陸再保險的現狀與問題 產險公司自留風險過大: 由產險公司自留比率,可見自留風險過大

即普遍存在超額自留現象。有些公司發展洪水險與地震險卻無完整的損失估算。此外,80%至90%的洪水與風暴累積在國內,未向國際市場分保。

12

八.大陸再保險的現狀與問題 再保市場主體不健全:

2002年慕尼黑再保公司與瑞士再保或獲准設立分公司以前,只有一家中國再保公司,法定分保規定和壟斷市場相結合,使市場缺乏競爭力,商業再保險市場難以發展。另方面,也使中國再保公司安於現狀缺乏競爭力。此外,亦缺乏合適的再保經紀人,不利於再保市場的健全發展。

13

八.大陸再保險的現狀與問題 再保監理不成熟︰

目前再保監理內容,無論是再保機構的準入與退出,還是清償能力與財務狀況的監理,都明顯不足。此外。缺乏足夠的監理人才,也是再保監理面臨的一項問題。 附註:本單元主要資料來源為2001~2005年中國保險年鑑

14

九.大陸產險主要問題分析 1惡性承保競標 2追求業務發展規模,忽略經濟效益提高 3精算意識差,保險成本逐年增大 4業務結構失衡

5很多保單條款與費率不符合國際再保人要求 6其他

15

大陸產險市場分析問題研討 大陸產險業簽單業務之近況 大陸產險公司各險種保費結構與影響 大陸產險公司的承保利潤變化與原因

大陸產險公司的承保能量變化與改善 大陸產險公司的承保能量變化與原因 大陸產險業持續增長主因 大陸再保險的現狀與問題 分析大陸產險業低價競爭之原因與影響及改善方法

>")