Download presentation

Presentation is loading. Please wait.

1

桃園市楊梅地政事務所 105年重新規定地價暨公告土地現值 調整作業說明會簡報

時間:104年10月12日(星期一)早上10時 地點:本所4樓會議室 報告單位:桃園市楊梅地政事務所 1 1 1

早上10時 地點:本所4樓會議室 報告單位:桃園市楊梅地政事務所")

2

報告大綱 一、本所轄區土地筆數、面積簡介 二、調整作業說明會目的 三、調整作業法令依據、作業程序 四、公告地價與公告土地現值 五、調整作業情形 六、調整作業原則 七、實價登錄 八、市價徵收 九、結語 本所便民服務措施 1 2 2

3

一、本所轄區土地筆數 、面積簡介(1/3) 資料取得日:104年9月25日 1 3 3

資料取得日:104年9月25日 1 3 3")

4

一、本所轄區土地筆數 、面積簡介(2/3) 1 4 4

1 4 4")

5

一、本所轄區土地筆數 、面積簡介(3/3) 1 5 5

1 5 5")

6

二、調整作業說明會目的 政府舉辦重新規定地價暨公告土地現值調 整作業說明會之目的,係將地政機關有關地價 調查、區段劃分、地價估計等相關作業流程, 透過公開說明的方式,使民眾能夠瞭解政府機 關訂定地價的作業情形,同時也藉這個機會加 強地價法令之宣導,並廣泛聽取與會貴賓寶貴 意見,適時、適度修正調整方向,以減少人為 疏誤。 1 6 6

7

三、調整作業法令依據、作業程序(1/2) (一)平均地權條例及其施行細則,地價調查估計 規則及其作業規定等。 (二)「地價及標準地價評議委員會組織規程」及 其作業規範。 (三)桃園縣政府行政規則彙編(地價類繼續適用) 1 7 7

8

三、調整作業法令依據、作業程序(2/2) 公告土地現值(公告地價)作業程序 30日內申報地價(公告地價) 1月1日公告土地現值(公告地價)

提送地價評議委員會評議 1月1日公告土地現值(公告地價) 調查買賣或收益實例 地價區段範圍檢討 估計區段地價 舉辦地價調整說明會 1 8 8

調查買賣或收益實例. 地價區段範圍檢討. 估計區段地價. 舉辦地價調整說明會")

9

四、公告地價與公告土地現值(1/5) 我國實施平均地權之初,係採公告 地價與公告土地現值兩價合一制度,但 因公告地價與公告土地現值之目的及作 用均不相同,政府為謀求改進之道,中 央乃於79年修訂平均地權條例,並自80 年起改採兩價分離制度,讓公告地價及 公告土地現值各自發揮其功用,茲將公 告地價與公告土地現值之意義及作用略 述如下: 1 9 9

10

四、公告地價與公告土地現值(2/4) (一)、公告地價之意義及作用 1、意義 2、作用

公告地價係指依平均地權條例第14條至第16條及同條例施行 細則第64條規定,每3年重新規定地價1次(但必要時得延長之), 並公告每宗土地之公告地價,供土地所有權人申報地價後,據以 辦理照價徵稅、照價收買及漲價歸公之用,此即為規定地價或重 新規定地價。 2、作用 (1)作為土地所有權人申報地價之參考,依據申報後之地價課徵地 價稅。 (2)作為出租基地計算租金之參考。第1次規定地價之土地,同時 作為將來土地移轉時課徴土地增值稅計算漲價總數額之原地價。 1 10 10

, 並公告每宗土地之公告地價,供土地所有權人申報地價後,據以 辦理照價徵稅、照價收買及漲價歸公之用,此即為規定地價或重 新規定地價。 2、作用. (1)作為土地所有權人申報地價之參考,依據申報後之地價課徵地 價稅。 (2)作為出租基地計算租金之參考。第1次規定地價之土地,同時 作為將來土地移轉時課徴土地增值稅計算漲價總數額之原地價。")

11

四、公告地價與公告土地現值(3/4) (二)、公告土地現值之意義及作用 1、意義 2、作用

係指直轄市或縣(市)政府依平均地權條例第46條規定,對於轄區內 之土地,應經常調查其地價動態,繪製地價區段圖並估計區段地價後, 提經地價評議委員會評定,據以編製土地現值表於每年1月1日公告之 謂。 2、作用 (1)作為土地移轉及設定典權時,申報土地移轉現值之參考。 (2)作為課徵土地增值稅時,主管機關審核土地移轉現值之依據。 (3)作為照價收買時,給付地價之標準。 (4)作為公有土地有撥用時,計算地價之標準。 (5)作為終止耕地三七五租約給與承租人地價補償之計算標準。 (6)作為課徵遺產稅、贈與稅時計算遺產及贈與財產價值之標準。 (7)作為公有地出售價格之計算加成標準。 (8)供金融機構辦理土地抵押放款及民營公司辦理資產重估之參考。 (9)其他(如領取老農津貼、老人年金、中低收入戶之財產價值認定標準。 1 11 11

政府依平均地權條例第46條規定,對於轄區內. 之土地,應經常調查其地價動態,繪製地價區段圖並估計區段地價後, 提經地價評議委員會評定,據以編製土地現值表於每年1月1日公告之. 謂。 2、作用. (1)作為土地移轉及設定典權時,申報土地移轉現值之參考。 (2)作為課徵土地增值稅時,主管機關審核土地移轉現值之依據。 (3)作為照價收買時,給付地價之標準。 (4)作為公有土地有撥用時,計算地價之標準。 (5)作為終止耕地三七五租約給與承租人地價補償之計算標準。 (6)作為課徵遺產稅、贈與稅時計算遺產及贈與財產價值之標準。 (7)作為公有地出售價格之計算加成標準。 (8)供金融機構辦理土地抵押放款及民營公司辦理資產重估之參考。 (9)其他(如領取老農津貼、老人年金、中低收入戶之財產價值認定標準。")

12

四、公告地價與公告土地現值(4/4) (三)、公告地價與申報地價之異同

公告地價與申報地價在意義與用途上均為 不相同,公告地價僅作為土地所有權人申報地 價之依據,申報地價期限為30日,30日後公告 地價即為歷史資料,且公告地價亦未隨日後土 地標示變更而改算其價額,又公告地價逾申報 地價期限後,並無法定適用之情事。 1 12 12

13

(三)、104年公告土地現值佔擬評現值(市價)百分比及 102年公告地價佔擬評現值(市價)百分比

五、調整作業情形(3/4) (三)、104年公告土地現值佔擬評現值(市價)百分比及 年公告地價佔擬評現值(市價)百分比 1 13 13

(三)、104年公告土地現值佔擬評現值(市價)百分比及 102年公告地價佔擬評現值(市價)百分比")

14

五、調整作業情形(4/4) (四)、最近一年地價動態及影響地價因素 1 14 一、供過於求之地區=>

四、永福市地重劃區=>五楊高架通車之預期效應;西楊梅重劃區=>楊梅 火車站前後站地下道通車之預期效應 1 14 14

15

六、調整作業原則 (一)依地價實例調查及推估達到確實反應市場合理交 易價格,105年公告土地現值調整依104年市價之合 理比例訂定。 (二)將轄區內各使用分區用地全面進行地價總檢討, 如有不平衡或不合理者做合理之調整。 (三)公共設施完竣地區之土地,地價應做適度合理的 調整。 (四)公共設施保留地,應依平均地權條例及其施行細 則,地價調查估計規則等有關規定辦理。 (五)都市計畫有附帶條件開發(市地重劃或區段徵收) 之地區,地價應合理訂定(與同使用分區未附條件 開發之土地應有所適當之區分),並與毗鄰土地地 價保持均衡。 1 15 15

依地價實例調查及推估達到確實反應市場合理交 易價格,105年公告土地現值調整依104年市價之合 理比例訂定。 (二)將轄區內各使用分區用地全面進行地價總檢討, 如有不平衡或不合理者做合理之調整。 (三)公共設施完竣地區之土地,地價應做適度合理的 調整。 (四)公共設施保留地,應依平均地權條例及其施行細 則,地價調查估計規則等有關規定辦理。 (五)都市計畫有附帶條件開發(市地重劃或區段徵收) 之地區,地價應合理訂定(與同使用分區未附條件 開發之土地應有所適當之區分),並與毗鄰土地地 價保持均衡。")

16

七、實價登錄(1/8) (一)法令依據: 平均地權條例第47條、地政士法第26條之1、不動產經紀 業管理條例第24條之1。

(一)法令依據: 平均地權條例第47條、地政士法第26條之1、不動產經紀 業管理條例第24條之1。 (二)用途: 為促進不動產交易資訊透明化,降低不動產資訊不對稱 情形,避免不當哄抬房價。 (三)施行日期: 內政部中華民國101年6月29日台內地字第 號令訂定發布 自中華民國101年8月1日施行。 1 16 16

法令依據: 平均地權條例第47條、地政士法第26條之1、不動產經紀 業管理條例第24條之1。 (二)用途: 為促進不動產交易資訊透明化,降低不動產資訊不對稱 情形,避免不當哄抬房價。 (三)施行日期: 內政部中華民國101年6月29日台內地字第 號令訂定發布. 自中華民國101年8月1日施行。")

17

七、實價登錄(2/8) (四)買賣案件申報程序 網路報送網址:http://clir.land.moi.gov.tw/cap/

填具申報書:權利人、地政士或經紀業,應於「買賣」案件辦 竣登記30日內,填具不動產交易實際資訊申報書,向各地政事 務所或使用電子憑證以網際網路方式申報登錄上傳資料。 至本所申報:申報人應列印申報聯2份簽名蓋章後持身分證明 文件至本所申報。(若以自然人憑證或工商憑證直接上網登錄 者直接上傳資料即可,免除至本所申報步驟) 裁罰:申報人逾期或申報不實者將處3-15萬元之裁罰,並按次 處罰至申報登錄為止。 詳細情形及相關書表內容請上內政部地政司-實價登錄專區 (http: // 或本所網站或洽本所地價課 ( #303)楊先生查詢。 1 17 17

裁罰:申報人逾期或申報不實者將處3-15萬元之裁罰,並按次 處罰至申報登錄為止。 詳細情形及相關書表內容請上內政部地政司-實價登錄專區 (http: // 或本所網站或洽本所地價課 ( #303)楊先生查詢。")

18

七、實價登錄(3/8) (五)本所實價登錄之加強宣導措施 1、案件於登記完成(案件異動完成)即以簡訊 通知其申報期限日

2、案件於登記完成待發狀時並夾附紙本通知 3、如已過20日而尚未申報,將打電話通知申報人 4、距離申報截止日剩餘天數7天,並電話通知未果時, 發文通知申報人儘速申報。 1 18 18

19

*已逾申報期限之買賣案件,仍須回原轄區地所辦理

七、實價登錄(4/8) (六)全國跨所申報實價登錄 1、跨所受理轄區 桃園市內各地政事務所於103年6月1日起可做實價登 錄跨所收件服務,於104年4月15日起全國各地政事務 所皆可做實價登錄跨所收件服務。 2、跨所受理種類 申報期限內的表單登錄、紙本送件之買賣、租賃及預 售屋案件。 3、實價登錄跨所流程 登錄收件(受理地所) 紙本歸檔(受理地所) 資料轉入(受理地所) 揭露事宜(轄區地所) 查核(轄區地所)。 *已逾申報期限之買賣案件,仍須回原轄區地所辦理 1 19 19

(六)全國跨所申報實價登錄. 1、跨所受理轄區. 桃園市內各地政事務所於103年6月1日起可做實價登. 錄跨所收件服務,於104年4月15日起全國各地政事務. 所皆可做實價登錄跨所收件服務。 2、跨所受理種類. 申報期限內的表單登錄、紙本送件之買賣、租賃及預. 售屋案件。 3、實價登錄跨所流程. 登錄收件(受理地所) 紙本歸檔(受理地所) 資料轉入(受理地所) 揭露事宜(轄區地所) 查核(轄區地所)。 *已逾申報期限之買賣案件,仍須回原轄區地所辦理")

20

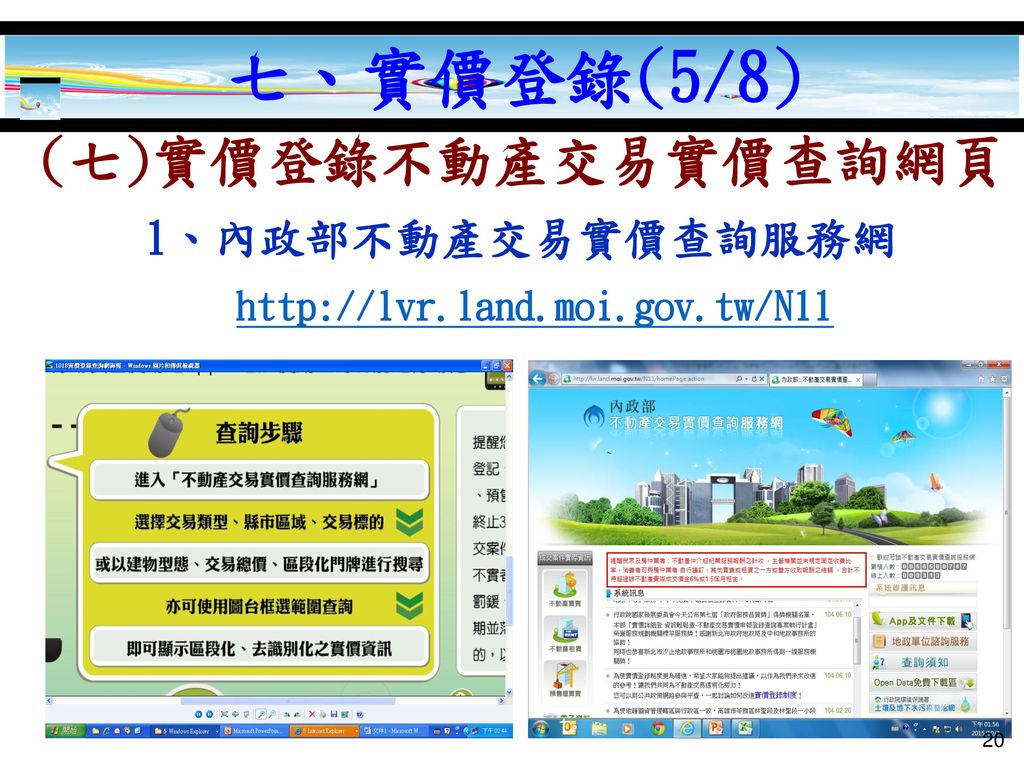

七、實價登錄(5/8) (七)實價登錄不動產交易實價查詢網頁 1、內政部不動產交易實價查詢服務網

1 20 20

21

七、實價登錄(6/8) 2、不動產資訊桃寶網 http://taobao.tycg.gov.tw/Home 功能說明

提供「不動產資訊查詢」、 「地政資料」 、 「成交價格查詢」 、 「交易物件查詢等查詢服務」。 1 21 21

22

七、實價登錄(7/8) 3、桃園市不動產交易e指通 http://e91plus.tycg.gov.tw/Index 功能說明: 重點區域:

進行定位及顯示範圍圖,並可查詢範圍內交易均價及交易熱度統計圖表。 交易熱區: 以行政區及交易期間進行建物型態及土地、使用分區的交易數統計比較。 交易均價: 以行政區及交易期間進行建物型態及土地、使用分區的交易均價統計比較。 實價登錄: 以行政區、交易期間、建物類型、交易坪數、交易屋齡、交易單價及總價等條 件,查詢實價登錄資料。 1 22 22

23

七、實價登錄(8/8) 地政士代理授權作業 地政士使用自然人憑證登入後,可透過此功能新增登 記助理員資料,助理員便可使用自己的自然人憑證

替地政士申報案件,助理員不可辦理已申報案件之更 正、撤銷(如需辦理已申報案件之更正、撤銷,需由地 政士親自辦理)。 1 23 23

。")

24

八、市價徵收(1/3) (一)、法令依據 土地徵收條例第30條 (二)、主要用途:徵收土地法定補償依據

被徵收之土地,應按照徵收當期之市價補償其地價。在都市計 畫區內之公共設施保留地,應按毗鄰非公共設施保留地之平均 市價補償其地價。 前項市價,由直轄市、縣(市)主管機關提交地價評議委員會 評定之。 各直轄市、縣(市)主管機關應經常調查轄區地價動態,每六 個月提交地價評議委員會評定被徵收土地市價變動幅度,作為 調整徵收補償地價之依 據。 前三項查估市價之地價調查估計程序、方法及應遵行事項等 辦法,由中央主管機關定之。 (二)、主要用途:徵收土地法定補償依據 (三)、施行日期:行政院101年7月20日院臺建字第 號 令定自101年9月1日施行 1 24 24

主管機關提交地價評議委員會 評定之。 各直轄市、縣(市)主管機關應經常調查轄區地價動態,每六 個月提交地價評議委員會評定被徵收土地市價變動幅度,作為 調整徵收補償地價之依 據。 前三項查估市價之地價調查估計程序、方法及應遵行事項等 辦法,由中央主管機關定之。 (二)、主要用途:徵收土地法定補償依據. (三)、施行日期:行政院101年7月20日院臺建字第 號. 令定自101年9月1日施行")

25

八、市價徵收(2/3) 市價徵收查估流程(土地徵收補償市價查估辦法:) 1、調查買賣或收益實例 2、劃分或修正地價區段

3、估計實例土地正常單價 4、選取比準地及查估比準地地價 5、估計預定徵收土地宗地單位市價 6、提交地價評議委員會評定 7、徵收補償市價 1 25 25

26

八、市價徵收(3/3) 1 26 26 26

")

27

九、結語 規定地價為實施平均地權政策之重要基礎 工作,其中公告土地現值和公告地價之訂定, 更直接關係到民眾財產權益及政府財政收入。

規定地價為實施平均地權政策之重要基礎 工作,其中公告土地現值和公告地價之訂定, 更直接關係到民眾財產權益及政府財政收入。 因此,如何在保障民眾財產權益及挹注政 府財政收入兩者間取得平衡,也是每年召開說 明會之目的。 1 27 27

28

稅賦減免申請 (1)本所轄區土地,如有合乎自用住宅申請 條件者,請於每年 9月22日以前持有關 證明向桃園市政府地方稅務局楊梅分局申請 稅賦減免。 (2)與農業經營不可分離之使用者,可依土 地稅法第22條暨土地稅法施行細則第24 條等有關規定申請稅賦減免。 (3)合乎減免規定之楊梅區及新屋區土地,可 於每年 5月1日至5月31日以前,分別向楊 梅區公所或新屋區公所申請。 1 28 28

本所轄區土地,如有合乎自用住宅申請 條件者,請於每年 9月22日以前持有關 證明向桃園市政府地方稅務局楊梅分局申請 稅賦減免。 (2)與農業經營不可分離之使用者,可依土 地稅法第22條暨土地稅法施行細則第24 條等有關規定申請稅賦減免。 (3)合乎減免規定之楊梅區及新屋區土地,可 於每年 5月1日至5月31日以前,分別向楊 梅區公所或新屋區公所申請。")

29

本所便民服務措施 本所地價業務申請及現值查詢之服務電話如下: 1、查詢當期公告土地現值 5、全功能櫃台服務

1、查詢當期公告土地現值 電話:03-4783115 轉 305、306分機 2、電話語音查詢地價資料 電話:03-4788397 3、觸控式電腦螢幕查詢「公告地價」、「公告土地現值」、「申報地價」及「前 次移轉現值」。 4、觸控式電腦螢幕查詢土地增值稅計算服務: 輸入土地面積、持分、原地價及公告土地現值即可計算該筆土地應繳之增值稅。 5、全功能櫃台服務 申請地價謄本、只需至承辦櫃台,可一次辦完收件、繳費、領件等所有程序。 6、地政便民工作站設置於新屋區戶政事務所內,受理登記、地價、地籍圖謄本之 申請。 電話:03-4772102轉126分機 7 、實價登錄申報諮詢專線03-4783115 轉 303分機 ※以上服務項目歡迎多加利用 ※ 1 29 29

30

報告完畢 敬請指教 敬祝 與會貴賓 身體健康 萬事如意 1 30 30

Similar presentations

□ 2.屋脊裝飾物審議 □ 3.裝飾柱/裝飾版審議>")