Download presentation

Presentation is loading. Please wait.

1

公債期貨現金結算價決定方式說明會 台灣期貨交易所

2

大綱 現金結算價決定方式修正背景 相關規章修訂 公債期貨交割作業 現金結算價決定步驟 現金結算價決定範例

3

修正背景 公債期貨交割方式為實物交割: 賣方交易人無法取得可交割債券時,始可採用現金結算。

4

修正背景 現金結算價決定方式: 原現金結算價決定方式: 取最後交易日於OTC債券等殖成交系統內,符合交割標的之成交量前三大公債加權平均殖利率

依前揭取得之各期別債券殖利率及成交量資料,計算一成交量加權平均殖利率,將該殖利率換算為公債期貨標的債券之價格,加計本公司公告經主管機關核定之百分比,為其現金結算價。

5

修正背景 修正後現金結算價決定方式: 以最後交易日之最便宜可交割債券價格計算之期貨理論價格,與十年期公債期貨契約之最後結算價相比後,取其價格較高者,為其現金結算價。

6

修正背景 原現金結算價決定方式之問題: 倘賣方採現金結算方式交割時,將遭致過大金額之損失,因此賣方不可能以現金結算方式進行交割(公債期貨上市迄今,尚未發生過現金交割) 。 買方雖然可能被指派到現金結算,大幅獲利,但實際上賣方並不會選擇現金結算方式進行交割,因此買方並無此機會大幅獲利 。

。 買方雖然可能被指派到現金結算,大幅獲利,但實際上賣方並不會選擇現金結算方式進行交割,因此買方並無此機會大幅獲利 。")

7

修正背景 修正後之現金結算價決定方式之優點:

現金結算損益較貼近CTD實物交割之損益,賣方之結算損失縮小(為數百至數 千元,或為0),因此到期時多一方式進行交割;買方亦可能獲得小額補償,且不致遭受額外損失。

,因此到期時多一方式進行交割;買方亦可能獲得小額補償,且不致遭受額外損失。")

8

相關規章修訂 期貨商、結算會員辦理結算交割作業要點第陸點 現金結算價決定方式

9

相關規章修訂 因應公債主要交易商於櫃買中心對期貨可交割債券全面提供雙向報價時間擬縮短至中午12時,且考量公債交易大多成交於12時前,為避免公債期貨到期現金結算價格產生在現貨市場交易較為冷清時段,而影響該價格之公平公正及代表性,本公司修正相關規章。

10

交割作業-賣方持有公債 賣方 提交一可交割公債 買方 交付交割價款 交割價款=最後結算價*可交割標的之轉換因子+應計利息

11

交割作業-賣方未持有公債 採現金結算 十年期公債期貨契約現金結算價 =Max(CTD之期貨理論價格,公債期貨最後結算價) (最後交易日)

(最後交易日)")

12

交割作業流程 T-3至T日 期貨商、結算會員可以藉由結算系統查詢部位餘額,通知交易人有履行交割之義務,賣方交易人可於到期日前將部位平倉或於現貨市場買進標的公債,以作為公債期貨交割作業之準備 T日 公告最後結算價:下午12:30 以最後結算價計算公債期貨契約到期部位權益 以最後結算價計算並公告可交割債券之交割價款

13

交割作業流程 T+1日 公告現金結算價款:上午9:30

期貨商、結算會員要求賣方交易人,於下午3:00前,將應付交割債券撥入期交所登錄公債交割帳戶,並取得交割債券撥轉明細向期交所申報 期貨商、結算會員應要求未能完成撥轉之賣方交易人,出具交割能力證明 期貨商、結算會員應要求買方交易人,於下午3:00前,將價款撥入其客戶保證金帳戶,並於下午4:00前,向期交所申報買方交易人應收交割債券之登錄公債帳戶 期貨商、結算會員應要求未能完成交付之買方交易人,出具交割能力證明

14

交割作業流程 T+2日 期交所依交割債券不足之數額計算現金結算價款, 於下午2:00前,產生買方應收及賣方應付現金結算價款名冊

期交所於下午2:15前,辦理結算會員交割價款及現金結算價款收付作業 遇買方交易人未交付交割價款者,結算會員申報其為處理交割債券之登錄公債帳戶 期交所於下午2:30產生買方交易人應收交割債券撥轉名冊,通知清算銀行辦理交割債券撥轉作業

15

交易人辦理公債期貨到期交割作業注意事項 ♣ 交易人若無法辦理到期交割,應於到期先行進行平倉 ♣ 到期仍有未沖銷部位者

賣 方 交 易 人 持有可交割債券者 T+1日下午3點前將應付交割債券撥入本公司之登錄公債交割帳戶(最遲T+2日下午1:30點前完成) 無交割債券者 1.最遲應於T日至現貨市場買進可交割債券(現貨市場一單位五千萬元) 2. T+1日前辦理借券(應注意有無出借券源) 3.現金結算,於T+2日下午13:30前將現金結算價款存入期貨商客戶保證金專戶 買 T+1日下午3點前將交割價款存入期貨商客戶保證金專戶及申報交割債券之登錄公債帳戶(最遲T+2日下午1:30點前完成)

無交割債券者. 1.最遲應於T日至現貨市場買進可交割債券(現貨市場一單位五千萬元) 2. T+1日前辦理借券(應注意有無出借券源) 3.現金結算,於T+2日下午13:30前將現金結算價款存入期貨商客戶保證金專戶. 買. T+1日下午3點前將交割價款存入期貨商客戶保證金專戶及申報交割債券之登錄公債帳戶(最遲T+2日下午1:30點前完成)")

16

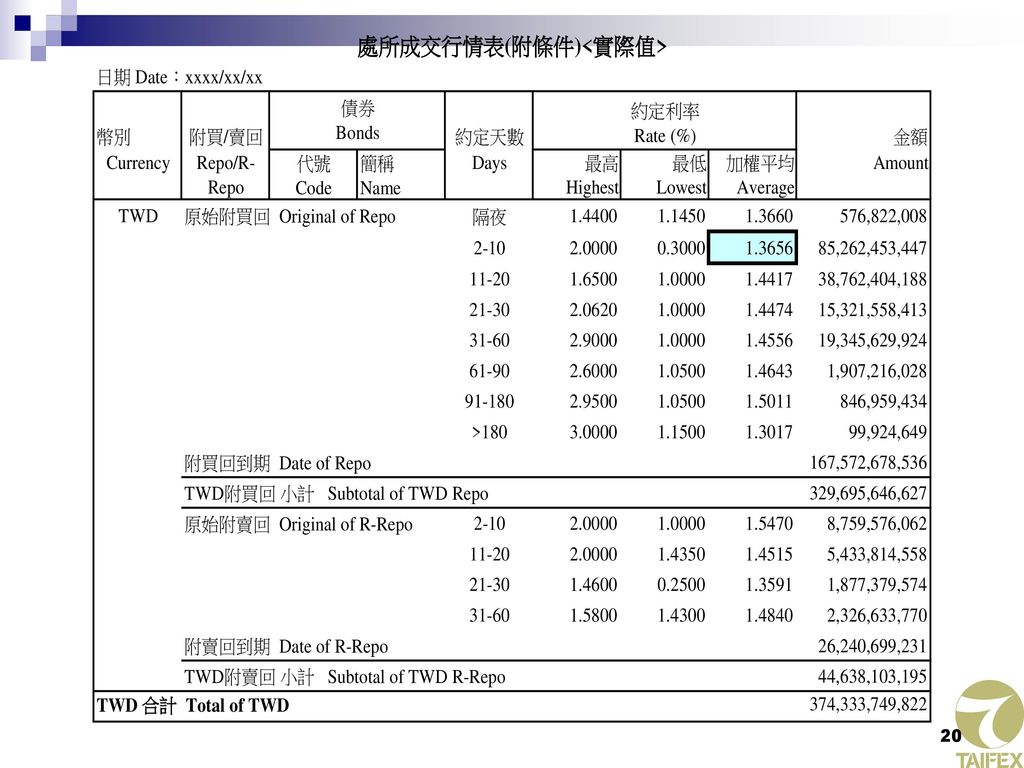

公債期貨契約現金結算價決定步驟(一) CTD之決定方式: CTD之期貨理論價格 =(債券除息價格-Carry)÷轉換因子

Carry=債券票面利率*100*計算日至交割日天數/365-債券含息價格*REPO Rate*計算日至交割日天數/365。 REPO Rate:取櫃買中心「處所成交行情表(附條件)<實際值>」中,原始附買回(Original of Repo)2-10天之加權平均約定利率。

<實際值>」中,原始附買回(Original of Repo)2-10天之加權平均約定利率。")

17

公債期貨契約現金結算價決定步驟(二) 可交割債之現貨不含息價格決定方式:

於十年期公債期貨契約最後交易日,倘電腦議價系統於11:45至12:00之公開報價成交筆數達(含)15筆者,則採該時段所有交易之成交量加權平均價。 倘前揭成交筆數未達15筆者,則採11:50、11:55及12:00三個時點(最接近3個時點)屬於公債主要交易商之合格報價,各時點分別依買、賣報價排序,去除買方報價中最低10%之報價及賣方報價中最高10%之報價,其餘報價簡單平均後得該時點之平均報價,將三個時點所得之平均報價(3個報價)再簡單平均,做為可交割債現貨不含息價格。

15筆者,則採該時段所有交易之成交量加權平均價。 倘前揭成交筆數未達15筆者,則採11:50、11:55及12:00三個時點(最接近3個時點)屬於公債主要交易商之合格報價,各時點分別依買、賣報價排序,去除買方報價中最低10%之報價及賣方報價中最高10%之報價,其餘報價簡單平均後得該時點之平均報價,將三個時點所得之平均報價(3個報價)再簡單平均,做為可交割債現貨不含息價格。")

18

現金結算價決定範例 決定CTD 最後交易日為6月14日,交割日為6月16日 最後結算價為104.5 CTD為A94104

19

現金結算價決定範例 CTD之期貨理論價格 CTD票面利率:2.25%, REPO Rate:1.3656%,

該債券前次付息日:95年3月16日, 交割日至前次付息日之天數:92天, 應計利息:2.25 × 92 ÷ 365 = 0.567, 含息價格: = ; Carry = 2.25 × 2 ÷ × % × 2 ÷ 365 = 0.005

21

現金結算價決定範例 CTD期貨理論價格 求得Carry後,據以計算理論價格 = ( ) ÷ = 元。 因CTD期貨理論價格( )高於期貨最後結算價(104.5),故現金結算價即訂為 元。 於結算時,買方應支付104.5元,而賣方應支付 元,結算差額為 元

22

現金結算價決定範例 與實物交割相較, 本例中以CTD交割時,賣方交割損益為-0.435元,而現金結算則為-0.456元,

23

現金結算價決定範例 若CTD現貨不含息價格改為98.5,其他條件維持不變, 則CTD交割之賣方損益為0.044元;

若以現金結算,則買、賣方均需交付104.5元,結算損益為0, 賣方若採CTD交割,原可獲利0.044元(每口2,200元),但若選擇現金結算,則賣方將無法獲取交割利益

,但若選擇現金結算,則賣方將無法獲取交割利益.")

24

簡報完畢 敬請指教

Similar presentations

二 在中長期逐步開放資本項下管制後成 為越來越重要的國際投資貨幣(低於 1 %的 外匯交易是為了貿易結算,絕大部分都是 投資目的); 三 在長期內逐步成為儲備貨幣。>")