Download presentation

1

內部控制制度與 內部稽核 主講者:秘書室 黃麗珠主任 103 年 7 月 8 日

2

大綱 一、內部控制基本概念 二、本校內部控制制度執行情形 三、結語

3

一、內部控制基本概念

4

法源依據 私立學校法第五十一條第一項 學校法人及所設私立學校應建立內部控制制度,對人事、財務、學校營運等實施自我監督;其實施辦法,由教育部定之。 學校財團法人及所設私立學校內部控制制度實施辦法(101年5月28日修正) 學校財團法人(以下簡稱學校法人)及所設私立學校(以下簡稱學校)為合理保障其營運效能之提升、資產之安全、財務報導之可靠性及相關法令之遵循,應建立內部控制制度。

及所設私立學校(以下簡稱學校)為合理保障其營運效能之提升、資產之安全、財務報導之可靠性及相關法令之遵循,應建立內部控制制度。")

5

內部控制的定義及觀念 由全體人員參與 人人有責 共同設計、執行及 五項要素 維持的管理過程 藉以合理促使達成其目標 四項目標

何謂內部控制:整合機關學校內部 各種控管及評核措施之管理過程 人人有責 由全體人員參與 五項要素 共同設計、執行及 維持的管理過程 四項目標 藉以合理促使達成其目標 5

6

五項要素之1-控制環境 為其他四項組成要素之基礎,包括: 職業操守與倫理價值觀念之建立及維持:強調操守重要性、法制責任觀念及風險意識,排除或減少員工從事非法行為之環境誘因、壓力或機會。 首長與高階主管之重視及支持 機關組織架構及授權之適當明確: 授予員工之權力與其擔負之責任應相稱。 人力資源之妥適管理:含人員進用、考核與獎懲。 專業能力之提升:含辦理宣導訓練。

8

五項要素之2-風險評估 辨識攸關之風險、分析該等風險之影響程度 與發生可能性,及評量對風險容忍度之過程 ,包括:

風險辨識:辨識影響目標達成之風險因素。 風險分析:分析風險因素一旦發生之影響程度及其發生之可能性,綜合估計風險等級。 風險評量:評量對風險之容忍度並依據風險等級,決定需優先處理之風險因素。 風險處理:不可容忍之風險,研議及採取適當回應措施;可容忍之風險,應監督並定期檢討,以確定該等風險仍維持可容忍之程度。

9

以「風險發生可能性」與「風險影響程度」作為衡量標準,並據以形成「風險矩陣圖」,進行風險評量。

11

五項要素之3-控制作業 為合理達成目標、降低風險,且有助於落實 機關決策,所訂定的控制規範及作業程序。 包括:

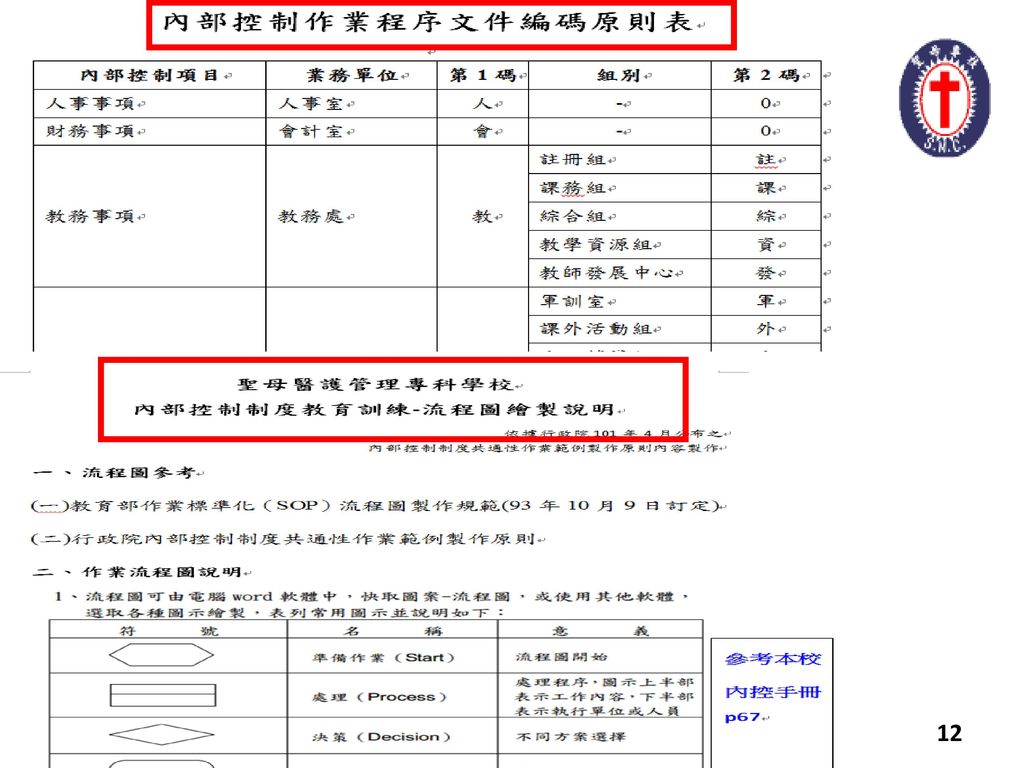

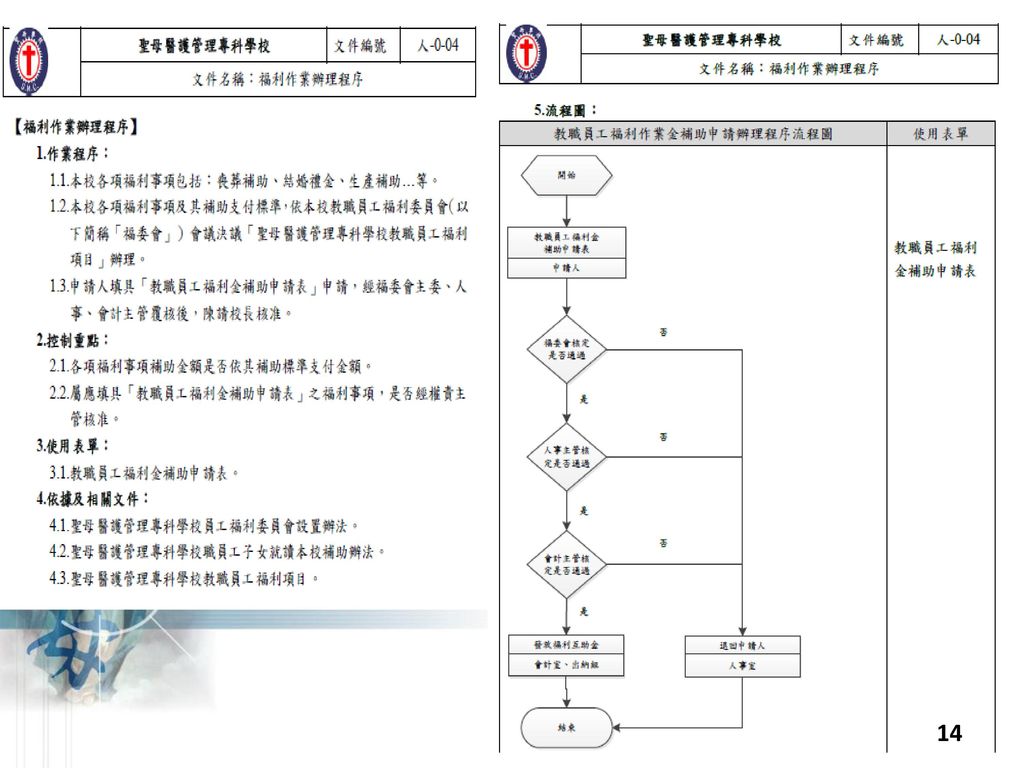

整體層級控制:就各單位多項業務有廣泛影響的控管措施,設計機關整體層級之控制規範。 作業層級控制:按各單位個別業務的作業層級目標與風險,逐項設計重要作業程序(如SOP)與關鍵控制重點。配合業務調整及作業變動,適時檢討修訂。

與關鍵控制重點。配合業務調整及作業變動,適時檢討修訂。")

15

五項要素之4-資訊與溝通 適時有效編製或管理資訊,並傳達予相關人 員,使其有效履行責任。 資訊:包括財務及非財務資訊,可由內部產生或自外部取得,供決策及監督之用。 溝通:包括內部溝通與外部溝通。 將內部控制制度設計及執行相關資訊,透過紙本、電子或其他文件化方式儲存、管理及傳達,有利連貫與支援其他四項組成要素。

17

五項要素之5-監督 評估內部控制制度設計及執行成效的過程。 包括: 例行監督:由各項業務承辦單位主管人員執行(例行業務督導作業)。

自行檢查:由內部各單位,就其內部控制制度設計及執行的有效性,進行自行檢查,且作成書面紀錄建檔。 稽核機制:由稽核人員提出有效性及健全性之評估。

18

自我檢查 自102學年度開始實施自我評估,請各單位於103/7/31前完成繳交給秘書室

19

稽核機制

20

內部控制五大要素金字塔 控制環境係內部控制的基礎,位於金字塔底部 配合控制環境及已設定之目標,據以評估風險 針對風險有效設計及執行控制作業

資 訊 與 溝 通 資 訊 與 溝 通 資 訊 與 溝 通 監 督 控制 作業 評 估 風 險 環 境 控 制 充分溝通資訊,及時連貫與支援各項要素 監督評核各項要素,並追蹤改善情形

21

內部控制四項目標 營運效能之提升 資產之安全 財務報導之可靠性 相關法令之遵循 21

22

二、本校內部控制制度執行情形

23

內部控制制度實施歷程 99年 第一版 103年 第二版 99年11月16日經校務會議通過、99年11月27日經董事會會議審核後實施

共計55項作業 人事事項,11項 財務事項,13項 營運事項,31項 99年 第一版 103年4月30日經校務會議通過修正、103年5月23日經董事會會議審核後實施 共計165項作業 人事事項,12項 財務事項,12項 營運事項,141項 103年 第二版 高風險作業:27項

24

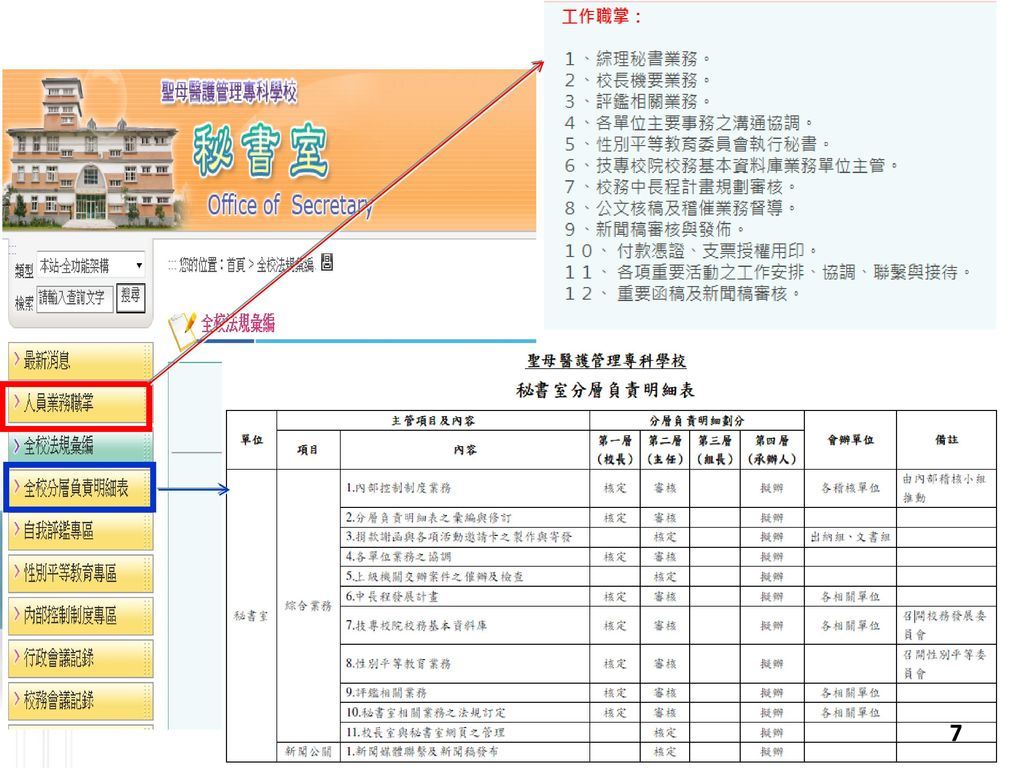

內部稽核實施情形 稽核人員設置: (一)依照「聖母醫護管理專科學校內部控制制度實施辦法」規定,配置隸屬於校長之兼任稽核人員2人,100學年度第二學期起由秘書室主任及秘書室書記擔任兼任稽核人員。 (二)102年5月14日經校務會議訂定「聖母醫護管理專科學校內部控制制度稽核小組設置要點」,訂定隸屬校長之兼任稽核人員9-15人,置召集人1人,執行秘書1人由校長指派之,任期為二年。

102年5月14日經校務會議訂定「聖母醫護管理專科學校內部控制制度稽核小組設置要點」,訂定隸屬校長之兼任稽核人員9-15人,置召集人1人,執行秘書1人由校長指派之,任期為二年。")

26

內部稽核實施流程

27

內部稽核實施情形 101年度內部稽核執行成效 例行稽核事項20項,16項符合,4項不符合, 經追蹤稽核後已改善完成。

屬性 第一次例行稽核 第二次例行稽核 第一次追蹤稽核 第二次追蹤稽核 101年度專案稽核 稽核時間 ~ 、 ~ 稽核人員 黃麗珠、羅唯心 受核單位 稽核項目 【技合處】 ●產學合作計畫作業 ●研究發展計畫作業 【教務處】 ●增減調整科及招生人數作業 ●學生註冊作業 ●課程規劃作業 ●學生成績作業 ●學籍管理作業 【總務處】 ●財務採購與營繕作業 ●出納管理-現金、銀行存款及有價證卷之盤點作業 【學務處】 ●學生社團成立運作 ●中低收入家庭就學補助 ●學生獎懲、出缺勤、操行作業 ●學生輔導個案接案流程 ●學生申訴案件處理作業 ●五專申請抽籤入學 ●選課作業 ●學生加退選作業 ●學生成績更改作業 ●獎勵教師專題研究作業 ●修訂教師授課時數及超鐘點辦法 ●新訂教師請假調課補課代課辦法 ●學生加退選作業、學生成績更改作業 ●學生社團成立運作之業務 100年度獎勵補助經費內部稽核 稽核結果 稽核項目總計 9 項,符合 8 項,不符合 (建議改善) 1 項。 稽核項目總計 11 項,符合 8 項,不符合(建議改善) 3 項。 改善完成 稽核項目計70項,符合68 項,不符合(建議改善) 2 項 例行稽核事項20項,16項符合,4項不符合, 經追蹤稽核後已改善完成。 專案稽核70項,68項符合,2項不符合,1項 經追蹤稽核後已改善完成,1項已列入下年度 稽核重點。

1 項。 稽核項目總計 11 項,符合 8 項,不符合(建議改善) 3 項。 改善完成. 稽核項目計70項,符合68 項,不符合(建議改善) 2 項. 例行稽核事項20項,16項符合,4項不符合, 經追蹤稽核後已改善完成。 專案稽核70項,68項符合,2項不符合,1項. 經追蹤稽核後已改善完成,1項已列入下年度. 稽核重點。")

28

內部稽核實施情形 102年度內部稽核執行成效 例行稽核事項21項,16項符合,5項不符合, 經追蹤稽核後已改善完成。

稽核屬性 第一次例行稽核 專案稽核 第一次追蹤稽核 第二次例行、專案稽核 第二次追蹤稽核 稽核時間 ~ ~ ~ 稽核人員 黃麗珠、羅唯心 陳素華、簡湘芸 受核單位 稽核項目 【技合處】 ●研究發展事項:獎勵教師專題研究作業 ●產學合作事項:產學合作計畫作業 【教務處】 ●學生選課及重補修辦法 ●課程地圖規劃 ●學生休復學辦法 ●學生學業成績預警及學習輔導辦法 ●推廣教育實施辦法 【總務處】 ●校園修膳作業 ●印鑑管理作業 ●財產管理作業 【圖資中心】 ●圖書借閱辦法 【通識教育中心】 ●通識教育中心課程 規劃作業 101年度獎勵補助經 費內部稽核 101年度獎勵補助經費內部稽核 例行性稽核 ●產學合作事項:產學合作計劃作業 【會計室】 ●推廣教育之收款作業 【人事室】 ●教師進修學位及短期專案進修獎助作業 ●差勤管理作業 【學務處】 ●弱勢助學作業 ●學生緊急傷病處理 ●性平案件輔導追蹤 ●學校運動場所管理作業 【3-1提升教師創意教學與品德教育知能計畫】 ●3-1-2聖母通識講座 【4-2強化聖母志工知識技能】 ●4-2-2提升學生心理健康之學生輔導品質 ●獎勵教師專題研究作業 稽核結果 稽核項目總計12 項,符合10 項,不符合(建議改善) 2 項。 稽核項目計70項,符合64 項,不符合(建議改善) 6 項 改善完成。 稽核項目總計11 項,符合9項,不符合(建議改善) 3項。 例行稽核事項21項,16項符合,5項不符合, 經追蹤稽核後已改善完成。 專案稽核73項,67項符合,6項不符合,經追 蹤稽核後已改善完成。

2 項。 稽核項目計70項,符合64 項,不符合(建議改善) 6 項. 改善完成。 稽核項目總計11 項,符合9項,不符合(建議改善) 3項。 例行稽核事項21項,16項符合,5項不符合, 經追蹤稽核後已改善完成。 專案稽核73項,67項符合,6項不符合,經追. 蹤稽核後已改善完成。")

29

內部稽核實施情形 103年度內部稽核執行成效 例行稽核事項10項,9項符合,1項不符合, 經追蹤稽核後已改善完成。

稽核屬性 第一次例行稽核 專案稽核 第一次追蹤稽核 稽核時間 ~ ~ 稽核人員 林美蓮、劉建緯、齊君蕙、吳麗雯 簡湘芸、李雪嘉、王淑玟、陳素華 李菊芬、吳佳真、高素貞、林慧宜 鄭心恬 毛祚彥、林美蓮、高素貞、劉建緯、李雪嘉、林慧宜、鄭心恬 毛祚彥、簡湘芸 受核單位 稽核項目 【技合處】 ●獎勵補助教師專利辦法 ●學生校外實習委員會設置要點 【會計室】 ●經費支出核銷注意事項 【總務處】 ●請採購作業辦法 ●財產管理辦法 ●電子公文線上簽核作業規則 ●環境安全衛生規則 【圖資中心】 ●校園網路流量管理要點 ●圖書館圖書資料選購與經費分配辦法 【通識教育中心】 ●研究發展委員會組織要點 102年度獎勵補助經費內部稽核 ●經費支出核銷注意事項 稽核結果 稽核項目總計10項,符合9 項,不符合(建議改善) 1 項。 稽核項目計70項,符合70項。 改善完成。 例行稽核事項10項,9項符合,1項不符合, 經追蹤稽核後已改善完成。 專案稽核70項,70項均符合。

1 項。 稽核項目計70項,符合70項。 改善完成。 例行稽核事項10項,9項符合,1項不符合, 經追蹤稽核後已改善完成。 專案稽核70項,70項均符合。")

30

三、結語 ~建立制度、落實執行、持續改善~ ~處處做內控、人人是稽核~ 何以身在學校的你該關心?

內控協助 提升績效表現 有效的內部控制,能協助我們處理相關業務,並有更佳工作表現 內控內化於 組織所有活動 內部控制係內化於學校日常生活管理及所有作業程序中 內控是所有 成員的責任 學校「每個人」對於內部控制制度的推動有負有責任 ~建立制度、落實執行、持續改善~ ~處處做內控、人人是稽核~

>")

>")

>")

:>")