Download presentation

Presentation is loading. Please wait.

1

固定资产加速折旧新政讲解 深圳国家税务局所得税处

2

目 录 Contents 政策细则解读 加速折旧方法 加计扣除 表格填写 案例展示 A B C D E

模板来自于 案例展示 E 2

3

政策细则解读 A Part 模板来自于 3

4

大事记 2014.9.24 2014.10.20 2014.11.14 国务院召开常务会议,决定完善固定资产加速折旧政策 。

提出政策理念 《关于完善固定资产加速折旧企业所得税政策的通知》(财税〔2014〕75号)。 制定政策实体 模板来自于 拟定政策程序 《关于固定资产加速折旧税收政策有关问题的公告》(2014年第64号) 。 4

。 制定政策实体 模板来自于 拟定政策程序. 《关于固定资产加速折旧税收政策有关问题的公告》(2014年第64号) 。")

5

政策执行参考 解读 答记者问 《财政部 国家税务总局 关于完善固定资产加速折旧企业所得税政策的通知》 财税〔2014〕75号

国家税务总局关于固定资产加速折旧税收政策有关问题的公告 国家税务总局公告2014年第64号 关于《国家税务总局关于固定资产加速折旧税收政策有关问题的公告》的解读 解读 国家税务总局所得税司有关负责人就完善固定资产加速折旧企业所得税政策答记者问 答记者问

6

政策图解 包括所有固定资产,且没有任何限制

7

铁路、船舶、航空航天和其他运输设备制造业

关键词1:六大行业 由企业自行判断,并 提供相关证据留存备查 登记行业为“2700医药制造业” 生物医药制造业 专用设备制造业 铁路、船舶、航空航天和其他运输设备制造业 计算机、通信和其他电子设备制造业 仪器仪表制造业 信息传输、软件和信息技术服务业 判断标准:六大行业企业是指以 上述行业业务为主营业务,其固 定资产投入使用当年主营业务收 入占企业收入总额50%(不含) 以上的企业。所称收入总额,是 指企业所得税法第六条规定的收 入总额。 模板来自于 登记行业为“6500软件和信息技术服务业” 税法口径的 应税收入总额 7

以上的企业。所称收入总额,是 指企业所得税法第六条规定的收 入总额。 模板来自于 登记行业为 6500软件和信息技术服务业 税法口径的. 应税收入总额. 7.")

8

关键词2:小型微利企业 工业企业 其他企业 核定征收企业不享受加速折旧优惠 从业人数 资产总额 从业人数 资产总额 不超过30万元

年度应纳税所得额 不超过100人 从业人数 不超过3000万元 资产总额 工业企业 年度应纳税所得额 不超过30万元 其他企业 模板来自于 从业人数 资产总额 不超过80人 不超过1000万元 8

9

关键词3:新购进 信誉 新 新购进 购进 1、2014年1月1日后 购进的全新固定资产 2、 2014年1月1日后 购进的非全新固定资产

购置时间应以设备发票开具时间为准;采取分期付款或赊销方式取得设备的,以设备到货时间为准;企业自行建造的固定资产,其购置时间点原则上应以建造工程竣工决算的时间点为准。 关键词3:新购进 1、2014年1月1日后 购进的全新固定资产 2、 2014年1月1日后 购进的非全新固定资产 新 不包括投资者投入、融资租入等其他形式。 信誉 新购进 购进 1、以货币形式购进 2、自行建造 模板来自于 9

10

关键词4:持有 企业在2013年12月31 日前持有的单位价值 不超过5000元的固定 资产,其折余价值部 分,2014年1月1日以 后可以一次性在计算 应纳税所得额时扣除。 2014年 之前 企业在2014年1月1后 购入的单位价值不超过 5000元的固定资产, 可以一次性在投入使用 当年计算应纳税所得额 时扣除。 2014年 之后

11

关键词5:当期 1 购入or 投入使用 “允许一次性计入当期成本费用”中的“当期”是指固定资产投入使用的当期,否则无法判断固定资产的用途。 2 模板来自于 是否允许选择 如果企业未在投入使用当年进行加速 折旧,视为企业放弃享受优惠,不能 选择加速折旧的年度。 11

12

关键词6:如何办理 预缴申报 年度申报 无需备案,通过填报固定资产加速折旧(扣除)明细表( 附表2),相关数据自动转入预缴申报表。

年度申报时,实行事后备案管理,以下资料留存备查: 1、购进固定资产的发票; 2、记账凭证等有关凭证; 3、凭据(购入已使用过的固定资产,应提供已使用年限的相关说明); 4、准确核算税法与会计差异情况的台账; 5、税务机关要求的其他资料。 预缴申报 年度申报 模板来自于 12

; 4、准确核算税法与会计差异情况的台账; 5、税务机关要求的其他资料。 预缴申报. 年度申报. 模板来自于")

13

加速折旧方法 B Part 模板来自于 13

14

一、缩短折旧年限法

15

(一)概念 购置的新固定资产 购置已使用过的固定资产 税会有差异

国家税务总局公告2014年第29号:企业固定资产会计折旧年限如果长于税法规定的最低折旧年限,其折旧应按会计折旧年限计算扣除,税法另有规定除外。 可按最低不低于企业所得税法实施条例第六十条规定的折旧年限的60%的年限进行折旧。 购置已使用过的固定资产 可按最低不低于企业所得税法实施条例第六十条规定的最低折旧年限减去已使用年限后剩余年限的60%进行折旧。 模板来自于 税会有差异 会计折旧年限如果长于税法规定的最低折旧年限,可按税法规定的最低折旧年限的60%进行加速折旧。 15

16

(二)原理 《企业所得税法实施条例》第六十条: 除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下: (一)房屋、建筑物,为20年; (二)飞机、火车、轮船、机器、机械和其他生产设备,为10年; (三)与生产经营活动有关的器具、工具、家具等,为5年; (四)飞机、火车、轮船以外的运输工具,为4年; (五)电子设备,为3年。 缩短折旧年限 税法上允许通过按照低于最低折旧年限的年限计提折旧,提高前期每年计提的折旧额,从而让购建固定资产的成本尽早在税前扣除。 模板来自于 16

房屋、建筑物,为20年; (二)飞机、火车、轮船、机器、机械和其他生产设备,为10年; (三)与生产经营活动有关的器具、工具、家具等,为5年; (四)飞机、火车、轮船以外的运输工具,为4年; (五)电子设备,为3年。 缩短折旧年限. 税法上允许通过按照低于最低折旧年限的年限计提折旧,提高前期每年计提的折旧额,从而让购建固定资产的成本尽早在税前扣除。 模板来自于")

17

(三)适用范围 六大行业企业 其他行业企业 2014年1月1日后 新购进的固定资产 2014年1月1日后 新购进的专门用于研发的 仪器、设备

模板来自于 17

18

(三)案例 某六大行业企业执行企业会计准则,适用企业所得税税率为25%,于2014年12月购置并投入使用A固定资产,原价为120万元。按税法规定的最低折旧年限为5年。该企业会计上按5年计提折旧,税法上根据缩短折旧年限方法按5×60%=3年计提折旧。因此, 年期间,A固定资产会计上每年计提折旧=120÷5=24万元; 年期间,A固定资产税法上每年计提折旧=120÷3=40万元,计算应纳税所得额时每年可调减40-24=16万元; 年期间,计算应纳税所得额时每年应调增24万元。该固定资产各年会计与税法计提的折旧额及产生的暂时性差异等如下表所示:(单位:万元) 年度 会计 税法 应纳税 暂时性 差异 递延所 得税负 债期末 余额 递延所 得税负 债本期 发生额 纳税调 整额 是否 需要 填写 加速 折旧 统计 表 当年折旧 累计折旧 账面价值 计税基础 2015 24 96 40 80 16 4 -16 是 2016 48 72 32 8 2017 120 12 2018 6 -6 否 2019

19

假设该企业每年的会计利润均为100万元,则各年度的所得税会计处理如下:

2015年: 借:所得税费用 25万元 贷:应交税费-应交所得税 21万元 递延所得税负债 4万元 2016年、2017年所得税会计处理同2015年。 2018年: 递延所得税负债 6万元 贷:应交税费-应交所得税 31万元 2019年所得税会计处理同2018年。 模板来自于 19

20

二、双倍余额递减法

21

(一)概念 在不考虑固定资产预计净残值的情况下,根据每期期初固定资产原值减去累计折旧后的金额和双倍的直线法折旧率计算固定资产折旧的方法。 定义 公式 年折旧率=2÷预计使用寿命(年)×100% 月折旧率=年折旧率÷12 月折旧额=月初固定资产账面净值×月折旧率 模板来自于 注意 1、在其折旧年限到期前的两年期间,将固定资产净值减去预计净残值后的余额平均摊销。 2、按照财税〔2009〕81号文的公式,应当按月对固定资产净值进行调整,比较繁琐,建议不对企业进行强制要求。 21

22

(二)适用范围 六大行业企业 其他行业企业 2014年1月1日后 新购进的固定资产 2014年1月1日后 新购进的专门用于研发的 仪器、设备

模板来自于 22

23

(三)案例 某六大行业企业执行企业会计准则,适用企业所得税税率为25%,于2014年12月购置并投入使用A固定资产,原价为125万元,预计净残值为5万元。按税法规定的最低折旧年限为5年。该企业会计上按5年计提折旧,税法上根据双倍余额递减法计提折旧。 年-2019年期间,A固定资产会计上每年计提折旧额=120÷5=24万元 年-2019年期间,A固定资产税法上每年计提折旧计算如下: 年折旧率=2÷5×100%=40% 年折旧额=125×40%=50万元 年折旧额=(125-50)×40%=30万元 年折旧额=( )×40%=18万元 年折旧额=( )÷2=11万元 年折旧额=( )÷2=11万元

案例 某六大行业企业执行企业会计准则,适用企业所得税税率为25%,于2014年12月购置并投入使用A固定资产,原价为125万元,预计净残值为5万元。按税法规定的最低折旧年限为5年。该企业会计上按5年计提折旧,税法上根据双倍余额递减法计提折旧。 2015年-2019年期间,A固定资产会计上每年计提折旧额=120÷5=24万元 2015年-2019年期间,A固定资产税法上每年计提折旧计算如下: 年折旧率=2÷5×100%=40% 2015年折旧额=125×40%=50万元 2016年折旧额=(125-50)×40%=30万元 2017年折旧额=( )×40%=18万元 2018年折旧额=( )÷2=11万元 2019年折旧额=( )÷2=11万元")

24

该固定资产各年会计与税法计提的折旧额及产生的暂时性差异等如下表所示:(单位:万元):

年度 会计 税法 应纳税 暂时性 差异 递延所 得税负 债期末 余额 递延所 得税负 债本期 发生额 纳税调 整额 是否 需要 填写 加速 折旧 统计 表 当年折旧 累计折旧 期末账面 价值 期末计税 基础 2015 24 101 50 75 26 6.5 -26 是 2016 48 77 30 80 45 32 8 1.5 -6 2017 72 53 18 98 27 -1.5 6 否 2018 96 29 11 109 16 13 3.25 -3.25 2019 120 5

25

假设该企业每年的会计利润均为100万元,则各年度的所得税会计处理如下:

2015年: 借:所得税费用 25万元 贷:应交税费-应交所得税 18.5万元 递延所得税负债 6.5万元 2016年: 贷:应交税费-应交所得税 23.5万元 递延所得税负债 1.5万元 模板来自于 25

26

2017年: 借:所得税费用 25万元 递延所得税负债 1.5万元 贷:应交税费-应交所得税 26.5万元 2018年: 递延所得税负债 3.25万元 贷:应交税费-应交所得税 万元 2019年会计处理与2018年一致。

27

三、年数总和法

28

(一)概念 定义 将固定资产的原值减去预计净残值后的余额,乘以一个以固定资产尚可使用寿命为分子、以预计使用寿命逐年数字之和为分母的逐年递减的分数计算每年的折旧额。 公式 模板来自于 年折旧率=尚可使用年限÷预计使用寿命的年数 总和×100% 月折旧率=年折旧率÷12 月折旧额=(固定资产原值-预计净残值)×月折旧率 28

×月折旧率. 28.")

29

(二)适用范围 六大行业企业 其他行业企业 2014年1月1日后 新购进的固定资产 2014年1月1日后 新购进的专门用于研发的 仪器、设备

模板来自于 29

30

(三)案例 某六大行业企业执行企业会计准则,于2014年12月购置并投入使用A固定资产,原价为155万元,预计净残值为5万元。按税法规定的最低折旧年限为5年。该企业会计上按5年计提折旧,税法上根据年数总和法计提折旧。 年-2019年期间,A固定资产会计上每年计提折旧额=150÷5=30万元 年-2019年期间,A固定资产税法上每年计提折旧计算如下: 年折旧额=150×5/15=50万元 年折旧额=150×4/15=40万元 年折旧额=150×3/15=30万元 年折旧额=150×2/15=20万元 年折旧额=150×1/15=10万元

案例 某六大行业企业执行企业会计准则,于2014年12月购置并投入使用A固定资产,原价为155万元,预计净残值为5万元。按税法规定的最低折旧年限为5年。该企业会计上按5年计提折旧,税法上根据年数总和法计提折旧。 2015年-2019年期间,A固定资产会计上每年计提折旧额=150÷5=30万元 2015年-2019年期间,A固定资产税法上每年计提折旧计算如下: 2015年折旧额=150×5/15=50万元 2016年折旧额=150×4/15=40万元 2017年折旧额=150×3/15=30万元 2018年折旧额=150×2/15=20万元 2019年折旧额=150×1/15=10万元")

31

该固定资产各年会计与税法计提的折旧额及产生的暂时性差异等如下表所示:(单位:万元):

年度 会计 税法 应纳税 暂时性 差异 递延所 得税负 债期末 余额 递延所 得税负 债本期 发生额 纳税调 整额 是否 需要 填写 加速 折旧 统计 表 当年折旧 累计折旧 期末账面 价值 期末计税 基础 2015 30 125 50 105 20 5 -20 是 2016 60 95 40 90 65 7.5 2.5 -10 2017 120 35 否 2018 140 15 -2.5 10 2019 150 -5

32

假设该企业每年的会计利润均为100万元,则各年度的所得税会计处理如下:

2015年: 借:所得税费用 25万元 贷:应交税费-应交所得税 20万元 递延所得税负债 5万元 2016年: 贷:应交税费-应交所得税 22.5万元 递延所得税负债 2.5万元 模板来自于 32

33

2017年: 借:所得税费用 25万元 贷:应交税费-应交所得税 25万元 2018年: 递延所得税负债 2.5万元 贷:应交税费-应交所得税 27.5万元 2019年: 递延所得税负债 5万元

34

四、一次性扣除

35

(一)概念 一次性扣除 税法上对符合条件的固定资产允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧 。

模板来自于 35

36

(二)适用范围 01 02 03 2014年1月1日后新购进的研发和生产经营共用的仪器、设备,单位价值不超过100万元的。 所有企业

六大行业的 小型微利企业 2014年1月1日后新购进的研发和生产经营共用的仪器、设备,单位价值不超过100万元的。 01 所有企业 2014年1月1日后新购进的专门用于研发的仪器、设备,单位价值不超过100万元的。 02 所有企业 单位价值不超过5000元的固定资产。 03

37

(三)案例 某六大行业企业执行企业会计准则,于2014年12月购置并投入使用A电子设备,原价为60万元,预计净残值为0。按税法规定的最低折旧年限为3年。该企业会计上按3年计提折旧,税法上一次性计入当期成本费用扣除。 年-2017年期间,A电子设备会计上每年计提折旧额=60÷3=20万元 年,A电子设备税法上一次性计入当期成本费用扣除。

案例 某六大行业企业执行企业会计准则,于2014年12月购置并投入使用A电子设备,原价为60万元,预计净残值为0。按税法规定的最低折旧年限为3年。该企业会计上按3年计提折旧,税法上一次性计入当期成本费用扣除。 2015年-2017年期间,A电子设备会计上每年计提折旧额=60÷3=20万元 2014年,A电子设备税法上一次性计入当期成本费用扣除。")

38

该固定资产各年会计与税法计提的折旧额及产生的暂时性差异等如下表所示:(单位:万元):

年度 会计 税法 应纳税 暂时性 差异 递延所 得税负 债期末 余额 递延所 得税负 债本期 发生额 纳税调 整额 是否 需要 填写 加速 折旧 统计 表 当年折旧 累计折旧 期末账面 价值 期末计税 基础 2014 60 15 -60 是 2015 20 40 10 -5 否 2016 5 2017

39

假设该企业每年的会计利润均为100万元,则各年度的所得税会计处理如下:

2014年: 借:所得税费用 25万元 贷:应交税费-应交所得税 10万元 递延所得税负债 15万元 2016年、2017、2018年所得税会计处理相同: 递延所得税负债 5万元 贷:应交税费-应交所得税 30万元 模板来自于 39

40

加计扣除 C Part 模板来自于 40

41

国家税务总局公告2014年第64号 企业专门用于研发活动的仪器、设备已享 受上述优惠政策的,在享受研发费加计扣 除时,按照《国家税务总局关于印发(企 业研究开发费用税前扣除管理办法(试 行))的通知》(国税发〔2008〕116 号)、《财政部国家税务总局关于研究开 发费用税前加计扣除有关政策问题的通知》 (财税 〔2013〕70号)的规定,就已 经进行会计处理的折旧、费用等金额 进行加计扣除。 具体规定 模板来自于 41

)的通知》(国税发〔2008〕116 号)、《财政部国家税务总局关于研究开 发费用税前加计扣除有关政策问题的通知》 (财税 〔2013〕70号)的规定,就已 经进行会计处理的折旧、费用等金额 进行加计扣除。 具体规定. 模板来自于")

42

解读 企业研发和生产经营共用的仪器、设备所 发生的折旧、费用等金额,不属于研发费 用加计扣除费用支出范围。也就是说6大 行业的小型微利企业2014年1月1日后新 购进的研发和生产经营共用的仪器、设备 享受加速折旧优惠同时,因共用的仪器、 设备的折旧不属于研发费用加计扣除费用 支出范围,不能享受研发费用加计扣除优 惠。 范围 模板来自于 42

43

案例 某企业于2014年12月购置并投入使用A设备专门用于研发,原价为600000元,会计按5年计提折旧,税法最低折旧年限为10年,预计净残值为0。2015年度申请享受研发费用加计扣除。

计算过程 一、若该企业未享受加速折旧优惠,则: 2015年会计折旧额=600000÷5=120000元 2015年计税折旧额=600000÷10=60000元 纳税调增= =60000元 加计扣除额=60000×50%=30000元 二、若该企业在2014年按一次性扣除进行加速折旧,则 2015年计税折旧额=0元 纳税调增= =120000元 加计扣除额=120000×50%=60000元 模板来自于 43

44

表格填写 D Part 模板来自于 44

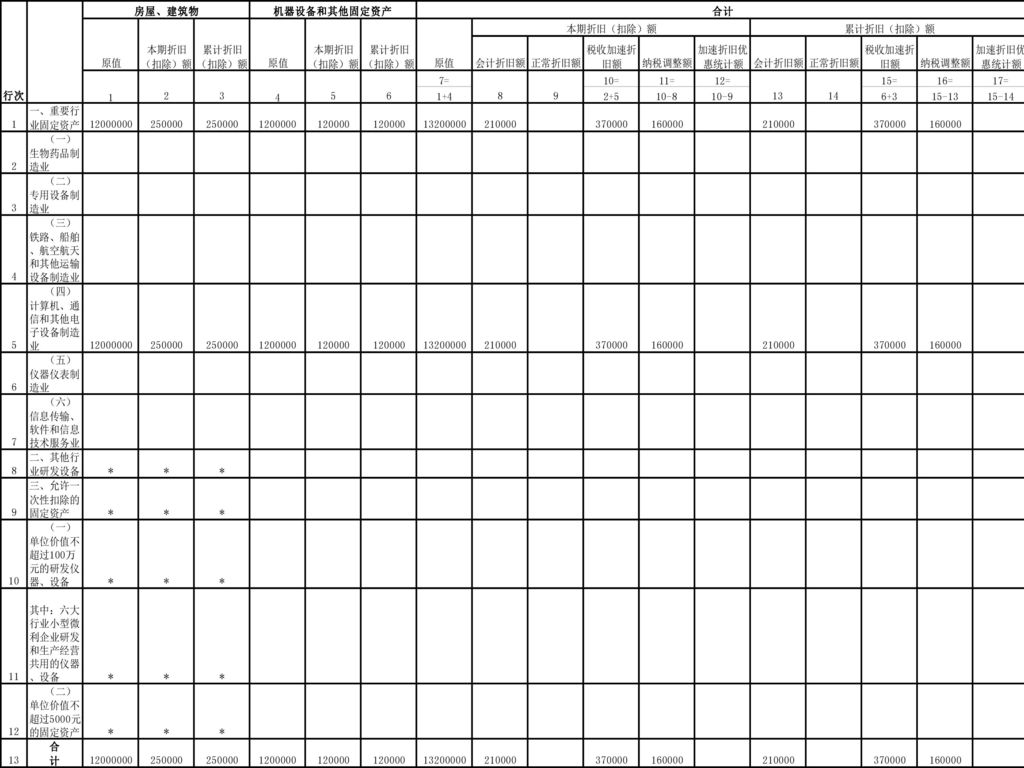

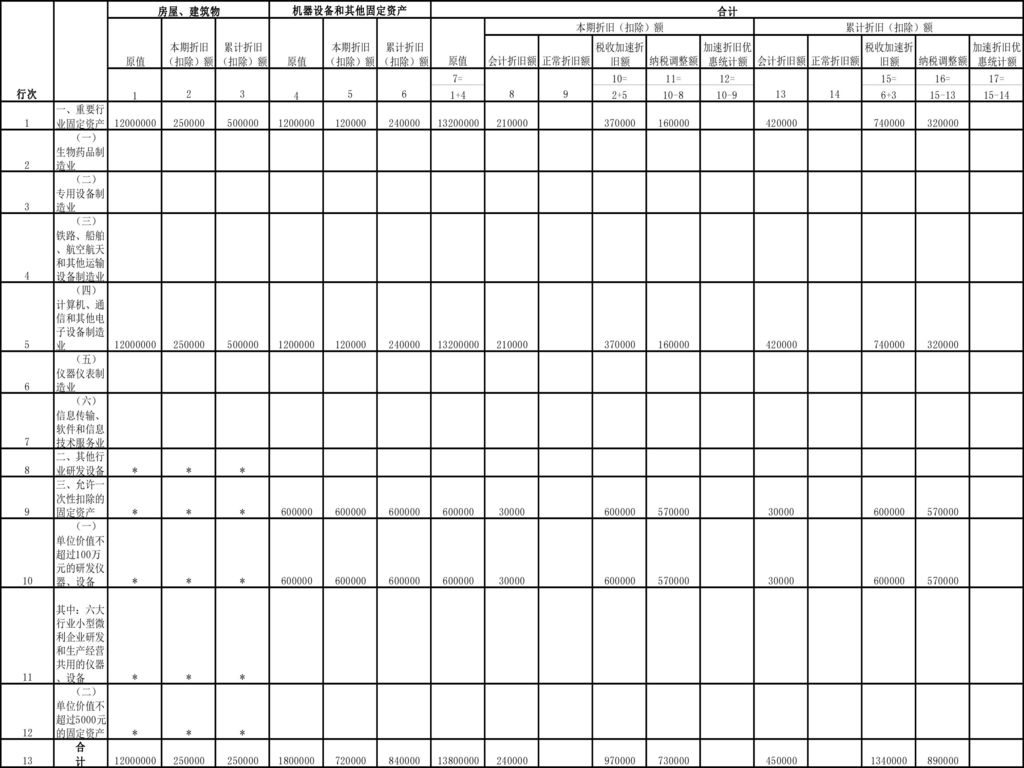

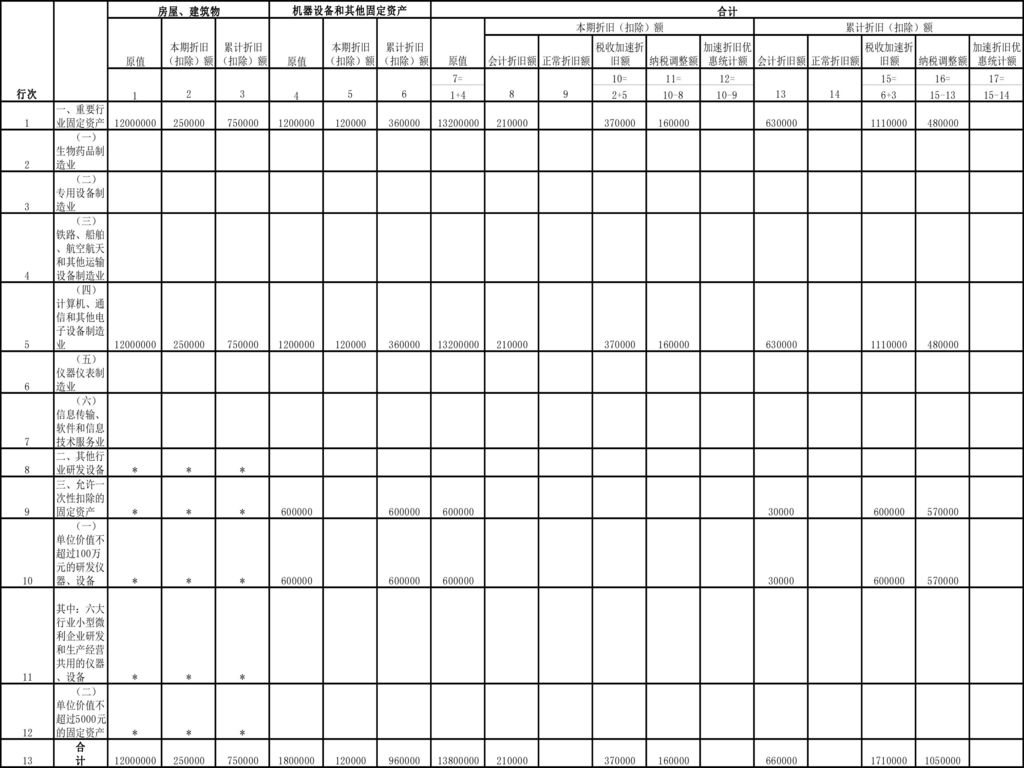

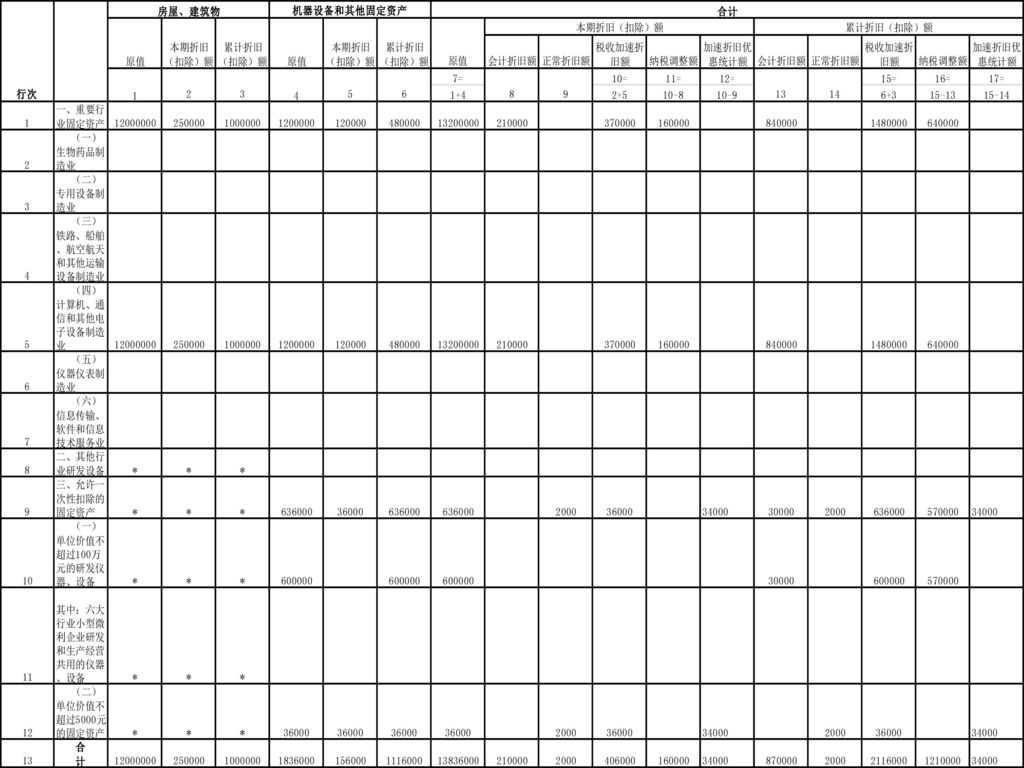

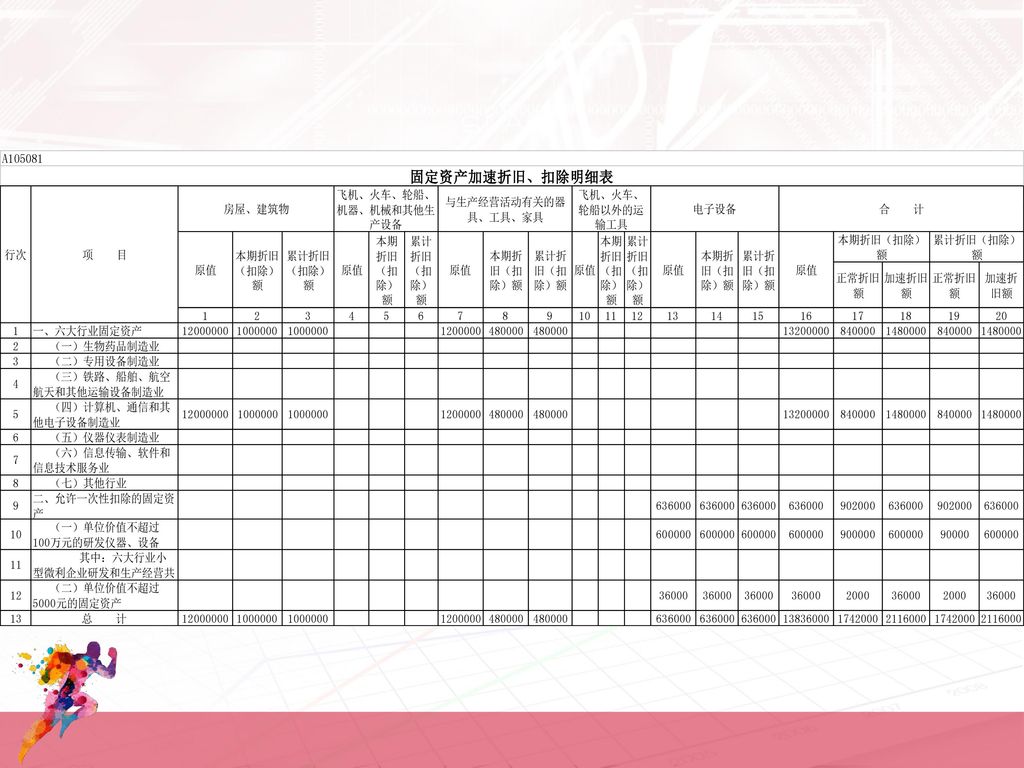

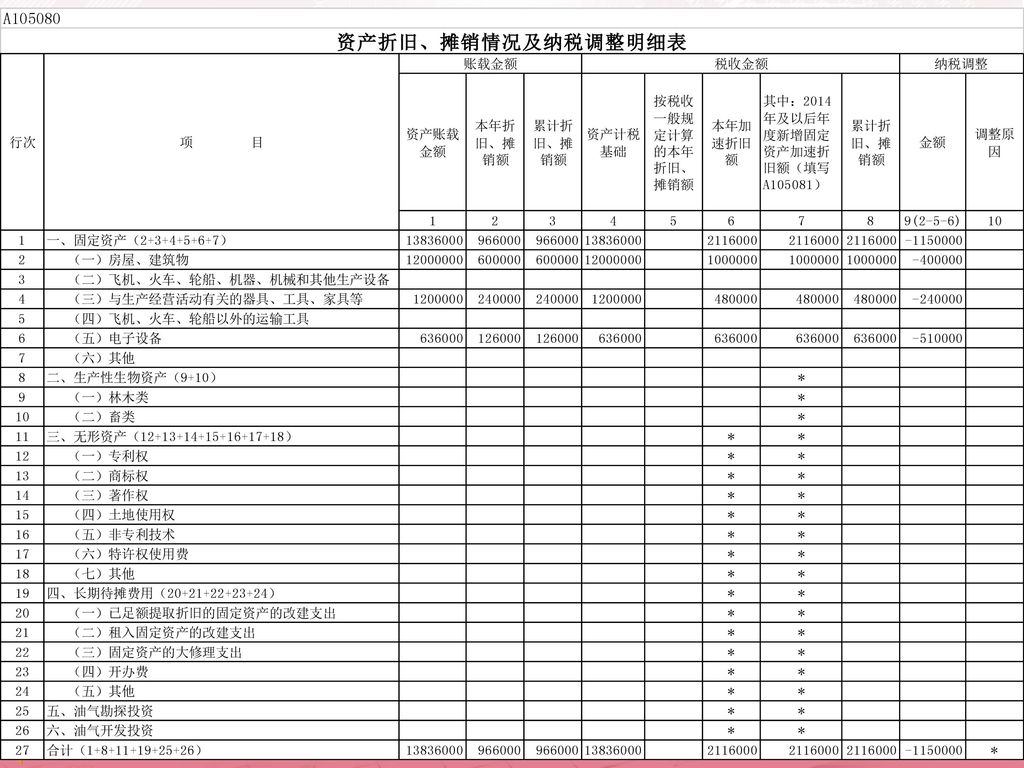

45

第1行=第2行+第3行+第4行+第5行+第6行+第7行,填写六大行业的企业按缩短折旧年限或加速折旧方法进行折旧的固定资产。不包括一次性扣除的。

独立填写六大行业以外的企业按缩短折旧年限或加速折旧方法进行折旧的仪器、设备。不包括一次性扣除的。 填写包括六大行业的所有行业企业一次性计入当期成本费用进行扣除的仪器、设备。 填写包括六大行业的所有行业企业一次性计入当期成本费用进行扣除的单位价值不超过5000元的固定资产。

46

填写本期加速折 旧计提的折旧 填报按税法规定享受 加速折旧优惠政策的 固定资产当月(季)度 折旧(扣除)额 填写按税法规定享受 加速折旧优惠政策的 固定资产自本年度1月 1日至当月(季)度的 累计折旧(扣除)额。 年度中间开业的,填写 开业之日至当月(季) 度的累计折旧(扣除) 额。 填写固定资产的 计税基础 填写本年度开始加速折旧至今的 累计加速折旧额,不含非加速折 旧金额。系统已监控:累计折旧 (扣除)额≥本期折旧(扣除)额

度的. 累计折旧(扣除)额。 年度中间开业的,填写. 开业之日至当月(季) 度的累计折旧(扣除) 额。 填写固定资产的. 计税基础. 填写本年度开始加速折旧至今的. 累计加速折旧额,不含非加速折. 旧金额。系统已监控:累计折旧. (扣除)额≥本期折旧(扣除)额.")

47

税收上加速折旧,会计上未加速折旧的,本列填固定资产会计上实际账载折旧数额。会计与税法均加速折旧的,不填写本列。

会计和税收均加速折旧时,假定该资产未享受加速折旧政策,本列填报该固定资产视同按照税法规定最低折旧年限用直线法估算折旧额。会计未加速折旧的 不填写本列。 填报按税法规定享受加速折旧优惠政策的固定资产,按税法规定的折旧(扣除)数额。 填报税收上加速折旧,会计上未加速折旧的差额,在预缴申报时进行纳税调减。预缴环节不进行纳税调增,有关纳税调整在汇算清缴时统一处理。 填报会计与税法对固定资产均加速折旧,以税法实际加速折旧额减去假定未加速折旧的“正常折旧”额,据此统计加速折旧情况。

数额。 填报税收上加速折旧,会计上未加速折旧的差额,在预缴申报时进行纳税调减。预缴环节不进行纳税调增,有关纳税调整在汇算清缴时统一处理。 填报会计与税法对固定资产均加速折旧,以税法实际加速折旧额减去假定未加速折旧的 正常折旧 额,据此统计加速折旧情况。")

48

会计未加速折旧,税法加速折旧的同时填写

49

会计与税法均加速折旧的同时填写

50

逻辑关系:“税收加速折旧额”-“会计折旧额”-“正常折旧额”=“纳税调整额”+“加速折旧优惠统计额”。

51

当税法折旧额小于会计折旧额(或正常折旧额)

时,该项固定资产不再填写本表,当期数据按 实际数额填报,年度内保留累计数。

52

企业所得税月(季)度预缴纳税申报表(A类,2015年版)第7行“本期金额”=本表第13行第11列。

度预缴纳税申报表(A类,2015年版)第7行 本期金额 =本表第13行第11列。")

53

第8-9行的第1-3列不应填入数字,系统已做监控。

第1行=第2行+第3行+第4行+第5行+第6行+第7行,填写六大行业的企业按缩短折旧年限或加速折旧方法进行折旧的固定资产,不包括一次性扣除的。 独立填写六大行业以外的企业按缩短折旧年限或加速折旧方法进行折旧的仪器、设备。 “本期折旧额”填写本期加速折旧计提的折旧额。 “累计折旧额”填写自享受加速折旧的起始年度 至今的累积加速折旧额。 系统已监控:本期折旧额≤加速折旧额 第8-9行的第1-3列不应填入数字,系统已做监控。

54

同一项固定资产, 只能填列第5或第 6行的其中一列。

55

案例展示 E Part 模板来自于 55

56

甲公司属于计算机、通信和其他电子设备制造业,符合享受加 速折旧新政优惠的条件。

1、2014年12月购入厂房一座并于当月投入使用,价值1200 万元,会计核算按20年计提折旧,残值为0;税收根据缩短折旧年限 法按12年计提折旧,残值为0。 2、2014年12月购入A器具并于当月投入使用,价值120万元, 会计核算按5年计提折旧,残值为0;税收核算根据双倍余额递减法 按5年计提折旧,残值为0。 3、2015年3月购入专门用于研发的B电子设备一台并于当月 投入使用,价值60万元,会计核算按5年计提折旧,残值为0;税收 一次性计入当期成本费用计提折旧。以上固定资产折旧年限均符合 税法有关最低折旧年限的规定。 4、2015年10月购入成本为4000元的笔记本电脑9台并于当 月投入使用,会计和税法均一次性计入当期成本费用扣除,残值为0。

57

2015年第一季度: 1、 厂房会计计提折旧金额=1200÷20÷4=15万 元;税收按照加速折旧新政规定采取缩短折旧年限的方 法按12年计提折旧,可计提折旧金额=1200÷12÷4=25万 元。当期可调减应纳税所得额=25-15=10万元。 2、A器具会计计提折旧金额=120÷5÷4=6万元; 税收按照双倍余额递减法计提折旧金额,折旧率 =2÷5=0.4,折旧金额=120×0.4÷4=12万元。当期可调 减应纳税所得额=6万元。 综上,2015年第一季度可调减应纳税所得额共 计16万元。

59

2015年第二季度: 1、 厂房折旧计算过程与第一季度相同,当期可 调减应纳税所得额=25-15=10万元。 2、A器具折旧计算过程与第一季度相同,当期 可调减应纳税所得额=6万元。 3、B电子设备会计计提折旧金额=60÷5÷4=3万 元;税收一次性计入当期成本费用计提折旧,折旧金额 =60万元。当期可调减应纳税所得额=57万元。 综上,2015年第二季度可调减应纳税所得额共 计73万元。

61

2015年第三季度: 1、 厂房折旧计算过程与第一季度相同,当期可 调减应纳税所得额=25-15=10万元。 2、A器具折旧计算过程与第一季度相同,当期 可调减应纳税所得额=6万元。 3、B电子设备会计计提折旧金额=60÷5÷4=3万 元;税收在第二季度已经一次性计入当期成本费用计提 折旧,本期折旧金额为0,不再填报,但需保留累计数。 综上,2015年第三季度可调减应纳税所得额共 计16万元。

63

2015年第四季度: 1、 厂房折旧计算过程与第一季度相同,当期可调减应纳税 所得额=25-15=10万元。 2、A器具折旧计算过程与第一季度相同,当期可调减应纳 税所得额=6万元。 3、B电子设备会计计提折旧金额=60÷5÷4=3万元;税收在 第二季度已经一次性计入当期成本费用计提折旧,本期折旧金额为0, 不再填报,但需保留累计数。 4、笔记本电脑会计和税收均按照一次性计入当期成本费用 扣除计提折旧,折旧金额=0.4×9=3.6万元,当期不调整应纳税所得 额。笔记本电脑属于电子设备,税法最低折旧年限为3年,则视同按 照税法规定最低折旧年限用直线法估算折旧额=3.6÷3÷12×2=0.2 万元,因此加速折旧优惠统计额= =3.4万元。 综上,2015年第四季度可调减应纳税所得额共计16万元。

65

汇算清缴申报表计算及填报 2015年度,厂房会计计提折旧金额=1200÷20=60万 元,税收计提折旧金额=1200÷12=100万元,纳税调减金 额=100-60=40万元; A器具会计计提折旧金额=120÷5=24万元,税收 计提折旧金额=120×0.4=48万元,纳税调减金额=48- 24=24万元; B电子设备会计计提折旧金额=60÷5÷12×9=9万 元,税收计提折旧金额=60万元,纳税调减金额=60-9=51 万元; 笔记本电脑会计和税收计提折旧金额=3.6万元, 不调整应纳税所得额。 全年因加速折旧共纳税调减 =115万元。

68

谢 谢 大 家 模板来自于 68

Similar presentations

言,《史 记》载: “ 其著书十余万言,大抵率寓言也 ” 。 又称《南华经》、《南华真经》 内篇 7 ,外篇 15 ,杂篇 11 《庄子》内容 《逍遥游》《齐物论》《养生主》《人间世》>")

. 2 分享綱要 1 1 什麼是摘要 2 3 如何教摘要 實例與實際操作.>")

防洪 (2) 湖北坪興建三峽主壩簡介 長江三峽水利樞紐工程 三峽工程的利益 (Part1) 三峽工程的利益 (Part2) 三峽工程的弊 (Part1) 三峽工程的弊 (Part2) 總結 組員名單 完.>")

>")